Global Sixth Nerve Palsy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

432.00 Billion

USD

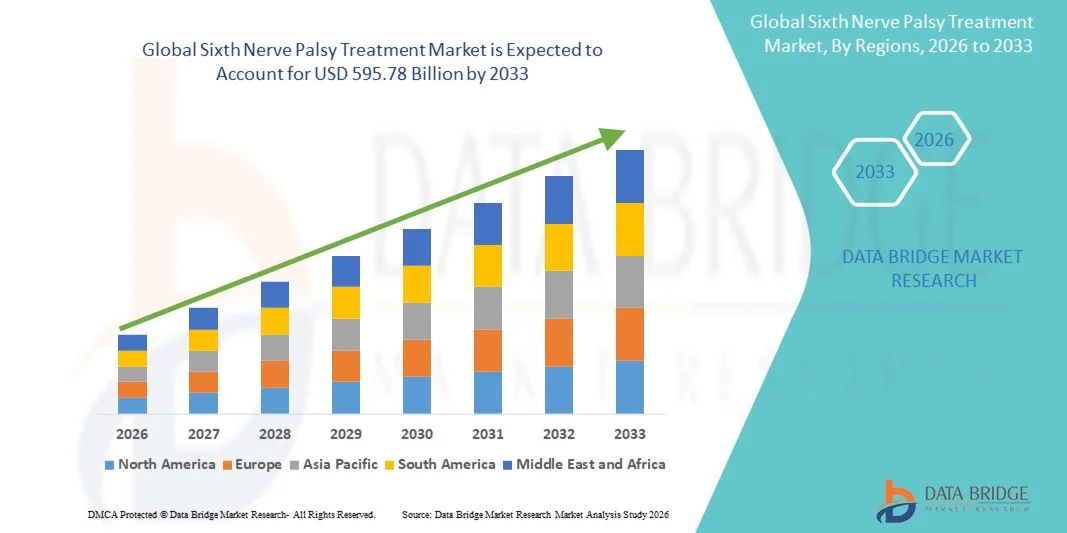

595.78 Billion

2025

2033

USD

432.00 Billion

USD

595.78 Billion

2025

2033

| 2026 –2033 | |

| USD 432.00 Billion | |

| USD 595.78 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения паралича шестого нерва по видам лечения ( антибиотики , кортикостероиды, хирургия, ботулотоксин и др.), диагностике (анализы крови, КТМРТ , лабораторные исследования и др.), дозировке ( таблетки , инъекции и др.), способу введения (перорально, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения паралича шестого нерва

- Объем мирового рынка лечения паралича шестого нерва в 2025 году оценивался в 432,00 млрд долларов США и, как ожидается , достигнет 595,78 млрд долларов США к 2033 году при среднегодовом темпе роста 4,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью неврологических расстройств, повышением осведомленности о нарушениях движения глаз и достижениями в диагностических и лечебных технологиях, что приводит к улучшению результатов лечения пациентов и более широкому применению специализированных методов лечения.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, расширение доступа к специалистам в области офтальмологии и неврологии, а также расширение лечебных центров стимулируют внедрение решений по лечению паралича шестого нерва, тем самым значительно ускоряя рост отрасли.

Анализ рынка лечения паралича шестого нерва

- Лечение паралича шестого нерва, включающее хирургические, фармакологические и реабилитационные вмешательства, становится все более важным в лечении глазодвигательных расстройств благодаря своей способности восстанавливать движение глаз, уменьшать диплопию и улучшать качество жизни пациентов.

- Растущий спрос на лечение паралича шестого нерва обусловлен, прежде всего, ростом осведомленности о неврологических и глазных расстройствах, достижениями в диагностических и лечебных технологиях, а также расширением доступа к специализированной офтальмологической и неврологической помощи.

- Северная Америка доминировала на рынке лечения паралича шестого нерва, достигнув наибольшей доли выручки в 41,2% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, высокая осведомленность о глазных и неврологических заболеваниях, доступ к передовым методам лечения и наличие ведущих научно-исследовательских институтов. В США наблюдается значительный рост внедрения лечения паралича шестого нерва, особенно в специализированных офтальмологических и педиатрических центрах, благодаря программам клинических исследований и государственному финансированию.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения паралича шестого нерва в течение прогнозируемого периода. Прогнозируется, что среднегодовой темп роста будет обусловлен увеличением инвестиций в здравоохранение, улучшением доступа к передовым диагностическим инструментам, повышением осведомленности о редких неврологических расстройствах и расширением доступности специализированных лечебных учреждений в развивающихся странах, таких как Китай и Индия.

- Сегмент инъекций доминировал с наибольшей долей выручки в 51,2% в 2025 году, в первую очередь благодаря его роли в терапии кортикостероидами и ботулотоксином.

Область применения отчета и сегментация рынка лечения паралича шестого нерва

|

Атрибуты |

Ключевые данные о рынке лечения паралича шестого нерва |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения паралича шестого нерва

Достижения в таргетной терапии и диагностических подходах

- Ключевой тенденцией на мировом рынке лечения паралича шестого нерва является все более широкое применение целевых терапевтических подходов, включая фармакологические вмешательства, направленные на коррекцию смещения глаз, уменьшение диплопии и поддержку регенерации нервов.

- Например, в 2024 году ведущий неврологический центр в США внедрил ранний протокол диагностики на основе МРТ для пациентов с параличом шестого нерва, что привело к более быстрому началу лечения и улучшению результатов восстановления, что подчеркивает тенденцию к более точной и своевременной помощи.

- Новые методы лечения, такие как терапия ботулотоксином, призматические очки и методы хирургии глазных мышц, оптимизируются для более быстрого восстановления и улучшения результатов лечения пациентов.

- Кроме того, все больше внимания уделяется ранней и точной диагностике с использованием передовых технологий визуализации и нейроофтальмологических оценок, что позволяет врачам точнее определять основные причины заболеваний и персонализировать планы лечения.

- Интеграция многопрофильной помощи с участием офтальмологов, неврологов и физиотерапевтов повышает эффективность вмешательств и улучшает долгосрочный прогноз.

- Исследования в области малоинвазивных процедур и новых фармакологических препаратов ускоряются, проводится несколько клинических испытаний для оценки эффективности и безопасности, что, как ожидается, будет стимулировать инновации на рынке.

Динамика рынка лечения паралича шестого нерва

Водитель

Растущая распространенность паралича шестого нерва и повышение осведомленности врачей

- Рост заболеваемости параличом шестого нерва, особенно из-за сосудистых заболеваний, травм, инфекций и опухолей, является важным фактором роста рынка.

- Повышение осведомленности медицинских работников о важности ранней диагностики и вмешательства приводит к более высоким показателям принятия лечения.

- Например, больницы и специализированные неврологические и офтальмологические центры все чаще внедряют стандартизированные протоколы лечения, включая фармакологические и хирургические методы, для эффективного лечения сложных случаев.

- Достижения в области диагностической визуализации, такие как МРТ и КТ, способствуют раннему выявлению патологий черепных нервов и помогают разрабатывать индивидуальные стратегии лечения.

- Правительственные и неправительственные инициативы, направленные на повышение осведомленности о редких неврологических расстройствах, в сочетании с финансированием исследований в области офтальмологической и неврологической помощи, еще больше стимулируют рынок.

- Повышение осведомленности пациентов о вариантах лечения и потенциальных результатах также способствует своевременному проведению клинических консультаций, что способствует повышению спроса на терапевтические вмешательства.

Сдержанность/Вызов

Ограниченный круг пациентов, высокая стоимость лечения и доступ к специализированной помощи

- Относительно низкая распространенность паралича шестого нерва и его отнесение к редким неврологическим расстройствам ограничивают размер пула пациентов, создавая трудности для широкого внедрения некоторых методов лечения.

- Высокая стоимость сложных хирургических процедур и специализированного фармакологического лечения может стать препятствием для пациентов, особенно в развивающихся регионах или в системах здравоохранения с ограниченным страховым покрытием.

- Доступ к высококвалифицированным офтальмологам, нейроофтальмологическим центрам и специализированным больницам неравномерен в разных регионах, что может задерживать лечение и влиять на его результаты.

- Различия в протоколах лечения и отсутствие стандартизированных рекомендаций по уходу в некоторых регионах приводят к непоследовательному лечению пациентов.

- Например, в 2023 году больнице в Индии пришлось отложить несколько корректирующих операций на глазных мышцах из-за ограниченного количества квалифицированных офтальмологических хирургов, что подчеркивает проблемы с доступом и пропускной способностью, что иллюстрирует сдерживание роста рынка.

- Постоянная необходимость в реабилитации после лечения, такой как призматическая терапия или упражнения для глаз, приводит к дополнительным расходам и может повлиять на соблюдение пациентом плана лечения.

- Преодоление этих проблем требует увеличения инвестиций в инфраструктуру здравоохранения, программы подготовки специалистов, обучение пациентов и усилий по обеспечению более доступной и общедоступной терапии.

Рынок лечения паралича шестого нерва

Рынок сегментирован по признакам лечения, диагностики, дозировки, пути введения, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок лечения паралича шестого нерва сегментируется на антибиотики, кортикостероиды, хирургию, ботулотоксин и другие. Сегмент кортикостероидов доминировал на рынке с наибольшей долей выручки в 38,7% в 2025 году, что обусловлено его доказанной клинической эффективностью в уменьшении воспаления и улучшении функции нервов. Кортикостероиды широко используются больницами и специализированными неврологическими клиниками в качестве терапии первой линии из-за их быстрого начала действия и хорошо зарекомендовавшего себя профиля безопасности. Они широко применяются как у взрослых, так и у детей, что способствует широкому внедрению. Сегмент выигрывает от высокой осведомленности врачей, обширных клинических данных и доступности в различных лекарственных формах. Благоприятная политика возмещения расходов в развитых регионах, таких как Северная Америка и Европа, еще больше способствует внедрению. Растущая осведомленность врачей о преимуществах раннего вмешательства стимулирует использование. Продолжаются исследовательские инициативы, направленные на снижение побочных эффектов и повышение приверженности. Простая интеграция в протоколы лечения и рабочие процессы больницы поддерживает доминирование. Приверженность пациентов к лечению, как правило, высокая благодаря заметному улучшению симптомов. Расширение деятельности в стационарах и амбулаторных отделениях способствует росту. Клинические рекомендации и стандартизированные протоколы укрепляют лидерство в сегменте.

Прогнозируется, что сегмент ботулотоксина будет демонстрировать самый быстрый среднегодовой темп роста в 21,3% в период 2026–2033 гг., что обусловлено растущим спросом на малоинвазивные методы лечения косоглазия и диплопии. Внедрение растет в специализированных неврологических и офтальмологических центрах, что подтверждается клиническими исследованиями, подчеркивающими эффективность и безопасность. Нехирургическое введение сокращает время восстановления пациента и процедурные риски. Растущие программы обучения врачей и информационные кампании расширяют базу пациентов. Улучшения в страховом покрытии на ключевых рынках облегчают доступность. Разрешения регулирующих органов в развитых и развивающихся рынках усиливают внедрение. Интеграция с протоколами амбулаторного лечения и последующими оценками поддерживает использование. Растущее предпочтение неинвазивной терапии в Азиатско-Тихоокеанском регионе ускоряет рост. Снижение затрат и технологические усовершенствования в методах инъекций дополнительно стимулируют внедрение. Сегмент выигрывает от увеличения клинических данных и доверия врачей. Удобство для пациентов и минимальное время простоя способствуют быстрому внедрению. Расширение доступности ботулотоксина в больницах и клиниках усиливает прогнозируемый рост.

- По диагнозу

На основе диагностики рынок лечения паралича шестого нерва сегментируется на анализы крови, КТ, МРТ, лабораторные исследования и другие. Сегмент МРТ доминировал с наибольшей долей выручки в 45,6% в 2025 году, что объясняется его превосходной точностью в обнаружении поражений черепных нервов, опухолей и сосудистых аномалий. Больницы и специализированные клиники полагаются на МРТ для точного планирования лечения и последующего мониторинга. МРТ неинвазивна и обеспечивает детальную визуализацию, что позволяет улучшить клинические результаты. Сегмент выигрывает от технологических достижений, таких как высокое разрешение и функциональная визуализация. Широкая доступность в развитых регионах и интеграция с цифровыми системами больниц усиливают внедрение. Уверенность врачей и рекомендации руководств способствуют постоянному использованию. МРТ широко применяется среди взрослого и детского населения. Информационные кампании, подчеркивающие важность ранней диагностики, стимулируют направление к специалистам. Страховое покрытие на развитых рынках расширяет доступ. Интеграция клинических рабочих процессов повышает эффективность. Расширение центров МРТ в городских районах поддерживает доминирование сегмента. Растущая осведомленность пациентов и спрос на точную диагностику способствуют дальнейшему росту.

Прогнозируется, что сегмент лабораторных тестов будет демонстрировать самый быстрый среднегодовой темп роста в 18,9% в период 2026–2033 гг., что обусловлено растущей зависимостью от анализов крови и биомаркеров для выявления системных или инфекционных причин паралича шестого нерва. Внедрение растет в амбулаторных и общественных клиниках. Интеграция с телемедициной и электронными медицинскими картами обеспечивает своевременную диагностику. Рост осведомленности врачей и принятие стандартизированных протоколов тестирования стимулируют рост. Лабораторные тесты экономически эффективны для первичного скрининга по сравнению с передовой визуализацией. Поддерживаемые правительством диагностические инициативы на развивающихся рынках расширяют доступ. Расширение лабораторной инфраструктуры в Азиатско-Тихоокеанском регионе способствует быстрому внедрению. Растущий спрос на последующий мониторинг и оптимизацию лечения поддерживает внедрение. Растущее предпочтение пациентами менее инвазивных методов диагностики дополнительно стимулирует рост. Клинические данные, демонстрирующие надежность тестов, укрепляют уверенность врачей. Партнерство между больницами и лабораториями повышает доступность. Сегмент выигрывает от растущей урбанизации и осведомленности о здравоохранении.

- По дозировке

На основе дозировки рынок лечения паралича шестого нерва сегментируется на таблетки, инъекции и другие. Сегмент инъекций доминировал с наибольшей долей выручки в 51,2% в 2025 году, в первую очередь благодаря своей роли в терапии кортикостероидами и ботулотоксином. Инъекции позволяют осуществлять прямую доставку в целевые области, обеспечивая быстрый терапевтический эффект и высокую эффективность в острых случаях. Больницы и специализированные клиники предпочитают инъекции для контролируемого дозирования и мониторинга пациентов. Использование в стационарных и неотложных условиях помощи усиливает внедрение. Клинические протоколы и программы обучения повышают безопасность и последовательность. Наличие в различных медицинских учреждениях повышает доступность. Выгодное страховое покрытие и возмещение расходов на развитых рынках способствуют внедрению. Высокая приверженность пациентов обусловлена видимым клиническим улучшением. Интеграция с рабочими процессами больницы обеспечивает эффективное введение. Сегмент предпочтителен для тяжелых или сложных случаев, требующих немедленного вмешательства. Осведомленность врачей и поддержка руководств усиливают доминирование в сегменте.

Прогнозируется, что сегмент планшетов будет демонстрировать самый быстрый среднегодовой темп роста в 19,6% в период 2026–2033 гг., что обусловлено удобством амбулаторного и домашнего применения. Таблетки широко используются для кортикостероидов и поддерживающих препаратов, что повышает приверженность пациентов. Растущее предпочтение пациентами пероральной терапии поддерживает рост сегмента. Расширение сетей больниц и аптек повышает доступность. Клинические исследования, демонстрирующие эффективность и безопасность, стимулируют принятие препарата врачами. Улучшение экономической эффективности и страхового покрытия дополнительно стимулирует внедрение. Программы обучения пациентов повышают приверженность лечению на дому. Использование планшетов растет в развивающихся регионах благодаря более простой дистрибуции. Преимущества долгосрочной терапии повышают потенциал сегмента. Интеграция в протоколы амбулаторного лечения способствует внедрению. Маркетинговые и информационные кампании дополнительно стимулируют использование. Растущий спрос на развивающихся рынках ускоряет рост.

- По способу введения

На основе пути введения рынок сегментирован на пероральные, внутривенные и другие. Внутривенный сегмент доминировал с долей выручки 47,8% в 2025 году благодаря быстрому началу действия и точному дозированию при терапии кортикостероидами и ботулотоксином. Он предпочтителен в стационарах больниц и отделениях интенсивной терапии при тяжелых или острых случаях. Прямая системная доставка обеспечивает немедленный терапевтический эффект. Внедрение наиболее высоко в развитых регионах с развитой больничной инфраструктурой. Клинические руководства рекомендуют внутривенное введение в сложных случаях. Интеграция со стандартными больничными протоколами обеспечивает безопасность и последовательность. Страховое покрытие поддерживает доступность на ключевых рынках. Высокая уверенность врачей в эффективности сохраняет доминирование в сегменте. Внедрение многопрофильной помощи еще больше усиливает использование. Наличие в больницах обеспечивает доступность для пациентов. Быстрое реагирование в чрезвычайных ситуациях усиливает предпочтение сегмента.

Прогнозируется, что сегмент пероральных препаратов продемонстрирует самый быстрый среднегодовой темп роста на уровне 20,3% в период с 2026 по 2033 год благодаря простоте самостоятельного приема и возможности амбулаторного и домашнего лечения. Таблетки и формы пероральных кортикостероидов способствуют долгосрочному лечению. Удобство для пациентов и приверженность лечению стимулируют его внедрение. Расширение сети розничных аптек на развивающихся рынках повышает доступность. Информационные кампании стимулируют самостоятельное лечение. Экономическая эффективность по сравнению с инъекциями способствует росту. Протоколы амбулаторного лечения способствуют использованию пероральной терапии. Растущее предпочтение пациентами неинвазивных методов лечения способствует быстрому росту. Растущее внедрение в Азиатско-Тихоокеанском регионе дополнительно ускоряет развитие. Улучшение страхового покрытия повышает доступность.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Сегмент больниц доминировал с наибольшей долей выручки в 62,4% в 2025 году, поддерживаемый специализированными неврологическими и офтальмологическими отделениями, передовыми диагностическими инструментами и стационарными учреждениями. Больницы предоставляют комплексное лечение, сочетающее диагностику, хирургию и фармакологическую терапию. Внедрение достигается за счет структурированных протоколов и многопрофильных команд. Инвестиции в программы лечения редких неврологических расстройств стимулируют рост. Страховое покрытие облегчает доступ пациентов. Больничные аптеки обеспечивают наличие необходимых лекарств. Опыт врачей гарантирует качество лечения. Стандартизированный уход и мониторинг улучшают результаты. Клинические исследования на базе больниц усиливают внедрение. Доступность в городских центрах поддерживает доминирование сегмента. Предпочтение пациентов к комплексной помощи усиливает использование.

Прогнозируется, что в сегменте клиник будет наблюдаться самый быстрый среднегодовой темп роста на уровне 22,1% в период с 2026 по 2033 год, что обусловлено расширением амбулаторных неврологических и офтальмологических услуг. Клиники обеспечивают удобный доступ к плановому лечению, последующему наблюдению и малоинвазивной терапии. Интеграция телемедицины улучшает качество услуг. Экономическая эффективность и сокращение времени ожидания способствуют внедрению. Обучение и информирование пациентов повышают приверженность лечению. Расширение охвата городских и пригородных территорий повышает доступность. Партнерство с диагностическими центрами способствует росту. Удобство для пациентов, находящихся на дому, ускоряет внедрение. Растущее предпочтение пациентами амбулаторной помощи увеличивает потенциал рынка.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек доминировал с наибольшей долей выручки в 53,5% в 2025 году благодаря прямой доступности передовых методов лечения и интеграции со стационарной и амбулаторной помощью. Больничные аптеки обеспечивают надежный доступ к специализированным препаратам и лекарственным препаратам. Интеграция клинических рабочих процессов гарантирует своевременное лечение. Страховое покрытие на ключевых рынках поддерживает доступность лекарств. Предпочтение врачей к отпуску лекарств в больницах укрепляет доминирующее положение.

Прогнозируется, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 25,4% в период с 2026 по 2033 год, что обусловлено внедрением цифровых технологий и удобством для пациентов, проживающих вдали от цивилизации. Интернет-аптеки облегчают доступ к лекарствам в городах и сельской местности. Интеграция телемедицины обеспечивает бесперебойную доставку. Поддержка со стороны регулирующих органов и информирование пациентов способствуют внедрению. Рост проникновения электронной коммерции в Азиатско-Тихоокеанском регионе ускоряет рост. Онлайн-каналы обеспечивают удобство, конфиденциальность и экономичность, способствуя росту потребления. Расширение надежных курьерских и логистических услуг гарантирует своевременную доставку лекарств. Укрепление партнерских отношений между интернет-аптеками и больницами и клиниками дополнительно стимулирует проникновение на рынок.

Региональный анализ рынка лечения паралича шестого нерва

- Северная Америка доминировала на рынке лечения паралича шестого нерва с наибольшей долей выручки в 41,2% в 2025 году.

- Поддерживается хорошо развитой инфраструктурой здравоохранения, высокой степенью осведомленности о глазных и неврологических заболеваниях

- Доступ к передовым методам лечения и наличие ведущих научно-исследовательских институтов

Обзор рынка лечения паралича шестого нерва в США.

В 2025 году рынок лечения паралича шестого нерва в США занял наибольшую долю выручки в Северной Америке благодаря наличию специализированных офтальмологических и педиатрических центров, государственному финансированию и продолжающимся программам клинических исследований. Значительно расширяется внедрение передовых терапевтических подходов и хирургических вмешательств, чему способствует высокая осведомленность медицинских работников и пациентов.

Обзор рынка лечения паралича шестого нерва в Европе.

Прогнозируется, что рынок лечения паралича шестого нерва в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря повышению осведомленности о неврологических расстройствах, развитию инфраструктуры здравоохранения и более широкому применению как фармакологических, так и хирургических методов лечения. В таких странах, как Германия, Франция и Италия, наблюдается рост спроса на специализированное лечение в больницах и клиниках, особенно в педиатрических и офтальмологических центрах.

Обзор рынка лечения паралича шестого нерва в Великобритании.

Ожидается, что рынок лечения паралича шестого нерва в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря повышению осведомленности пациентов, увеличению инвестиций в здравоохранение и акценту на раннюю диагностику и лечение. Больницы и клиники все чаще внедряют комплексные диагностические инструменты и протоколы лечения для улучшения результатов лечения.

Обзор рынка лечения паралича шестого нерва в Германии.

Ожидается, что рынок лечения паралича шестого нерва в Германии будет расти значительным среднегодовым темпом в течение прогнозируемого периода благодаря развитой медицинской инфраструктуре, научным разработкам методов лечения и растущему пониманию глазодвигательных расстройств. Больницы и специализированные клиники уделяют всё больше внимания эффективным лечебным вмешательствам и программам реабилитации.

Обзор рынка лечения паралича шестого нерва в Азиатско-Тихоокеанском регионе.

Рынок лечения паралича шестого нерва в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, расширению инфраструктуры больниц, улучшению доступа к диагностике и повышению осведомленности о редких неврологических заболеваниях в таких странах, как Китай, Индия и Япония. Рост числа специализированных лечебных учреждений и внедрение передовых методов лечения вносят значительный вклад в рост рынка.

Обзор рынка лечения паралича шестого нерва в Японии.

Рынок лечения паралича шестого нерва в Японии набирает обороты благодаря развитой системе здравоохранения страны, акценту на офтальмологии и педиатрии, а также растущей осведомлённости о неврологических расстройствах. Внедрение специализированных методов лечения и программ ранней диагностики способствует расширению рынка.

Обзор рынка лечения паралича шестого нерва в Китае

В 2025 году на китайский рынок лечения паралича шестого нерва пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется развитием инфраструктуры здравоохранения, государственными инициативами по улучшению доступа к специализированной помощи, повышением осведомленности о редких неврологических расстройствах и растущим внедрением передовых методов лечения в городских и пригородных больницах и клиниках.

Доля рынка лечения паралича шестого нерва

В отрасли лечения паралича шестого нерва лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

• Fresenius Kabi (Германия)

• Roche (Швейцария)

• Novartis (Швейцария)

• Sanofi (Франция)

• Pfizer (США)

• GlaxoSmithKline (Великобритания)

• Cipla (Индия)

• Sun Pharmaceutical (Индия)

• Aurobindo Pharma (Индия)

• Baxter International (США)

• AbbVie (США)

• Boehringer Ingelheim (Германия)

• Takeda Pharmaceutical (Япония)

• Johnson & Johnson (США)

• Teva Pharmaceuticals (Израиль)

• Hikma Pharmaceuticals (Великобритания)

• Amgen (США)

• Biocon (Индия)

• Shire (Ирландия)

Последние разработки на мировом рынке лечения паралича шестого нерва

- В октябре 2023 года были опубликованы предварительные результаты исследования новой модификации вертикальной транспозиции мышц, направленной на увеличение силы отведения у пациентов с параличом шестого нерва. Эта хирургическая модификация, предназначенная для более эффективного восстановления движения глаз при длительном параличе, показала многообещающие ранние результаты в восстановлении функции латеральной прямой мышцы.

- В июле 2024 года ретроспективное исследование, проведенное в Индии с участием 82 пациентов с изолированным параличом шестого нерва, показало, что примерно у 87% пациентов наблюдалось полное выздоровление (спонтанное или при консервативном лечении) в течение 6 месяцев наблюдения, что подтверждает, что во многих случаях по-прежнему эффективны нехирургические/предварительно наблюдательные подходы перед инвазивным вмешательством.

- В августе 2024 года был зарегистрирован случай изолированного паралича шестого черепного нерва, возникшего после заражения COVID-19; пациент ответил на курс кортикостероидов, сравнительно быстро выздоровев, что подчеркивает эволюционирующее понимание воспалительной или поствирусной этиологии и чувствительности к стероидам в некоторых ранее не рассматривавшихся случаях.

- В октябре 2025 года был описан случай двустороннего паралича шестого нерва, развившегося после интравитреальной инъекции ранибизумаба, широко используемого анти-VEGF-препарата. Паралич был обусловлен микрососудистыми нарушениями; в частности, функция латеральной прямой мышцы глаза у пациента улучшилась в течение трёх месяцев, что привлекло внимание к редким ятрогенным рискам и послужило основой для оценки соотношения риска и пользы при применении офтальмологических препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.