Global Skin And Skin Structure Infections Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.03 Billion

USD

25.02 Billion

2025

2033

USD

13.03 Billion

USD

25.02 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 25.02 Billion | |

| % | |

|

Сегментация мирового рынка лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) по видам лечения ( антибиотики , растворы для местного применения, хирургия и др.), дозировке ( таблетки , инъекции и др.), способу введения (перорально, местно, внутривенно и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (аптека при больнице, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний)

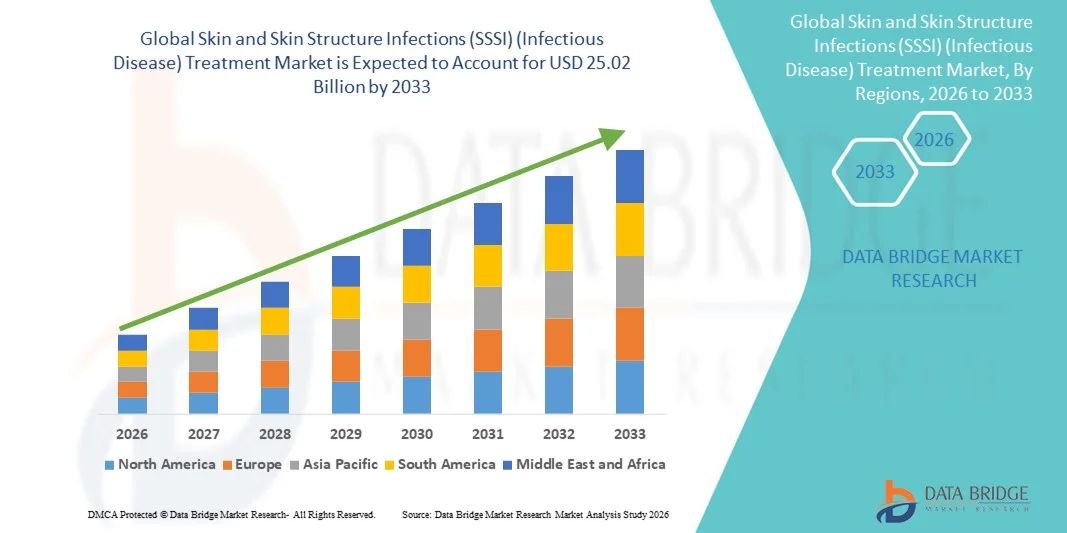

- Объем мирового рынка лечения инфекций кожи и структур кожи (инфекционных заболеваний) оценивался в 13,03 млрд долларов США в 2025 году и, как ожидается, достигнет 25,02 млрд долларов США к 2033 году при среднегодовом темпе роста 8,50% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью бактериальных инфекций кожи, увеличением числа случаев внутрибольничных инфекций и растущим бременем хронических ран, таких как диабетические язвы стопы и пролежни, которые требуют эффективных и своевременных методов лечения.

- Кроме того, быстрый прогресс в антибактериальной терапии, улучшение методов диагностики и повышение осведомленности о раннем лечении и профилактике кожных инфекций ускоряют внедрение решений по лечению инфекций кожи и структур кожи (ИСК), тем самым значительно ускоряя общий рост рынка.

Анализ рынка лечения инфекций кожи и кожных структур (ИСК) (инфекционных заболеваний)

- Инфекции кожи и структур кожи (ИСК), включая целлюлит, абсцессы, инфекции в месте хирургического вмешательства и хронические раневые инфекции, становятся все более распространенными как в больницах, так и в общественных местах, что создает растущий спрос на эффективные и целенаправленные методы лечения.

- Растущий спрос на лечение инфекций кожи и структур кожи (ИСК) обусловлен, прежде всего, ростом числа хирургических операций, растущей распространенностью диабета и иммунодефицитных состояний, ростом устойчивости к антибиотикам и более высокой частотой внутрибольничных и внебольничных инфекций во всем мире.

- Северная Америка доминировала на рынке лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний) с долей выручки приблизительно 45,6% в 2025 году, чему способствовала ее развитая инфраструктура здравоохранения, высокий уровень осведомленности, показатели ранней диагностики и сильное присутствие крупных фармацевтических и биотехнологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения инфекций кожи и структур кожи (ИСК) в течение прогнозируемого периода в связи с увеличением расходов на здравоохранение, ростом населения, ростом распространенности инфекционных заболеваний и улучшением доступа к передовым методам лечения.

- Сегмент антибиотиков занял самую большую долю рынка в 61,8% в 2025 году благодаря доказанной клинической эффективности в лечении умеренных и тяжелых бактериальных инфекций кожи.

Область применения отчета и сегментация рынка лечения инфекций кожи и кожных структур (SSSI) (инфекционных заболеваний)

|

Атрибуты |

Ключевые данные о рынке лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения инфекций кожи и кожных структур (ИСК) (инфекционных заболеваний)

Повышенная точность диагностики и быстрое тестирование на месте оказания помощи

- Значимой и набирающей обороты тенденцией на мировом рынке лечения инфекций кожи и структурных образований (ИСОКИ) является широкое внедрение быстрой молекулярной диагностики, тестирования в условиях оказания медицинской помощи (POC) и современных методов визуализации, позволяющих быстрее и точнее выявлять возбудителей и маркеры резистентности. Этот переход от эмпирической терапии к целенаправленной терапии улучшает клинические результаты и сокращает время до достижения эффективной терапии.

- Например, мультиплексные ПЦР-панели и тесты на антигены POC теперь позволяют врачам отличать бактериальные инфекции кожи от небактериальных и быстро выявлять резистентные микроорганизмы, такие как MRSA, непосредственно у постели больного, что позволяет немедленно усилить или уменьшить терапию. Аналогичным образом, ультразвуковое исследование у постели больного и дерматологическая визуализация помогают врачам отличить абсцессы, требующие разреза и дренирования, от флегмоны, поддающейся медикаментозному лечению.

- Достижения в области быстрого определения чувствительности позволяют на ранних этапах адаптировать выбор антибиотиков (например, переходить с эмпирических препаратов широкого спектра действия на препараты узкого спектра), сокращая ненужное применение противомикробных препаратов широкого спектра действия и снижая риск побочных эффектов. Во многих отделениях неотложной помощи и амбулаторных клиниках эти методы диагностики уже сокращают сроки пребывания в стационаре и снижают частоту повторных госпитализаций при осложненных кожных инфекциях.

- Интеграция диагностики POC с программами управления противомикробной терапией облегчает принятие решений в режиме реального времени для врачей, улучшая соблюдение рекомендаций и оптимизируя использование антибиотиков. По мере повышения точности диагностики врачи могут более уверенно выбирать местную или системную терапию, выбирать оптимальную продолжительность терапии и избегать ненужных хирургических вмешательств.

- Тенденция к более быстрой и точной диагностике меняет клинические протоколы лечения SSSI: более ранняя радикальная терапия, сокращение количества дней приема антибиотиков широкого спектра действия и снижение числа осложнений. В результате компании и системы здравоохранения инвестируют в разработку экспресс-тестов, платформ POC и обучение врачей, чтобы использовать эти преимущества.

- Спрос на диагностические услуги, которые позволяют получить быстрые и действенные результаты на месте оказания медицинской помощи, стремительно растет как в стационарных, так и амбулаторных условиях, что обусловлено стремлением плательщиков к сдерживанию расходов и потребностью врачей в снижении числа неудачных попыток лечения и чрезмерного использования противомикробных препаратов.

Динамика рынка лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний)

Водитель

Растущая потребность в связи с ростом инфекционной нагрузки и устойчивости к противомикробным препаратам

- Рост заболеваемости осложненными инфекциями кожи и мягких тканей, обусловленный старением населения, ростом заболеваемости диабетом и ожирением, а также увеличением числа инвазивных процедур, является одним из основных факторов развития рынка лечения SSSI. Эти сопутствующие заболевания повышают восприимчивость к таким инфекциям, как диабетическая стопа, инфекции в области хирургического вмешательства и рецидивирующий целлюлит.

- Например, более высокая распространенность хронических ран и язв стопы, вызванных диабетом, во многих регионах увеличила спрос как на системную терапию, так и на современные методы местного лечения (например, раневые повязки с антимикробными свойствами и местные средства), что делает SSSI растущей областью клинического и коммерческого внимания.

- Рост устойчивости к противомикробным препаратам (УПП), включая резистентные грамположительные микроорганизмы, такие как MRSA, и новые резистентные грамотрицательные микроорганизмы, вызывающие кожные инфекции, стимулирует спрос на новые антибиотики, препараты длительного действия и комбинированные методы лечения, которые могут эффективно бороться с резистентными патогенами. Это стимулирует увеличение инвестиций в НИОКР со стороны фармацевтических компаний и биотехнологических стартапов.

- Параллельно с этим расширяющиеся программы амбулаторной парентеральной антимикробной терапии (ОПАТ) и новые инъекционные антибиотики длительного действия позволяют проводить более раннюю выписку из больницы и амбулаторное лечение тяжелых случаев SSSI — структурный сдвиг, который увеличивает рыночное потребление определенных препаратов и систем доставки.

- Растущая осведомленность врачей и пациентов о правильном уходе за ранами, раннем вмешательстве и профилактике инфекций (например, периоперационные бандажи, клиники диабетической стопы) также стимулирует спрос на диагностику, местные противомикробные препараты, современные перевязочные материалы и образовательные услуги, которые замедляют прогрессирование инфекции.

- Таким образом, совокупное воздействие демографических тенденций, бремени хронических заболеваний и устойчивости к противомикробным препаратам расширяет целевой рынок как для традиционных антибиотиков, так и для инновационных решений в отношении SSSI в больницах, специализированных клиниках и амбулаторных учреждениях.

Сдержанность/Вызов

Устойчивость к противомикробным препаратам, ограничения доступа и нормативные препятствия

- Устойчивость к противомикробным препаратам остаётся самой серьёзной клинической и коммерческой проблемой на рынке лечения SSSI. Появление и распространение полирезистентных микроорганизмов усложняет терапию, ограничивает эффективность пероральных препаратов и увеличивает зависимость от дорогостоящих внутривенных препаратов, что может препятствовать их широкому внедрению в условиях ограниченных ресурсов.

- Например, рост числа сообщений о метициллин-резистентном золотистом стафилококке (MRSA) при внутрибольничных и внебольничных инфекциях кожи привел к снижению эффективности часто назначаемых бета-лактамных антибиотиков, вынуждая врачей использовать более дорогие и крайние методы лечения, такие как ванкомицин, даптомицин или линезолид, тем самым увеличивая расходы на лечение и продолжительность госпитализации.

- Кроме того, доступ к передовым методам диагностики, специализированной терапии ран и новым противомикробным препаратам неравномерен в разных регионах, что приводит к различиям в результатах лечения. В регионах с низким и средним уровнем дохода ограниченные лабораторные мощности и ограниченные формуляры вынуждают врачей использовать устаревшие, иногда менее эффективные антибиотики.

- Экономические и нормативные барьеры также замедляют выход на рынок и внедрение новых методов лечения: высокие затраты на разработку, сложные требования к клиническим испытаниям (для демонстрации преимуществ по сравнению со стандартным лечением) и консервативные схемы возмещения расходов могут задерживать запуски и ограничивать коммерческую жизнеспособность небольших разработчиков.

- Опасения по поводу побочных эффектов и необходимости ответственного подхода, например, нежелание использовать новые препараты широкого спектра действия без чётких показаний, могут ограничивать назначение препаратов, особенно в случаях, когда местные рекомендации подчеркивают необходимость сохранения антибиотиков последнего ряда. Инертность врачей и неосведомлённость о новых лекарственных формах или системах доставки могут ещё больше задержать их внедрение.

- Преодоление этих проблем требует скоординированных усилий: более эффективного глобального мониторинга резистентности, инвестиций в диагностические возможности, программ управления, обеспечивающих баланс между доступом и сохранением, а также стратегий плательщиков, поддерживающих внедрение высококачественных диагностических и терапевтических средств. Без этих мер устойчивость к противомикробным препаратам (УПП) и неравномерный доступ будут продолжать ограничивать потенциал рынка SSSI, несмотря на растущие клинические потребности.

Рынок лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний)

Рынок сегментирован по признакам лечения, дозировки, способа введения, конечных пользователей и канала сбыта.

- Лечение

На основе лечения рынок лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) сегментируется на антибиотики, растворы для местного применения, хирургические вмешательства и другие. Сегмент антибиотиков занимал наибольшую долю рынка в 61,8% в 2025 году, что обусловлено его доказанной клинической эффективностью в лечении умеренных и тяжелых бактериальных инфекций кожи. Антибиотики широкого спектра действия и таргетные антибиотики широко назначаются врачами в качестве терапии первой линии при таких состояниях, как целлюлит, импетиго и некротизирующие инфекции. Рост распространенности бактериальных инфекций как в развитых, так и в развивающихся регионах еще больше укрепляет этот сегмент. Больницы и клиники продолжают активно использовать системные антибиотики для быстрого контроля инфекций. Высокое доверие врачей и доступность как фирменных, так и дженериков антибиотиков поддерживают спрос. Рост случаев антибиотикорезистентных штаммов также стимулирует использование современных антибиотиков под тщательным контролем. Значительное присутствие хорошо зарекомендовавших себя фармацевтических производителей способствует устойчивому доминированию. Поддерживаемые государством программы лечения противомикробными препаратами дополнительно стимулируют использование. Постоянный уровень клинической успешности антибактериальной терапии укрепляет ее лидирующие позиции на рынке.

Ожидается, что сегмент местных растворов будет демонстрировать самый быстрый среднегодовой темп роста в 18,6% в период с 2026 по 2033 год, что обусловлено растущим предпочтением неинвазивных и локальных вариантов лечения. Пациенты все чаще отдают предпочтение кремам, гелям и мазям из-за простоты их нанесения и меньшего риска системных побочных эффектов. Растущая осведомленность о лечении инфекций на ранней стадии с помощью местных противомикробных препаратов подогревает спрос. Местные растворы широко используются в амбулаторных условиях и для лечения инфекций легкой и средней степени тяжести. Инновации в технологии рецептур, такие как продукты с пролонгированным высвобождением и комбинированные продукты, способствуют более быстрому проникновению на рынок. Росту также способствуют рост самолечения и доступность безрецептурных препаратов. Дерматологические клиники все чаще рекомендуют передовые местные методы лечения. Платформы электронной коммерции улучшают доступ к широкому спектру местных продуктов. Растущая популярность домашнего ухода за ранами еще больше ускоряет внедрение.

- По дозировке

На основе дозировки рынок лечения инфекций кожи и структур кожи (SSSI) сегментируется на таблетки, инъекции и другие. Сегмент инъекций доминировал с долей рынка 55,4% в 2025 году, что обусловлено его быстрым началом действия и высокой биодоступностью. Инъекционные антибиотики предпочтительны при тяжелых и опасных для жизни инфекциях кожи, требующих немедленного медицинского вмешательства. Больницы в основном назначают инъекционные дозы для стационарного лечения, особенно в отделениях интенсивной терапии и неотложной помощи. Растущее число госпитализированных пациентов из-за хронических заболеваний и ослабленного иммунитета дополнительно поддерживает спрос. Инъекционная терапия также широко используется при послеоперационных раневых инфекциях. Высокая клиническая надежность делает ее первым выбором в критических случаях. Наличие передовых систем внутривенного введения повышает эффективность лечения. Высокое доверие врачей и стандартизированные протоколы больниц укрепляют лидерство на рынке. Постоянное совершенствование продукта в инъекционных формах поддерживает долгосрочное доминирование.

Ожидается, что сегмент таблеток будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 17,3% в период с 2026 по 2033 год в связи с растущим предпочтением пероральной терапии, которую можно принимать самостоятельно. Таблетки удобны, портативны и экономичны, что делает их весьма подходящими для амбулаторного лечения и ухода на дому. Растущий сдвиг в сторону амбулаторного лечения и программ ранней выписки из больницы стимулирует использование пероральных препаратов. Улучшенные технологии абсорбции лекарств повышают эффективность, стимулируя показатели выписывания рецептов. Растущее гериатрическое население с высокой частотой кожных инфекций поддерживает рост сегмента. Растущая доступность в розничных и интернет-аптеках также способствует этому. Глобальные инициативы по снижению нагрузки на больницы ускоряют внедрение пероральной терапии. Приверженность пациентов к лечению выше при использовании таблетированных форм лекарственных средств. Фармацевтические компании запускают больше комбинированных пероральных терапий для удовлетворения растущего спроса.

- По способу введения

На основе пути введения рынок сегментируется на пероральные, местные, внутривенные и другие. Внутривенный сегмент доминировал на рынке с долей выручки 49,6% в 2025 году, благодаря своей критической роли в лечении тяжелых и быстро прогрессирующих кожных инфекций. Внутривенное введение обеспечивает немедленное поступление лекарства в кровоток, что делает его идеальным для экстренных ситуаций. Больницы полагаются на внутривенную терапию при сложных инфекциях с множественной лекарственной устойчивостью. Рост госпитализаций с бактериальными и грибковыми инфекциями повышает ценность этого сегмента. Внутривенное лечение остается стандартным протоколом в отделениях интенсивной терапии. Наличие квалифицированных медицинских работников повышает безопасность введения. Рост хирургических процедур также увеличивает потребность во внутривенных антибиотиках. Развитая инфраструктура в развитых экономиках способствует высокому внедрению. Постоянное усовершенствование систем внутривенной доставки лекарств укрепляет доминирование.

Ожидается, что топический путь применения будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 19,1% в период с 2026 по 2033 год, что обусловлено его локализованным действием и минимальным системным воздействием. Он широко используется при поверхностных инфекциях кожи и заживлении ран. Повышение осведомленности о раннем лечении инфекций способствует росту спроса. Пациенты предпочитают топический путь применения из-за простоты применения и уменьшения боли. Инновации в области биоадгезивных и антимикробных формул повышают эффективность. Рост популярности домашнего ухода способствует расширению рынка. Более частые рекомендации дерматологов усиливают динамику рынка. Доступность безрецептурных препаратов расширяет доступ потребителей. Развивающиеся рынки демонстрируют быстрое внедрение благодаря высокой доступности.

- Конечными пользователями

На основе конечных пользователей рынок сегментирован на клиники, больницы и другие. Больничный сегмент доминировал с долей рынка 64,9% в 2025 году благодаря большому количеству госпитализаций пациентов с тяжелыми кожными инфекциями. Больницы располагают передовыми диагностическими возможностями, специализированными инфекционными отделениями и отделениями интенсивной терапии, необходимыми для лечения. Наличие квалифицированных медицинских работников обеспечивает надлежащее ведение сложных случаев. Рост числа хирургических операций увеличивает риск инфицирования и потребность в лечении. Значительные государственные инвестиции в больничную инфраструктуру поддерживают рост. Больницы также служат основными центрами антибактериальной и инъекционной терапии. Масштабные закупки лекарств усиливают этот сегмент. Рост населения и урбанизация увеличивают посещаемость больниц. Постоянное совершенствование протоколов лечения на базе больниц усиливает доминирование.

Ожидается, что сегмент клиник будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 16,5% в период с 2026 по 2033 год, что обусловлено ростом спроса на амбулаторное лечение кожных инфекций. Клиники предоставляют более быстрые, экономически эффективные и доступные варианты лечения. Рост числа дерматологических и специализированных клиник стимулирует расширение рынка. Пациенты в основном предпочитают клиники для лечения инфекций на ранней стадии. Растущая осведомленность о важности своевременного лечения поддерживает эту тенденцию. Клиники все чаще внедряют передовые методы диагностики. Расширение в сельские и пригородные районы способствует быстрому внедрению. Сокращение времени ожидания делает клиники предпочтительным вариантом. Рост инвестиций в частные клиники укрепляет сегмент.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент больничной аптеки доминировал с долей 58,7% в 2025 году, поскольку большинство инъекционных и современных антибиотиков отпускаются во время стационарного лечения. Больницы имеют собственную аптеку для обеспечения немедленной доступности жизненно важных препаратов. Оптовые закупки и государственные контракты на поставку способствуют высоким объемам сбыта. Строгий контроль за рецептами обеспечивает регулируемое использование лекарств. Рост госпитализации с SSSI повышает спрос через этот канал. Наличие квалифицированных фармацевтов повышает безопасность отпуска лекарств. Протоколы экстренной помощи еще больше усиливают зависимость от больниц. Передовые системы управления запасами способствуют повышению эффективности. Тесные связи между фармацевтическими компаниями и больничными сетями способствуют доминированию.

Прогнозируется, что сегмент онлайн-аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 20,4% в период с 2026 по 2033 год благодаря стремительной цифровизации здравоохранения. Рост использования смартфонов и доступа в интернет расширяет возможности онлайн-покупки лекарств. Удобство доставки на дом повышает предпочтения пациентов. Рост числа случаев хронических заболеваний кожи стимулирует повторные покупки. Конкурентные цены и модели подписки повышают доступность. Расширение услуг телемедицины связывает выдачу рецептов с электронными аптеками. Рост доверия к сертифицированным онлайн-платформам усиливает рост. Расширение охвата сельских районов способствует проникновению на рынок. Постпандемические изменения в поведении дополнительно усиливают внедрение электронной коммерции.

Региональный анализ рынка лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний)

- Северная Америка доминировала на рынке лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний) с долей выручки приблизительно 45,6% в 2025 году , чему способствовала ее развитая инфраструктура здравоохранения, высокий уровень осведомленности, показатели ранней диагностики и сильное присутствие крупных фармацевтических и биотехнологических компаний, активно разрабатывающих и выводящих на рынок эффективные методы лечения.

- Регион выигрывает от широкого доступа к больницам, специализированным клиникам и хорошо налаженным системам возмещения расходов, которые способствуют более широкому внедрению современных антибиотиков, комбинированной терапии и новых схем лечения как острых, так и хронических случаев SSSI.

- Значительные инвестиции в исследования инфекционных заболеваний, увеличение числа госпитализаций из-за сложных кожных инфекций и растущая распространенность устойчивых к антибиотикам патогенов способствуют дальнейшему расширению рынка в Северной Америке.

Обзор рынка лечения инфекций кожи и структур кожи (ИИСК) в США.

Рынок лечения инфекций кожи и структур кожи (ИИСК) в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря высокой заболеваемости бактериальными инфекциями кожи, росту числа случаев внутрибольничных инфекций и присутствию ведущих фармацевтических производителей. Рост расходов на здравоохранение, расширенные диагностические возможности и повышение осведомленности о необходимости раннего лечения кожных инфекций являются основными факторами, стимулирующими спрос на терапию ИИСК в стране.

Обзор рынка лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) в Европе.

Прогнозируется, что рынок лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему способствуют рост распространенности инфекционных заболеваний, старение населения и увеличение числа госпитализаций в связи с хроническими ранами и послеоперационными инфекциями. Активная государственная поддержка инноваций в здравоохранении и все более широкое внедрение передовых антимикробных препаратов способствуют росту рынка в регионе.

Обзор рынка лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) в Великобритании.

Ожидается, что рынок лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний) в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о раннем лечении инфекций, ростом числа случаев кожных осложнений, связанных с диабетом, и улучшением доступа к медицинским услугам. Государственные инициативы, направленные на снижение числа внутрибольничных инфекций и улучшение программ рационального использования антибиотиков, также положительно влияют на рыночный спрос.

Обзор рынка лечения инфекций кожи и структур кожи (ИИСК) (инфекционных заболеваний) в Германии.

Ожидается, что рынок лечения инфекций кожи и структур кожи (ИИСК) (инфекционных заболеваний) в Германии будет расти значительными среднегодовыми темпами, чему способствуют сильная система здравоохранения, активное внедрение инновационных методов лечения и увеличение инвестиций в фармацевтические исследования. Рост распространенности хронических ран среди пожилых людей и улучшение больничной инфраструктуры также способствуют развитию рынка в Германии.

Обзор рынка лечения инфекций кожи и структур кожи (ИИСКИ) (инфекционных заболеваний) в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения инфекций кожи и структур кожи (ИИСКИ) (инфекционных заболеваний) в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода в связи с увеличением расходов на здравоохранение, быстрым ростом населения, ростом распространенности инфекционных и хронических заболеваний, улучшением доступа к медицинским учреждениям и повышением осведомленности о важности раннего лечения инфекций.

Обзор рынка лечения инфекций кожи и структур кожи (ИИСКИ) в Японии.

Рынок лечения инфекций кожи и структур кожи (ИИСКИ) в Японии демонстрирует устойчивый рост благодаря старению населения, развитой инфраструктуре здравоохранения и повышенному вниманию к лечению послеоперационных и хронических кожных инфекций. Значительные инвестиции в клинические исследования и улучшенный доступ к современным методам лечения способствуют расширению рынка в стране.

Обзор рынка лечения инфекций кожи и структур кожи (ИИСКИ) в Китае.

Рынок лечения инфекций кожи и структур кожи (ИИСКИ) в Китае в 2025 году составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено большой численностью пациентов, ростом заболеваемости, улучшением инфраструктуры здравоохранения и усилением государственной поддержки программ профилактики и лечения заболеваний. Расширение местного фармацевтического производства и улучшение доступа к недорогим лекарственным препаратам способствуют дальнейшему укреплению рынка в Китае.

Доля рынка лечения инфекций кожи и структур кожи (SSSI) (инфекционных заболеваний)

Отрасль лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний) в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Pfizer (США)

• GlaxoSmithKline (Великобритания)

• Novartis (Швейцария)

• Merck & Co. (США)

• Johnson & Johnson (США)

• Sanofi (Франция)

• Teva Pharmaceuticals (Израиль)

• Bayer (Германия)

• AstraZeneca (Швеция)

• Bristol-Myers Squibb (США)

• AbbVie (США)

• Gilead Sciences (США)

• Boehringer Ingelheim (Германия)

• Allergan (США)

• Sandoz (Швейцария)

• Hikma Pharmaceuticals (Иордания)

• Lupin (Индия)

• Cipla (Индия)

Последние разработки на мировом рынке лечения инфекций кожи и структур кожи (ИСК) (инфекционных заболеваний)

- In March 2021, the U.S. FDA approved Kimyrsa (oritavancin) developed by Melinta Therapeutics for the treatment of acute bacterial skin and skin structure infections (ABSSSI). Kimyrsa introduced a faster administration time compared to traditional oritavancin infusions, requiring only a one-hour infusion. This advancement improved treatment efficiency for healthcare facilities and increased patient convenience, supporting broader outpatient use for SSSI conditions

- In July 2021, Melinta Therapeutics officially launched KIMYRSA® (oritavancin) in the U.S. market as a single-dose, long-acting intravenous therapy for ABSSSI. The product was positioned as a convenient alternative to multiple-dose antibiotic regimens, helping to reduce hospital stay duration and lowering overall treatment costs. Its launch significantly strengthened Melinta’s position in the infectious disease segment

- In January 2022, Paladin Labs, a subsidiary of Endo International, launched Xydalba (dalbavancin) in Canada for the treatment of ABSSSI in both adults and pediatric patients aged three months and above. This launch expanded treatment accessibility for skin infections in North America and highlighted the growing focus on long-acting, once-weekly antibiotic treatments designed to improve patient adherence

- In June 2022, the U.S. FDA expanded approval for Sivextro (tedizolid phosphate) for the treatment of acute bacterial skin and skin structure infections caused by susceptible Gram-positive pathogens. This approval strengthened the drug’s market presence as a potent alternative to linezolid, offering a shorter treatment course and reducing adverse side effects, which increased its demand in hospital and outpatient care settings

- In April 2024, the U.S. FDA approved ceftobiprole, developed by Basilea Pharmaceutica, for the treatment of acute bacterial skin and skin structure infections, including those caused by methicillin-resistant Staphylococcus aureus (MRSA). This marked an important milestone in the fight against antibiotic-resistant infections. The approval significantly expanded the company’s presence in the U.S. antibiotic market and provided clinicians with a powerful new treatment option for complicated SSSI cases

- In February 2025, several leading pharmaceutical companies accelerated clinical development of next-generation antibiotics and combination therapies targeting drug-resistant skin and soft tissue pathogens. Increased government funding and public-private partnerships supported R&D activities, especially for treatments effective against multidrug-resistant organisms. These advancements indicate a strong innovation focus within the global SSSI treatment market and are expected to shape future product pipelines

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.