Global Skin Closure Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

Глобальный рынок устройств для закрытия кожи, по приложениям (Burns, Ulcer, Surgical Wounds, Pressure Ulcers, Diabetic Ulcers, and Arterial Ulcers), Wound (Acute Wound and Chronic Wound), Device (Adhesives, Staples, Sutures, and Mechanical Devices), End User (Hospitals, Community Healthcare Service Providers, Ambulatory Surgical Centers, and Home Care) Отраслевые тенденции и прогноз до 2033 года

Рынок устройств для закрытия кожиОбзор

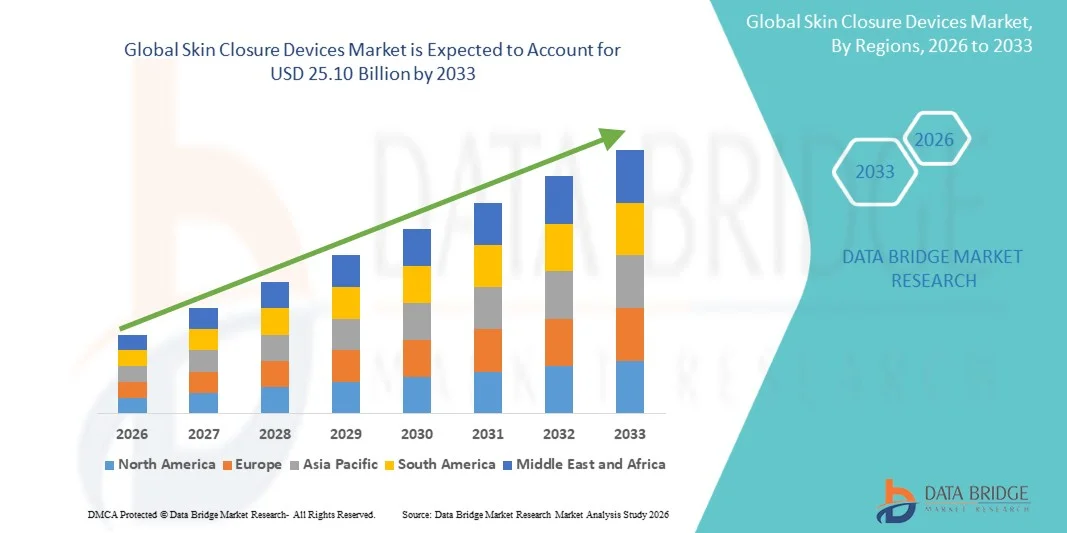

Рынок устройств для закрытия кожи оценили в15,39 млрд долларов в 2025 годуи, по прогнозам, достигнет25,10 млрд долларов к 2033 годуРастущий в aCAGR 6,31% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущим объемом хирургических процедур во всем мире, увеличением распространенности травматических травм и хронических ран, а также постоянными достижениями в технологиях лечения ран.

Растущий акцент на минимизации хирургических инфекций, улучшении косметических результатов и ускорении выздоровления пациентов побуждает поставщиков медицинских услуг принимать передовые решения для закрытия кожи, такие как швы, скобы, клейкие полоски, тканевые клеи и хирургические герметики. Кроме того, расширение амбулаторных хирургических центров, увеличение расходов на здравоохранение и растущий спрос на минимально инвазивные и амбулаторные процедуры поддерживают рост рынка. Технологические инновации в поглощаемых материалах, продуктах с антимикробным покрытием и биоинженерных клеях еще больше повышают клиническую эффективность и результаты лечения пациентов в больницах, специализированных клиниках и учреждениях неотложной помощи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для закрытия кожи с самой большой долей дохода в 38,42% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и широкое внедрение инновационных технологий закрытия ран.

- Сегмент хирургических ран возглавил рынок с долей 46,82% в 2025 году, что обусловлено постоянно растущим числом хирургических процедур, выполняемых во всем мире в рамках общей хирургии, ортопедии, сердечно-сосудистой, косметической и травматологической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,1% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост хирургических вмешательств и увеличение инвестиций в инфраструктуру больниц в Китае, Индии и Юго-Восточной Азии.

- Диабетические язвы являются наиболее быстро растущим типом применения, по прогнозам, регистрирующим CAGR в 7,5%, что отражает всплеск спроса на глобальную распространенность диабета и связанных с ним хронических раневых осложнений.

- Сегмент острых ран доминировал в категории ран с долей дохода 68,47% в 2025 году, что обусловлено высокой частотой хирургических разрезов, травматических травм, рваных ран и ран, связанных с несчастными случаями, требующих немедленного закрытия.

- На шов приходится 44,18% рынка, что обусловлено их широким использованием в широком спектре хирургических процедур и методов лечения ран.

- Сегмент клеев является самой быстрорастущей категорией устройств с CAGR 7,4%, что обусловлено растущим спросом на неинвазивные, быстрые и косметически превосходные решения для закрытия ран.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 15,39 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 25,10 млрд долларов США

- Прогноз CAGR (2026–2033): 6,31%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок устройств для закрытия кожиСегментация

|

Атрибуты |

Закрытие кожи ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Ethicon, Inc.(США) •Медтроник.Ирландия •B. Braun SE(Германия) •Бакстер(США) •Смит и племянник(Великобритания) Stryker (США) Кардинальное здоровье (США) Medline Industries, LP (США) DeRoyal Industries, Inc. (США) DermaRite Industries, LLC (США) Advanced Medical Solutions Group PLC (Великобритания) Healthium Medtech Limited (Индия) Meril Life Sciences Pvt. Ltd. (Индия) Terumo Corporation (Япония) Riverpoint Medical LLC (США) Corza Medical (США) DemeTECH Corporation (США) Aspen Surgical Products, Inc. (США) Mölnlycke Health Care AB (Швеция) Paul Hartmann AG (Германия) |

|

Рыночные возможности |

• Растущее внедрение биоинженерных тканевых клеев и хирургических герметиков Растущий спрос на передовые продукты для закрытия ран в амбулаторных и амбулаторных хирургических центрах Увеличение объема минимально инвазивных и роботизированных операций по всему миру |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка устройств для закрытия кожи

Тенденция: растущее принятие передовых тканевых клеев и хирургических герметиков

Медицинские работники все чаще используют передовые тканевые клеи и хирургические герметики для повышения эффективности закрытия ран, сокращения времени процедуры и улучшения косметических результатов по сравнению с обычными методами шва. Эти продукты предлагают улучшенный комфорт для пациентов, более низкие риски заражения и более быстрое заживление, что делает их особенно привлекательными для минимально инвазивных операций, неотложной помощи и амбулаторных процедур. Непрерывные инновации в биосовместимых материалах и антимикробных препаратах еще больше расширяют их использование в широком спектре хирургических специальностей и приложений для лечения ран.

Например, в феврале 2024 года Ethicon расширила свой портфель передовых решений для закрытия ран, подчеркнув растущий интерес отрасли к продуктам, которые улучшают результаты заживления при одновременном снижении послеоперационных осложнений.

Динамика рынка устройств для закрытия кожи

Ключевой фактор рынка: увеличение глобального объема хирургических процедур

Растущее число хирургических процедур во всем мире является основным фактором, стимулирующим спрос на устройства для закрытия кожи в больницах, амбулаторных хирургических центрах и специализированных клиниках. Растущая распространенность хронических заболеваний, расширение доступа к медицинским услугам и все более широкое внедрение факультативных и минимально инвазивных операций создают постоянный спрос на надежные продукты для закрытия ран. Поставщики медицинских услуг отдают приоритет решениям, которые минимизируют хирургические инфекции, улучшают время восстановления и обеспечивают лучшие косметические результаты, что еще больше поддерживает расширение рынка.

Например, в январе 2025 года Medtronic продолжила расширять портфель хирургических решений для решения растущих объемов процедур и необходимости эффективных технологий лечения ран в различных медицинских учреждениях.

Ключевые ограничения / проблемы: риск хирургических инфекций и осложнений, связанных с продуктом

Значительной проблемой на рынке устройств для закрытия кожи является риск хирургических инфекций, дегисценции ран, аллергических реакций и других осложнений, связанных с закрытием. Неправильные методы применения, специфические для пациента факторы и изменчивость производительности продукта могут негативно повлиять на результаты лечения и увеличить расходы на здравоохранение. Нормативный контроль за безопасностью продукции и клинической эффективностью также требует от производителей вкладывать значительные средства в тестирование, соответствие требованиям и послепродажное наблюдение, создавая дополнительные операционные проблемы.

Например, текущие оценки регулирующих органов, таких как Управление по контролю за продуктами и лекарствами США, продолжают подчеркивать важность стандартов безопасности, эффективности и качества для продуктов для закрытия ран, используемых в хирургических условиях.

Ключевые возможности рынка: развитие антимикробных и биоинженерных технологий закрытия

Разработка швов с противомикробным покрытием, биоинженерных клеев и материалов для закрытия ран следующего поколения предоставляет значительные возможности для роста для участников рынка. Эти инновации предназначены для снижения риска заражения, ускорения заживления тканей и улучшения общих результатов лечения пациентов при одновременном удовлетворении растущего спроса на передовую хирургическую помощь. Расширение внедрения малоинвазивных процедур и ценностных моделей здравоохранения создает благоприятные условия для производителей, предлагающих дифференцированные и клинически эффективные технологии закрытия.

Например, в 2024 году Baxter International Inc. продолжила продвигать инновации в области хирургической помощи и лечения ран, отражая более широкие усилия отрасли по разработке решений следующего поколения, которые повышают эффективность лечения и процедурную эффективность.

Сфера охвата рынка устройств для закрытия кожи

Рынок устройств для закрытия кожи сегментирован на основе применения, типа раны, типа устройства и конечного пользователя.

- С помощью приложения

На основе применения рынок устройств для закрытия кожи подразделяется на ожоги, язвы, хирургические раны, язвы под давлением, диабетические язвы и артериальные язвы. Сегмент хирургических ран доминировал на рынке с долей в 46,82% в 2025 году, благодаря постоянно растущему числу хирургических процедур, выполняемых во всем мире в рамках общей хирургии, ортопедии, сердечно-сосудистой, косметической и травматической помощи. Хирургические раны требуют надежных решений для закрытия, чтобы минимизировать риск заражения, ускорить заживление и улучшить косметические результаты. Растущее внедрение минимально инвазивных и амбулаторных процедур еще больше увеличивает спрос на современные продукты для закрытия. Больницы и хирургические центры широко используют швы, скобы и тканевые клеи для послеоперационного лечения ран. Рост расходов на здравоохранение и улучшение доступа к хирургическим услугам в странах с развивающейся экономикой поддерживают рост сегмента. Непрерывные инновации в технологиях абсорбируемого и антимикробного закрытия еще больше укрепляют лидерство сегмента на рынке.

Сегмент диабетических язв, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено растущей глобальной распространенностью диабета и связанных с ним хронических раневых осложнений. Диабетические язвы стопы часто требуют передового управления ранами и специализированных методов закрытия для предотвращения инфекций и ампутаций. Растущая осведомленность о вмешательстве по раннему лечению ран поддерживает внедрение инновационных устройств закрытия. Медицинские работники все больше сосредотачиваются на сокращении продолжительности госпитализации и улучшении результатов лечения пациентов с диабетом. Достижения в области биоактивных повязок и технологий восстановления тканей дополняют использование запорных устройств. Ожидается, что расширение популяции больных диабетом в Азиатско-Тихоокеанском регионе, Северной Америке и на Ближнем Востоке значительно ускорит рост сегмента.

- рана

На основе раны рынок устройств для закрытия кожи сегментирован на острую и хроническую рану. Сегмент острых ран доминировал на рынке с долей 68,47% в 2025 году, в основном из-за высокой частоты хирургических разрезов, травматических травм, рваных ран и травм, связанных с несчастными случаями, требующих немедленного закрытия. Острые раны обычно проходят более быстрые циклы лечения и составляют значительную долю случаев в больницах и отделениях неотложной помощи. Широкое использование швов, скоб и клеев для быстрого управления ранами вносит существенный вклад в доход сегмента. Растущее число хирургических вмешательств во всем мире продолжает увеличивать спрос на продукты для закрытия острых ран. Технологические достижения, направленные на сокращение времени заживления и темпов заражения, еще больше поддерживают расширение рынка. Сегмент также выигрывает от установленных клинических протоколов и широкой доступности продукта.

Ожидается, что сегмент хронической раны будет наблюдать самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено увеличением распространенности диабета, ожирения, сосудистых заболеваний и старения населения во всем мире. Хронические раны часто требуют длительного лечения и специализированных подходов для облегчения заживления и предотвращения осложнений. Рост расходов на здравоохранение, связанных с лечением хронических ран, стимулирует внедрение передовых технологий закрытия. Растущая осведомленность об эффективном лечении ран и профилактических мерах здравоохранения способствует проникновению на рынок. Инновации в антимикробных и биоинженерных продуктах для закрытия улучшают результаты лечения пациентов с хроническими ранами. Увеличение инвестиций в инфраструктуру ухода за ранами еще больше ускоряет рост сегмента во всем мире.

- с помощью устройства

На основе устройства рынок устройств для закрытия кожи подразделяется на клеи, скобы, швы и механические устройства. Сегмент швов возглавил рынок с долей 44,18% в 2025 году, благодаря их широкому использованию в широком спектре хирургических процедур и приложений для лечения ран. Швы остаются предпочтительным методом закрытия из-за их надежности, универсальности и способности обеспечить сильное приближение раны. Как абсорбируемые, так и неабсорбируемые варианты широко используются в больницах и амбулаторных хирургических центрах. Непрерывные инновации в продуктах, включая антимикробные и синтетические швы, улучшают клинические результаты. Их экономическая эффективность и знакомство с медицинскими работниками еще больше поддерживают широкое распространение. Сегмент продолжает извлекать выгоду из растущих хирургических объемов во всем мире.

Сегмент клеев, по прогнозам, будет самым быстрорастущим сегментом с CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на неинвазивные, быстрые и косметически превосходные решения для закрытия ран. Тканевые клеи сокращают время процедуры и устраняют необходимость удаления швов, повышая комфорт и удобство пациента. Их растущее применение в малоинвазивных операциях и педиатрических процедурах способствует расширению рынка. Технологические достижения в биосовместимых и противомикробных препаратах улучшают производительность продукта. Растущее предпочтение амбулаторных хирургических процедур еще больше поощряет адгезивное принятие. Ожидается, что расширение использования в условиях неотложной помощи и косметической хирургии ускорит будущий рост.

- Конечный пользователь

На основе конечного пользователя рынок устройств для закрытия кожи сегментирован на больницы, поставщиков услуг общественного здравоохранения, амбулаторные хирургические центры и домашний уход. Сегмент госпиталей доминировал на рынке с долей 61,35% в 2025 году, чему способствовал большой объем хирургических процедур, случаев травм и стационарных процедур, проводимых в больницах. Больницы служат основными центрами для сложных операций, требующих передовых продуктов закрытия ран и специализированной клинической экспертизы. Доступность квалифицированных специалистов в области здравоохранения и комплексная послеоперационная помощь также способствуют доминированию сегмента. Увеличение инвестиций в здравоохранение и развитие инфраструктуры больниц способствуют внедрению продуктов во всем мире. Больницы также получают доступ к передовым технологиям закрытия и благоприятным механизмам возмещения. Их центральная роль в хирургической помощи продолжает сохранять сильное лидерство на рынке.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) зафиксирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным хирургическим процедурам и экономически эффективным моделям оказания медицинской помощи. АСК предлагают более короткое пребывание пациентов, более низкие затраты на лечение и улучшенную операционную эффективность по сравнению с традиционными больничными условиями. Растущее внедрение минимально инвазивных операций создает значительный спрос на эффективные решения для закрытия ран в этих учреждениях. Системы здравоохранения все чаще содействуют амбулаторному лечению для снижения бремени больниц и улучшения использования ресурсов. Технологические достижения в продуктах для закрытия кожи повышают пригодность для процедур разгрузки в тот же день. Ожидается, что растущее предпочтение пациентов удобным и доступным хирургическим услугам будет способствовать быстрому росту сегмента.

Устройства для закрытия кожи Региональный анализ рынка

Северная Америка доминировала на рынке устройств для закрытия кожи с самой большой долей дохода в 38,42% в 2025 году, чему способствовали высокие объемы хирургических процедур, развитая инфраструктура здравоохранения и широкое внедрение инновационных технологий закрытия ран. Регион также выигрывает от благоприятных рамок возмещения, присутствия ведущих производителей медицинских изделий и растущего спроса на минимально инвазивные хирургические процедуры. Растущая распространенность хронических ран, рост числа травматических повреждений и расширение использования антимикробных и биоинженерных продуктов закрытия способствуют дальнейшему росту рынка. Постоянные инвестиции в хирургические инновации, лечение ран и стратегии профилактики инфекций продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские устройства для закрытия кожи Market Insight

Рынок устройств для закрытия кожи в США демонстрирует сильный рост из-за увеличения объемов хирургических процедур, увеличения распространенности хронических ран и растущего внедрения передовых технологий управления ранами. Хорошо налаженная инфраструктура здравоохранения страны, благоприятная среда возмещения и сильное присутствие ведущих производителей медицинских устройств стимулируют спрос в больницах, амбулаторных хирургических центрах и специализированных клиниках. Кроме того, растущий акцент на сокращении хирургических инфекций и улучшении послеоперационных результатов ускоряет внедрение инновационных швов, скоб, тканевых клеев и хирургических герметиков в медицинских учреждениях.

Европейские устройства для закрытия кожи Market Insight

Европейский рынок устройств для замыкания кожи остается основным источником глобальных доходов, чему способствуют передовые системы здравоохранения, технологические инновации и высокий спрос на эффективные решения для лечения ран. Широкое использование устройств для закрытия кожи в хирургических процедурах, травматологии и лечении хронических ран способствует расширению рынка по всему региону. Увеличение инвестиций в модернизацию здравоохранения в сочетании со строгими правилами безопасности пациентов и растущим внедрением минимально инвазивных операций продолжают расширять использование устройств для закрытия кожи по всей Европе.

Британские устройства для закрытия кожи Market Insight

Рынок устройств для закрытия кожи в Великобритании переживает устойчивый рост, поддерживаемый растущими темпами хирургического вмешательства, растущим спросом на передовые продукты по уходу за ранами и расширением инвестиций в здравоохранение. Растущее внедрение инновационных технологий закрытия, направленных на улучшение результатов лечения и снижение риска заражения, способствует росту рынка. Кроме того, интеграция швов с антимикробным покрытием, тканевых клеев и биоинженерных продуктов для закрытия ран повышает клиническую эффективность и восстановление пациентов, позиционируя Великобританию как ключевой рынок в европейской индустрии устройств для закрытия кожи.

Немецкий рынок устройств для закрытия кожи

Рынок устройств для закрытия кожи в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному сектору медицинских технологий и растущему внедрению инновационных хирургических продуктов. Больницы, специализированные клиники и хирургические центры все чаще используют передовые решения для закрытия кожи для повышения эффективности процедур и результатов лечения пациентов. Непрерывные достижения в области впитываемых швов, хирургических клеев и технологий профилактики инфекций, наряду с высокими расходами на здравоохранение и акцентом на качественный уход, способствуют дальнейшему росту рынка в Германии.

Азиатско-тихоокеанские устройства для закрытия кожи Market Insight

Ожидается, что рынок устройств для закрытия кожи в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению инвестиций в услуги по уходу за ранами в таких странах, как Китай, Индия и Япония. Растущая осведомленность о профилактике инфекций, растущее внедрение передовых технологий закрытия и растущий спрос на экономически эффективные решения в области здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее бремя хронических заболеваний и расширение доступа к хирургическому лечению ускоряют внедрение устройств для закрытия кожи в медицинских учреждениях.

Японские устройства для закрытия кожи Market Insight

Японский рынок устройств для закрытия кожи постоянно растет из-за роста расходов на здравоохранение, увеличения хирургических процедур и растущего спроса на передовые технологии лечения ран. Больницы, хирургические центры и медицинские работники все чаще принимают высокоэффективные продукты для закрытия кожи, чтобы улучшить результаты лечения и уменьшить послеоперационные осложнения. Кроме того, растущая интеграция биоинженерных материалов и акцент страны на высококачественный уход за пациентами способствуют росту рынка.

Китайский рынок устройств для закрытия кожи

Рынок устройств для закрытия кожи в Китае быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением объемов хирургических операций и растущим вниманием правительства к улучшению качества и доступности здравоохранения. Растущее внедрение передовых технологий закрытия ран в больницах и специализированных клиниках значительно повышает спрос на рынке. Кроме того, растущие инвестиции в модернизацию здравоохранения, увеличение распространенности хронических ран и быстрый прогресс в технологиях медицинского оборудования позиционируют Китай как один из самых быстрорастущих рынков для устройств для закрытия кожи во всем мире.

Доля рынка устройств для закрытия кожи

Индустрия устройств для закрытия кожи в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Ethicon, Inc. (США)

- Medtronic (Ирландия)

- Braun SE (Германия)

- Бакстер (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Кардинальное здоровье (США)

- Medline Industries, LP (США)

- DeRoyal Industries, Inc. (США)

- DermaRite Industries, LLC (США)

- Advanced Medical Solutions Group plc (Великобритания)

- Healthium Medtech Limited (Индия)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Terumo Corporation (Япония)

- Riverpoint Medical LLC (США)

- Corza Medical (США)

- DemeTECH Corporation (США)

- Aspen Surgical Products, Inc. (США)

- Mölnlycke Health Care AB (Швеция)

- Paul Hartmann AG (Германия)

Последние разработки на рынке устройств для закрытия кожи

- В декабре 2024 года BRIJ Medical объявила, что ее Бриджит BP-100 и BP-75 Force Modulating Tissue Bridges получили прорывное технологическое соглашение от Premier в категории неинвазивного закрытия кожи. Соглашение обеспечивает более широкий доступ к технологии в медицинских учреждениях премьер-министра и признает его потенциал для повышения безопасности пациентов, клинических результатов и операционной эффективности. Эта разработка подчеркивает растущее внедрение инновационных неинвазивных решений для закрытия кожи в хирургической помощи.

- В августе 2024 года Resivant Medical получила клиренс FDA 510(k) для своей системы закрытия кожи CutivaTM Topical Skin Adhesive и CutivaTM PLUS Skin Closure System. Продукты используют новую высоковязкую технологию цианоакрилата, предназначенную для хирургического разреза и травматического закрытия рваных ран. Компания охарактеризовала запуск как один из самых значительных достижений в технологии тканевого клея за более чем два десятилетия, укрепив инновации на рынке устройств для закрытия кожи.

- В декабре 2023 года BD (Becton, Dickinson and Company) расширила портфель хирургических решений после интеграции Tissuemed Ltd., приобретенной для укрепления своих позиций в передовых хирургических герметиках. Приобретение добавило TissuepatchTM, самоклеящуюся хирургическую технологию герметика, используемую для поддержки герметизации тканей и управления ранами во время хирургических процедур. Этот шаг укрепил присутствие BD на растущем рынке передовых технологий закрытия и уплотнения.

- В октябре 2023 года Sylke Inc. запустила SYLKETM, технологию хирургической повязки на основе шелка и клеевого закрытия ран, предназначенную для уменьшения травм кожи, инфекций и рубцов, связанных с традиционными методами закрытия. Клинические данные, опубликованные вместе с запуском, продемонстрировали улучшенные результаты по сравнению с традиционными подходами к закрытию, что отражает растущие инновации в послеоперационных решениях для закрытия ран и заживления.

- В апреле 2023 года Corza Medical объявила о прямой коммерциализации и распространении в США TachoSil®, фибринового герметичного пластыря, используемого для поддержки герметизации тканей, гемостаза и хирургического лечения ран. Переход к прямому распространению укрепил присутствие продукта на рынке и расширил доступ к передовым технологиям хирургического закрытия для поставщиков медицинских услуг по всей территории Соединенных Штатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.