Global Small Arms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.23 Billion

USD

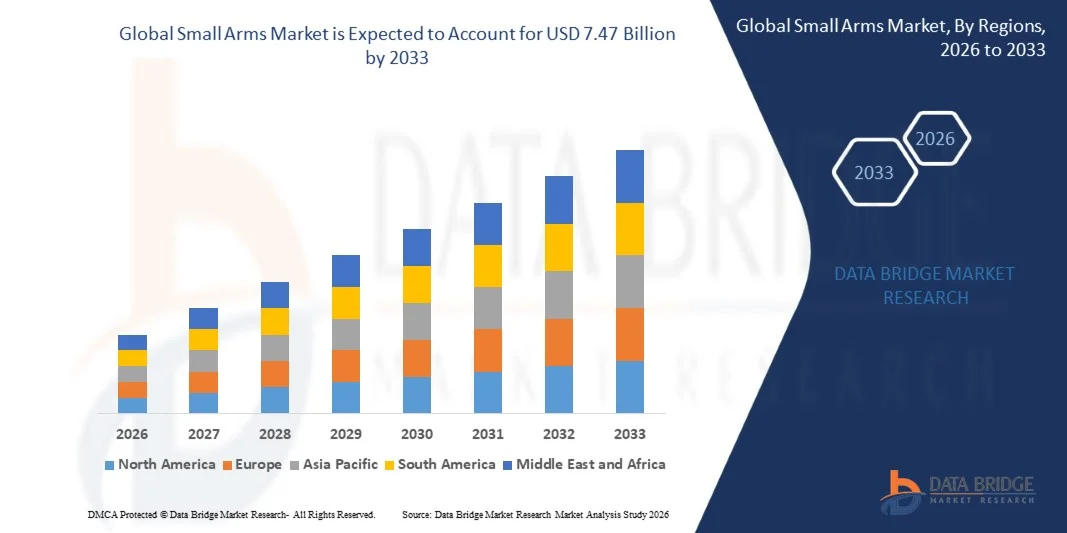

7.47 Billion

2025

2033

USD

6.23 Billion

USD

7.47 Billion

2025

2033

| 2026 –2033 | |

| USD 6.23 Billion | |

| USD 7.47 Billion | |

| % | |

|

Сегментация мирового рынка стрелкового оружия по секторам конечного использования (оборонная, гражданская и коммерческая сферы), типу (пистолет, револьвер, винтовка, пулемет и дробовик), калибру (5,56 мм, 7,62 мм, 9 мм, 12,7 мм, 14,5 мм и другие), технологии (управляемые и неуправляемые), типу ствола (гладкоствольный и резьбовой/нарезной), системам стрельбы (газоотводная, с отдачей и ручная), типу действия (полуавтоматический и автоматический) — тенденции отрасли и прогноз до 2033 года.

Каков размер мирового рынка стрелкового оружия и темпы его роста?

- Объем мирового рынка стрелкового оружия в 2025 году оценивался в 6,23 млрд долларов США и, как ожидается, достигнет 7,47 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,30% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как усиление геополитической напряженности, модернизация вооруженных сил, растущий интерес гражданского населения к стрелковым видам спорта и благоприятная государственная политика в отношении отечественного производства вооружений.

Основные выводы из анализа рынка стрелкового оружия?

- Стрелковое оружие имеет важное значение для обеспечения безопасности морских судов, играя решающую роль в защите кораблей и их экипажей от пиратства, кражи и других угроз в условиях высокого риска на море.

- Рост рынка в значительной степени обусловлен такими факторами, как участившиеся случаи пиратства, необходимость повышения безопасности судов и внедрение передовых технологий, таких как системы наблюдения, искусственный интеллект и автоматизированные системы защиты.

- Северная Америка доминировала на рынке стрелкового оружия, занимая 36,13% выручки в 2025 году, что было обусловлено высоким уровнем владения огнестрельным оружием гражданским населением, активными программами оборонных закупок и непрерывной модернизацией военной техники в США и Канаде.

- По прогнозам, в период с 2026 по 2033 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый среднегодовой темп роста в 8,45%, обусловленный ростом оборонных бюджетов, усилением опасений по поводу трансграничной безопасности и программами модернизации вооруженных сил в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии.

- Оборонный сегмент доминировал на рынке с долей в 52,6% в 2025 году, чему способствовали непрерывные программы модернизации вооруженных сил, рост напряженности на границах, контртеррористические операции и увеличение оборонных бюджетов во всем мире.

Обзор отчета и сегментация рынка стрелкового оружия

|

Атрибуты |

Ключевые аспекты рынка стрелкового оружия |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке стрелкового оружия?

« Расширение внедрения интеллектуальных технологий и цифровой интеграции в огнестрельное оружие »

- Одной из заметных тенденций на мировом рынке стрелкового оружия является растущее внедрение интеллектуальных технологий и цифровой интеграции.

- Эти усовершенствования повышают точность, безопасность и эффективность, обеспечивая диагностику в режиме реального времени и интеграцию с цифровыми системами для улучшения технического обслуживания и отслеживания использования.

- Например, 7 января 2022 года компания LodeStar Works представила акционерам и инвесторам в штате Айдахо свой LS9 — «умный» пистолет калибра 9 мм. Оружие обладает расширенными возможностями персонализации, гарантируя, что стрелять из него смогут только проверенные пользователи. Оно включает в себя сканер отпечатков пальцев, клавиатуру для ввода PIN-кода и подключение к мобильному приложению для повышения безопасности и аутентификации пользователей.

- Цифровая интеграция обеспечивает бесперебойную связь между огнестрельным оружием и мобильными устройствами, гарантируя сбор и анализ данных для оптимизации точности стрельбы и оперативной готовности.

- Эта тенденция трансформирует рынок стрелкового оружия, улучшая диагностику, уменьшая количество ошибок и увеличивая спрос на цифровые решения в военной, правоохранительной и гражданской сферах.

Каковы основные факторы, влияющие на рынок стрелкового оружия?

- Рынок стрелкового оружия переживает значительный технологический сдвиг, обусловленный инновациями в материалах, конструкции и производственных процессах, которые позволяют улучшить характеристики, долговечность и безопасность оружия.

- Передовые технологии, такие как автоматизированное проектирование (САПР), аддитивное производство и прецизионная обработка, позволяют производителям создавать высокоэффективное и надежное огнестрельное оружие, имеющее решающее значение как для военного, так и для гражданского рынков.

- По мере появления новых технологий производители получают возможность оптимизировать производство, снизить затраты и предлагать индивидуальные решения, тем самым повышая привлекательность и конкурентоспособность стрелкового оружия на мировом рынке.

- Например, 6 августа 2024 года стартап Biofire из Колорадо выпустил свои первые «умные пистолеты» — 9-мм пистолеты с биометрической идентификацией, включающей распознавание отпечатков пальцев и лица. Разработанные для предотвращения несанкционированного использования и случайных выстрелов, пистолет блокируется при нажатии и разблокируется для зарегистрированных пользователей. Благодаря перезаряжаемой батарее, встроенному лазеру и возможности автономного хранения данных, инновация Biofire знаменует собой важный этап в развитии технологий «умного» огнестрельного оружия.

- Постоянное развитие технологий трансформирует рынок стрелкового оружия, не только повышая качество продукции, но и позволяя производителям удовлетворять меняющиеся потребности потребителей в более высокой производительности, индивидуальной настройке и экономичности.

Какой фактор препятствует росту рынка стрелкового оружия?

- Рынок стрелкового оружия сталкивается со значительными регуляторными проблемами из-за строгих международных соглашений о торговле оружием, экспортного контроля и необходимости соблюдения национальных законов, регулирующих производство, распространение и продажу огнестрельного оружия.

- Соблюдение таких правил, как американские ITAR (Международные правила торговли оружием) и европейские правила контроля за торговлей оружием, может ограничивать доступ на рынок, создавать задержки и увеличивать операционные издержки для производителей, стремящихся к глобальному расширению.

- Кроме того, меняющаяся политика в области вооружений и торговые ограничения в политически нестабильных регионах усложняют динамику рынка, снижая гибкость производителей и замедляя перспективы роста в некоторых областях. Эти нормативные барьеры увеличивают сложность и стоимость ведения бизнеса.

- Например, 4 сентября 2024 года Высокий суд Дели раскритиковал индийские правительственные правила регулирования оружейной промышленности, сославшись на «путаницу и отсутствие ясности». Суд отклонил апелляцию Министерства внутренних дел против компании Syndicate Innovations, заявив, что нормативно-правовая база является произвольной и противоречивой. Суд подчеркнул необходимость четких правил, особенно в рамках инициативы «Сделано в Индии».

- Сохраняющиеся нормативные препятствия на рынке стрелкового оружия подчеркивают необходимость для производителей внедрения комплексных стратегий соблюдения нормативных требований. Эти стратегии будут иметь решающее значение для ориентации в сложной правовой среде и снижения рисков сбоев в работе, обеспечивая тем самым долгосрочную устойчивость и конкурентоспособность на рынке.

Как сегментируется рынок стрелкового оружия?

Рынок сегментирован по секторам конечного использования, типу, калибру, технологии, типу резки, системам обжига и механизму действия .

• По секторам конечного использования

On the basis of end use sector, the small arms market is segmented into Defense, Civil, and Commercial. The Defense segment dominated the market with a 52.6% share in 2025, driven by continuous military modernization programs, rising cross-border tensions, counter-terrorism operations, and increasing defense budgets globally. Armed forces prioritize advanced rifles, machine guns, and modular weapon systems to enhance combat readiness and soldier lethality. Procurement contracts, replacement of aging inventories, and adoption of lightweight polymer-based weapons further strengthen demand in this segment.

The Civil segment is expected to grow at the fastest CAGR from 2026 to 2033, supported by increasing civilian firearm ownership for self-defense, shooting sports, and recreational activities in countries with supportive firearm regulations. Rising participation in competitive shooting events and expanding personal security concerns are also fueling growth.

• By Type

On the basis of type, the small arms market is segmented into Pistol, Revolver, Rifle, Machine Gun, and Shotgun. The Rifle segment dominated the market with a 34.8% share in 2025, owing to its widespread adoption across military and law enforcement agencies. Rifles offer superior range, accuracy, modularity, and compatibility with optical sights and tactical accessories, making them the primary infantry weapon. Increasing procurement of assault rifles and designated marksman rifles contributes significantly to revenue generation.

The Pistol segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by rising demand for compact personal defense weapons among civilians and law enforcement personnel. Lightweight polymer-frame pistols, improved ergonomics, and enhanced magazine capacity are accelerating adoption.

• By Calibre

On the basis of calibre, the small arms market is segmented into 5.56MM, 7.62MM, 9MM, 12.7MM, 14.5MM, and Others. The 5.56MM segment dominated the market with a 29.7% share in 2025, as it is widely used in modern assault rifles due to its lighter weight, manageable recoil, and higher ammunition carrying capacity for soldiers. Its standardization across several NATO-aligned defense forces further strengthens its global demand.

The 7.62MM segment is expected to grow at the fastest CAGR from 2026 to 2033, supported by increasing preference for higher stopping power and extended range in military and paramilitary operations. Rising demand for battle rifles and designated marksman systems is contributing to segment expansion.

• By Technology

On the basis of technology, the small arms market is segmented into Guided and Unguided. The Unguided segment dominated the market with a 91.3% share in 2025, as conventional small arms primarily rely on manual targeting and ballistic trajectory without electronic guidance systems. Their simplicity, cost-effectiveness, reliability, and ease of maintenance make them highly preferred across military, law enforcement, and civilian users.

The Guided segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by technological advancements in smart weapon systems, fire-control integration, and precision-guided small-caliber solutions. Increasing investments in digital optics, laser guidance modules, and network-enabled soldier systems are supporting this growth trajectory.

• By Cutting Type

On the basis of cutting type, the small arms market is segmented into Smooth Bore and Threaded/Rifled. The Threaded/Rifled segment dominated the market with a 63.5% share in 2025, owing to its superior accuracy, improved bullet stabilization, and enhanced range performance. Rifled barrels are extensively used in rifles and many pistols to ensure consistent projectile spin and improved ballistic efficiency.

The Smooth Bore segment is expected to grow at the fastest CAGR from 2026 to 2033, primarily driven by rising demand for shotguns in tactical, law enforcement, and civilian sporting applications. Smooth bore firearms are preferred for close-range engagements and less-lethal ammunition applications.

• By Firing Systems

On the basis of firing systems, the small arms market is segmented into Gas-operated, Recoil-operated, and Manual. The Gas-operated segment dominated the market with a 46.2% share in 2025, supported by its widespread use in modern assault rifles and automatic weapons. Gas-operated systems offer reliable cycling, reduced recoil impact, and improved firing consistency, making them ideal for military combat environments.

The Recoil-operated segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by increasing adoption in pistols and lightweight automatic firearms. Its simpler mechanical design and compact configuration make it suitable for personal defense and law enforcement use.

• By Action

On the basis of action, the small arms market is segmented into Semi-automatic and Automatic. The Semi-automatic segment dominated the market with a 58.4% share in 2025, due to its extensive deployment in civilian markets, law enforcement agencies, and certain military applications. Semi-automatic firearms provide controlled firing, improved ammunition efficiency, and enhanced safety compared to fully automatic weapons.

The Automatic segment is expected to grow at the fastest CAGR from 2026 to 2033, supported by increasing defense modernization programs and demand for high-rate-of-fire weapons in specialized military units. Rising geopolitical tensions and modernization of infantry weapon systems are further accelerating segment expansion.

Which Region Holds the Largest Share of the Small Arms Market?

- North America dominated the Small Arms market with a 36.13% revenue share in 2025, driven by high civilian firearm ownership, strong defense procurement programs, and continuous modernization of military equipment across the U.S. and Canada. Rising investments in advanced assault rifles, modular weapon systems, and lightweight firearms significantly contribute to regional revenue growth

- Leading manufacturers in North America focus on product innovation, including polymer-frame pistols, improved recoil management systems, enhanced optics compatibility, and smart fire-control integrations. Strong distribution networks, established regulatory frameworks, and consistent demand from law enforcement agencies further reinforce market leadership

- High defense spending, technological advancements in weapon manufacturing, and a well-developed commercial firearms ecosystem continue to strengthen North America's dominant position in the global market

U.S. Small Arms Market Insight

The U.S. is the largest contributor within North America, supported by substantial defense budgets, active law enforcement procurement, and strong civilian demand for self-defense and recreational shooting. Continuous modernization of infantry weapons, replacement of aging arsenals, and development of next-generation small arms platforms drive sustained growth. The presence of major firearms manufacturers, advanced R&D facilities, and large-scale ammunition production capabilities further accelerates market expansion. Growing interest in tactical firearms, sport shooting, and personal protection solutions also contributes significantly to domestic revenue generation.

Canada Small Arms Market Insight

Canada contributes steadily to regional growth, supported by defense modernization initiatives and regulated civilian firearm ownership. The Canadian Armed Forces continue to invest in upgraded rifles and support weapons to enhance operational efficiency. Law enforcement demand and hunting applications further drive market activity. Government defense allocations, stable regulatory oversight, and modernization of tactical equipment sustain market development across the country.

Asia-Pacific Small Arms Market

Asia-Pacific is projected to register the fastest CAGR of 8.45% from 2026 to 2033, driven by rising defense budgets, increasing cross-border security concerns, and military modernization programs across China, India, Japan, South Korea, and Southeast Asia. Expanding domestic manufacturing capabilities and technology transfer agreements are strengthening regional production. Growing paramilitary forces, internal security operations, and procurement of advanced assault rifles and machine guns further accelerate market demand across the region.

China Small Arms Market Insight

China is a major contributor in Asia-Pacific due to extensive defense investments and large-scale domestic weapon manufacturing capabilities. Ongoing military modernization and focus on advanced infantry weapon systems support sustained demand. Government-backed defense enterprises and export-oriented production further strengthen market expansion.

Japan Small Arms Market Insight

Japan demonstrates steady growth supported by defense capability enhancement programs and modernization of Self-Defense Forces equipment. Although civilian ownership is highly regulated, defense procurement remains a key growth driver. Technological focus on precision and reliability supports stable market development.

India Small Arms Market Insight

India is emerging as a high-growth market driven by defense modernization, border security requirements, and government initiatives promoting domestic arms manufacturing. Increasing procurement of assault rifles and light machine guns under modernization programs supports strong future demand.

South Korea Small Arms Market Insight

South Korea contributes significantly due to sustained military readiness programs and strong domestic arms production. Investments in advanced infantry weapons and export-oriented defense manufacturing continue to drive long-term market growth in the country.

Which are the Top Companies in Small Arms Market?

The Small Arms industry is primarily led by well-established companies, including:

- Colt’s Manufacturing Company, LLC (U.S.)

- SIG SAUER (Germany)

- STEYR ARMS USA (U.S.)

- Remington Outdoor Company (U.S.)

- Smith & Wesson (U.S.)

- Daniel Defense LLC (U.S.)

- Sturm, Ruger & Co., Inc. (U.S.)

- IWI (Israel Weapon Industries) (Israel)

- Heckler & Koch GmbH (Germany)

- GLOCK Ges.m.b.H. (Austria)

- Kalashnikov Group (Russia)

- Česká zbrojovka a.s. (CZ Group) (Czech Republic)

- Accuracy International (U.K.)

- American Outdoor Brands Inc. (U.S.)

- Fabbrica d'Armi Pietro Beretta S.p.A. (Italy)

- FN HERSTAL (Belgium)

- Lockheed Martin Corporation (U.S.)

- Northrop Grumman (U.S.)

- Thales Group (France)

- General Dynamics Corporation (U.S.)

What are the Recent Developments in Global Small Arms Market?

- In June 2024, Daniel Defense unveiled its purpose-built PCC SBR, redefining the pistol caliber carbine category. Featuring an 8.3-inch cold hammer forged barrel, 1:10 twist, and hydraulic buffer, it weighs just 6.1 pounds. Despite AR-style aesthetics, it’s a unique, recoil-operated system with no gas or piston. Designed for duty use, the SBR version offers compact performance with top-tier build quality and compatibility with standard 9mm muzzle devices

- В июне 2024 года компании True Velocity и FN America объявили о глобальном партнерстве в области производства легкого среднего пулемета .338 Norma. FN America станет основным производителем этого оружия с уменьшенной отдачей, которое обеспечивает характеристики калибра .50 в более легком корпусе, подобном M240. Этот стратегический альянс направлен на оснащение американских и союзных войск передовой огневой мощью, что знаменует собой важный шаг вперед в повышении боевых возможностей и инновациях в области стрелкового оружия для армии.

- В мае 2020 года компания Colt Canada, дочернее предприятие Colt Manufacturing Company LLC, получила от Министерства национальной обороны Канады контракт на поставку 272 новых полуавтоматических винтовок C20, которые описываются как снайперское оружие среднего класса с 18-дюймовым стволом.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.