Global Smart Implantable Biosensor Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.27 Billion

USD

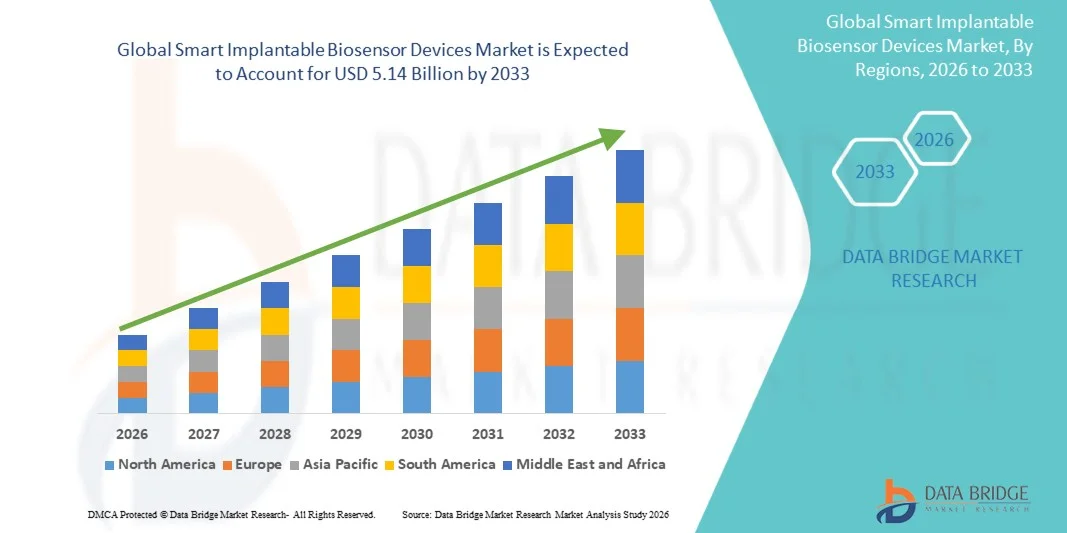

5.14 Billion

2025

2033

USD

1.27 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 1.27 Billion | |

| USD 5.14 Billion | |

| % | |

|

Глобальный умный имплантатБиосенсорСегментация рынка устройств, по типу устройства (датчики мониторинга глюкозы, датчики мониторинга сердца, нейростимуляторы и другие имплантируемые биосенсоры), конечный пользователь (больницы и клиники, научно-исследовательские и академические институты, установки для ухода на дому и другие медицинские учреждения) - отраслевые тенденции и прогноз до 2033 года

Умные имплантируемые биосенсорные устройстваРазмер рынка

- Мировой объем рынка интеллектуальных имплантируемых биосенсорных устройств оценивается как1,27 млрд долларов в 2025 годуОжидается, что он достигнет5,14 млрд долларов к 2033 году, вCAGR 19.10%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущей распространенностью хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и неврологические состояния, что стимулирует внедрение интеллектуальных имплантируемых биосенсорных устройств для непрерывного мониторинга в режиме реального времени.

- Кроме того, растущий спрос на подключенные, минимально инвазивные и удаленные решения для мониторинга пациентов создает интеллектуальные имплантируемые биосенсорные устройства в качестве основных инструментов для раннего выявления, персонализированного лечения и улучшения результатов лечения пациентов, тем самым значительно повышая рост рынка.

Умные имплантируемые биосенсорные устройстваАнализ рынка

- Умные имплантируемые биосенсорные устройства, которые обеспечивают непрерывный мониторинг физиологических параметров, таких как уровень глюкозы, сердечная деятельность и неврологические сигналы, становятся все более важными как в клинических, так и в домашних условиях из-за растущей распространенности хронических заболеваний и спроса на мониторинг здоровья в режиме реального времени.

- Растущий спрос на интеллектуальные имплантируемые биосенсорные устройства в первую очередь обусловлен достижениями в области беспроводной связи, интеграции ИИ и минимально инвазивного дизайна устройств, что позволяет осуществлять удаленный мониторинг пациентов, раннее выявление заболеваний и персонализированные планы лечения.

- Северная Америка доминировала на рынке интеллектуальных имплантируемых биосенсорных устройств с самой большой долей дохода в 39,2% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высоким внедрением подключенных медицинских устройств и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных имплантируемых биосенсорных устройств в течение прогнозируемого периода из-за повышения осведомленности в области здравоохранения, роста распространенности хронических заболеваний и растущих инвестиций в медицинские технологии в таких странах, как Китай, Индия и Япония.

- Сегмент датчиков мониторинга глюкозы доминировал на рынке с наибольшей долей выручки в 48,5% в 2025 году, что обусловлено высокой распространенностью диабета и растущим спросом на системы непрерывного мониторинга глюкозы (CGM).

Сфера охвата иСегментация рынка интеллектуальных имплантируемых биосенсорных устройств

| Атрибуты | Умные имплантируемые биосенсорные устройстваОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка | •Medtronic plc(Ирландия) |

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Умные имплантируемые биосенсорные устройства тенденции рынка

"Улучшенный мониторинг пациентов и понимание здоровья в режиме реального времени с помощью интеллектуальных имплантируемых биосенсоров"

- Ключевой тенденцией на мировом рынке интеллектуальных имплантируемых биосенсорных устройств является интеграция передовых сенсорных технологий с беспроводной связью, что позволяет непрерывно в режиме реального времени контролировать физиологические параметры, такие как глюкоза, сердечный ритм или кровяное давление.

- Например, некоторые биосенсоры следующего поколения теперь позволяют безопасно передавать данные врачам или лицам, осуществляющим уход, через смартфоны или облачные платформы, обеспечивая своевременное оповещение об аномалиях и уменьшая необходимость частых посещений больниц.

- Эти устройства все чаще включают аналитику, основанную на ИИ, для прогнозирования событий в области здравоохранения, персонализации схем лечения и улучшения результатов лечения пациентов. Прогностические алгоритмы могут обнаруживать ранние отклонения от нормальных диапазонов и предоставлять практическую информацию клиницистам, улучшая профилактическую помощь.

- Кроме того, тенденции в минимально инвазивных методах имплантации и биосовместимых материалах делают эти устройства более удобными для пациентов, поддерживая долгосрочное внедрение для лечения хронических заболеваний и послеоперационного мониторинга.

Умные имплантируемые биосенсорные устройства Динамика рынка

водитель

Растущая потребность в персонализированном, удаленном и постоянном мониторинге здравоохранения

- Растущая распространенность хронических заболеваний, сердечно-сосудистых заболеваний, диабета и других расстройств, связанных с образом жизни, стимулирует спрос на решения для непрерывного и персонализированного мониторинга с помощью интеллектуальных имплантируемых биосенсоров.

- Например, в марте 2025 года Medtronic объявила о запуске своего кардиоимплантируемого датчика следующего поколения, способного осуществлять непрерывный гемодинамический мониторинг и удаленную передачу данных клиницистам. Ожидается, что такие инновации будут значительно стимулировать рост рынка.

- Постоянный мониторинг позволяет пациентам поддерживать нормальную повседневную деятельность, позволяя врачам отслеживать эффективность терапии, выявлять осложнения на ранней стадии и корректировать вмешательства без повторных посещений больницы.

- Повышение осведомленности и внедрение телемедицинских платформ в сочетании с интеграцией данных биосенсора в электронные медицинские записи (EHR) еще больше облегчают дистанционное управление пациентами.

- Растущее предпочтение пациентов минимально инвазивным, самоуправляемым решениям в области здравоохранения в сочетании с акцентом поставщиков медицинских услуг на профилактическую помощь и раннее вмешательство укрепляет внедрение интеллектуальных имплантируемых биосенсоров во всем мире.

Сдержанность/вызов

"Проблемы безопасности данных, надежности устройств и высоких затрат"

- Проблемы конфиденциальности данных и кибербезопасности остаются основными барьерами, поскольку имплантируемые устройства собирают чувствительные физиологические данные и передают их по беспроводным сетям. Несанкционированный доступ или нарушения могут поставить под угрозу конфиденциальность и безопасность пациента.

- Например, прошлые сообщения об уязвимостях в медицинских устройствах IoT заставили больницы и пациентов с осторожностью относиться к внедрению подключенных имплантируемых решений. Ведущие компании, такие как Abbott и Medtronic, решают эти проблемы с помощью надежного шифрования, безопасной аутентификации и частых обновлений программного обеспечения.

- Кроме того, высокая первоначальная стоимость современных интеллектуальных имплантируемых биосенсоров может ограничить принятие среди чувствительных к цене пациентов или небольших медицинских учреждений. Устройства, предлагающие мультипараметрический мониторинг или расширенную аналитику, часто имеют премиальные цены.

- Надежность и долгосрочная производительность устройств также являются критическими проблемами, поскольку имплантируемые датчики должны поддерживать точность в течение многих лет, оставаясь биосовместимыми. Неисправность или дрейф калибровки могут подорвать доверие к этим технологиям.

- Преодоление этих проблем с помощью более сильных протоколов кибербезопасности, обучения пациентов и поставщиков, разработки экономически эффективных вариантов устройств и повышения долговечности устройств будет иметь важное значение для устойчивого роста рынка.

Сфера охвата рынка интеллектуальных имплантируемых биосенсорных устройств

Рынок интеллектуальных имплантируемых биосенсорных устройств сегментирован на основе типа устройства и конечного пользователя.

• Тип устройства

На основе типа устройства рынок Smart Implantable Biosensor Devices сегментирован на датчики мониторинга глюкозы, датчики сердечного мониторинга, нейростимуляторы и другие имплантируемые биосенсоры. Сегмент датчиков мониторинга глюкозы доминировал на рынке с наибольшей долей выручки в 48,5% в 2025 году, что обусловлено высокой распространенностью диабета и растущим спросом на системы непрерывного мониторинга глюкозы. Больницы и клиники широко используют эти устройства для стационарных пациентов и пациентов с диабетом высокого риска для отслеживания уровня глюкозы в режиме реального времени. Постоянные улучшения в точности датчиков, миниатюризации и интеграции со смартфонами и облачными платформами усиливают внедрение. Пациенты получают выгоду от оповещений в режиме реального времени, анализа данных и удаленного мониторинга. Страховое покрытие для устройств управления диабетом и политики возмещения увеличивают долю доходов сегмента. Больницы, больницы и специализированные клиники все чаще полагаются на эти устройства для персонализированных планов лечения. Информационные кампании по раннему выявлению диабета также поддерживают усыновление. Устройства CGM широко проверены в клинических испытаниях, повышая доверие врача. Интеграция с телемедицинскими платформами еще больше усиливает использование. Совместимость устройства с инсулиновыми помпами повышает эффективность лечения. Сегмент также выигрывает от технологического партнерства между производителями устройств и цифровыми платформами здравоохранения.

Ожидается, что в сегменте датчиков сердечного мониторинга будет наблюдаться самый быстрый CAGR в 20,8% с 2026 по 2033 год, чему способствует растущая распространенность сердечно-сосудистых заболеваний и спрос на непрерывный удаленный сердечный мониторинг. Больницы, поставщики услуг по уходу на дому и исследовательские институты используют имплантируемые кардиомониторы для выявления аритмий, сердечной недостаточности и ишемических событий. Технологические достижения в миниатюрных датчиках, беспроводной передаче и системах оповещения на основе ИИ способствуют внедрению. Пациенты все чаще предпочитают носимые или имплантируемые сердечные растворы для раннего выявления и удаленного наблюдения. Рост также поддерживается расширением телемедицины, программами домашнего мониторинга и повышением осведомленности о факторах риска сердечно-сосудистых заболеваний. Научно-исследовательские и академические учреждения изучают многофункциональные биосенсоры, интегрирующие сердечный мониторинг с другими жизненно важными параметрами. Регуляторные разрешения на сердечные устройства следующего поколения облегчают принятие. Старение населения на развитых и развивающихся рынках еще больше повышает спрос. Интеграция с облачными платформами здравоохранения улучшает доступ к данным в режиме реального времени для врачей. Принятие кардиодатчиков в послеоперационном уходе повышает эффективность работы больницы. Партнерские отношения между производителями устройств и поставщиками медицинских услуг ускоряют развертывание.

• Конечный пользователь

На основе конечного пользователя рынок сегментируется на больницы и клиники, научно-исследовательские и академические институты, учреждения по уходу на дому и другие медицинские учреждения. Сегмент больниц и клиник доминировал на рынке с самой большой долей доходов 56,2% в 2025 году, что обусловлено наличием квалифицированного персонала, развитой инфраструктурой имплантируемых устройств и большими объемами пациентов. Больницы используют биосенсорные устройства для лечения хронических заболеваний, непрерывного мониторинга и послеоперационного ухода за пациентами. Утверждения регулирующих органов, политика возмещения расходов и клинические рекомендации усиливают принятие больниц. Сегмент выигрывает от установленных сетей врачей, многопрофильных групп по уходу и клинических испытаний, проводимых в больницах. Интеграция данных с имплантируемых датчиков с электронными медицинскими записями (ЭМР) повышает эффективность лечения пациентов. Больницы также выступают в качестве учебных и демонстрационных центров для использования устройств. Высокая распространенность диабета и сердечно-сосудистых заболеваний обеспечивает устойчивый спрос. Программы телемедицины и дистанционного мониторинга дополняют стационарный мониторинг. Проводимые больницами кампании по информированию пациентов улучшают процесс усыновления. Больничные аптеки и внутренняя клиническая поддержка еще больше укрепляют использование.

Ожидается, что самый быстрый CAGR составит 21,5% с 2026 по 2033 год, чему способствует растущий спрос на удаленный мониторинг, удобство и уход, ориентированный на пациента. Имплантируемые биосенсоры в домашних условиях позволяют пациентам отслеживать уровень глюкозы, сердечную деятельность или неврологические сигналы без частых посещений больницы. Интеграция со смартфонами, мобильными приложениями и платформами телемедицины улучшает мониторинг в режиме реального времени и вмешательство врача. Повышение осведомленности об управлении хроническими заболеваниями и старении населения поддерживает усыновление. Технологические достижения в области автономной работы, беспроводной связи и миниатюризации еще больше стимулируют рост. Пациенты предпочитают домашний мониторинг для долгосрочного удобства и снижения расходов на здравоохранение. Сотрудничество между поставщиками услуг по уходу за домом и производителями устройств ускоряет распространение. Развивающиеся рынки быстро внедряются из-за улучшения инфраструктуры ухода на дому. Страховое покрытие для домашних устройств мониторинга усиливает рост. Образовательные программы для пациентов и лиц, осуществляющих уход, повышают соответствие. Прием на дому позволяет интегрироваться с другими платформами удаленного мониторинга здоровья, поддерживая целостный уход за пациентами.

Умные имплантируемые биосенсорные устройства Региональный анализ рынка

- Северная Америка доминировала на рынке интеллектуальных имплантируемых биосенсорных устройств с самой большой долей дохода в 39,2% в 2025 году.

- При поддержке развитой инфраструктуры здравоохранения, широкого внедрения подключенных медицинских устройств и сильного присутствия ключевых игроков отрасли. В США наблюдается значительный рост клинических и домашних развертываний биосенсорных устройств для непрерывного мониторинга сердечных, глюкозных и других физиологических параметров.

- Растущее внимание к профилактической помощи, раннему выявлению хронических заболеваний и интеграции с платформами телемедицины способствует дальнейшему расширению рынка.

Умные имплантируемые биосенсорные устройства США Market Insight

Рынок интеллектуальных имплантируемых биосенсоров в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало увеличение внедрения имплантируемых биосенсоров в больницах, клиниках и домашних медицинских учреждениях. Достижения в области минимально инвазивных методов имплантации и биосовместимых сенсорных материалов делают эти устройства более доступными и удобными для пациентов. Кроме того, интеграция с облачными платформами и решениями удаленного мониторинга позволяет медицинским работникам отслеживать состояние здоровья пациентов в режиме реального времени, улучшая результаты при одновременном снижении реадмиссии в больницы.

Европейский рынок интеллектуальных имплантируемых биосенсорных устройств

Ожидается, что европейский рынок интеллектуальных имплантируемых биосенсорных устройств будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено увеличением расходов на здравоохранение, ростом гериатрического населения и нормативной поддержкой цифровых инноваций в области здравоохранения. Такие страны, как Германия, Франция и Великобритания, стали свидетелями внедрения интеллектуальных биосенсоров как в клиническом, так и в домашнем мониторинге. Инвестиции в инфраструктуру телездравоохранения и электронные медицинские записи облегчают доступ к данным в режиме реального времени для врачей, усиливая расширение рынка.

Умные имплантируемые биосенсорные устройства Market Insight

Прогнозируется, что рынок интеллектуальных имплантируемых биосенсорных устройств в Великобритании будет испытывать значительный рост, вызванный растущей распространенностью хронических заболеваний, таких как сердечно-сосудистые заболевания и диабет. Правительство уделяет особое внимание дистанционному мониторингу пациентов и решениям по уходу на дому, поощряя внедрение имплантируемых биосенсоров. Кроме того, растущая осведомленность пациентов и инициативы поставщиков медицинских услуг, направленные на персонализированную терапию и раннее вмешательство, способствуют расширению рынка.

Немецкий рынок интеллектуальных имплантируемых биосенсорных устройств

Рынок интеллектуальных имплантируемых биосенсорных устройств в Германии неуклонно расширяется благодаря хорошо развитой инфраструктуре здравоохранения, передовым исследованиям в области медицинских устройств и акценту на профилактическое здравоохранение. Интеграция имплантируемых биосенсорных данных в больничные системы и телемедицинские платформы улучшает мониторинг пациентов и управление заболеваниями. Растущее признание пациентами минимально инвазивных устройств мониторинга еще больше укрепляет перспективы роста рынка.

Азиатско-Тихоокеанский рынок интеллектуальных имплантируемых биосенсорных устройств

Рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в течение 2026–2033 годов, благодаря повышению осведомленности в области здравоохранения, росту распространенности хронических заболеваний и растущим инвестициям в медицинские технологии в таких странах, как Китай, Индия и Япония. Правительственные инициативы по развитию цифрового здравоохранения и телемедицины в сочетании с расширением инфраструктуры здравоохранения ускоряют внедрение интеллектуальных имплантируемых биосенсоров. Регион также выигрывает от снижения производственных затрат, что делает устройства более доступными и доступными для большего числа пациентов.

Японский рынок интеллектуальных имплантируемых биосенсорных устройств

Японский рынок набирает обороты благодаря своей высокотехнологичной экосистеме здравоохранения, быстро стареющему населению и акценту на профилактическую помощь. Умные имплантируемые биосенсоры все чаще используются в домашнем мониторинге хронических заболеваний, поддерживаемом передовыми сетями больниц и интеграцией с цифровыми платформами здравоохранения. Растущий спрос на персонализированную терапию и постоянный мониторинг пациентов подпитывает рынок.

Китайский рынок интеллектуальных имплантируемых биосенсорных устройств

Рынок интеллектуальных имплантируемых биосенсорных устройств в Китае составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, рост населения среднего класса и увеличение инвестиций в здравоохранение. Распространенность хронических заболеваний, наряду с государственной поддержкой цифровых инициатив в области здравоохранения и телемедицины, способствует внедрению имплантируемых биосенсоров. Отечественные производители и инновации в малоинвазивных устройствах повышают доступность и доступность, способствуя дальнейшему росту рынка.

Доля рынка интеллектуальных имплантируемых биосенсорных устройств

Индустрия интеллектуальных имплантируемых биосенсорных устройств в основном возглавляется известными компаниями, в том числе:

Medtronic plc (Ирландия)

Abbott Laboratories (США)

Dexcom, Inc. (США)

Бостонская научная корпорация (США)

• Диагностика Рош (Швейцария)

BioTelemetry, Inc. (США)

Senseonics Holdings, Inc. (США)

Johnson & Johnson (США)

Edwards Lifesciences Corporation (США)

Terumo Corporation (Япония)

Proteus Digital Health, Inc. (США)

iRhythm Technologies, Inc. (США)

Philips Healthcare (Нидерланды)

Siemens Healthineers AG (Германия)

• GE Healthcare (США)

Stryker Corporation (США)

Abbott Vascular (США)

Nipro Corporation (Япония)

Бостонская научная нейромодуляция (США)

Becton, Dickinson and Company (США)

Последние разработки на мировом рынке интеллектуальных имплантируемых биосенсорных устройств

- В апреле 2024 года Innovar Health представила интеллектуальные имплантируемые биосенсоры, интегрированные с возможностями искусственного интеллекта (ИИ), предназначенные для отслеживания физиологических параметров в режиме реального времени и персонализированного мониторинга здравоохранения, что ознаменовало значительный шаг вперед в технологии интеллектуальных имплантируемых датчиков для непрерывного сбора данных о пациентах.

- В сентябре 2024 года Medtrix Solutions завершила приобретение BioSense Technologies, направленное на расширение своего портфеля на рынке имплантируемых биосенсоров, в частности для решений непрерывного мониторинга заболеваний, и укрепление своих позиций в секторе интеллектуальных биосенсорных устройств.

- В октябре 2024 года Medtronic объявила о приобретении CardioMEMS, укрепив свой портфель имплантируемых датчиков, ориентированных на управление хроническими заболеваниями и удаленный физиологический мониторинг, поддерживая расширенное использование интеллектуальных имплантируемых биосенсорных технологий в сердечно-сосудистой помощи.

- В декабре 2024 года Sensotrix запустила имплантируемые биосенсоры следующего поколения с расширенным беспроводным подключением и улучшенной эксплуатационной долговечностью, направленные на поддержку непрерывного мониторинга здоровья и расширение клинических применений имплантируемых биосенсорных устройств.

- В марте 2025 года Dexcom объявила о стратегическом партнерстве с Philips Healthcare для совместной разработки имплантируемых биосенсорных технологий для непрерывного физиологического мониторинга и бесшовной интеграции данных в платформы удаленного управления пациентами, способствуя интеграции интеллектуальных биосенсоров с более широкими системами здравоохранения.

- В июле 2025 года Abbott Laboratories запустила новую имплантируемую биосенсорную платформу, предназначенную для мониторинга сердечно-сосудистых заболеваний, подкрепленную значительным развертыванием больничных контрактов, что отражает растущее клиническое внедрение интеллектуальных имплантируемых биосенсоров в учреждениях сердечно-сосудистой помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.