Global Smart Learning Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.50 Billion

USD

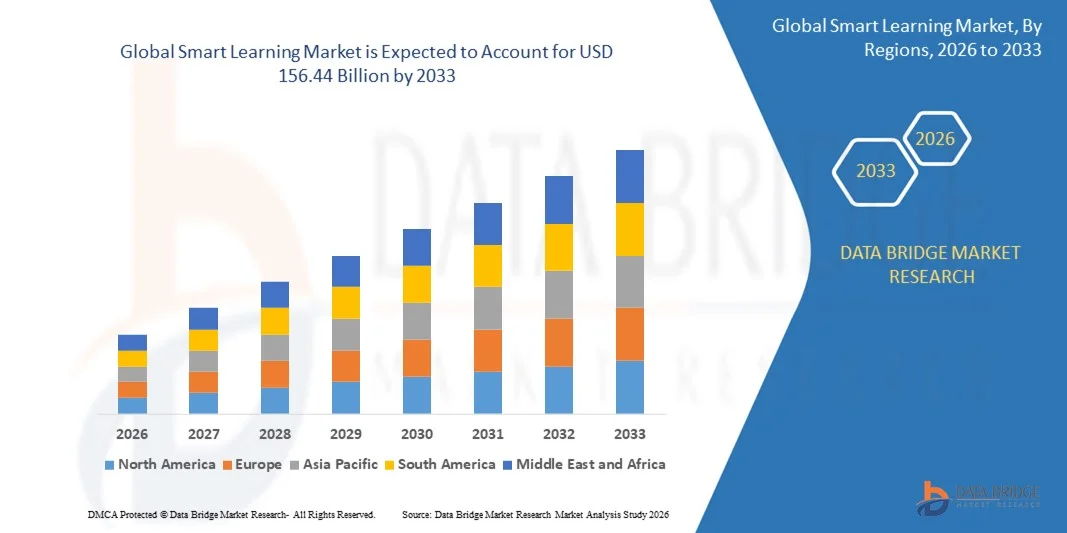

156.44 Billion

2025

2033

USD

42.50 Billion

USD

156.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 156.44 Billion | |

| % | |

|

Сегментация глобального рынка интеллектуального обучения путем предложения (аппаратное обеспечение, программное обеспечение и решение), применения (асинхронное обучение и синхронное обучение), конечного использования (академики, предприятия, правительство и другие) - отраслевые тенденции и прогноз до 2033 года

Каков размер глобального рынка умного обучения и темпы роста?

- Размер мирового рынка умного обучения был оценен42,50 млрд долларов в 2025 годуОжидается, что он достигнет156,44 млрд долларов к 2033 году, вCAGR 17,69%в течение прогнозируемого периода

- Растущее внедрение цифровых образовательных платформ, быстрая интеграция персонализированного обучения на основе искусственного интеллекта, растущее проникновение смартфонов и высокоскоростного интернета, растущий спрос на удаленные и гибридные модели обучения, расширение облачных систем управления обучением (LMS) и постоянные достижения в иммерсивных технологиях, таких как AR и VR, являются одними из основных, а также жизненно важных факторов, которые будут способствовать росту рынка интеллектуального обучения.

Каковы основные выводы рынка умного обучения?

- Растущий спрос на решения для электронного обучения в развивающихся странах, а также увеличение инвестиций в инфраструктуру EdTech и инициативы цифрового образования под руководством правительства будут способствовать дальнейшему созданию огромных возможностей, которые приведут к росту рынка интеллектуального обучения.

- Проблемы конфиденциальности данных, высокие первоначальные затраты на внедрение, отсутствие цифровой грамотности в некоторых регионах и проблемы интеграции с устаревшими системами являются одними из ключевых факторов, которые, таким образом, будут выступать в качестве рыночных ограничений для роста рынка интеллектуального обучения.

- Северная Америка доминировала на рынке интеллектуального обучения с долей дохода 41,8% в 2025 году, чему способствовало быстрое внедрение цифровых образовательных платформ, сильное присутствие ведущих компаний EdTech и широкое внедрение систем управления обучением на основе ИИ в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 9,87% с 2026 по 2033 год, что обусловлено быстрой цифровизацией систем образования, расширением подключения к Интернету и растущим проникновением смартфонов в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент программного обеспечения доминировал на рынке с долей 48,6% в 2025 году, что обусловлено растущим внедрением облачных систем управления обучением (LMS), адаптивных платформ обучения на основе искусственного интеллекта, аналитических панелей и мобильных приложений обучения.

Сфера охвата и сегментация рынка умного обучения

| Атрибуты | Умное обучение Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке умного обучения?

Растущее внедрение ИИ-управляемых, облачных и персонализированных обучающих платформ

- Рынок Smart Learning демонстрирует сильное внедрение платформ на базе ИИ, предназначенных для поддержки персонализированной доставки контента, адаптивных оценок, отслеживания производительности в реальном времени и интеллектуальных систем обучения в K-12, высшем образовании и корпоративном обучении.

- Провайдеры внедряют облачные системы управления обучением (LMS), мобильные приложения и иммерсивные инструменты, интегрирующие AR / VR для повышения вовлеченности, совместной работы и удаленной доступности.

- Растущий спрос на гибкие, автономные и гибридные модели обучения стимулирует внедрение в университетах, предприятиях, государственных учреждениях и программах профессиональной сертификации.

- Например, такие компании, как Coursera, Udemy, Pearson и BYJU’S обновили свои платформы с помощью рекомендаций на основе ИИ, многоязычных библиотек контента, микро-верительных программ и аналитических панелей.

- Растущая потребность в постоянном развитии навыков, дистанционном обучении рабочей силы и академическом мониторинге, основанном на данных, ускоряет переход к масштабируемым цифровым экосистемам обучения на основе подписки.

- По мере того, как образование становится все более ориентированным на технологии и результаты, решения Smart Learning будут оставаться жизненно важными для повышения вовлеченности учащихся, доступности и измеримых результатов производительности.

Каковы основные драйверы рынка умного обучения?

- Растущий спрос на экономически эффективные, доступные и масштабируемые цифровые образовательные решения для поддержки дистанционного обучения, повышения квалификации рабочей силы и образовательных инициатив на протяжении всей жизни

- Например, в 2025 году ведущие компании, такие как Coursera, Duolingo и Instructure, расширили свои возможности с поддержкой ИИ, партнерские отношения по сертификации и решения для обучения предприятий для укрепления возможностей платформы.

- Растущее внедрение смартфонов, планшетов, высокоскоростного интернета и облачной инфраструктуры в США, Европе и Азиатско-Тихоокеанском регионе стимулирует потребление цифрового контента и участие в виртуальных классах.

- Достижения в области аналитики больших данных, алгоритмов ИИ, методов геймификации и интерактивного мультимедийного контента повысили уровень вовлеченности и завершенности учащихся

- Растущее внимание к образованию STEM, программам цифровой грамотности и инициативам по переподготовке корпоративных кадров создает высокий спрос на адаптивные и основанные на компетенциях платформы обучения.

- Ожидается, что благодаря постоянным инвестициям в инновации EdTech, государственно-частное партнерство и развитие цифровой инфраструктуры рынок Smart Learning будет устойчиво расти в долгосрочной перспективе.

Какой фактор препятствует росту рынка умного обучения?

- Высокие первоначальные затраты на внедрение передовых платформ LMS, решений с поддержкой AR/VR и систем цифрового обучения корпоративного уровня ограничивают внедрение среди небольших учреждений и организаций с ограниченным бюджетом.

- Например, в течение 2024-2025 годов проблемы кибербезопасности, требования к соблюдению нормативных требований и мандаты по защите данных увеличили операционную сложность для нескольких глобальных поставщиков EdTech.

- Проблемы цифрового неравенства, ограниченный доступ в Интернет в сельских районах и отсутствие надлежащей подготовки учителей препятствуют эффективной интеграции технологий на определенных рынках.

- Опасения по поводу конфиденциальности данных, стандартизации контента и вовлечения учащихся в полностью виртуальные среды замедляют крупномасштабное институциональное внедрение.

- Конкуренция со стороны бесплатных онлайн-ресурсов, открытых образовательных платформ и традиционных моделей офлайн-коучинга создает ценовое давление и влияет на стратегии монетизации.

- Чтобы решить эти проблемы, компании сосредотачиваются на доступных моделях подписки, локализованной разработке контента, расширенных основах кибербезопасности и программах обучения учителей для укрепления глобального внедрения интеллектуальных решений обучения.

Как сегментируется рынок умного обучения?

Рынок сегментирован на основепредложение, применение и конечное использование.

- Предлагая

На основе предложения рынок интеллектуального обучения сегментирован на аппаратное обеспечение, программное обеспечение и решение. Сегмент программного обеспечения доминировал на рынке с долей 48,6% в 2025 году, чему способствовало растущее внедрение облачных систем управления обучением (LMS), адаптивных платформ обучения на основе ИИ, аналитических приборных панелей и мобильных приложений обучения. Учреждения и предприятия предпочитают программные платформы из-за масштабируемости, ценообразования на основе подписки, отслеживания производительности в режиме реального времени и бесшовной интеграции с библиотеками цифрового контента. Непрерывные обновления, персонализация на основе ИИ и модели развертывания SaaS еще больше повышают спрос на программное обеспечение в глобальных образовательных экосистемах.

Ожидается, что сегмент решений будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать растущий спрос на комплексные интегрированные экосистемы обучения, объединяющие контент, аналитику, облачную инфраструктуру, кибербезопасность и службы поддержки. Расширение институциональных инициатив по оцифровке и общеорганизационных программ трансформации обучения ускоряют внедрение комплексных решений для интеллектуального обучения.

- С помощью приложения

На основе применения рынок сегментирован на асинхронное обучение и синхронное обучение. Сегмент асинхронного обучения доминировал на рынке с долей 55,2% в 2025 году, поскольку он предлагает автономные модули, записанные лекции, оценки на основе ИИ и гибкий доступ к устройствам. Растущий спрос на дистанционное образование, профессиональные сертификаты и корпоративное обучение по требованию значительно поддерживает этот сегмент. Учащиеся извлекают выгоду из гибкости графика, персонализированной доставки контента и экономически эффективных структур курсов, что делает асинхронные модели высоко масштабируемыми в разных регионах.

Сегмент Synchronous Learning, по прогнозам, будет расти самыми быстрыми темпами CAGR с 2026 по 2033 год, что обусловлено растущим внедрением виртуальных классных комнат, сессий под руководством живого инструктора, инструментов совместной работы в режиме реального времени и гибридных учебных сред. Растущий спрос на интерактивное взаимодействие, разрешение сомнений в реальном времени и структурированные цифровые классы ускоряют рост платформ синхронного обучения во всем мире.

- Конечным использованием

На основе конечного использования рынок интеллектуального обучения подразделяется на ученых, предприятия, правительство и другие. Сегмент Academics доминировал на рынке с долей 44,7% в 2025 году, чему способствовала широко распространенная цифровая трансформация в школах, университетах и высших учебных заведениях K-12. Правительственные инициативы в области цифрового образования, рост числа учащихся в онлайн-программах обучения и интеграция инструментов обучения, основанных на ИИ, укрепили внедрение в академических учреждениях по всему миру.

Ожидается, что сегмент Enterprises будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать повышенное внимание к повышению квалификации рабочей силы, обучению соблюдению нормативных требований, дистанционному трудоустройству сотрудников и постоянному профессиональному развитию. Быстрая цифровизация корпоративных обучающих экосистем и растущие инвестиции в обучающие аналитические платформы способствуют внедрению интеллектуальных решений для обучения на предприятиях.

В каком регионе самая большая доля рынка умного обучения?

- Северная Америка доминировала на рынке интеллектуального обучения с долей дохода 41,8% в 2025 году, чему способствовало быстрое внедрение цифровых образовательных платформ, сильное присутствие ведущих компаний EdTech и широкое внедрение систем управления обучением на основе ИИ в США и Канаде. Высокое проникновение Интернета, передовая облачная инфраструктура и сильные инвестиции в виртуальные классы, корпоративное электронное обучение и технологии высшего образования продолжают стимулировать спрос на решения Smart Learning в академических учреждениях, предприятиях и государственных органах.

- Ведущие компании в Северной Америке внедряют инструменты персонализации на основе ИИ, передовые аналитические панели, модули обучения на основе AR / VR и безопасные облачные платформы LMS, укрепляя технологическое лидерство региона. Постоянные инвестиции в цифровую трансформацию, переподготовку рабочей силы и инициативы в области дистанционного образования способствуют долгосрочному расширению рынка.

- Сильная нормативно-правовая база, высокий уровень цифровой грамотности, установленные инновационные экосистемы и устойчивые инвестиции в стартапы EdTech еще больше усиливают доминирование на региональном рынке.

Умный рынок обучения США Insight

США являются крупнейшим вкладчиком в Северной Америке, чему способствует широкое развертывание онлайн-программ обучения, корпоративных учебных платформ и адаптивных систем обучения с поддержкой ИИ. Растущий спрос на повышение квалификации, гибридные классы, курсы профессиональной сертификации и дистанционное обучение персонала ускоряет принятие. Сильное венчурное финансирование, партнерские отношения между университетами и фирмами EdTech и широкая интеграция инструментов отслеживания производительности, основанных на аналитике, еще больше способствуют росту рынка Smart Learning в сфере образования и корпоративных секторах.

Канада Smart Learning Market Insight

Канада вносит значительный вклад в региональный рост, чему способствуют поддерживаемые правительством инициативы в области цифрового образования, расширение онлайн-регистрации высшего образования и рост инвестиций в обучение предприятий. Университеты и учебные заведения все чаще используют облачные платформы LMS и системы обучения с помощью ИИ. Проникновение широкополосной связи, акцент на инклюзивное образование и поддержка двуязычного цифрового контента укрепляют внедрение Smart Learning по всей стране.

Азиатско-Тихоокеанский рынок умного обучения

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в 9,87% с 2026 по 2033 год, что обусловлено быстрой цифровизацией систем образования, расширением подключения к Интернету и ростом проникновения смартфонов в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Рост государственных инвестиций в цифровые классы, платформы электронного обучения и программы развития навыков значительно повышают региональный спрос. Рост онлайн-сертификаций, конкурентоспособных платформ подготовки к экзаменам и решений для повышения квалификации предприятий продолжает ускорять внедрение Smart Learning в странах с развивающейся экономикой.

Китайский рынок умного обучения

Китай является крупнейшим участником Азиатско-Тихоокеанского региона благодаря сильной государственной поддержке цифрового образования, расширению онлайн-платформ обучения и быстрой интеграции систем обучения на основе ИИ. Большое количество студентов, растущие стартапы EdTech и растущий спрос на решения для дистанционного обучения способствуют значительному расширению рынка.

Японский рынок умного обучения Insight

Япония демонстрирует устойчивый рост, поддерживаемый передовой цифровой инфраструктурой, высокими темпами внедрения технологий и интеграцией умных классных комнат в университетах и корпоративных секторах. Ориентация на робототехнику, инструменты обучения на основе ИИ и программы обучения на протяжении всей жизни укрепляет спрос на интеллектуальное обучение.

Индия Smart Learning Market Insight

Индия становится крупным центром роста, что обусловлено ростом использования смартфонов, расширением платформ онлайн-образования и поддерживаемыми правительством инициативами в области цифровой грамотности. Растущий спрос на подготовку к конкурсным экзаменам, сертификацию на основе навыков и доступные решения для электронного обучения ускоряет принятие по всей стране.

Южнокорейский рынок умного обучения

Южная Корея вносит значительный вклад благодаря сильной широкополосной связи, развитой инфраструктуре ИКТ и высокому вовлечению студентов в цифровые учебные платформы. Увеличение инвестиций в обучение на основе ИИ, виртуальные классы и экосистемы обучения предприятий поддерживает устойчивый рост рынка.

Какие компании являются лучшими на рынке умного обучения?

Индустрия интеллектуального обучения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- BYJU'S (Индия)

- Coursera, Inc. (США)

- Duolingo, Inc. (США)

- Edmodo, Inc. (США)

- Instructure, Inc. (США)

- Khan Academy, Inc. (США)

- Knewton, Inc. (John Wiley & Sons, Inc.)

- Pearson plc (Великобритания)

- SMART Technologies ULC (Канада)

- Udemy, Inc. (США)

Каковы последние события на мировом рынке умного обучения?

- В июле 2025 года Instructure в партнерстве с OpenAI внедрила расширенные возможности ИИ непосредственно в систему управления обучением Canvas (LMS) в рамках своей инициативы IgniteAI, что позволило преподавателям разрабатывать «задания с поддержкой LLM», которые функционируют как индивидуальный опыт обучения в стиле GPT, тем самым значительно улучшая персонализированное и интерактивное цифровое образование.

- В июне 2025 года Пирсон вступил в многолетнее сотрудничество с Google Cloud, чтобы ускорить создание образовательных решений на основе ИИ, используя передовые модели ИИ от Google, включая Gemini, для предоставления персонализированного опыта обучения K-12 и практических данных для преподавателей, тем самым укрепляя адаптивное обучение и интеллектуальные системы поддержки класса.

- В октябре 2024 года Transact Campus сформировал стратегический альянс с Anthology для оптимизации деятельности высшего образования путем интеграции передовых систем обработки платежей и учетных данных с платформами Anthology Student и Anthology Reach, тем самым повышая административную эффективность и улучшая общий опыт управления жизненным циклом студентов.

- В сентябре 2024 года Cisco Philippines сотрудничала с Университетом Мапуа, чтобы представить первые в стране цифровые классы с поддержкой искусственного интеллекта, оснащенные платами Cisco Webex и интеллектуальными функциями сотрудничества для поддержки гибкой гибридной учебной базы университета «Tri-x», тем самым переопределив интерактивные, синхронные и асинхронные учебные среды.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.