Global Smart Medical Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

88.70 Billion

USD

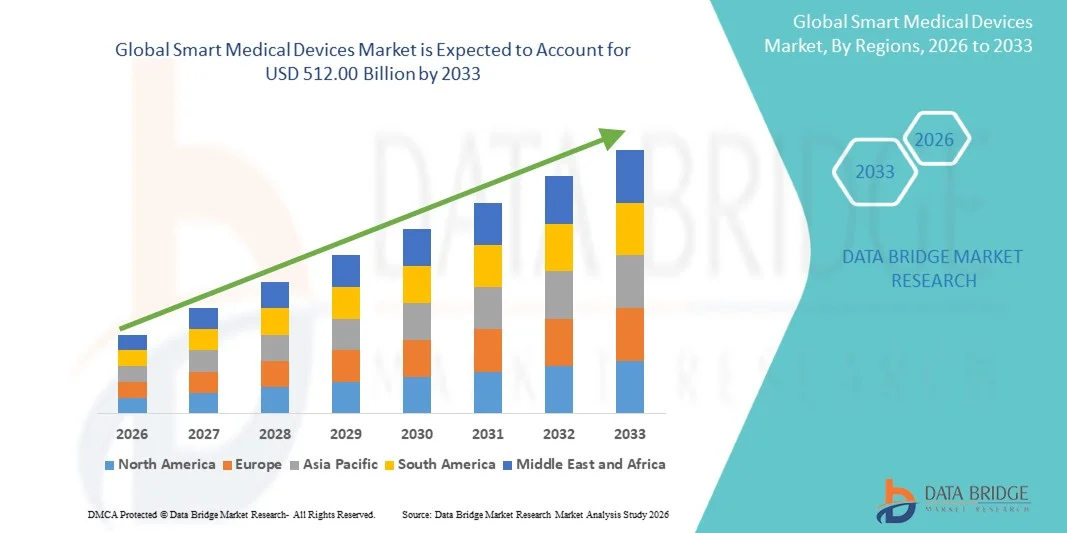

512.00 Billion

2025

2033

USD

88.70 Billion

USD

512.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.70 Billion | |

| USD 512.00 Billion | |

| % | |

|

Глобальный рынок интеллектуальных медицинских устройств, по типу продукта (диагностика и контрольные устройства и терапевтическое устройство), типу (на теле (адгезивное пятно), вне тела (поясной зажим) и рукоятка), технологиям (весенний, моторный, ротационный насос, расширяющаяся батарея, газ под давлением и другие), модальности (носимые и неносимые), применению (онкология, диабет, аутоиммунные расстройства, инфекционные заболевания, спорт и фитнес, расстройства сна и другие), конечному пользователю (больницы, клиники, домашний уход, спортивный клуб и другие), канал распределения (фармацевтические средства, онлайн-канал и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок умных медицинских устройствОбзор

Рынок «умных» медицинских устройств оценили88,70 млрд долларов США в 2025 годуи, по прогнозам, достигнет512,00 млрд долларов США к 2033 годуРастущий в aCAGR 24,50% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим внедрением подключенных технологий здравоохранения, увеличением распространенности хронических заболеваний и растущим спросом на удаленный мониторинг пациентов и персонализированные решения для лечения. Интеграция IoT, AI и облачной аналитики в медицинские устройства значительно повышает точность диагностики и возможности отслеживания состояния здоровья в режиме реального времени.

Растущее стареющее население в сочетании с ростом моделей ухода на дому и телемедицинских услуг ускоряет развертывание интеллектуальных медицинских устройств в больницах, клиниках и учреждениях по уходу на дому. Кроме того, растущие инициативы по оцифровке здравоохранения и поддерживающая государственная политика в отношении цифровой инфраструктуры здравоохранения еще больше поощряют внедрение носимых устройств, интеллектуальных имплантатов и подключенного диагностического оборудования. Эти достижения меняют традиционную медицинскую помощь, повышая эффективность, снижая затраты и обеспечивая проактивное лечение заболеваний.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке интеллектуальных медицинских устройств с самой большой долей дохода в 36,42% в 2025 году, чему способствовала сильная оцифровка здравоохранения, широкое внедрение подключенных решений по уходу и присутствие ведущих медицинских компаний.

- Сегмент устройств диагностики и мониторинга возглавил рынок с долей 42,05% в 2025 году, что обусловлено растущим спросом на отслеживание состояния здоровья в режиме реального времени, раннее выявление заболеваний и решения для непрерывного мониторинга пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,6% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение бремени хронических заболеваний и быстрое внедрение цифровых технологий здравоохранения в Китае, Индии и Японии.

- Терапевтические устройства являются наиболее быстро растущим типом продукта, прогнозируемым для регистрации CAGR в 7,8%, что отражает всплеск спроса на внедрение интеллектуальных инсулиновых насосов, подключенных систем доставки лекарств и имплантируемых терапевтических устройств.

- Сегмент On-Body (Adhesive Patch) доминировал в категории типов с долей выручки 39,64% в 2025 году, что обусловлено растущим спросом на решения для непрерывного неинвазивного мониторинга здоровья.

- Моторные технологии составили 37,28% рынка, предпочитаемого широким использованием в инсулиновых помпах, инфузионных системах и автоматизированных устройствах доставки лекарств.

- Сегмент Non-Wearable является самой быстрорастущей категорией модальностей с CAGR 7,5%, что обусловлено растущим использованием интеллектуального больничного оборудования, подключенных диагностических систем и станций удаленного мониторинга.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $88,70 млрд

- Ожидаемая рыночная стоимость (2033): $512,00 млрд

- Прогноз CAGR (2026–2033): 24,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок интеллектуальных медицинских устройствСегментация

|

Атрибуты |

Умные медицинские устройства ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Эбботт(США) •Медтроник(Ирландия) •Dexcom, Inc.(США) •Koninklijke Philips N.V.(Нидерланды) •GE HealthCare(США) Siemens Healthineers AG (Германия) Бостонская научная корпорация (США) Johnson & Johnson Services, Inc. (США) ResMed Inc. (США) Masimo Corporation (США) Omron Healthcare Co., Ltd. (Япония) iRhythm Technologies, Inc. (США) Insulet Corporation (США) Tandem Diabetes Care, Inc. (США) Biotronik SE & Co. KG (Германия) AliveCor, Inc. (США) Apple Inc. (США) • Бакстер (США) F. Hoffmann-La Roche Ltd (Швейцария) · BD (США) |

|

Рыночные возможности |

Расширение предиктивной диагностики на основе ИИ, интегрированной в интеллектуальные медицинские устройства Растущий спрос на совместимые экосистемы удаленного мониторинга пациентов • Рост внедрения интеллектуальных имплантируемых устройств |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка умных медицинских устройств

Тенденция: расширение дистанционного мониторинга пациентов и носимых экосистем

Поставщики медицинских услуг и потребители все чаще используют носимые и подключенные медицинские устройства, которые позволяют постоянно контролировать жизненно важные показатели, такие как частота сердечных сокращений, уровень глюкозы и кислорода в крови в режиме реального времени за пределами клинических условий. Интеграция облачных платформ и мобильных приложений для здравоохранения обеспечивает бесперебойную передачу данных между пациентами и врачами, что позволяет быстрее принимать клинические решения и активно управлять заболеваниями. Аналитика, основанная на искусственном интеллекте, еще больше улучшает прогнозную информацию, в то время как совместимость между устройствами и системами здравоохранения улучшает общую координацию ухода. Например, носимые ЭКГ-патчи и подключенные мониторы инсулина широко используются в программах лечения хронических заболеваний в передовых системах здравоохранения.

Динамика рынка умных медицинских устройств

Драйвер рынка: растущее бремя хронических заболеваний и спрос на постоянный мониторинг

Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и респираторные заболевания, стимулирует высокий спрос на интеллектуальные медицинские устройства, которые позволяют осуществлять долгосрочный мониторинг пациентов и своевременное вмешательство. Системы здравоохранения переходят от моделей реактивного лечения к профилактическим и ценностным подходам, поддерживаемым сбором данных о здоровье в режиме реального времени и удаленной диагностикой. Интеграция технологий ИИ и IoT в медицинские устройства повышает точность диагностики и позволяет персонализировать пути лечения в больницах и домашних условиях. Например, подключенные системы мониторинга глюкозы и интеллектуальные сердечные имплантаты все чаще используются в программах управления хроническим лечением в глобальных сетях здравоохранения.

Ключевые ограничения/вызовы: проблемы конфиденциальности данных и барьеры высокой стоимости устройств

Значительным ограничением на рынке интеллектуальных медицинских устройств является растущая обеспокоенность по поводу рисков конфиденциальности данных пациентов и кибербезопасности, связанных с непрерывной передачей данных о здоровье через подключенные платформы. Кроме того, высокая стоимость передовых интеллектуальных устройств и поддержка цифровой инфраструктуры ограничивает внедрение в регионах с низким и средним уровнем дохода, создавая неравенство в доступе к подключенным решениям здравоохранения. Сложности регулирования и отсутствие стандартизированных рамок взаимодействия еще больше замедляют масштабное развертывание фрагментированных систем здравоохранения. Например, больницы на развивающихся рынках часто сталкиваются с проблемами при внедрении интегрированных носимых систем мониторинга из-за бюджетных ограничений и требований к безопасности данных.

Ключевые возможности рынка: расширение возможностей искусственного интеллекта для прогнозирования здравоохранения и интеллектуальных экосистем имплантатов

Интеграция искусственного интеллекта с интеллектуальными медицинскими устройствами создает широкие возможности для прогнозного здравоохранения, позволяя проводить раннюю диагностику, стратификацию рисков и персонализированное планирование лечения на основе непрерывных потоков данных о пациентах. Растущее внедрение интеллектуальных имплантируемых устройств, таких как подключенные кардиомониторы, нейростимуляторы и системы доставки инсулина, еще больше расширяет возможности долгосрочного терапевтического мониторинга. Кроме того, переход к облачным платформам здравоохранения и совместимым цифровым экосистемам открывает новые возможности для масштабируемых решений удаленного ухода в больницах и учреждениях по уходу на дому. Например, пластыри для кардиомониторинга с поддержкой ИИ и интеллектуальные инсулиновые помпы все чаще используются в программах управления хроническими заболеваниями в передовых системах здравоохранения.

Сфера рынка умных медицинских устройств

Рынок интеллектуальных медицинских устройств сегментирован на основе типа продукта, типа, технологии, модальности, применения, конечного пользователя и канала распространения.

- Тип продукта

В зависимости от типа продукта рынок интеллектуальных медицинских устройств подразделяется на диагностические и контрольные устройства и терапевтические устройства. Сегмент устройств диагностики и мониторинга доминировал на рынке с долей 42,05% в 2025 году, что обусловлено растущим спросом на отслеживание состояния здоровья в режиме реального времени, раннее выявление заболеваний и решения для непрерывного мониторинга пациентов. Эти устройства включают в себя интеллектуальные мониторы ЭКГ, системы отслеживания глюкозы и подключенные инструменты визуализации, широко используемые в больницах и домашних условиях. Растущая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, значительно стимулирует усыновление. Интеграция технологий ИИ и IoT повышает точность диагностики и позволяет прогнозировать медицинские данные. Сильные программы оцифровки больниц и дистанционного мониторинга еще больше усиливают доминирование сегмента. Сегмент пользуется высокой клинической надежностью и широкой поддержкой возмещения расходов в развитых системах здравоохранения.

Ожидается, что сегмент терапевтических устройств зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом внедрения интеллектуальных инсулиновых насосов, подключенных систем доставки лекарств и имплантируемых терапевтических устройств. Эти системы позволяют автоматизировать и персонализировать доставку лечения, улучшая приверженность пациентов и результаты. Растущий спрос на минимально инвазивные и домашние решения для лечения ускоряет внедрение. Непрерывные достижения в биоэлектронике и закрытых терапевтических системах повышают точность лечения. Растущее предпочтение самоуправляемого ухода среди хронических пациентов способствует дальнейшему расширению. Интеграция с мобильными приложениями и облачными платформами позволяет проводить корректировки терапии в режиме реального времени и удаленный мониторинг врача.

- По типу

Исходя из типа, рынок сегментирован на корпус (клеевой пластырь), вне корпуса (зажим ремня) и портативные устройства. Сегмент On-Body (Adhesive Patch) доминировал на рынке с долей 39,64% в 2025 году, что обусловлено растущим спросом на непрерывные, неинвазивные решения для мониторинга здоровья. Эти пластыри широко используются для мониторинга ЭКГ, отслеживания глюкозы и измерения температуры при хроническом лечении. Их легкий дизайн и простота использования делают их очень подходящими для долгосрочного мониторинга пациентов за пределами больниц. Растущее усыновление по уходу за пожилыми людьми и послеоперационный мониторинг еще больше укрепляют спрос. Достижения в области гибкой электроники и миниатюризации датчиков улучшают производительность устройств. Растущее предпочтение носимого удобства и передачи данных в режиме реального времени поддерживает устойчивое доминирование.

Ожидается, что сегмент Off-Body (Belt Clip) продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено увеличением использования в специализированных приложениях клинического мониторинга и реабилитации. Эти устройства предлагают более высокую производительность обработки и увеличенное время автономной работы по сравнению с компактными носимыми устройствами. Они широко используются в больничных системах мониторинга и средах ухода за пациентами с высоким риском. Растущий спрос на гибридные системы мониторинга, сочетающие портативность и точность, поддерживает рост. Интеграция с технологиями беспроводной связи повышает мобильность и доступность данных. Расширение использования в спортивной медицине и программах физиотерапии еще больше ускоряет принятие.

- По технологии

На основе технологии рынок сегментирован на пружинный, моторный, роторный насос, расширяющуюся батарею, газ под давлением и другие. Сегмент моторных технологий доминировал на рынке с долей 37,28% в 2025 году, чему способствовало широкое использование инсулиновых помп, инфузионных систем и автоматизированных устройств доставки лекарств. Эти системы обеспечивают точное и контролируемое дозирование лекарств, повышая точность лечения и безопасность пациентов. Увеличение распространенности хронических заболеваний, требующих длительной терапии, способствует усыновлению. Сильная интеграция с цифровыми системами мониторинга позволяет в режиме реального времени корректировать дозировку. Постоянные улучшения в микромоторной эффективности повышают надежность устройства. Сегмент выигрывает от высокого клинического признания и высоких показателей госпитализации.

Ожидается, что технологический сегмент Expanding Battery продемонстрирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на компактные, долговечные и энергоэффективные интеллектуальные медицинские устройства. Эти батареи обеспечивают расширенную работу устройства в носимых и имплантируемых приложениях без частой замены. Увеличение использования в устройствах непрерывного мониторинга и портативных диагностических системах подпитывает спрос. Достижения в области гибкого хранения энергии и биосовместимых материалов поддерживают инновации. Растущее предпочтение миниатюрных медицинских устройств ускоряет их внедрение. Расширение использования в системах удаленного здравоохранения и мониторинга на дому также способствует росту.

- По модальности

На основе модальности рынок сегментирован на носимые и неносимые устройства. Сегмент Wearable доминировал на рынке с долей 53,66% в 2025 году, чему способствовало сильное внедрение фитнес-трекеров, интеллектуальных патчей и устройств непрерывного мониторинга здоровья. Повышение осведомленности потребителей о профилактическом здравоохранении и управлении здоровьем повышает спрос. Эти устройства позволяют в режиме реального времени отслеживать жизненно важные показатели, такие как частота сердечных сокращений, уровень кислорода и физическая активность. Интеграция со смартфонами и облачными платформами повышает удобство использования и доступность данных. Растущее внедрение в программы лечения хронических заболеваний еще больше усиливает рост. Постоянные инновации в сенсорных технологиях и миниатюризации устройств поддерживают лидерство на рынке.

Ожидается, что сегмент Non-Wearable продемонстрирует самый быстрый рост CAGR на 7,5% с 2026 по 2033 год, что обусловлено увеличением использования интеллектуального больничного оборудования, подключенных диагностических систем и станций удаленного мониторинга. Эти системы предоставляют высокоточные клинические данные и широко используются в интенсивной терапии и хирургических условиях. Растущая оцифровка больниц и развитие умной инфраструктуры ускоряют внедрение. Интеграция с аналитикой на основе ИИ повышает эффективность диагностики и результаты лечения пациентов. Растущий спрос на централизованные системы мониторинга в медицинских учреждениях способствует расширению. Расширение развертывания в сетях больниц, поддерживаемых телемедициной, еще больше стимулирует рост.

- С помощью приложения

На основе применения рынок сегментирован на онкологию, диабет, аутоиммунные расстройства, инфекционные заболевания, спорт и фитнес, нарушения сна и другие. Сегмент диабета доминировал на рынке с долей 34,91% в 2025 году, чему способствовало увеличение глобальной распространенности диабета и широкое внедрение систем непрерывного мониторинга глюкозы. Интеллектуальные инсулиновые помпы и подключенные датчики глюкозы позволяют отслеживать уровень сахара в крови в режиме реального времени и автоматизировать доставку инсулина. Растущие расстройства, связанные с образом жизни, и показатели ожирения еще больше повышают спрос. Сильная интеграция с мобильными приложениями для здоровья повышает соответствие и мониторинг пациентов. Расширение страхового покрытия для устройств управления диабетом поддерживает принятие. Непрерывные инновации в неинвазивных технологиях мониторинга глюкозы усиливают доминирование.

Сегмент онкологии, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 8,3% с 2026 по 2033 год, что обусловлено растущим использованием интеллектуальных систем диагностики и мониторинга при лечении рака. Эти устройства позволяют постоянно контролировать жизненно важные показатели пациента, реакцию на лечение и точность доставки лекарств. Рост глобального бремени рака значительно стимулирует спрос на передовые решения для мониторинга. Интеграция диагностических инструментов на основе ИИ улучшает раннее выявление и планирование лечения. Растущее внедрение персонализированной онкологической помощи ускоряет использование устройств. Расширение клинических испытаний и инициатив в области точной медицины еще больше поддерживают рост.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, клиники, уход на дому, спортивные клубы и другие. Сегмент госпиталей доминировал на рынке с долей 46,37% в 2025 году, чему способствовало широкое внедрение передовых систем мониторинга, диагностических инструментов и терапевтических устройств. Больницы нуждаются в интегрированных интеллектуальных экосистемах для оказания критической помощи, хирургии и мониторинга пациентов. Сильная инфраструктура и высокий приток пациентов поддерживают крупномасштабное внедрение интеллектуальных медицинских технологий. Увеличение цифровизации больничных операций способствует дальнейшему повышению эффективности и координации медицинской помощи. Государственные инвестиции в инфраструктуру «умных» больниц способствуют их внедрению. Постоянная потребность в системах поддержки принятия клинических решений в режиме реального времени усиливает доминирование.

Ожидается, что сегмент Home Care продемонстрирует самый быстрый рост на уровне CAGR в 8,0% с 2026 по 2033 год, что обусловлено растущим спросом на децентрализованные модели здравоохранения и лечения, ориентированные на пациента. Увеличение стареющего населения и бремя хронических заболеваний поощряют решения для мониторинга на дому. Носимые и подключенные устройства позволяют постоянно отслеживать состояние здоровья вне клинических условий. Интеграция телездравоохранения позволяет проводить дистанционные консультации и корректировки лечения. Экономически эффективные решения по уходу на дому получают широкое признание во всем мире. Расширение внедрения цифровых платформ здравоохранения еще больше ускоряет рост.

- Дистрибьюторский канал

На основе канала распространения рынок сегментирован на аптеки, онлайн-каналы и другие. Сегмент Аптеки доминировал на рынке с долей 51,12% в 2025 году, что обусловлено сильной доступностью, надежной средой закупок и немедленной доступностью медицинских устройств. Аптеки играют ключевую роль в распространении глюкозомониторов, носимых пластырей и диагностических инструментов. Сильная связь между врачом и фармацевтикой поддерживает рекомендации и принятие устройства. Увеличение присутствия розничных аптечных сетей увеличивает охват рынка. Потребители предпочитают аптеки для проверенных и регулируемых медицинских продуктов. Постоянное расширение аптечных медицинских услуг поддерживает лидерство сегмента.

Ожидается, что в сегменте онлайн-канала будет наблюдаться самый быстрый рост CAGR на 8,5% с 2026 по 2033 год, что обусловлено ростом внедрения электронной коммерции и увеличением спроса на удобные покупки в сфере здравоохранения. Онлайн-платформы предлагают широкий ассортимент продукции, конкурентоспособные цены и доставку на пороге. Растущая цифровая грамотность и проникновение смартфонов способствуют внедрению. Интеграция телемедицинских платформ с каналами электронной коммерции повышает доступность. Растущее предпочтение продаж медицинских устройств напрямую потребителям еще больше ускоряет рост. Расширение нормативной поддержки онлайн-продаж медицинского оборудования усиливает расширение рынка.

Региональный анализ рынка интеллектуальных медицинских устройств

Северная Америка доминировала на рынке интеллектуальных медицинских устройств с самой большой долей дохода в 36,42% в 2025 году, чему способствовала сильная оцифровка здравоохранения, широкое внедрение подключенных решений по уходу и присутствие ведущих медицинских компаний. Регион также выигрывает от широкой интеграции медицинских устройств с поддержкой IoT и AI, благоприятных рамок возмещения и сильных правительственных инициатив, способствующих телемедицине и удаленному мониторингу пациентов. Растущая распространенность хронических заболеваний и растущий спрос на медицинские решения на дому продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Рынок умных медицинских устройств США Insight

Рынок интеллектуальных медицинских устройств в США демонстрирует сильный рост из-за растущей цифровизации здравоохранения, растущей распространенности хронических заболеваний и быстрого внедрения систем дистанционного мониторинга пациентов с поддержкой ИИ. Передовая инфраструктура здравоохранения страны, наряду с сильным присутствием ведущих медицинских и цифровых медицинских компаний, стимулирует спрос на больницы, уход на дому и амбулаторные учреждения. Кроме того, растущий акцент на ценностном уходе, расширении телемедицины и персонализированной медицине ускоряет внедрение носимых устройств и подключенных терапевтических систем в экосистеме здравоохранения.

Европейский рынок интеллектуальных медицинских устройств Insight

Европейский рынок интеллектуальных медицинских устройств остается ключевым фактором глобального дохода, обусловленного сильной нормативной базой, высокими стандартами здравоохранения и увеличением инвестиций в цифровые технологии здравоохранения. Широкое внедрение носимых устройств мониторинга, интеллектуальных диагностических систем и подключенных к больницам платформ поддерживает расширение рынка по всему региону. Растущее внимание к уходу за стареющим населением, лечению хронических заболеваний и совместимым системам здравоохранения продолжает укреплять внедрение интеллектуальных медицинских технологий по всей Европе.

Великобритания Smart Medical Devices Market Insight

Рынок умных медицинских устройств в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением технологий удаленного мониторинга, растущими инициативами цифровой трансформации NHS и растущим спросом на решения для здравоохранения на дому. Расширение использования носимых медицинских трекеров, подключенных диагностических инструментов и систем мониторинга пациентов на основе ИИ способствует развитию рынка. Кроме того, интеграция облачных платформ здравоохранения и систем клинических решений, основанных на данных, повышает эффективность и позиционирует Великобританию как ключевой инновационный центр в цифровых технологиях здравоохранения.

Немецкий рынок интеллектуальных медицинских устройств

Рынок интеллектуальных медицинских устройств Германии неуклонно расширяется благодаря мощным возможностям медицинской инженерии, передовой инфраструктуре здравоохранения и растущему внедрению цифровых медицинских решений в клиническую практику. Больницы, диагностические центры и поставщики услуг по уходу на дому все чаще используют подключенные системы мониторинга и интеллектуальные терапевтические устройства для улучшения результатов лечения пациентов. Непрерывные инновации в медицинских технологиях, сильная нормативная поддержка внедрения цифровых технологий в здравоохранении и растущее внимание к точной медицине способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок интеллектуальных медицинских устройств

Ожидается, что рынок интеллектуальных медицинских устройств в Азиатско-Тихоокеанском регионе будет быстро расти благодаря увеличению расходов на здравоохранение, росту бремени хронических заболеваний и расширению внедрения цифровых технологий здравоохранения в странах с развивающейся экономикой, таких как Китай, Индия и Япония. Растущие инвестиции в инфраструктуру здравоохранения, повышение осведомленности о профилактическом здравоохранении и увеличение проникновения носимых и подключенных устройств поддерживают расширение регионального рынка. Кроме того, растущее присутствие телемедицинских платформ и правительственных инициатив в области цифрового здравоохранения ускоряет принятие как среди городского, так и сельского населения.

Японский рынок умных медицинских устройств

Японский рынок интеллектуальных медицинских устройств демонстрирует устойчивый рост из-за растущего старения населения, растущего спроса на удаленный мониторинг здравоохранения и сильного внимания к передовым инновациям в области медицинских технологий. Поставщики медицинских услуг и производители медицинских устройств все чаще внедряют носимые системы мониторинга, интеллектуальные диагностические инструменты и платформы здравоохранения с искусственным интеллектом. Кроме того, интеграция робототехники, IoT и цифровых решений в области здравоохранения повышает эффективность медицинской помощи и поддерживает акцент страны на высококачественную, технологическую доставку медицинских услуг.

Китайский рынок умных медицинских устройств

Китайский рынок интеллектуальных медицинских устройств быстро растет, что обусловлено расширением инфраструктуры здравоохранения, увеличением распространенности хронических заболеваний и сильной государственной поддержкой цифровой трансформации здравоохранения. Растущее внедрение носимых медицинских устройств, интеллектуальных больничных систем и диагностических платформ с поддержкой ИИ значительно повышает спрос на рынке. Кроме того, растущие инвестиции в инновации в области здравоохранения, повышение осведомленности потребителей о профилактическом управлении здравоохранением и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для интеллектуальных медицинских устройств во всем мире.

Доля рынка умных медицинских устройств

Индустрия умных медицинских устройств в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Эбботт (США)

- Medtronic (Ирландия)

- Dexcom, Inc. (США)

- Koninklijke Philips N.V. (Нидерланды)

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- Бостонская научная корпорация (США)

- Johnson & Johnson Services, Inc. (США)

- ResMed Inc. (США)

- Masimo Corporation (США)

- Omron Healthcare Co., Ltd. (Япония)

- iRhythm Technologies, Inc. (США)

- Insulet Corporation (США)

- Tandem Diabetes Care, Inc. (США)

- Biotronik SE & Co. KG (Германия)

- AliveCor, Inc. (США)

- Apple Inc. (США)

- Бакстер (США)

- Hoffmann-La Roche Ltd (Швейцария)

- BD (США)

Последние разработки на рынке умных медицинских устройств

- В сентябре 2023 года Medtronic, глобальная компания по производству медицинских устройств, расширила свою экосистему доставки инсулина с помощью технологий управления диабетом. Расширение интегрирует инсулиновые насосы с системами непрерывного мониторинга глюкозы и мобильными приложениями для обеспечения автоматизированных регулировок инсулина и понимания диабета в режиме реального времени. Он улучшает гликемический контроль и снижает ручное вмешательство для пациентов с хроническим диабетом. Система поддерживает дистанционный мониторинг врачей и оптимизацию лечения на основе данных. Это отражает растущую тенденцию к автоматизированным системам доставки инсулина с замкнутым циклом. Разработка подчеркивает растущее внедрение терапевтических интеллектуальных медицинских устройств с поддержкой ИИ

- В декабре 2022 года Dexcom, мировой лидер в области непрерывного мониторинга глюкозы, получил разрешение FDA на свою систему Dexcom G7. Dexcom G7 - это передовое интеллектуальное носимое медицинское устройство, которое объединяет датчик и передатчик в единый компактный блок, улучшая удобство использования и комфорт пациента. Он обеспечивает данные глюкозы в режиме реального времени с улучшенной точностью и более быстрым временем разминки по сравнению с предыдущими поколениями. Система широко используется в лечении диабета и интегрирована с цифровыми экосистемами здравоохранения для автоматизированного анализа. Он также поддерживает удаленный мониторинг и улучшенную связь с врачом.

- В августе 2022 года Apple, глобальная технологическая компания, расширяющаяся в области цифрового здравоохранения, улучшила свои Apple Watch с помощью функций мониторинга фибрилляции предсердий, очищенных FDA. Обновление позволяет пользователям отслеживать нагрузку на AFib с течением времени, обеспечивая более глубокое понимание нарушений сердечного ритма посредством непрерывного носимого мониторинга. Этот интеллектуальный медицинский потенциал позволяет раннее выявление сердечно-сосудистых рисков и поддерживает профилактическое управление здравоохранением. Он интегрируется с экосистемой Apple Health, позволяя обмениваться данными с поставщиками медицинских услуг для клинической оценки. Инновация усиливает конвергенцию потребительской электроники и медицинского мониторинга здоровья.

- В апреле 2022 года Abbott, мировой лидер в области здравоохранения, объявил о разрешении FDA своей системы непрерывного мониторинга глюкозы FreeStyle Libre 3 в Соединенных Штатах. FreeStyle Libre 3 - это устройство для мониторинга глюкозы следующего поколения, которое обеспечивает показания глюкозы в реальном времени непосредственно на смартфоны без необходимости ручного сканирования. Он предназначен для улучшения управления диабетом посредством непрерывного, высокоточного и безигольного мониторинга. Устройство значительно меньше, чем предыдущие версии, что повышает комфорт и комфорт пациента. Это также обеспечивает бесшовную интеграцию с цифровыми платформами здравоохранения для лучшего принятия клинических решений и удаленного мониторинга.

- В марте 2021 года Philips, глобальная технологическая компания в области здравоохранения, получила разрешение FDA на использование носимого биосенсора, предназначенного для непрерывного мониторинга пациентов. Носимый биосенсор Philips позволяет в режиме реального времени отслеживать жизненно важные признаки, такие как частота сердечных сокращений, частота дыхания и движение пациентов в больницах и учреждениях удаленного ухода. Он поддерживает раннее выявление ухудшения состояния пациента и снижает клиническую нагрузку за счет автоматизированного мониторинга. Устройство широко используется в моделях неотложной помощи и стационара на дому. Это также способствует цифровой трансформации систем оказания медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.