Global Smart Medical Implants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.39 Billion

USD

18.76 Billion

2024

2032

USD

5.39 Billion

USD

18.76 Billion

2024

2032

| 2025 –2032 | |

| USD 5.39 Billion | |

| USD 18.76 Billion | |

| % | |

|

Сегментация мирового рынка интеллектуальных медицинских имплантатов по типу продукта (ортопедические, сердечно-сосудистые, офтальмологические, стоматологические, косметические и другие), конечным пользователям (больницы, амбулаторные хирургические центры, специализированные центры и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка интеллектуальных медицинских имплантатов

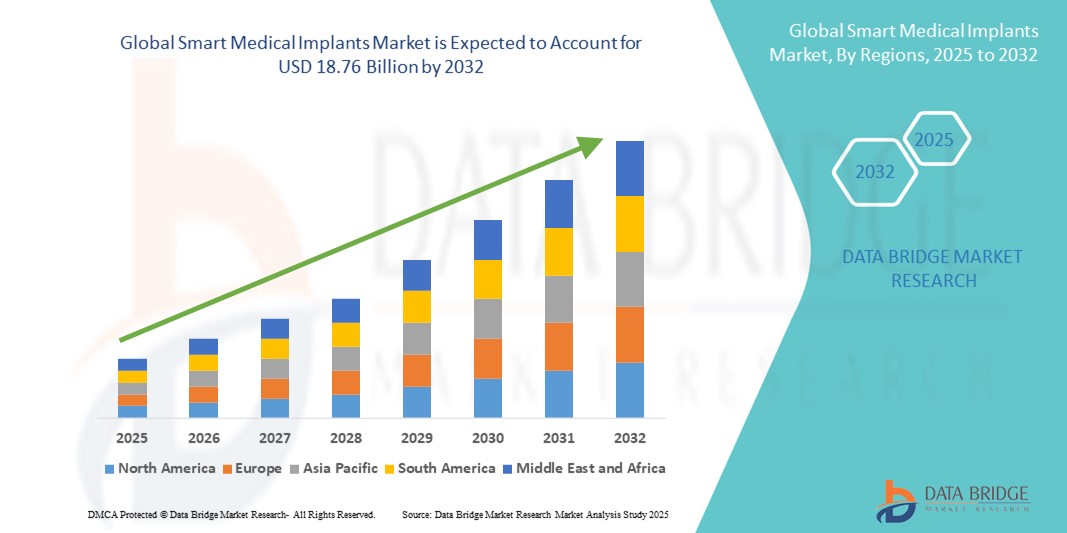

- Объем мирового рынка интеллектуальных медицинских имплантатов в 2024 году оценивался в 5,39 млрд долларов США, а к 2032 году , как ожидается, он достигнет 18,76 млрд долларов США при среднегодовом темпе роста 16,85% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением современных имплантируемых медицинских устройств, оснащенных датчиками, беспроводным подключением и функциями мониторинга на основе искусственного интеллекта, что позволяет отслеживать данные о состоянии здоровья в режиме реального времени и персонализировать лечение. Рост распространенности хронических заболеваний, старение населения и спрос на малоинвазивные хирургические процедуры еще больше стимулируют внедрение этих интеллектуальных решений в различных медицинских областях.

- Более того, растущее внимание к улучшению результатов лечения, сокращению повторных госпитализаций и обеспечению возможности удаленного мониторинга пациентов превращает интеллектуальные медицинские имплантаты в важнейший компонент современной системы здравоохранения. Эти факторы ускоряют темпы их внедрения, тем самым значительно стимулируя расширение рынка.

Анализ рынка интеллектуальных медицинских имплантатов

- Интеллектуальные медицинские имплантаты — это технологически усовершенствованные имплантируемые устройства, предназначенные для мониторинга, регистрации и передачи физиологических данных, а также для поддержки терапевтических функций. Они объединяют датчики, микропроцессоры и системы беспроводной связи для обеспечения бесперебойного взаимодействия с медицинскими платформами, облегчая мониторинг в режиме реального времени и предиктивную диагностику в таких областях, как ортопедия, кардиология, неврология и стоматология.

- Растущий спрос на интеллектуальные медицинские имплантаты обусловлен, прежде всего, достижениями в области биомедицинской инженерии, растущей цифровизацией здравоохранения и растущим предпочтением пациентов устройствам, которые сочетают в себе терапевтическую эффективность с непрерывным мониторингом состояния здоровья.

- Северная Америка доминирует на рынке интеллектуальных медицинских имплантатов с долей 42,3% благодаря росту распространенности хронических заболеваний, достижениям в технологии имплантируемых устройств и растущему акценту на персонализированном и профилактическом здравоохранении.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке интеллектуальных медицинских имплантатов в течение прогнозируемого периода из-за быстрой урбанизации, увеличения расходов на здравоохранение и технологических достижений в таких странах, как Китай, Япония и Индия.

- Сегмент ортопедических интеллектуальных имплантатов доминировал на рынке с долей 42% благодаря росту распространенности заболеваний опорно-двигательного аппарата, старению населения и повышению спроса на решения для послеоперационного мониторинга. Эти имплантаты оснащены датчиками и технологиями беспроводной связи для отслеживания хода заживления, распределения нагрузки и эффективности имплантатов, что позволяет разрабатывать персонализированные планы реабилитации. Ортопедические интеллектуальные имплантаты широко применяются благодаря способности предоставлять данные медицинским работникам в режиме реального времени, улучшая результаты хирургических операций и снижая риск осложнений. Совместимость с системами удаленного мониторинга пациентов и интеграция с информационными системами больниц еще больше укрепляют их доминирующее положение на рынке.

Объем отчета и сегментация рынка интеллектуальных медицинских имплантатов

|

Атрибуты |

Ключевые данные о рынке интеллектуальных медицинских имплантатов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка интеллектуальных медицинских имплантатов

Растущий технологический прогресс

- Стремительные инновации в области интеллектуальных медицинских имплантатов меняют здравоохранение благодаря интеграции современных датчиков, микропроцессоров, диагностики на основе искусственного интеллекта, беспроводной связи и аналитики данных в режиме реального времени, что позволяет осуществлять непрерывный мониторинг и индивидуальное вмешательство для пациентов с хроническими или острыми заболеваниями.

- Например, лидеры рынка выпускают имплантаты, которые сочетают в себе сложные датчики давления, деформации и температуры со встроенными возможностями подключения к искусственному интеллекту и Интернету вещей, поддерживая приложения в кардиологии, ортопедии, неврологии и стоматологической хирургии, одновременно упрощая удаленную диагностику, облачные обновления и адаптивную терапию с помощью персонализированных механизмов обратной связи.

- Тенденции развития продуктов включают управление данными на основе блокчейна для защиты записей пациентов и достижения в области биосовместимых материалов, повышающих долговечность, безопасность и функциональность имплантатов, например тех, которые используются при замене суставов и нейростимуляторах.

- Беспроводные интеллектуальные имплантаты с возможностью внешней регулировки и удаленного наблюдения расширяют возможности малоинвазивных процедур, сокращая продолжительность пребывания в больнице и повышая комфорт пациентов.

- Интеграция интеллектуальных имплантируемых систем с больничными информационными платформами и носимыми медицинскими устройствами способствует более комплексному уходу за пациентами и ускоряет принятие решений в отделениях интенсивной терапии и реабилитации.

- Прогностический мониторинг на основе искусственного интеллекта в интеллектуальных имплантатах способствует проактивному управлению послеоперационными рисками и осложнениями, поддерживая более раннее вмешательство и снижая частоту нежелательных явлений у пациентов с высоким риском.

Динамика рынка интеллектуальных медицинских имплантатов

Водитель

Растет тенденция к использованию минимально инвазивных процедур

- Растущая во всем мире популярность минимально инвазивных операций является основной движущей силой расширения рынка интеллектуальных медицинских имплантатов, поскольку эти методы обеспечивают снижение боли, более быстрое восстановление, минимальное образование рубцов и более низкий риск осложнений по сравнению с традиционными открытыми операциями.

- Например, интеллектуальные имплантаты обеспечивают обратную связь в режиме реального времени и дистанционную корректировку во время и после малоинвазивных процедур в таких областях, как ортопедия, сердечно-сосудистая медицина и стоматология, способствуя повышению точности, более быстрому восстановлению и уменьшению числа последующих вмешательств.

- Резкий рост распространенности хронических заболеваний, старение населения, а также более высокие показатели спортивных травм и несчастных случаев еще больше повышают спрос на современные имплантаты, предназначенные для быстрой диагностики и вмешательства с минимальной инвазивностью.

- Рост инвестиций в медицинские технологии и хирургическую подготовку способствует повышению квалификации врачей, ускоряя внедрение интеллектуальных имплантатов в повседневные и сложные медицинские процедуры.

- Модели ухода, ориентированные на пациента, и интеграция подходов персонализированной медицины с интеллектуальными имплантатами поддерживают широкомасштабный рост рынка, способствуя индивидуальной терапии и снижению рисков.

Сдержанность/Вызов

Вопросы конфиденциальности и безопасности данных

- Широкое использование подключенных интеллектуальных медицинских имплантатов вызывает серьезные опасения относительно конфиденциальности данных пациентов, угроз кибербезопасности и соблюдения правил защиты медицинских данных.

- Например, растущая сложность имплантируемых датчиков и интеграция с облаком влечет за собой риски, связанные со взломом, несанкционированным доступом к данным и целостностью платформ удаленного мониторинга, что ставит перед производителями, больницами и регулирующими органами задачу поддержания надежных протоколов безопасности и прозрачности.

- Развивающиеся стандарты, такие как HIPAA, GDPR и местные правила предоставления медицинской информации, требуют регулярного обновления стратегий управления данными и их защиты, что повышает операционную и юридическую сложность для производителей и поставщиков устройств.

- Недоверие пациентов из-за потенциальных нарушений или нарушений конфиденциальности может замедлить темпы внедрения и снизить готовность использовать подключенные интеллектуальные имплантаты, в то время как негативная огласка вокруг инцидентов безопасности может повлиять на репутацию рынка.

- Обеспечение баланса между бесперебойной интеграцией данных для обеспечения клинической эффективности и защитой конфиденциальности требует постоянных инвестиций в соблюдение нормативных требований, модернизацию технологий и отраслевое сотрудничество для обеспечения безопасного и этичного внедрения интеллектуальных медицинских имплантатов.

Рынок интеллектуальных медицинских имплантатов

Рынок сегментирован по типу продукта и конечному потребителю.

- По типу продукта

На основе типа продукта рынок интеллектуальных медицинских имплантатов сегментируется на ортопедические интеллектуальные имплантаты, сердечно-сосудистые интеллектуальные имплантаты, офтальмологические интеллектуальные имплантаты, стоматологические интеллектуальные имплантаты, косметические интеллектуальные имплантаты и другие. Сегмент ортопедических интеллектуальных имплантатов занял наибольшую долю рынка в 42% в 2024 году, что обусловлено ростом распространенности заболеваний опорно-двигательного аппарата, старением населения и увеличением спроса на решения для послеоперационного мониторинга. Эти имплантаты объединяют датчики и технологии беспроводной связи для отслеживания хода заживления, распределения нагрузки и производительности имплантата, что позволяет разрабатывать персонализированные планы реабилитации. Ортопедические интеллектуальные имплантаты широко применяются благодаря своей способности предоставлять данные в режиме реального времени поставщикам медицинских услуг, улучшая результаты хирургических операций и снижая риск осложнений. Их совместимость с системами удаленного мониторинга пациентов и интеграция с информационными системами больниц еще больше укрепляют их доминирование на рынке.

Ожидается, что сегмент интеллектуальных сердечно-сосудистых имплантатов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост числа сердечных заболеваний, развитие миниатюрных биосенсоров и спрос на непрерывный мониторинг состояния сердца. Эти устройства, включая интеллектуальные кардиостимуляторы и дефибрилляторы, обладают такими функциями, как беспроводная диагностика, автоматические оповещения и анализ данных на основе искусственного интеллекта, что позволяет своевременно вмешиваться в критические случаи. Растущая осведомленность пациентов о проактивной кардиологической помощи в сочетании с благоприятной политикой возмещения расходов и технологическими инновациями, увеличивающими срок службы аккумуляторов и долговечность устройств, ускоряет внедрение этих технологий. Кроме того, интеграция облачной аналитики для прогнозирования состояния здоровья делает интеллектуальные сердечно-сосудистые имплантаты привлекательным выбором как для пациентов, так и для врачей.

- Конечным пользователем

По принципу конечного пользователя рынок интеллектуальных медицинских имплантатов сегментируется на больницы, амбулаторные хирургические центры, специализированные центры и другие. Больничный сегмент занимал наибольшую долю рынка в 2024 году благодаря развитой инфраструктуре, доступу к специализированным хирургическим знаниям и возможности проведения сложных процедур имплантации. Больницы часто служат основными центрами имплантации высокотехнологичных медицинских устройств, располагая специализированными отделениями послеоперационного ухода и интегрированными цифровыми системами здравоохранения, которые повышают эффективность мониторинга состояния пациентов. Растущее внедрение интеллектуальных имплантатов в больницах также обусловлено ростом числа пациентов, доступом к квалифицированным хирургам и прочными партнёрскими отношениями с производителями медицинских устройств для раннего внедрения технологий.

Прогнозируется, что сегмент специализированных центров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено их узкоспециализированной экспертизой в конкретных терапевтических областях и персонализированным подходом к пациентам. Эти центры все чаще внедряют интеллектуальные имплантаты для предоставления узкоспециализированных высокоточных методов лечения, особенно в ортопедии, кардиологии и офтальмологии. Специализированные центры часто предлагают сокращенное время ожидания, индивидуальный подход к хирургическим операциям и расширенные протоколы наблюдения пациентов, что делает их привлекательными для пациентов, ищущих индивидуальные варианты лечения. Рост числа амбулаторных операций в сочетании с развитием малоинвазивных процедур усиливают роль специализированных центров в обеспечении будущего роста рынка.

Региональный анализ рынка интеллектуальных медицинских имплантатов

- Северная Америка доминировала на рынке интеллектуальных медицинских имплантатов с наибольшей долей выручки в 42,3% в 2024 году, что обусловлено ростом распространенности хронических заболеваний, достижениями в технологии имплантируемых устройств и растущим акцентом на персонализированном и профилактическом здравоохранении.

- Поставщики медицинских услуг в регионе высоко ценят возможности мониторинга в реальном времени, интеграции данных и диагностики, предоставляемые интеллектуальными имплантатами, что позволяет улучшить лечение пациентов и результаты.

- Такое активное внедрение дополнительно подкрепляется благоприятной политикой возмещения расходов, высокими расходами на здравоохранение и технологически продвинутой медицинской инфраструктурой, что делает интеллектуальные имплантаты важнейшим инструментом как в хирургическом, так и в послеоперационном уходе.

Обзор рынка интеллектуальных медицинских имплантатов в США

Рынок интеллектуальных медицинских имплантатов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря быстрому внедрению подключенных медицинских устройств и растущей тенденции персонализированной медицины. Пациенты и медицинские работники всё чаще отдают предпочтение имплантатам со встроенными датчиками для непрерывного мониторинга состояния здоровья и раннего выявления осложнений. Тесное сотрудничество между производителями медицинских устройств, исследовательскими институтами и поставщиками медицинских услуг, а также одобрение FDA имплантатов нового поколения, дополнительно стимулируют рост рынка. Кроме того, интеграция аналитики на основе искусственного интеллекта и платформ удалённого мониторинга пациентов значительно повышает эффективность и результаты лечения.

Обзор европейского рынка интеллектуальных медицинских имплантатов

Ожидается, что рынок интеллектуальных медицинских имплантатов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими правилами в отношении медицинских устройств, растущей распространенностью сердечно-сосудистых и ортопедических заболеваний, а также растущим спросом на высокоточные медицинские решения. Росту способствуют старение населения и внедрение современных имплантируемых устройств для лечения хронических заболеваний. В регионе наблюдается заметное внедрение в больницах, специализированных центрах и амбулаторных учреждениях, где интеллектуальные имплантаты становятся важнейшим компонентом интегрированных систем оказания медицинской помощи.

Обзор рынка интеллектуальных медицинских имплантатов в Великобритании

Ожидается, что рынок интеллектуальных медицинских имплантатов в Великобритании будет расти значительными среднегодовыми темпами, что обусловлено ориентацией страны на инновации в области цифрового здравоохранения, ранним внедрением медицинских технологий и увеличением инвестиций в здравоохранение. Рост числа случаев ортопедических травм, сердечно-сосудистых заболеваний и стоматологических проблем обуславливает потребность в передовых решениях в области имплантации. Ожидается, что инициативы Национальной службы здравоохранения (NHS) по цифровой трансформации в сочетании с растущим сотрудничеством между компаниями, работающими в сфере медицинских технологий, и исследовательскими организациями будут способствовать внедрению интеллектуальных медицинских имплантатов.

Обзор рынка интеллектуальных медицинских имплантатов в Германии

Ожидается, что рынок интеллектуальных медицинских имплантатов в Германии будет расти значительными среднегодовыми темпами, чему способствуют мощная производственная база медицинского оборудования, акцент на инновациях и высокие стандарты здравоохранения. Спрос обусловлен потребностью в технологически передовых, долговечных и экологичных имплантационных решениях, особенно в ортопедической и кардиологической сфере. Стремление Германии к интеграции интеллектуальных имплантатов с больничными ИТ-системами для мониторинга состояния пациентов в режиме реального времени соответствует её стремлению к безопасным и эффективным решениям в сфере здравоохранения.

Обзор рынка интеллектуальных медицинских имплантатов в Азиатско-Тихоокеанском регионе

Рынок интеллектуальных медицинских имплантатов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, чему способствуют быстрая урбанизация, увеличение расходов на здравоохранение и технологический прогресс в таких странах, как Китай, Япония и Индия. Ключевыми факторами являются рост заболеваемости, связанной с образом жизни, государственные инициативы, направленные на модернизацию здравоохранения, и расширение доступа к передовым методам лечения. Растущая роль Азиатско-Тихоокеанского региона как производственного центра медицинских устройств также способствует повышению доступности интеллектуальных имплантатов по всему региону.

Обзор рынка интеллектуальных медицинских имплантатов в Японии

Рынок интеллектуальных медицинских имплантатов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения, широкому внедрению медицинских решений на основе Интернета вещей и потребности в удобстве ухода за пациентами. Старение населения страны является важным фактором, стимулирующим спрос на интеллектуальные ортопедические, сердечно-сосудистые и офтальмологические имплантаты. Интеграция этих устройств с другими системами мониторинга здоровья, такими как носимые трекеры, ещё больше ускоряет их внедрение.

Обзор рынка интеллектуальных медицинских имплантатов в Китае

Рынок интеллектуальных медицинских имплантатов в Китае в 2024 году занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрым ростом среднего класса в стране, расширением инфраструктуры здравоохранения и мощной внутренней производственной базой. Государственные реформы здравоохранения и инициативы, продвигающие передовые медицинские технологии, способствуют расширению рынка. Доступность экономически эффективных и технологически продвинутых имплантационных решений способствует более широкому их внедрению как в городских, так и в сельских районах.

Доля рынка интеллектуальных медицинских имплантатов

Лидерами отрасли интеллектуальных медицинских имплантатов являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Страйкер (США)

- Zimmer Biomet (США)

- Medical Device Business Services, Inc. (США)

- IQ IMPLANTS USA (США)

- Canary Medical Inc. (США)

- Medtronic (США)

- NuVasive Inc. (США)

- СИС (Испания)

- Rejoint srl (Италия)

- Корпорация CONMED (США)

Последние разработки на мировом рынке интеллектуальных медицинских имплантатов

- В июле 2025 года компания Teleflex завершила сделку по приобретению подразделения сосудистых вмешательств BIOTRONIK за 760 миллионов евро, обеспечив себе платформу рассасывающихся каркасов Freesolve. Это стратегическое приобретение укрепляет позиции Teleflex в сегменте сосудистых имплантатов, добавляя в свой портфель передовые биорассасывающиеся технологии. Платформа Freesolve обладает значительными преимуществами по сравнению с традиционными стентами, такими как улучшенное заживление сосудов и снижение риска долгосрочных осложнений, что соответствует глобальной тенденции к малоинвазивным и удобным для пациента решениям. Этот шаг расширяет ассортимент продукции Teleflex для сердечно-сосудистой хирургии и укрепляет её конкурентные позиции как в больницах, так и в специализированных сердечно-сосудистых центрах, удовлетворяя растущий мировой спрос на инновационные продукты для сосудистых вмешательств.

- In July 2025, Cochlear received FDA clearance for its Nucleus Nexa upgradable cochlear implant system, which features on-board memory and lighter processors for enhanced user comfort and performance. This next-generation auditory implant allows for seamless upgrades without the need for invasive replacement surgeries, significantly extending the device’s lifespan and patient value. The lighter design improves wearability, especially for pediatric and elderly patients, while the enhanced memory enables more advanced sound processing features. With growing awareness of hearing health and a rising prevalence of hearing loss worldwide, this innovation is expected to boost adoption rates, reinforce Cochlear’s market leadership, and expand the global smart hearing implant market

- In July 2024, Stryker completed the acquisition of Artelon, significantly enhancing its orthopedic and surgical implant portfolio. Artelon’s proprietary biomaterial technologies are designed to restore soft tissue and ligament functionality, making them highly relevant in sports medicine, trauma, and reconstructive surgery. By integrating these solutions, Stryker can address the rising demand for durable, biocompatible implants that promote faster healing and reduce complications. This acquisition strengthens Stryker’s competitive advantage in the orthopedic implant market and also aligns with its strategy to deliver advanced, patient-focused surgical solutions, supporting long-term growth in the musculoskeletal segment

- In May 2024, Exactech introduced its latest ligament-driven balancing technology, ExactechGPS, featuring new software and modern alignment philosophies for total knee replacement surgeries. This innovation provides surgeons with advanced intraoperative guidance, allowing for greater precision, optimized joint alignment, and personalized implant placement. By integrating real-time data into the surgical process, ExactechGPS enhances patient outcomes, reduces revision rates, and improves long-term joint function. The launch is expected to drive strong adoption in orthopedic centers that are increasingly seeking digital, data-supported surgical tools, thereby expanding Exactech’s footprint in the smart knee implant segment and reinforcing its role as a leader in orthopedic innovation

- В 2022 году шведская компания INTEGRUM совместно с 20 ведущими больницами США представила систему имплантации OPRA™ – революционное решение, ускоряющее операции по протезированию конечностей. С момента её внедрения количество выполненных процедур увеличилось на 45%, что отражает её высокую клиническую оценку и спрос со стороны пациентов. Благодаря прямой фиксации протезов конечностей к скелету, система OPRA™ обеспечивает улучшенный контроль конечностей, более быструю реабилитацию и повышенный комфорт для пациентов по сравнению с традиционными протезами. Это нововведение преобразует сферу протезирования, значительно улучшая качество жизни пациентов с ампутацией, укрепляя позиции INTEGRUM как пионера в области технологий остеоинтеграции и расширяя возможности на рынке передовых ортопедических имплантатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.