Global Soft Tissue Allografts Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2024

2032

USD

5.09 Billion

USD

8.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Сегментация мирового рынка аллотрансплантатов мягких тканей по типу (хрящевой аллотрансплантат, сухожильный аллотрансплантат, менисковый аллотрансплантат, стоматологические аллотрансплантаты и другие), области применения (ортопедия, стоматология, уход за ранами и другие), конечным пользователям (больницы, эстетические центры, ортопедические клиники, стоматологические клиники и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка аллотрансплантатов мягких тканей

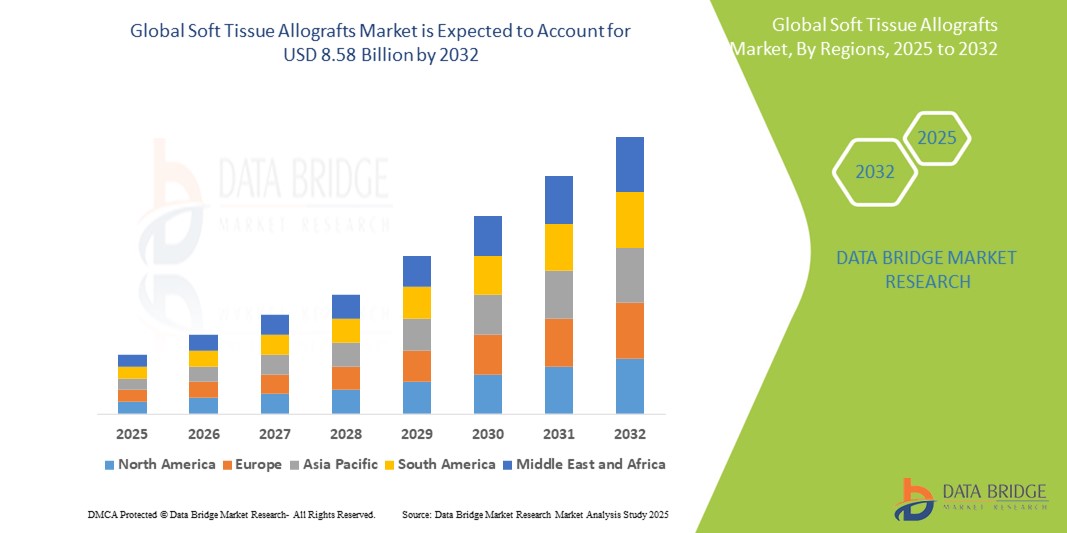

- Объем мирового рынка аллотрансплантатов мягких тканей в 2024 году оценивался в 5,09 млрд долларов США, а к 2032 году , как ожидается, он достигнет 8,58 млрд долларов США при среднегодовом темпе роста 6,75% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением числа спортивных травм, ортопедических заболеваний и травматологических случаев, что обуславливает спрос на эффективные биологические трансплантаты для хирургической реконструкции в больницах и амбулаторных хирургических центрах. Мягкотканные аллотрансплантаты пользуются всё большей популярностью благодаря своей способности восстанавливать функцию, минимизируя риск осложнений в донорской зоне по сравнению с аутотрансплантатами.

- Кроме того, растущий спрос на малоинвазивные хирургические процедуры и достижения в технологиях консервации и стерилизации ускоряют внедрение решений по использованию аллотрансплантатов мягких тканей, тем самым значительно стимулируя рост отрасли. Повышение жизнеспособности трансплантатов, улучшение клинических результатов и растущее предпочтение хирургов ещё больше укрепляют позиции аллотрансплантатов мягких тканей в качестве стандарта в костно-мышечной и реконструктивной хирургии во всём мире.

Анализ рынка аллотрансплантатов мягких тканей

- Мягкотканные аллотрансплантаты, используемые в таких процедурах, как реконструкция передней крестообразной связки (ПКС), восстановление вращательной манжеты плеча и стоматологические операции, становятся важнейшими биологическими имплантатами в ортопедических, стоматологических и реконструктивных операциях благодаря своей биосовместимости, долговечности и способности способствовать более быстрому восстановлению с уменьшением заболеваемости в донорской зоне.

- Растущий спрос на аллотрансплантаты мягких тканей обусловлен, прежде всего, ростом числа спортивных травм, ортопедических заболеваний и травм, а также старением населения, подверженного дегенеративным заболеваниям суставов. Кроме того, достижения в области стерилизации и консервации трансплантатов повышают безопасность и эффективность этих аллотрансплантатов, способствуя их внедрению в хирургические специальности.

- Северная Америка доминировала на рынке аллотрансплантатов мягких тканей с наибольшей долей выручки в 44,7% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, широкое использование передовых хирургических методов и наличие крупных банков тканей и биотехнологических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке аллотрансплантатов мягких тканей в течение прогнозируемого периода (2025–2032 гг.) с прогнозируемым среднегодовым темпом роста 9,6%, что обусловлено ростом инвестиций в здравоохранение, увеличением травматизма, связанного со спортом, медицинским туризмом и повышением осведомленности хирургов об альтернативных методах трансплантации.

- Сегмент сухожильных аллотрансплантатов доминировал на рынке мягкотканных аллотрансплантатов с долей рынка 38,7% в 2024 году, главным образом благодаря его широкому применению в ортопедических операциях, таких как реконструкция передней крестообразной связки (ПКС) и других видах восстановления связок. Этот сегмент продолжает расширяться по мере роста числа спортивных травм, и хирурги всё чаще отдают предпочтение сухожильным аллотрансплантатам из-за их доступности, структурной целостности и снижения риска осложнений в месте пересадки.

Объем отчета и сегментация рынка аллотрансплантатов мягких тканей

|

Атрибуты |

Ключевые данные о рынке аллотрансплантатов мягких тканей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка аллотрансплантатов мягких тканей

« Рост популярности обусловлен спортивными травмами и достижениями в области ортопедии »

- Важной и набирающей обороты тенденцией на мировом рынке аллотрансплантатов мягких тканей является их растущее использование в ортопедии и спортивной медицине. Рост числа спортивных занятий в сочетании с ростом числа травм, связанных со спортом, таких как разрывы связок и сухожилий, способствует широкому использованию аллотрансплантатов мягких тканей для реконструктивных операций.

- Например, аллотрансплантаты всё чаще используются при реконструкции передней крестообразной связки (ПКС), где они обладают такими преимуществами, как снижение заболеваемости в зоне донора, сокращение времени операции и более быстрое восстановление по сравнению с аутотрансплантатами. Кроме того, их применение при ревизионных операциях и сложных реконструкциях суставов подтверждает их растущую клиническую значимость.

- Технологические усовершенствования в обработке тканей, такие как передовые методы стерилизации и улучшенные методы консервации, обеспечивают лучшую жизнеспособность трансплантатов и снижение риска передачи заболеваний. Эти достижения укрепляют доверие хирургов к аллотрансплантатам мягких тканей и способствуют их более широкому применению в больницах, амбулаторных хирургических центрах и специализированных ортопедических клиниках.

- Универсальность мягкотканных аллотрансплантатов для таких процедур, как восстановление мениска, восстановление вращательной манжеты плеча и стоматологические операции, также играет ключевую роль в росте спроса на них. Хирурги ценят их доступность, стандартизированные размеры и структурную целостность, что упрощает планирование операции и улучшает результаты лечения.

- Кроме того, ожидается, что рост численности пожилого населения, более подверженного дегенеративным заболеваниям суставов и мягких тканей, значительно увеличит потребность в реконструктивных процедурах с использованием аллотрансплантатов. В развивающихся странах наблюдается расширение доступа к медицинской помощи и увеличение объёмов процедур, что открывает для участников рынка привлекательные возможности для расширения.

- Таким образом, рынок аллотрансплантатов мягких тканей переживает период трансформации, характеризующийся ростом объёмов процедур, повышением безопасности продукции и расширением её применения как в травматологических, так и в плановых хирургических операциях. Компании всё больше инвестируют в исследования и сотрудничество с банками тканей, чтобы обеспечить доступность высококачественных трансплантатов, готовясь удовлетворить растущий мировой спрос.

Динамика рынка аллотрансплантатов мягких тканей

Водитель

«Растущий спрос в связи с увеличением количества спортивных травм и ортопедических процедур»

- Рост числа спортивных травм, заболеваний опорно-двигательного аппарата и травматологических случаев является важным фактором, стимулирующим рост рынка аллотрансплантатов мягких тканей. По мере того, как всё больше людей занимаются физическими нагрузками, возрастает потребность в хирургических вмешательствах на связках, сухожилиях и хрящах — областях, где аллотрансплантаты мягких тканей играют решающую роль.

- Например, рост числа операций по реконструкции передней крестообразной связки (ПКС) во всем мире значительно способствовал росту спроса на сухожильные аллотрансплантаты. Аналогичным образом, стареющее население, более подверженное дегенеративным заболеваниям суставов, нуждается в восстановлении и реконструкции мягких тканей, что дополнительно стимулирует рост рынка.

- Все более широкое применение аллотрансплантатов по сравнению с аутотрансплантатами обусловлено рядом клинических преимуществ, включая сокращение времени операции, отсутствие осложнений в зоне донорской пересадки и доступность различных размеров и форм. Эти преимущества делают аллотрансплантаты мягких тканей особенно привлекательными для ревизионных операций и сложных реконструкций.

- Более того, достижения в технологиях консервации и стерилизации повысили безопасность и срок годности этих трансплантатов, вселяя в них большую уверенность как со стороны медицинских работников, так и пациентов. Наличие хорошо зарекомендовавших себя банков тканей и регулирующей поддержки на развитых рынках также способствует своевременному и надежному доступу к качественным трансплантатам, тем самым способствуя дальнейшему расширению рынка.

- По мере роста осведомленности о применении аллотрансплантатов мягких тканей в хирургических дисциплинах, особенно в ортопедии, спортивной медицине и стоматологии, все больше учреждений здравоохранения интегрируют эти продукты в стандартные протоколы лечения, обеспечивая устойчивый рост как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

« Регулятивные препятствия и риски передачи заболеваний »

- Несмотря на свои клинические преимущества, аллотрансплантаты мягких тканей сталкиваются с трудностями, связанными со строгими нормативными требованиями и риском передачи заболеваний, что может препятствовать росту рынка. Тканевые аллотрансплантаты должны соответствовать строгим протоколам контроля качества и скрининга, которые различаются в зависимости от региона и могут задерживать регистрацию продукта или ограничивать доступ на некоторых рынках.

- Например, регулирующие органы, такие как FDA (США) и EMA (Европа), требуют тщательного скрининга доноров, документирования обработки тканей и валидации стерилизации перед выпуском этих продуктов на рынок. Соблюдение таких стандартов может увеличить время и стоимость вывода новых продуктов в медицинские учреждения.

- Кроме того, несмотря на то, что современные методы стерилизации значительно снизили риск передачи заболеваний, среди некоторых врачей и пациентов по-прежнему сохраняются опасения, особенно относительно передачи вирусов или прионов через донорские ткани. Эти опасения, хотя и статистически минимальны, могут влиять на уровень принятия и внедрения в определённых условиях.

- Относительно высокая стоимость некоторых мягкотканных аллотрансплантатов, особенно обработанных с применением передовых методов консервации или предназначенных для узкоспециализированных применений, также может ограничивать их применение на рынках, чувствительных к цене. В условиях ограниченных ресурсов или в небольших хирургических центрах доступность остаётся ключевым препятствием для широкого использования.

Объем рынка аллотрансплантатов мягких тканей

Рынок сегментирован по типу, применению и конечному пользователю.

• По типу

По типу рынок мягкотканных аллотрансплантатов сегментируется на хрящевые аллотрансплантаты, сухожильные аллотрансплантаты, менисковые аллотрансплантаты, зубные аллотрансплантаты и другие. Сегмент сухожильных аллотрансплантатов занял наибольшую долю рынка – 38,7% – в 2024 году, главным образом благодаря их широкому применению в операциях по реконструкции связок, особенно передней крестообразной связки (ПКС). Сухожильные аллотрансплантаты обладают значительными преимуществами, такими как сокращение времени операции, отсутствие осложнений в месте забора материала и доступность в стандартизированных размерах, что делает их предпочтительным выбором в ортопедической хирургии и спортивной медицине.

Ожидается, что сегмент аллотрансплантатов хряща будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на малоинвазивные методы лечения среди молодого, активного населения и спортсменов с травмами суставного хряща. Достижения в области сохранения и имплантации трансплантатов, а также растущая осведомленность о раннем восстановлении хряща способствуют все более широкому распространению этого сегмента.

• По применению

По области применения рынок аллотрансплантатов мягких тканей сегментируется на ортопедические, стоматологические, для лечения ран и другие. Ортопедический сегмент обеспечил наибольшую долю рынка в 2024 году благодаря большому объёму процедур, связанных с реконструкцией суставов, спортивными травмами и травматологией. Аллотрансплантаты широко используются в ортопедических операциях благодаря своим доказанным клиническим результатам, надёжной интеграции и возможности проведения ревизионных операций, когда возможности аутотрансплантации ограничены.

Прогнозируется, что сегмент лечения ран будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ростом числа хронических ран, таких как диабетические язвы стопы, пролежни и ожоги. Мягкотканные аллотрансплантаты в лечении ран способствуют заживлению, создавая биологически активную основу и способствуя регенерации тканей, что делает их всё более ценными в комплексном лечении ран.

• Конечными пользователями

По типу конечных пользователей рынок аллотрансплантатов мягких тканей сегментируется на больницы, эстетические центры, ортопедические клиники, стоматологические клиники и другие. Сегмент больниц обеспечил наибольшую долю выручки в 2024 году благодаря большому объёму хирургических операций, наличию квалифицированных хирургов и широкому ассортименту аллотрансплантатов. Больницы часто служат центрами направления пациентов на сложные операции, что способствует более высокому уровню внедрения.

Ожидается, что сегмент ортопедических клиник будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать рост числа отдельных специализированных клиник, предлагающих передовые методы лечения ортопедических и спортивных травм. Эти клиники всё чаще используют аллотрансплантаты мягких тканей для предоставления высококачественных и малоинвазивных хирургических решений в амбулаторных условиях, особенно в городских районах.

Региональный анализ рынка аллотрансплантатов мягких тканей

- Северная Америка доминировала на рынке аллотрансплантатов мягких тканей с наибольшей долей выручки в 44,7% в 2024 году, что обусловлено большим объемом ортопедических, стоматологических и реконструктивных процедур, а также более широким внедрением передовых технологий обработки аллотрансплантатов.

- Развитая инфраструктура здравоохранения региона, хорошо развитые банки тканей и благоприятная политика возмещения расходов способствуют широкому использованию аллотрансплантатов мягких тканей в больницах, ортопедических клиниках и стоматологических кабинетах. Кроме того, присутствие ключевых игроков на рынке и постоянное сотрудничество в области исследований способствуют разработке и доступности высококачественных аллотрансплантатов.

- Растущая осведомленность хирургов и пациентов о преимуществах аллотрансплантатов, таких как сокращение времени операции, отсутствие осложнений в месте пересадки и улучшение результатов восстановления, дополнительно увеличивает спрос. Эта тенденция, в сочетании с ростом спортивных травм и дегенеративных заболеваний, связанных со старением, укрепляет лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка аллотрансплантатов мягких тканей в США

Рынок аллотрансплантатов мягких тканей США занял наибольшую долю выручки в Северной Америке – 63,60% в 2024 году, что отражает его доминирующее положение на мировом рынке. Это лидерство обусловлено, прежде всего, ростом распространенности заболеваний опорно-двигательного аппарата, высокой частотой спортивных травм (таких как разрыв передней крестообразной связки) и старением населения, подверженного дегенеративным заболеваниям суставов. Развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и значительное присутствие ключевых производителей аллотрансплантатов и банков тканей дополнительно стимулируют расширение рынка. Постоянное совершенствование методов обработки аллотрансплантатов и хирургических процедур также вносит значительный вклад в широкое внедрение аллотрансплантатов мягких тканей в США.

Обзор европейского рынка аллотрансплантатов мягких тканей

Ожидается, что рынок аллотрансплантатов мягких тканей в Европе будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода. Этот рост обусловлен, главным образом, ростом численности пожилых людей, ростом числа спортивных занятий, что приводит к увеличению числа травм мягких тканей, а также повышением осведомленности о передовых методах реконструктивной и регенеративной терапии. Наличие хорошо налаженных систем здравоохранения, увеличение расходов на здравоохранение и внедрение технологически передовых решений в области аллотрансплантации дополнительно стимулируют рост рынка в различных областях, таких как ортопедия и стоматология.

Обзор рынка аллотрансплантатов мягких тканей в Великобритании

Ожидается, что рынок аллотрансплантатов мягких тканей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода. Этот рост обусловлен растущим спросом на эффективные решения для лечения спортивных травм и ортопедических заболеваний, а также ростом численности пожилых людей. Развитая инфраструктура здравоохранения страны и акцент на передовых хирургических методах способствуют внедрению аллотрансплантатов. Более того, растущая осведомленность как медицинских работников, так и пациентов о преимуществах аллотрансплантатов, таких как снижение заболеваемости в месте пересадки и более быстрое восстановление, способствует устойчивому расширению рынка.

Обзор рынка аллотрансплантатов мягких тканей в Германии

Ожидается, что рынок аллотрансплантатов мягких тканей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитая инфраструктура здравоохранения, активное внедрение инновационных медицинских технологий и значительное количество ортопедических заболеваний. Повышение осведомленности пациентов о современных методах лечения в сочетании с повышенным вниманием к стандартам качества и безопасности аллотрансплантатов способствует росту рынка. Интеграция аллотрансплантатов в широкий спектр хирургических процедур, от ортопедической реконструкции до дентальной имплантации, дополнительно поддерживает развитие рынка в Германии.

Обзор рынка аллотрансплантатов мягких тканей в Азиатско-Тихоокеанском регионе

Рынок аллотрансплантатов мягких тканей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, составляющими 9,6% в год, что обусловлено ростом урбанизации, ростом располагаемых доходов населения и значительным улучшением инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Ключевыми факторами являются развитие медицинского туризма в регионе, увеличение числа дорожно-транспортных происшествий и спортивных травм, а также большой поток пациентов, нуждающихся в реконструктивных операциях. Кроме того, развитие технологий хранения и обработки тканей, а также поддержка со стороны государства в сфере здравоохранения, ускоряют внедрение аллотрансплантатов мягких тканей в Азиатско-Тихоокеанском регионе.

Обзор рынка аллотрансплантатов мягких тканей в Китае

В 2024 году китайский рынок аллотрансплантатов мягких тканей занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено большой численностью пациентов в стране, быстрым развитием инфраструктуры здравоохранения и ростом распространенности заболеваний опорно-двигательного аппарата и стоматологических заболеваний. Высокий уровень участия в спортивных мероприятиях и дорожно-транспортных происшествий также способствуют росту спроса на решения для восстановления мягких тканей. Доступность разнообразных аллотрансплантатов в сочетании с ростом расходов на здравоохранение и государственной политикой, стимулирующей внутреннее производство и использование медицинских технологий, являются ключевыми факторами, стимулирующими развитие рынка в Китае.

Обзор рынка аллотрансплантатов мягких тканей в Индии

Ожидается, что рынок аллотрансплантатов мягких тканей в Индии будет расти со среднегодовым темпом роста 8,5% в течение прогнозируемого периода. Этот рост обусловлен, главным образом, ростом числа спортивных травм, быстрым ростом населения пожилого возраста и распространённостью ортопедических и стоматологических заболеваний. Важными факторами роста являются повышение доступности медицинской помощи, повышение осведомлённости пациентов о передовых методах лечения и увеличение расходов на здравоохранение как в государственном, так и в частном секторах. Расширение сети многопрофильных больниц и ортопедических клиник по всей стране в сочетании с растущим применением сложных хирургических процедур дополнительно стимулирует спрос на аллотрансплантаты мягких тканей в Индии.

Доля рынка аллотрансплантатов мягких тканей

Лидерами отрасли аллотрансплантации мягких тканей являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация CONMED (США)

- XTANT MEDICAL (США)

- ALON SOURCE GROUP (США)

- BD (США)

- Arthrex, Inc (США)

- Аллотрансплантаты костного банка (США)

- Integra LifeSciences Corporation (США)

- Страйкер (США)

- RTI Surgical (США)

- AlloSource (США)

- MiMed Corporation Ltd. (США)

- Институт Штрауманн АГ (Швейцария)

- Organogenesis Inc. (США)

Последние разработки на мировом рынке аллотрансплантатов мягких тканей

- 22 мая 2025 года компании MTF Biologics и Kolosis BIO совместно представили два новых аллотрансплантата — ATLAS Sternal Repair Matrix и IKON, предназначенных для улучшения сращения грудины и восстановления мягких тканей в кардиохирургии. Эти продукты содержат усовершенствованные матричные белки и факторы роста для ускорения заживления у пациентов с высоким риском.

- 27 марта 2025 года компания AlloSource провела 200-ю имплантацию предварительно сшитой фасции AceConnex, единственного предварительно сшитого фасциального аллотрансплантата, одобренного по программе 510(k) для реконструкции суставной губы тазобедренного сустава. Хирурги отмечают повышение стабильности результатов и значительную экономию времени при проведении оперативных вмешательств.

- 26 марта 2025 года компания MTF Biologics завершила первую имплантацию пациенту устройства FlexHD® Pliable в рамках клинического исследования IDE (SHAPE), направленного на препекторальную реконструкцию молочной железы. Это достижение стало первым достижением в истории имплантации бесклеточного дермального матрикса человека, одобренного IDE для данного хирургического применения.

- В январе 2025 года MTF Biologics выделил гранты на исследования инноваций в области трансляционной аллотрансплантации в 2024 году на общую сумму 60 миллионов долларов США с 1987 года. Эти гранты поддерживают восстановление тканей и реконструктивную хирургию, демонстрируя долгосрочную приверженность исследованиям и разработкам в области аллотрансплантации мягких тканей.

- В мае 2023 года компания AlloSource представила бесклеточную дермальную матрицу AlloMend Duo, обладающую одной из самых больших площадей в линейке препаратов для реконструкции мягких тканей. Ранее, в марте 2023 года, компания сообщила о положительных клинических результатах применения ProChondrix CR при восстановлении очаговых дефектов хряща.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК МЯГКИХ ТКАНЕЙ АЛЛОТРАНСПЛАНТАТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО ТИПУ

17.1 ОБЗОР

17.2 Хрящевой аллотрансплантат

17.2.1 ПО ПРОДУКТУ

17.2.1.1. РЕБЕРНЫЙ ХРЯЩ

17.2.1.2. АЛЛОТРАНСПЛАНТАТНЫЕ ПЛАНКИ ОСТЕОХРАЛЬНОЙ КЛЕТЧАТКИ

17.2.1.3. Остеохондральный аллотрансплантат

17.2.1.4. ДРУГИЕ

17.2.2 ПО ТИПУ ХРЯЩА

17.2.2.1. ГИАЛИНОВЫЙ ХРЯЩ

17.2.2.2. ЭЛАСТИЧНЫЙ ХРЯЩ

17.2.2.3. Фиброзный хрящ

17.2.3 ДРУГИЕ

17.3 АЛЛОТРАНСПЛАНТАТ СУХОЖИЛИЯ

17.3.1 ПО ПРОДУКТУ

17.3.1.1. Некостный сухожильный аллотрансплантат

17.3.1.2. Аллотрансплантат из кости и сухожилия BTB

17.3.2 ПО ТИПУ СУХОЖИЛИЯ

17.3.2.1. большеберцовая мышца

17.3.2.1.1. ПЕРЕДНЯЯ БОЛЬШЕБЕРЦОВАЯ МЫШЦА

17.3.2.1.2. ЗАДНЯЯ БОЛЬШАЯ БОЛЬШАЯ

17.3.2.2. АРХИЛЛОВО СУХОЖИЛИЕ

17.3.2.2.1. АХИЛЛОВО СУХОЖИЛИЕ

17.3.2.2.2. Ахиллово сухожилие с костным блоком

17.3.2.2.3. АХИЛЛЕС ФОРМИРОВАННОЙ ФОРМЫ

17.3.2.2.4. ДРУГИЕ

17.3.2.3. СУХОЖИЛИЕ НАДКОЛЕННИКА

17.3.2.4. Подколенное сухожилие

17.3.3 ДРУГИЕ

17.4 АМНИОТИЧЕСКИЙ АЛЛОТРАНСПЛАНТ

17.4.1 ПО ДЛИНЕ

17.4.1.1. ДИСК 14 ММ

17.4.1.2. ДИСК 16 ММ

17.4.1.3. ДРУГИЕ

17.4.2 ПО ИЗМЕРЕНИЮ

17.4.2.1. ЛИСТ 2 СМ × 4 СМ

17.4.2.2. ЛИСТ 3 СМ × 3 СМ

17.4.2.3. ЛИСТ 4 СМ × 4 СМ

17.4.2.4. ДРУГИЕ

17.4.3 ДРУГИЕ

17.5 АЛЛОТРАНСПЛАНТАТ МЕНИСКА

17.5.1 МЕДИАЛЬНЫЙ АЛЛОТРАНСПЛАНТАТ

17.5.2 ЛАТЕРАЛЬНЫЙ АЛЛОТРАНСПЛАНТАТ

17.6 ДЕНТАЛЬНЫЙ АЛЛОТРАНСПЛАНТАТ

17.6.1 СВОБОДНАЯ ТРАНСПЛАНТАЦИЯ ДЕСНЫ

17.6.2 СОЕДИНИТЕЛЬНОТКАННЫЙ ТРАНСПЛАНТАТ

17.6.3 Трансплантат на ножке

17.7 КОЛЛАГЕНОВЫЙ АЛЛОТРАНСПЛАНТАТ

17.8 ДРУГИЕ

18 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО ИСТОЧНИКАМ

18.1 ОБЗОР

18.2 ЧЕЛОВЕЧЕСКИЕ АЛЛОТРАНСПЛАНТАТЫ

18.2.1 ЖИВОЙ ДОНОР

18.2.2 УМЕРШИЙ ДОНОР

18.3 СИНТЕТИЧЕСКИЙ АЛЛОТРАНСПЛАНТАТ

19 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО МЕТОДУ ОБРАБОТКИ

19.1 ОБЗОР

19.2 СВЕЖЕЗАМОРОЖЕННЫЕ

19.3 ОБЕЗВОЖЕННЫЙ

19.4 СТЕРИЛИЗОВАННЫЙ

19.4.1 ГАММА-ОБЛУЧЕНИЕ

19.4.2 ЭЛЕКТРОННО-ПУЧКОВОЕ ОБЛУЧЕНИЕ

19.4.3 СТЕРИЛИЗАЦИЯ ОКСИДОМ ЭТИЛЕНА

19.4.4 НАДУКСУСНАЯ КИСЛОТА–ЭТАНОЛ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО ТИПУ НАСЕЛЕНИЯ

20.1 ОБЗОР

20.2 ПЕДИАТРИЯ

20.2.1 МУЖСКОЙ

20.2.2 ЖЕНСКИЙ

20.3 ВЗРОСЛЫЙ

20.3.1 МУЖСКОЙ

20.3.2 ЖЕНСКИЙ

20.4 ГЕРИАРТИЧЕСКИЙ

20.4.1 МУЖСКОЙ

20.4.2 ЖЕНСКИЙ

21 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

21.1 ОБЗОР

21.2 СПИНАЛЬНЫЙ

21.3 ОРТОПЕДИЧЕСКИЙ

21.3.1 СПОРТИВНАЯ МЕДИЦИНА

21.3.2 ОПЕРАЦИИ НА ПОЗВОНОЧНИКЕ

21.3.3 ОБЩАЯ ОРТОПЕДИЯ

21.3.4 РЕКОНСТРУКЦИЯ

21.3.5 ДРУГИЕ

21.4 СТОМАТОЛОГИЯ

21.4.1 ЧУВСТВИТЕЛЬНОСТЬ ЗУБОВ

21.4.2 СТОМАТОЛОГИЧЕСКАЯ ЭСТЕТИКА

21.4.3 ДРУГИЕ

21.5 УХОД ЗА РАНАМИ

21.6 ПЛАСТИЧЕСКАЯ ХИРУРГИЯ

21.7 ВОССТАНОВЛЕНИЕ И РЕКОНСТРУКЦИЯ ОПОРНО-ДВИГАТЕЛЬНОГО АППАРАТА

21.8 ДРУГИЕ ПРИЛОЖЕНИЯ

22 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.2.1 ПО ТИПУ

22.2.1.1. ОБЩЕСТВЕННОСТЬ

22.2.1.2. ЧАСТНЫЙ

22.2.2 ПО УРОВНЮ

22.2.2.1. УРОВЕНЬ 1

22.2.2.2. УРОВЕНЬ 2

22.2.2.3. УРОВЕНЬ 3

22.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

22.3.1 ОРТОПЕДИЧЕСКИЕ КЛИНИКИ

22.3.2 СТОМАТОЛОГИЧЕСКИЕ КЛИНИКИ

22.3.3 ДРУГИЕ

22.4 ТРАВМАТОЛОГИЧЕСКИЕ ЦЕНТРЫ

22.5 ЦЕНТРЫ ЭСТЕТИКИ

22.6 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

22.7 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.8 ДРУГОЕ

23 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

23.1 ОБЗОР

23.2 ПРЯМОЙ ТЕНДЕР

23.3 РОЗНИЧНЫЕ ПРОДАЖИ

23.3.1 ОНЛАЙН-ПРОДАЖИ

23.3.2 ОФФЛАЙН-ПРОДАЖИ

23.4 ДРУГИЕ

24 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ, КОМПАНИЯ ЛАНДШАФТ

24.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

24.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

24.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

24.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

24.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

24.7 РАСШИРЕНИЯ

24.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

25 МИРОВОЙ РЫНОК МЯГКИХ ТКАНЕЙ АЛЛОТРАНСПЛАНТАТОВ, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

26 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ ПО ГЕОГРАФИИ

26.1 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТНЫХ МЯГКИХ ТКАНЕЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

26.1.1 СЕВЕРНАЯ АМЕРИКА

26.1.1.1. США

26.1.1.2.КАНАДА

26.1.1.3.МЕКСИКА

26.1.2 ЕВРОПА

26.1.2.1. ГЕРМАНИЯ

26.1.2.2. ФРАНЦИЯ

26.1.2.3.Великобритания

26.1.2.4. ВЕНГРИЯ

26.1.2.5. ЛИТВА

26.1.2.6.АВСТРИЯ

26.1.2.7.ИРЛАНДИЯ

26.1.2.8. НОРВЕГИЯ

26.1.2.9.ПОЛЬША

26.1.2.10.ИТАЛИЯ

26.1.2.11.ИСПАНИЯ

26.1.2.12.РОССИЯ

26.1.2.13. ТУРЦИЯ

26.1.2.14. НИДЕРЛАНДЫ

26.1.2.15. ШВЕЙЦАРИЯ

26.1.2.16. ОСТАЛЬНАЯ ЕВРОПА

26.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

26.1.3.1. ЯПОНИЯ

26.1.3.2.КИТАЙ

26.1.3.3. ЮЖНАЯ КОРЕЯ

26.1.3.4. ИНДИЯ

26.1.3.5. АВСТРАЛИЯ

26.1.3.6. СИНГАПУР

26.1.3.7.ТАИЛАНД

26.1.3.8. МАЛАЙЗИЯ

26.1.3.9. ИНДОНЕЗИЯ

26.1.3.10. ФИЛИППИНЫ

26.1.3.11. ВЬЕТНАМ

26.1.3.12. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

26.1.4 ЮЖНАЯ АМЕРИКА

26.1.4.1. БРАЗИЛИЯ

26.1.4.2. АРГЕНТИНА

26.1.4.3.ПЕРУ

26.1.4.4. КОЛУМБИЯ

26.1.4.5. ВЕНЕСУЭЛА

26.1.4.6 ОСТАЛЬНАЯ ЮЖНАЯ АМЕРИКА

26.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

26.1.5.1. ЮЖНАЯ АФРИКА

26.1.5.2. САУДОВСКАЯ АРАВИЯ

26.1.5.3. ОАЭ

26.1.5.4.ЕГИПЕТ

26.1.5.5. КУВЕЙТ

26.1.5.6.ИЗРАИЛЬ

26.1.5.7. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

26.1.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

27 МИРОВОЙ РЫНОК АЛЛОТРАНСПЛАНТАТОВ МЯГКИХ ТКАНЕЙ, ПРОФИЛЬ КОМПАНИИ

27.1 ARTHREX, INC.

27.1.1 ОБЗОР КОМПАНИИ

27.1.2 АНАЛИЗ ДОХОДОВ

27.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 ЦИММЕР БИОМЕТ

27.2.1 ОБЗОР КОМПАНИИ

27.2.2 АНАЛИЗ ДОХОДОВ

27.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.3 ОСТЕОГЕНИКА БИОМЕДИЦИНСКАЯ

27.3.1 ОБЗОР КОМПАНИИ

27.3.2 АНАЛИЗ ДОХОДОВ

27.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.4 КОРПОРАЦИЯ КОНМЕД

27.4.1 ОБЗОР КОМПАНИИ

27.4.2 АНАЛИЗ ДОХОДОВ

27.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.5 КСАНТ МЕДИЦИНСКИЙ

27.5.1 ОБЗОР КОМПАНИИ

27.5.2 АНАЛИЗ ДОХОДОВ

27.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.6 КОРПОРАЦИЯ «ИНТЕГРА ЛАЙФСАЙНС»

27.6.1 ОБЗОР КОМПАНИИ

27.6.2 АНАЛИЗ ДОХОДОВ

27.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.7 СТРАЙКЕР

27.7.1 ОБЗОР КОМПАНИИ

27.7.2 АНАЛИЗ ДОХОДОВ

27.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.8 Хирургическое ранение

27.8.1 ОБЗОР КОМПАНИИ

27.8.2 АНАЛИЗ ДОХОДОВ

27.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.9 ИНСТИТУТ ШТРАУМАНН АГ

27.9.1 ОБЗОР КОМПАНИИ

27.9.2 АНАЛИЗ ДОХОДОВ

27.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.1 ЗАМЕСТИТЕЛЬ СИНТЕЗА

27.10.1 ОБЗОР КОМПАНИИ

27.10.2 АНАЛИЗ ДОХОДОВ

27.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.11 ORIGIN BIOLOGICS

27.11.1 ОБЗОР КОМПАНИИ

27.11.2 АНАЛИЗ ДОХОДОВ

27.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.12 МТФ БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

27.12.1 ОБЗОР КОМПАНИИ

27.12.2 АНАЛИЗ ДОХОДОВ

27.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.13 АЛЛОТРАНСПЛАНТАНТЫ ИЗ КОСТНОГО БАНКА

27.13.1 ОБЗОР КОМПАНИИ

27.13.2 АНАЛИЗ ДОХОДОВ

27.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.14 АЛАМО БИОЛОДЖИКС

27.14.1 ОБЗОР КОМПАНИИ

27.14.2 АНАЛИЗ ДОХОДОВ

27.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.15 АЭДИЦЕЛЛ

27.15.1 ОБЗОР КОМПАНИИ

27.15.2 АНАЛИЗ ДОХОДОВ

27.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.16 VIVEX BIOLOGICS, INC.

27.16.1 ОБЗОР КОМПАНИИ

27.16.2 АНАЛИЗ ДОХОДОВ

27.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.17 ВЕНТЕРИС МЕДИКАЛ ООО

27.17.1 ОБЗОР КОМПАНИИ

27.17.2 АНАЛИЗ ДОХОДОВ

27.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.18 АЛЛИКВА БИОМЕДИКАЛ, ИНК.

27.18.1 ОБЗОР КОМПАНИИ

27.18.2 АНАЛИЗ ДОХОДОВ

27.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.19 TIDES MEDICAL

27.19.1 ОБЗОР КОМПАНИИ

27.19.2 АНАЛИЗ ДОХОДОВ

27.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.2 ЭЛУТИЯ

27.20.1 ОБЗОР КОМПАНИИ

27.20.2 АНАЛИЗ ДОХОДОВ

27.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.21 ПРОМЕТЕЙ

27.21.1 ОБЗОР КОМПАНИИ

27.21.2 АНАЛИЗ ДОХОДОВ

27.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.22 РЕГЕНИКС ТКАНЕЙ

27.22.1 ОБЗОР КОМПАНИИ

27.22.2 АНАЛИЗ ДОХОДОВ

27.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.23 ПАРАМЕТРИКИ МЕДИЦИНСКИЕ.

27.23.1 ОБЗОР КОМПАНИИ

27.23.2 АНАЛИЗ ДОХОДОВ

27.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.24 ОРГАНОГЕНЕЗИС ИНК.

27.24.1 ОБЗОР КОМПАНИИ

27.24.2 АНАЛИЗ ДОХОДОВ

27.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.25 АМНИО ТЕХНОЛОДЖИ, ООО

27.25.1 ОБЗОР КОМПАНИИ

27.25.2 АНАЛИЗ ДОХОДОВ

27.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.26 ООО «СТИМЛАБС»

27.26.1 ОБЗОР КОМПАНИИ

27.26.2 АНАЛИЗ ДОХОДОВ

27.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.27 SKYE BIOLOGICS HOLDINGS, LLC

27.27.1 ОБЗОР КОМПАНИИ

27.27.2 АНАЛИЗ ДОХОДОВ

27.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

27.28 ПРИКЛАДНАЯ БИОЛОГИЧЕСКАЯ ИНФОРМАЦИЯ

27.28.1 ОБЗОР КОМПАНИИ

27.28.2 АНАЛИЗ ДОХОДОВ

27.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

27.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

27.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

28 СВЯЗАННЫХ ОТЧЕТОВ

29 ЗАКЛЮЧЕНИЕ

30 АНКЕТА

31 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.