Global Solar Cell Paste Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

Глобальный рынок пасты для солнечных элементов по типу (бронзовая серебряная паста, задняя боковая серебряная паста, алюминиевая паста и задняя серебряная солнечная солнечная паста), применение (монокристаллические солнечные элементы и поликристаллические солнечные элементы) - отраслевые тенденции и прогноз до 2033 года

Рынок солнечных батарейОбзор

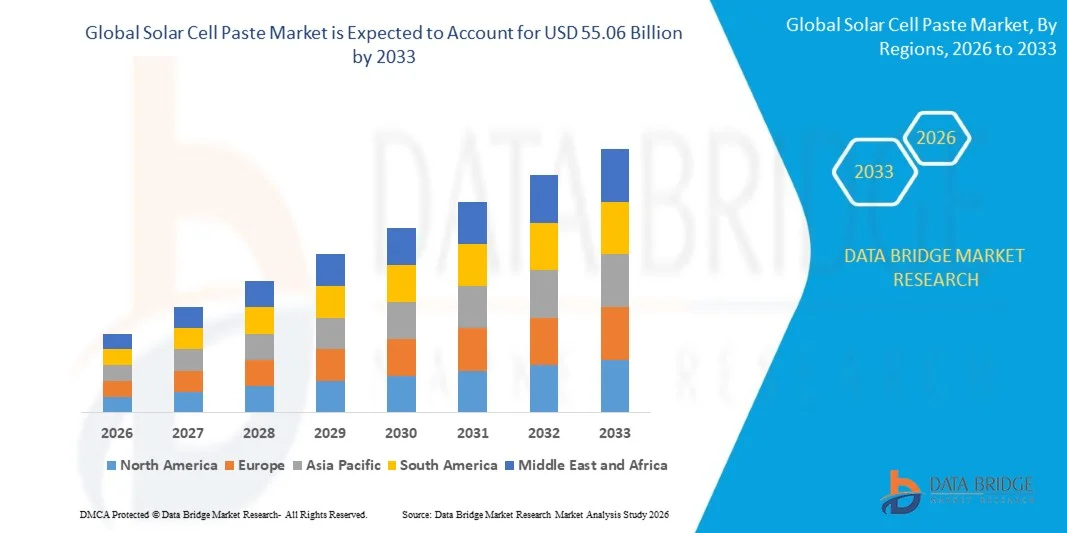

Рынок солнечных батарей оценили в8,88 млрд долларов в 2025 годуи, по прогнозам, достигнет55,06 млрд долларов к 2033 годуРастущий в aCAGR 25,62% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный увеличением глобальных солнечных фотоэлектрических установок, ростом спроса на высокоэффективные солнечные элементы и расширением инвестиций в инфраструктуру возобновляемых источников энергии. Растущее внедрение передовых солнечных технологий, таких как TOPCon, HJT и двусторонние солнечные элементы, наряду с непрерывными инновациями в кондуктивных составах пасты, еще больше поддерживает расширение рынка в основных регионах фотоэлектрического производства.

Растущий глобальный акцент на цели производства чистой энергии и сокращения выбросов углерода в сочетании с поддерживающей государственной политикой, способствующей развертыванию солнечной энергии, ускоряет спрос на материалы для вставки солнечных элементов. Высокопроизводительные серебряные и алюминиевые пасты играют важную роль в улучшении электропроводности, эффективности преобразования и долгосрочной надежности фотоэлектрических элементов. Производители солнечной энергии все больше инвестируют в передовые технологии металлизации для повышения производительности ячеек при одновременном снижении потребления материалов и производственных затрат, что еще больше стимулирует рост рынка.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке пасты для солнечных элементов с самой большой долей дохода в 62,8% в 2025 году, чему способствовала сильная фотоэлектрическая производственная база региона, крупномасштабное производство солнечных модулей и обширные инвестиции в инфраструктуру возобновляемых источников энергии.

- Сегмент монокристаллических солнечных элементов возглавил рынок с долей 67,4% в 2025 году, что обусловлено глобальным переходом к высокоэффективным системам солнечной энергии.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 6,8% с 2026 по 2033 год, чему способствуют увеличение инвестиций в отечественное солнечное производство, расширение развертывания фотоэлектрических проектов коммунального масштаба и поддержка политики в области чистой энергии.

- Поликристаллический солнечный элемент является наиболее быстро растущим типом применения, прогнозируемым для регистрации CAGR в 13,5% с 2026 по 2033 год, чему способствует растущий спрос на экономически эффективные решения в области солнечной энергии в странах с развивающейся экономикой и крупномасштабные коммунальные проекты.

- Сегмент лицевой стороны серебряной пасты доминировал в категории типов с долей выручки 48,7% в 2025 году, во главе с его критической ролью в формировании проводящих линий сетки, которые непосредственно влияют на эффективность солнечных элементов и выходную мощность.

- Сегмент пасты из серебряных солнечных элементов на задней стороне является самой быстрорастущей категорией типов с CAGR 12,8% с 2026 по 2033 год, что обусловлено растущим внедрением высокоэффективных клеточных технологий, таких как TOPCon и гетеропереходные солнечные элементы.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,88 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 55,06 млрд долларов США

- Прогноз CAGR (2026–2033): 25,62%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата рынка пасты для солнечных батарейСегментация

|

Атрибуты |

Солнечные батареи Paste KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Toyo Aluminium K.K. (Япония) ANP Co., Ltd. (Южная Корея) •Samsung Electronics Co., Ltd.(Южная Корея) Daejoo Electronic Materials Co., Ltd. (Южная Корея) Targray Technology International Inc. (Канада) •Корпорация NAMICS(Япония) •Giga Solar Materials Corp.(Тайвань) Noritake Co., Limited (Япония) •Heraeus Holding GmbH(Германия) •DuPont de Nemours, Inc.(США) Murata Manufacturing Co., Ltd. (Япония) Thintech Limited (Тайвань) Deere & Company (США) · ООО «Монокристалл» (Россия) XO Global LLC (США) Cermet Resistronics Pvt. Ltd. (Индия) • Changzhou EGing Photovoltaic Technology Co., Ltd. (Китай) Jiangsu Hoyi Technology Co., Ltd. (Китай) |

|

Рыночные возможности |

Расширение производства солнечных элементов TOPCon и Heterojunction • Увеличение коммерциализации кондуктивных паст на основе меди · Рост внутреннего производства солнечной энергии в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка солнечных батарей

Тенденция: рост внедрения технологий металлизации с низким содержанием серебра и серебра

Производители солнечных элементов все чаще внедряют технологии низкосеребряной и альтернативной металлизации для снижения производственных затрат и повышения устойчивости цепочки поставок на фоне колебаний цен на серебро. Промышленность переживает переход к медным проводящим пастам, технологиям нанесения медных покрытий и передовым низкосеребряным составам, особенно в производстве солнечных элементов TOPCon и гетеропереходов. Непрерывные инновации в химии пасты помогают производителям поддерживать проводимость и эффективность при одновременном снижении потребления драгоценных металлов. Эта тенденция становится все более важной, поскольку глобальные масштабы развертывания фотоэлектрических систем и оптимизация материальных затрат остаются ключевым конкурентным фактором.

Такие компании, как Daejoo Electronic Materials Co., Ltd., начали массовое производство продуктов из медной пасты в октябре 2025 года, в то время как Aiko Solar подтвердила развертывание медного покрытия на производственной линии мощностью 5 ГВт в июле 2025 года, подчеркнув сдвиг отрасли в сторону сокращения потребления серебра и технологий металлизации следующего поколения.

Динамика рынка солнечных батарей

Ключевой драйвер рынка: растущее глобальное развертывание высокоэффективных солнечных фотоэлектрических систем

Быстрое расширение солнечных энергетических установок во всем мире значительно стимулирует спрос на передовые материалы для вставки солнечных элементов. Высокоэффективные фотоэлектрические технологии, такие как TOPCon, гетеропереход (HJT) и двусторонние солнечные элементы, требуют специализированных проводящих паст для максимизации электрических характеристик, эффективности преобразования и долгосрочной надежности. Правительства крупных экономик ускоряют развертывание возобновляемых источников энергии с помощью поддерживающей политики, стимулов и целей в области чистой энергии, увеличивая спрос на высокоэффективные материалы для производства солнечной энергии. Растущие инвестиции в коммунальные солнечные проекты и отечественное фотоэлектрическое производство еще больше укрепляют рост рынка.

По данным Международного энергетического агентства, глобальные добавления возобновляемых мощностей достигли рекордных уровней в последние годы, причем солнечная фотоэлектрика составляет наибольшую долю новых мощностей по производству электроэнергии. Такие компании, как JinkoSolar, LONGi Green Energy Technology и Trina Solar, продолжают расширять производство высокоэффективных ячеек TOPCon, напрямую поддерживая спрос на передовые продукты для вставки солнечных элементов.

Ключевые ограничения/вызовы: волатильность цен на серебро и ограничения поставок сырья

Основной проблемой на рынке пасты для солнечных батарей является волатильность цен на серебро и растущее давление на стоимость, связанное с потреблением драгоценных металлов. Серебро остается критически важным сырьем для передних и задних проводящих паст, используемых в фотоэлектрических элементах, что делает производителей уязвимыми к колебаниям на товарных рынках. Растущее глобальное развертывание солнечной энергии увеличивает спрос на серебро, создавая опасения относительно долгосрочной доступности предложения и экономики производства. Производители должны постоянно сбалансировать повышение эффективности с сокращением затрат на материалы, что может повлиять на прибыльность и ценообразование на продукцию.

Запуск в сентябре 2024 года PV6NL с низким содержанием твердого заднего серебра в пасте Solamet Electronic Materials продемонстрировал усилия отрасли по сокращению потребления серебра примерно на 5-10% на ячейку при сохранении стандартов производительности, что отражает растущую проблему управления затратами на сырье в фотоэлектрическом производстве.

Ключевые возможности рынка: расширение производства солнечных элементов TOPCon и Heterojunction

Быстрое расширение производства TOPCon и гетеропереходных солнечных элементов создает значительные возможности для роста рынка. Эти передовые фотоэлектрические технологии требуют узкоспециализированных материалов для металлизации, способных обеспечить превосходную проводимость, снизить резистивные потери и повысить эффективность ячеек. Увеличение инвестиций в солнечные производственные мощности следующего поколения в Азиатско-Тихоокеанском регионе, Европе и Северной Америке ускоряет спрос на премиальные решения для серебра, меди и гибридных проводящих паст. Текущие технологические достижения также позволяют разрабатывать индивидуальные составы пасты, адаптированные для новых высокоэффективных клеточных архитектур.

Такие компании, как LONGi Green Energy Technology, JinkoSolar и Canadian Solar, расширяют производственные мощности TOPCon и передовых солнечных элементов n-типа, в то время как приобретение в июне 2025 года контрольного пакета акций Solamet Electronic Materials компанией Wuxi DK Electronic Materials Co., Ltd. еще больше укрепило возможности исследований и разработок для решений по металлизации, поддерживающих фотоэлектрические технологии следующего поколения.

Сфера рынка солнечных батарей

Рынок пасты для солнечных элементов сегментирован на основе типа и применения.

- По типу

В зависимости от типа, рынок солнечной пасты сегментирован на переднюю боковую серебряную пасту, заднюю боковую серебряную пасту, алюминиевую пасту и заднюю серебряную солнечную панель. Сегмент Front Side Silver Paste доминировал на рынке с наибольшей долей 48,7% в 2025 году, что обусловлено его критической ролью в формировании проводящих линий электропередач, которые непосредственно влияют на эффективность солнечных элементов и выходную мощность. Сегмент выигрывает от широкого внедрения высокоэффективных фотоэлектрических технологий, особенно монокристаллических и передовых клеточных архитектур. Непрерывные достижения в составах серебряной пасты улучшили проводимость при одновременном снижении потребления материала. Растущие инвестиции в премиальные солнечные модули и более высокие целевые показатели эффективности преобразования еще больше поддерживают спрос. Сильное развертывание солнечных проектов в коммунальном и коммерческом масштабе укрепляет лидирующие позиции сегмента во всем мире.

Сегмент Back-Side Silver Solar Cell Paste, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,8% с 2026 по 2033 год, что обусловлено растущим внедрением высокоэффективных клеточных технологий, таких как TOPCon и гетеропереходные солнечные элементы. Эти передовые конструкции солнечных элементов требуют повышенной электропроводности сзади и оптимизированной производительности сбора тока. Растущий спрос на двусторонние модули создает значительные возможности для специализированных приложений для серебристой пасты. Технологические инновации, направленные на повышение эффективности и долговечности ячеек, еще больше ускоряют проникновение на рынок. Расширение производственных мощностей для фотоэлектрических модулей следующего поколения в Азиатско-Тихоокеанском регионе, Европе и Северной Америке продолжает поддерживать быстрый рост сегмента.

- С помощью приложения

На основе применения рынок пасты солнечных элементов сегментирован на монокристаллические солнечные элементы и поликристаллические солнечные элементы. Сегмент монокристаллических солнечных элементов доминировал на рынке с наибольшей долей 67,4% в 2025 году, что обусловлено глобальным переходом к высокоэффективным солнечным энергетическим системам. Монокристаллические клетки требуют передовых пастообразных материалов для максимизации проводимости, снижения потерь энергии и повышения общей эффективности преобразования. Сегмент выигрывает от сильного развертывания в коммунальных, коммерческих и жилых солнечных установках, где оптимизация производительности является ключевым приоритетом. Постоянные усовершенствования в клеточных технологиях, включая TOPCon и PERC, еще больше увеличили спрос на специализированные пасты для солнечных элементов. Растущие инвестиции в премиальное фотоэлектрическое производство укрепляют лидерство сегмента на рынке.

Сегмент поликристаллических солнечных элементов также, по прогнозам, продемонстрирует самый быстрый рост на уровне 13,5% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные решения в области солнечной энергетики в странах с развивающейся экономикой и крупномасштабные коммунальные проекты. Поликристаллические солнечные элементы обеспечивают благоприятный баланс между производительностью и стоимостью производства, что делает их пригодными для чувствительных к цене рынков. Расширение программ солнечных установок в развивающихся регионах способствует их внедрению. Постоянное повышение эффективности использования ячеек и технологий производства повышает конкурентоспособность. Ожидается, что растущие инвестиции в инфраструктуру возобновляемых источников энергии и растущий спрос на электроэнергию ускорят рост сегмента в течение прогнозируемого периода.

Региональный анализ рынка солнечных батарей

Азиатско-Тихоокеанский регион доминировал на рынке пасты для солнечных элементов и обеспечил наибольшую долю доходов в 62,8% в 2025 году, чему способствовала сильная фотоэлектрическая производственная база региона, крупномасштабное производство солнечных модулей и обширные инвестиции в инфраструктуру возобновляемых источников энергии. Регион выигрывает от присутствия ведущих производителей солнечных батарей, хорошо налаженных цепочек поставок фотоэлектрических материалов и экономически эффективных производственных возможностей. Растущая установка солнечных проектов коммунального масштаба, увеличение государственных стимулов для внедрения чистой энергии и растущий спрос на высокоэффективные солнечные модули ускоряют расширение регионального рынка. Постоянное увеличение мощности в производстве солнечных элементов и достижения в фотоэлектрических технологиях следующего поколения еще больше укрепляют лидерство региона.

Китайская солнечная электростанция проанализировала рынок

Китай занимал самую большую долю на рынке азиатско-тихоокеанской пасты для солнечных элементов в 2025 году, чему способствовало его доминирующее положение в мировом производстве солнечных элементов и фотоэлектрических модулей. Страна имеет высокоинтегрированную цепочку поставок солнечной энергии, которая поддерживает крупномасштабное производство серебряных и алюминиевых паст, необходимых для передовых технологий солнечных батарей. Сильные инвестиции в TOPCon, гетеропереход и производство двухсторонних солнечных элементов еще больше стимулируют спрос на высокоэффективные пастообразные материалы. Кроме того, расширение отечественных солнечных установок и значительная экспортная деятельность на мировых рынках фотоэлектрических технологий укрепляют лидирующие позиции Китая.

Индия Solar Cell Paste Market

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, обусловленного расширением мощностей по производству солнечной энергии, увеличением внутренних инициатив в области фотоэлектрического производства и поддержкой государственной политики, способствующей самообеспечению возобновляемыми источниками энергии. Растущие инвестиции в солнечные парки, солнечные системы на крыше и проекты по возобновляемым источникам энергии в масштабе коммунальных услуг значительно увеличивают спрос на материалы для солнечных батарей. Страна также извлекает выгоду из связанных с производством программ стимулирования, направленных на укрепление местных возможностей производства солнечной энергии. Кроме того, растущее внимание к энергетической безопасности и переходу на чистую энергию ускоряет долгосрочный рост рынка.

Европейское исследование рынка солнечных батарей

Рынок солнечной пасты в Европе неуклонно расширяется, чему способствует увеличение инвестиций в проекты в области возобновляемых источников энергии, растущее внедрение высокоэффективных фотоэлектрических технологий и сильные цели декарбонизации по всему региону. Растущий спрос на солнечные компоненты местного производства и растущий акцент на энергетическую независимость укрепляют развитие регионального рынка. Производители солнечных модулей все больше ориентируются на передовые архитектуры ячеек, которые требуют специализированных проводящих материалов. Кроме того, благоприятная государственная политика и расширение программ развертывания солнечных батарей поддерживают устойчивый рост рынка.

Германия Solar Cell Paste Market Insight

На долю Германии в 2025 году пришлась наибольшая доля на европейском рынке солнечной пасты, что обусловлено ее передовым сектором солнечной энергии, мощными возможностями фотоэлектрических исследований и растущим развертыванием высокоэффективных солнечных установок. Страна выигрывает от широкого внедрения премиальных солнечных технологий, которые требуют передовых рецептур серебра и проводящей пасты. Сильные инвестиции в инфраструктуру возобновляемых источников энергии и растущая модернизация солнечных производственных мощностей еще больше поддерживают спрос. Кроме того, поддерживающая нормативно-правовая база и инициативы в области устойчивого развития продолжают укреплять лидирующие позиции Германии на рынке.

Великобритания Solar Cell Paste Market Insight

Рынок Великобритании поддерживается увеличением использования солнечной энергии, увеличением инвестиций в производство возобновляемой электроэнергии и растущим спросом на эффективные фотоэлектрические технологии. Расширение коммерческих и жилых солнечных установок способствует увеличению потребления современных материалов солнечных батарей. В стране также наблюдается растущий интерес к инициативам по энергетическому переходу и стратегиям сокращения выбросов углерода, которые поддерживают развитие рынка. Кроме того, увеличение инвестиций в отечественную инфраструктуру чистой энергии еще больше ускоряет рост.

Северная Америка Solar Cell Paste Market

Согласно прогнозам, Северная Америка будет расти на самом быстром CAGR в 6,8% с 2026 по 2033 год, что обусловлено увеличением инвестиций в внутреннее производство солнечной энергии, расширением развертывания фотоэлектрических проектов коммунального масштаба и поддержкой политики в области чистой энергии. Растущие усилия по укреплению региональных цепочек поставок солнечной энергии и снижению зависимости от импортируемых солнечных компонентов значительно способствуют расширению рынка. Спрос на передовые технологии солнечных батарей с более высокой эффективностью преобразования энергии еще больше ускоряет внедрение премиальных проводящих паст. Кроме того, расширение государственных стимулов и корпоративных обязательств в области возобновляемых источников энергии стимулируют рост регионального рынка.

Американский рынок солнечных батарей Insight

На долю США в 2025 году пришлась самая большая доля рынка солнечной пасты в Северной Америке, чему способствовали сильные инвестиции в инфраструктуру солнечной энергетики, увеличение производственных мощностей в стране и внедрение высокоэффективных солнечных технологий. Страна выигрывает от расширения проектов солнечной энергетики и благоприятных политических инициатив, способствующих внедрению экологически чистой энергии. Растущее внимание к передовым архитектурам солнечных батарей и местному производству фотоэлектрических компонентов еще больше усиливает спрос на специализированные пастообразные материалы. Кроме того, увеличение инвестиций государственного и частного секторов в возобновляемые источники энергии укрепляет лидирующие позиции США на региональном рынке.

Доля рынка солнечных батарей

Отрасль пасты для солнечных элементов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Toyo Aluminium K.K. (Япония)

- ANP Co., Ltd. (Южная Корея)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Daejoo Electronic Materials Co., Ltd. (Южная Корея)

- Targray Technology International Inc. (Канада)

- NAMICS Corporation (Япония)

- Giga Solar Materials Corp. (Тайвань)

- Noritake Co., Limited (Япония)

- Heraeus Holding GmbH (Германия)

- DuPont de Nemours, Inc. (США)

- Murata Manufacturing Co., Ltd. (Япония)

- Thintech Limited (Тайвань)

- Deere & Company (США)

- ООО «Монокристалл» (Россия)

- XO Global LLC (США)

- Cermet Resistronics Pvt. Ltd. (Индия)

- Changzhou EGing Photovoltaic Technology Co., Ltd. (Китай)

- Jiangsu Hoyi Technology Co., Ltd. (Китай)

Последние события на рынке пасты для солнечных батарей

- В октябре 2025 года компания DK Electronic Materials начала массовое производство новых продуктов из медной пасты, укрепив переход рынка Solar Cell Paste к технологиям металлизации с низким содержанием серебра и серебра. Продукты успешно прошли проверку у крупных производителей солнечных батарей и продемонстрировали совместимость с передовыми архитектурами ячеек TOPCon 3.0. Создание производственных линий в гигаваттном масштабе повысило коммерческую готовность и, как ожидается, ускорит внедрение в отрасли экономически эффективных решений для проводящей пасты при одновременном снижении зависимости от дорогих серебряных материалов.

- В июле 2025 года компания Aiko Solar подтвердила развертывание технологии медного покрытия на производственной линии мощностью 5 ГВт, что существенно повлияло на эволюцию процессов металлизации на рынке Solar Cell Paste. Инициатива направлена на сокращение потребления пасты на задней стороне почти на 90% к середине 2012 года, поддерживая снижение производственных затрат и повышение эффективности использования ресурсов. Ожидается, что этот прогресс будет способствовать более широкому внедрению альтернативных технологий металлизации и изменению моделей спроса на традиционные продукты из серебристой пасты.

- В июне 2025 года Wuxi DK Electronic Materials Co., Ltd. приобрела 60% акций Solamet Electronic Materials за 696 миллионов юаней, увеличив консолидацию на рынке Solar Cell Paste. Приобретение объединило портфель интеллектуальной собственности Solamet и глобальные отношения с клиентами с производственным опытом DKEM, укрепив инновационные возможности в решениях для серебряной пасты для солнечных элементов TOPCon и HJT. Ожидается, что сделка повысит технологическую конкурентоспособность и поддержит разработку передовых металлизирующих материалов на фоне растущего маржинального давления в отрасли.

- В январе 2025 года LPKF Laser & Electronics SE сотрудничала с Институтом солнечных энергетических систем Фраунгофера для разработки передового процесса металлизации с использованием технологии лазерного глубокого вытяжения (LIDE). Прорыв позволил печатать ультратонкие контактные пальцы ниже 10 микрометров, уменьшая потери затенения и снижая потребление серебряной пасты в фотоэлектрических элементах. Это нововведение поддерживает фокус рынка на повышении эффективности солнечных элементов при продвижении целей оптимизации материалов и устойчивости.

- В сентябре 2024 года Solamet Electronic Materials запустила серию PV6NL с низким содержанием твердого серебра для солнечных батарей TOPCon, способствуя оптимизации затрат на рынке солнечных батарей. Новая композиция уменьшила потребление серебра на задней стороне примерно на 5-10% на ячейку при сохранении проводимости и эффективности адгезии. Продукт также улучшил эффективность ячеек, помогая производителям повысить экономическую жизнеспособность и конкурентоспособность солнечных технологий следующего поколения n-типа.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ОТЧЕТ ПО АНАЛИЗУ РЫНКА КЛЕТОЧНОЙ ПАСТЫ (СПРОС/ПРЕДЛОЖЕНИЕ (ТРЕНД-РАЗРЫВ)

5.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.3 НОРМАТИВНЫЕ СТАНДАРТЫ

5.4 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ

5.5 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

5.6 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ДЛЯ НОВОГО БИЗНЕСА И РАЗВИВАЮЩИХСЯ ПРЕДПРИЯТИЙ

5.7 ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

5.7.1 Модель покупки

5.7.2 ИСПОЛЬЗОВАНИЕ АНАЛИЗА

5.8 АНАЛИЗ ТЕХНОЛОГИЙ

5.8.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

5.8.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

5.8.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

5.9 ТЕХНОЛОГИЧЕСКАЯ МАТРИЦА

Предлагаемый продукт/услуга компании

5.1 ПРОБЛЕМЫ

5.11 ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

5.11.1 КЛИЕНТСКАЯ БАЗА

5.11.2 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

5.11.3 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

5.11.4 ОБЛАСТЬ ПРИМЕНЕНИЯ

5.11.5 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

5.12 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

Параметры компании А

Доля рынка

Рост (%)

Целевая аудитория

Структура цен

Рыночные стратегии

Отзывы клиентов

Позиционирование услуг

Отзывы/рейтинг клиентов

Стратегическое развитие

Охват приложений

5.13 МАТРИЦА ПЛАТФОРМЫ ОБСЛУЖИВАНИЯ КОМПАНИИ

5.14 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

РИСУНОК 1 АНАЛИЗ ИСПОЛЬЗОВАННОГО ВАРИАНТА

Предлагаемый продукт/услуга компании

5.15 АНАЛИЗ ЦЕН НА ОСНОВЕ ПРОДАЖ, МАРКЕТИНГА И ОБСЛУЖИВАНИЯ КЛИЕНТОВ

5.16 РАЗВИВАЮЩИЕСЯ ТЕХНОЛОГИИ В МОНОКРИСТАЛЛИЧЕСКИХ ЯЧЕЙКАХ

5.17 ТОП-5 ПРОДАВЦОВ

6 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПО ТИПУ

6.1 ОБЗОР

6.2 АЛЮМИНИЕВАЯ ПАСТА ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

6.2.1 ПО СОСТАВУ

6.2.1.1.МЕТАЛЛИЧЕСКИЕ ПОРОШКИ

6.2.1.2. ОЧКИ

6.2.1.3. СМЕСИ ДОБАВОК

6.2.2 ПО ПРИМЕНЕНИЮ

6.2.2.1. ТРАФАРЕТНАЯ ПЕЧАТЬ С СОДЕРЖАНИЕМ БОРА

6.2.2.2. ПРИГОДНА ДЛЯ ТРАФАРЕТНОЙ ПЕЧАТИ БЕЗ СОДЕРЖАНИЯ БОРА

6.3 Серебряная паста для солнечных элементов (лицевая сторона)

6.4 Серебряная паста для солнечных элементов (обратная сторона)

7 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПО ТИПУ СОЛНЕЧНЫХ ПАНЕЛЕЙ

7.1 ОБЗОР

7.2 МОНОКРИСТАЛЛИЧЕСКИЙ

7.2.1 ПО ТЕХНОЛОГИЯМ

7.2.1.1. ЯЧЕЙКИ ИЗ КРИСТАЛЛИЧЕСКОГО КРЕМНИЯ

7.2.1.2. ТОНКОПЛЕНОЧНЫЕ ЯЧЕЙКИ

7.2.1.3. СВЕРХТОНКОПЛЕНОЧНЫЕ ЭЛЕМЕНТЫ

7.3 ПОЛИКРИСТАЛЛИЧЕСКИЕ СОЛНЕЧНЫЕ ЭЛЕМЕНТЫ

7.4 ДРУГИЕ

8 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПО ТОЛЩИНЕ ПЛАСТИНЫ

8.1 ОБЗОР

8.2 <150UM

8.3 150 УМ ДО 180 УМ

8.4 180 УМ ДО 200 УМ

8.5 БОЛЕЕ 200 УМ

9 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ ПО КЛЕЙКОЙ СПОСОБНОСТИ

9.1 ОБЗОР

9.2 МЕНЕЕ 3 Н/ММ

9.3 БОЛЕЕ 3Н/ММ

10 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ ПО ВЯЗКОСТИ

10.1 ОБЗОР

10.2 МЕНЕЕ 14 ПАС.С

10.3 БОЛЕЕ 14 П.С.

11 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ ПО КАНАЛУ СБЫТА

11.1 ОБЗОР

11.2 ПРЯМЫЕ ПРОДАЖИ

11.3 ДИСТРИБЬЮТОР

12 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ В СОЛНЕЧНЫХ ЭЛЕМЕНТАХ

12.1 ОБЗОР

12.2 ЭЛЕКТРОСТАНЦИИ

12.2.1 ПО ТИПУ

12.2.1.1. АЛЮМИНИЕВАЯ ПАСТА ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

12.2.1.2. Серебряная паста для солнечных элементов (лицевая сторона)

12.2.1.3. Серебряная паста для солнечных элементов (обратная сторона)

12.3 ЖИЛЫЕ

12.3.1 ПО ТИПУ

12.3.1.1. АЛЮМИНИЕВАЯ ПАСТА ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

12.3.1.2. Серебряная паста для солнечных элементов (лицевая сторона)

12.3.1.3. Серебряная паста для солнечных элементов (обратная сторона)

12.4 КОММЕРЧЕСКИЙ

12.4.1 ПО ТИПУ

12.4.1.1. АЛЮМИНИЕВАЯ ПАСТА ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

12.4.1.2. Серебряная паста для солнечных элементов (лицевая сторона)

12.4.1.3. Серебряная паста для солнечных элементов (обратная сторона)

12.5 СПУТНИКОВ

12.5.1 ПО ТИПУ

12.5.1.1. АЛЮМИНИЕВАЯ ПАСТА ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ

12.5.1.2. Серебряная паста для солнечных элементов (лицевая сторона)

12.5.1.3. Серебряная паста для солнечных элементов (обратная сторона)

12.6 ДРУГИЕ

13 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

13.1 СЕВЕРНАЯ АМЕРИКА

13.1.1 США

13.1.2 КАНАДА

13.1.3 МЕКСИКА

13.2 ЕВРОПА

13.2.1 ГЕРМАНИЯ

13.2.2 ФРАНЦИЯ

13.2.3 Великобритания

13.2.4 ИТАЛИЯ

13.2.5 ИСПАНИЯ

13.2.6 РОССИЯ

13.2.7 ТУРЦИЯ

13.2.8 БЕЛЬГИЯ

13.2.9 НИДЕРЛАНДЫ

13.2.10 ШВЕЙЦАРИЯ

13.2.11 ОСТАЛЬНАЯ ЕВРОПА

13.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.3.1 ЯПОНИЯ

13.3.2 КИТАЙ

13.3.3 ЮЖНАЯ КОРЕЯ

13.3.4 ИНДИЯ

13.3.5 АВСТРАЛИЯ

13.3.6 СИНГАПУР

13.3.7 ТАИЛАНД

13.3.8 МАЛАЙЗИЯ

13.3.9 ИНДОНЕЗИЯ

13.3.10 ФИЛИППИНЫ

13.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

13.4 ЮЖНАЯ АМЕРИКА

13.4.1 БРАЗИЛИЯ

13.4.2 АРГЕНТИНА

13.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

13.5 БЛИЖНИЙ ВОСТОК И АФРИКА

13.5.1 ЮЖНАЯ АФРИКА

13.5.2 ЕГИПЕТ

13.5.3 САУДОВСКАЯ АРАВИЯ

13.5.4 ОАЭ

13.5.5 ИЗРАИЛЬ

13.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13.6 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

14 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, КОМПАНИЯ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

14.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

14.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

14.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

14.7 РАСШИРЕНИЯ

14.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

14.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

15 Глобальный рынок пасты для солнечных элементов, SWOT-анализ и анализ DBMR

16 МИРОВОЙ РЫНОК ПАСТЫ ДЛЯ СОЛНЕЧНЫХ ЭЛЕМЕНТОВ, ПРОФИЛЬ КОМПАНИИ

16.1 ДЮПОН

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 ТАРГРЕЙ

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 MURATA MANUFACTURING CO., LTD.

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.4 ANP CO. LTD.

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.5 Бомбейская изоляционная кабельно-проводниковая компания

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АНАЛИЗ ДОХОДОВ

16.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.6 ХЕРЕУС ХОЛДИНГ

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АНАЛИЗ ДОХОДОВ

16.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.7 НАМИКС

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АНАЛИЗ ДОХОДОВ

16.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.8 DONGJIN SEMICHEM CO LTD.

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 АНАЛИЗ ДОХОДОВ

16.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.9 DAEJOO ELECTRONIC MATERIALS CO., LTD

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.1 AG PRO TECHNOLOGY CO., LTD.

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АНАЛИЗ ДОХОДОВ

16.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.11 CERMET MATERIALS, INC.

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.12 DYCOTEC MATERIALS LTD

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АНАЛИЗ ДОХОДОВ

16.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.13 РУТЕХ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.14 TOYO АЛЮМИНИУМ КК

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 АНАЛИЗ ДОХОДОВ

16.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.15 СОЛАР МЕДИА ЛИМИТЕД

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 АНАЛИЗ ДОХОДОВ

16.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.16 МОНОКРИСТАЛЛ КО. ЛТД.

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 АНАЛИЗ ДОХОДОВ

16.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.17 ЧЖЭЦЗЯН ГОНДА

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 АНАЛИЗ ДОХОДОВ

16.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.18 ЭЛЕКТРОННЫЕ ТЕХНОЛОГИИ

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 АНАЛИЗ ДОХОДОВ

16.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.19 ТЕХНИКА

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 АНАЛИЗ ДОХОДОВ

16.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.2 ФЕРРО КОРПОРАЦИЯ

16.20.1 ОБЗОР КОМПАНИИ

16.20.2 АНАЛИЗ ДОХОДОВ

16.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

17 ПОСЛЕДНИЕ СОБЫТИЯ

18 ЗАКЛЮЧЕНИЕ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.