Global Solar Farm Automation Market

Размер рынка в млрд долларов США

CAGR :

%

USD

594.38 Million

USD

4,424.21 Million

2024

2032

USD

594.38 Million

USD

4,424.21 Million

2024

2032

| 2025 –2032 | |

| USD 594.38 Million | |

| USD 4,424.21 Million | |

| % | |

|

Сегментация мирового рынка автоматизации солнечных ферм по продуктам (распределенные системы управления, программируемый логический контроллер, диспетчерское управление и сбор данных), по сферам применения (контрактные и индивидуальные фермы) — тенденции отрасли и прогноз до 2032 г.

Размер рынка автоматизации солнечных ферм

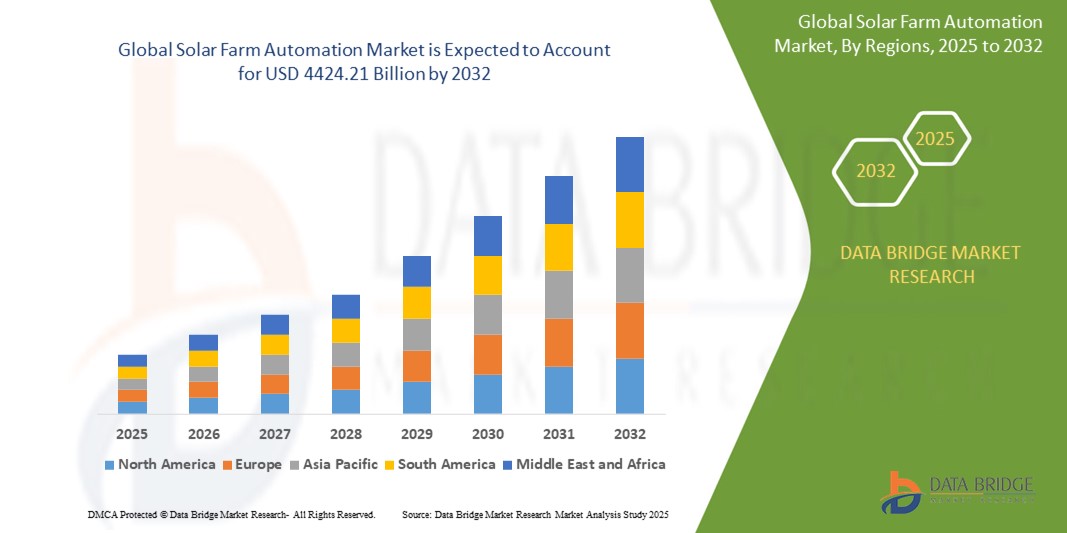

- Мировой рынок автоматизации солнечных ферм оценивался в 594,38 млн долларов США в 2024 году и, как ожидается, достигнет 4424,21 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 28,52%, в первую очередь за счет растущего спроса на эффективные и экономичные энергетические решения.

- Этот рост обусловлен такими факторами, как растущее внедрение возобновляемых источников энергии, достижения в области технологий автоматизации и потребность в оптимизированном производстве и управлении энергией на солнечных электростанциях.

Анализ рынка автоматизации солнечных ферм

- Глобальный рынок автоматизации солнечных ферм переживает значительный рост из-за растущего перехода к возобновляемым источникам энергии. Поскольку спрос на солнечную энергию продолжает расти, технологии автоматизации становятся все более неотъемлемой частью повышения эффективности и снижения эксплуатационных расходов на солнечных фермах.

- Технологические достижения в области автоматизации повышают общую производительность солнечных ферм. Системы автоматизации теперь предлагают решения для мониторинга в реальном времени, профилактического обслуживания и оптимального управления энергией, что помогает сократить время простоя и улучшить выход энергии

- Интеграция искусственного интеллекта и машинного обучения в системы автоматизации солнечных ферм двигает рынок вперед. Эти технологии позволяют солнечным фермам автоматически подстраиваться под погодные условия, оптимизировать выработку электроэнергии и прогнозировать отказы оборудования, тем самым повышая эксплуатационную надежность и эффективность

- Росту рынка также способствует растущее внедрение технологий Интернета вещей (IoT). Устройства IoT позволяют операторам солнечных ферм собирать и анализировать данные из различных источников, что приводит к более эффективному принятию решений и оперативному управлению.

- На рынке наблюдается внедрение новых и инновационных продуктов автоматизации, разработанных для удовлетворения меняющихся потребностей отрасли.

- Например, системы слежения за солнечными панелями стали более автоматизированными, что позволяет им корректировать свое положение в течение дня для захвата максимального количества солнечного света, что повышает энергоэффективность.

Область применения отчета и сегментация рынка автоматизации солнечных ферм

|

Атрибуты |

Ключевые аспекты рынка автоматизации солнечных ферм |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автоматизации солнечных ферм

«Интеграция искусственного интеллекта и робототехники»

- На мировом рынке автоматизации солнечных электростанций наблюдается значительная тенденция к интеграции искусственного интеллекта и робототехники.

- Эти технологии повышают эффективность и масштабируемость работы солнечных электростанций.

- Например, Terabase Energy, компания из Северной Калифорнии, разработала роботизированную сборочную линию под названием Terafab, которая автоматизирует строительство солнечных ферм. Эта система была опробована в Соединенных Штатах и направлена на сокращение расходов и сроков строительства.

- Интеграция искусственного интеллекта и робототехники позволяет осуществлять мониторинг в режиме реального времени, профилактическое обслуживание и оптимальное управление энергопотреблением, тем самым повышая эффективность работы и сокращая затраты.

Динамика рынка автоматизации солнечных ферм

Водитель

«Растущий спрос на возобновляемые источники энергии»

- Растущий мировой спрос на возобновляемые источники энергии является основным фактором развития рынка автоматизации солнечных ферм.

- Правительства и организации по всему миру инвестируют в возобновляемые источники энергии для сокращения выбросов углерода и борьбы с изменением климата.

- Например, в США значительные капитальные затраты на центры обработки данных, вызванные гонкой за ИИ

- Этот всплеск спроса на энергию подчеркнул необходимость эффективных и масштабируемых решений в области солнечной энергетики, что способствовало внедрению технологий автоматизации на солнечных фермах.

Возможность

«Расширение на развивающихся рынках»

- Развивающиеся рынки открывают значительные возможности для рынка автоматизации солнечных ферм

- В этих регионах часто имеются обильные земли и благоприятные погодные условия для производства солнечной энергии.

- Внедрение технологий автоматизации может повысить эффективность и масштабируемость солнечных электростанций в этих регионах.

- Например, на Ближнем Востоке и в Африке наблюдается рост инвестиций в проекты солнечной энергетики, что создает спрос на передовые решения в области автоматизации для оптимизации операций и сокращения затрат.

Сдержанность/Вызов

«Высокие первоначальные инвестиции и проблемы инфраструктуры»

- Одной из основных проблем, с которой сталкивается рынок автоматизации солнечных электростанций, являются высокие первоначальные инвестиции, необходимые для технологий автоматизации.

- Внедрение современных систем, таких как мониторинг на основе искусственного интеллекта, робототехника и инструменты предиктивного обслуживания, требует значительных капитальных затрат.

- Кроме того, интеграция этих технологий с существующей инфраструктурой может оказаться сложной и дорогостоящей.

- Например, развертывание роботизированной сборочной линии Terafab требует значительных инвестиций в системы автоматизации и инфраструктуру.

- Эти финансовые и технические барьеры могут помешать широкому внедрению автоматизации солнечных электростанций, особенно в регионах с ограниченными финансовыми ресурсами или неразвитой инфраструктурой.

Масштаб рынка автоматизации солнечных ферм

Рынок сегментирован по продукту и области применения.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По применению |

|

Региональный анализ рынка автоматизации солнечных ферм

«Азиатско-Тихоокеанский регион является доминирующим регионом на рынке автоматизации солнечных ферм»

- Азиатско-Тихоокеанский регион является ведущим рынком для автоматизации солнечных ферм, что обусловлено быстрой индустриализацией и мощным стремлением к внедрению возобновляемых источников энергии.

- Такие страны, как Китай и Индия, вкладывают значительные средства в солнечную инфраструктуру, что приводит к росту спроса на решения по автоматизации для повышения эффективности и масштабируемости.

- Наличие многочисленных предприятий, конкурирующих на целевом рынке, способствует доминированию региона.

- Правительственная политика и стимулы в таких странах, как Китай и Индия, поощряют развитие солнечных электростанций, что еще больше повышает спрос на технологии автоматизации.

- Обширная географическая территория региона и различные климатические условия требуют использования современных систем автоматизации для оптимизации производства и распределения солнечной энергии.

«Прогнозируется, что в Северной Америке будут зарегистрированы самые высокие темпы роста»

- В Северной Америке наблюдается значительный рост рынка автоматизации солнечных ферм, лидером которого являются США.

- Растущее внедрение новых технологий и процессов автоматизации в различных отраслях промышленности стимулирует расширение рынка.

- Инвестиции в крупномасштабные солнечные проекты и интеграция систем автоматизации повышают эффективность работы и снижают затраты.

- Внимание региона к устойчивому развитию и сокращению выбросов углерода стимулирует спрос на решения в области возобновляемой энергии, включая автоматизированные солнечные электростанции.

- Технологические достижения и присутствие ключевых игроков рынка в регионе способствуют быстрому росту рынка автоматизации солнечных ферм в Северной Америке.

Доля рынка автоматизации солнечных ферм

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- ABB Ltd (Швейцария)

- Abengoa Solar SA (Испания)

- AllEarth Renewables (США)

- Array Technologies (США)

- DEGERenergie GmbH & Co. KG (Германия)

- Emerson Electric Co. (США)

- Energia Ercam SA (Испания)

- Haosolar Co. Ltd (Китай)

- Heliopower (США)

- MB Control & Systems Pvt. Ltd. (Индия)

- Mecasolar (Испания)

- Mitsubishi Electric Corporation (Япония)

- Сименс АГ (Германия)

- Smarttrak Solar Systems (Индия)

- Yokogawa Electric Corporation (Япония)

Последние разработки на мировом рынке автоматизации солнечных ферм

- В апреле 2025 года Vision Fund 2 от SoftBank инвестировал 130 миллионов долларов США в Terabase Energy , компанию из Северной Калифорнии, специализирующуюся на строительстве солнечных ферм с использованием робототехники. Целью этого финансирования является масштабирование автоматизированной сборочной линии Terabase, которая использует роботов и искусственный интеллект для предварительной сборки секций солнечной фермы на месте

- В марте 2025 года компания Terabase Energy развернула свою систему автоматизации строительства Terafab на солнечном проекте White Wing Ranch в Аризоне, что стало одним из первых коммерческих применений этой технологии. Система Terafab автоматизирует строительство солнечных ферм, снижая зависимость от рабочей силы и повышая производительность. Это развертывание знаменует собой значительный шаг на пути к широкому внедрению автоматизации в строительстве солнечных ферм, направленное на снижение затрат и ускорение сроков реализации проектов.

- В феврале 2025 года Индия добавила 25,2 гигаватт солнечной мощности в 2024 году, что на 204% больше, чем в предыдущем году. Крупномасштабные солнечные проекты составили более 87% от общего объема добавленной мощности, причем Раджастхан, Гуджарат и Махараштра лидируют по установкам. Этот всплеск солнечной мощности подчеркивает растущий спрос на решения в области солнечной энергетики и подчеркивает потенциал технологий автоматизации для повышения эффективности и масштабируемости в работе солнечных ферм

- В январе 2025 года компания ABB Ltd. достигла важной вехи, поставив решения по автоматизации для 5-гигаваттных солнечных электростанций в Индии. Это достижение подчеркивает приверженность ABB повышению эффективности и масштабируемости солнечных ферм с помощью передовых технологий автоматизации. Интеграция решений по автоматизации имеет решающее значение для оптимизации производства и управления энергией в крупномасштабных солнечных установках, способствуя глобальному переходу к возобновляемым источникам энергии.

- В декабре 2024 года местная коммунальная компания ACWA Power подписала соглашение с Water and Electricity Holding Company (Badeel) о строительстве крупнейшей в мире одноплощадочной солнечной электростанции в Эш-Шуайбе, провинция Мекка. Солнечная установка, которая, как ожидается, начнет работу к концу 2025 года, будет иметь мощность генерации 2060 мегаватт. Этот амбициозный проект подчеркивает растущий спрос на крупномасштабные решения в области солнечной энергетики и роль технологий автоматизации в повышении эффективности и масштабируемости работы солнечных ферм.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 ИССЛЕДОВАНИЯ СИТУАЦИЙ

5.2 НОРМАТИВНАЯ БАЗА

5.3 ТЕХНОЛОГИЧЕСКИЕ ТЕНДЕНЦИИ

5.4 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

5.5 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ

6.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

6.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

6.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

6.4 ВЛИЯНИЕ НА ЦЕНУ

6.5 ВЛИЯНИЕ НА СПРОС

6.6 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.7 ЗАКЛЮЧЕНИЕ

7 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ, ПО ТИПУ

7.1 ОБЗОР

7.2 СОЛНЕЧНЫЙ ТРЕКЕР

7.3 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

7.4 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

7.5 ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ ПО ТЕХНОЛОГИЯМ

8.1 ОБЗОР

8.2 ПАССИВНЫЙ МАТРИЧНЫЙ OLED (PMOLED) ДИСПЛЕЙ

8.3 АКТИВНАЯ МАТРИЧНАЯ OLED (AMOLED) ДИСПЛЕЙ

8.4 ДРУГОЕ

9 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ ПО РАЗМЕРУ ОРГАНИЗАЦИИ

9.1 ОБЗОР

9.2 МАЛЫЕ ОРГАНИЗАЦИИ

9.3 ОРГАНИЗАЦИИ СРЕДНЕГО МАСШТАБА

9.4 КРУПНЫЕ ОРГАНИЗАЦИИ

10 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ, ПО КОММУНАЛЬНЫМ ПРЕДПРИЯТИЯМ

10.1 ОБЗОР

10.2 ПЕРЕМЕННЫЙ ТОК (AC)

10.3 ПОСТОЯННЫЙ ТОК (ПОСТОЯННЫЙ ТОК)

11 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

11.1 ОБЗОР

11.2 БЫТОВАЯ ЭЛЕКТРОНИКА

11.2.1 ПО ТИПУ

11.2.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.2.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.2.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.2.1.4.ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.2.1.5 ДРУГИЕ

11.3 ПРОИЗВОДСТВО

11.3.1 ПО ТИПУ

11.3.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.3.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.3.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.3.1.4.ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.3.1.5 ДРУГИЕ

11.4 ЗДРАВООХРАНЕНИЕ

11.4.1 ПО ТИПУ

11.4.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.4.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.4.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.4.1.4. ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.4.1.5 ДРУГИЕ

11.5 МОЩНОСТЬ И ЭНЕРГИЯ

11.5.1 ПО ТИПУ

11.5.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.5.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.5.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.5.1.4. ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.5.1.5 ДРУГИЕ

11.6 ЖИЛЫЕ

11.6.1 ПО ТИПУ

11.6.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.6.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.6.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.6.1.4. ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.6.1.5 ДРУГИЕ

11.7 СЕЛЬСКОЕ ХОЗЯЙСТВО

11.7.1 ПО ТИПУ

11.7.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.7.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.7.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.7.1.4.ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.7.1.5 ДРУГИЕ

11.8 ДРУГИЕ

11.8.1 ПО ТИПУ

11.8.1.1. СОЛНЕЧНЫЙ ТРЕКЕР

11.8.1.2 ДИСПЕТЧЕРСКИЙ КОНТРОЛЬ И СБОР ДАННЫХ (SCADA)

11.8.1.3 РАСПРЕДЕЛЕННАЯ СИСТЕМА УПРАВЛЕНИЯ (РСУ)

11.8.1.4. ПРОГРАММИРУЕМЫЙ ЛОГИЧЕСКИЙ КОНТРОЛЛЕР (ПЛК)

11.8.1.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ, ПО РЕГИОНАМ

Глобальный рынок автоматизации солнечных ферм (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 ФРАНЦИЯ

12.2.3 Великобритания

12.2.4 ИТАЛИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ТУРЦИЯ

12.2.8 БЕЛЬГИЯ

12.2.9 НИДЕРЛАНДЫ

12.2.10 ШВЕЙЦАРИЯ

12.2.11 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 АВСТРАЛИЯ

12.3.6 СИНГАПУР

12.3.7 ТАИЛАНД

12.3.8 МАЛАЙЗИЯ

12.3.9 ИНДОНЕЗИЯ

12.3.10 ФИЛИППИНЫ

12.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОАЭ

12.5.5 ИЗРАИЛЬ

12.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

13 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРСКИХ СИСТЕМ, КОМПАНИЯ ЛАНДШАФТ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

13.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ, АНАЛИЗ SWOT И DBMR

15 МИРОВОЙ РЫНОК АВТОМАТИЗАЦИИ СОЛНЕЧНЫХ ФЕРМЕРОВ, ПРОФИЛЬ КОМПАНИИ

15.1 ЭМЕРСОН ЭЛЕКТРИК КОМПАНИ

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 HONEYWELL INTERNATIONAL, INC

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.4 ТРАБАНТ СОЛАР, ИНК.

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.5 СИМЕНС АГ

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.6 КОМПАНИЯ GENERAL ELECTRIC

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.7 КОРПОРАЦИЯ YOKOGAWA ELECTRIC

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.8 ГРУППА АББ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.9 ABENGOA SOLAR SSA

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 ПЕРВАЯ СОЛНЕЧНАЯ, ИНК.

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.11 NEXTRACKER, INC

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.12 HAOSOLAR CO LTD

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.13 ROCKWELL AUTOMATION, INC

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.14 ГЕЛИОПАУЭР

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 ФРОНТИР ТЕХНОЛОДЖИ, ИНК.

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.16 ЭНЕРГИЯ ЭРКАМ С.А.

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.17 АРРЕЙ ТЕХНОЛОГИИ, ИНК.

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.18 АРЗАН СОЛАР, ИНК.

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.19 МЕКАСОЛАР

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.2 ALLEARTH RENEWABLES, INC

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

15.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.21 СИСТЕМЫ SOFCON

15.21.1 ОБЗОР КОМПАНИИ

15.21.2 АНАЛИЗ ДОХОДОВ

15.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.22 СМП РОБОТОТЕХНИКА

15.22.1 ОБЗОР КОМПАНИИ

15.22.2 АНАЛИЗ ДОХОДОВ

15.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.23 ФЛЮКС ЛИМИТЕД

15.23.1 ОБЗОР КОМПАНИИ

15.23.2 АНАЛИЗ ДОХОДОВ

15.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

15.24 STERLING & WILSON ВОЗОБНОВЛЯЕМЫЕ ИСТОЧНИКИ ЭНЕРГИИ

15.24.1 ОБЗОР КОМПАНИИ

15.24.2 АНАЛИЗ ДОХОДОВ

15.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

15.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

15.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, УКАЗАННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 ЗАКЛЮЧЕНИЕ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.