Global Solar Home Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

82.54 Billion

USD

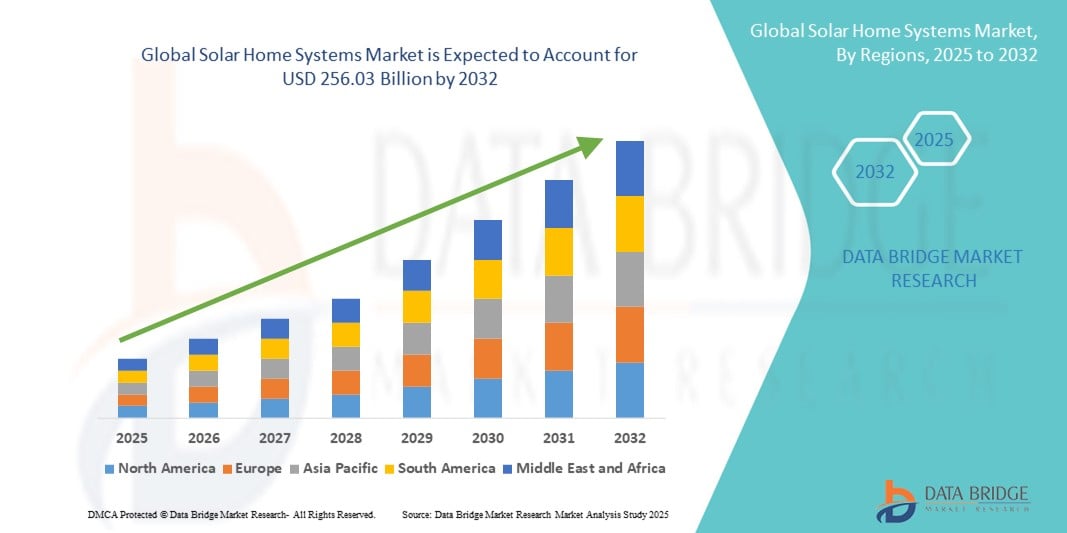

256.03 Billion

2024

2032

USD

82.54 Billion

USD

256.03 Billion

2024

2032

| 2025 –2032 | |

| USD 82.54 Billion | |

| USD 256.03 Billion | |

| % | |

|

Сегментация мирового рынка домашних солнечных систем по типу клиентов (частные клиенты, коммерческие клиенты, промышленные клиенты и институциональные клиенты), размеру системы (малые системы (до 1 кВт), средние системы (1 кВт - 5 кВт), большие системы (5 кВт - 20 кВт) и системы коммунального масштаба (более 20 кВт)), типу технологии (фотоэлектрические (PV) системы, системы концентрированной солнечной энергии (CSP), солнечные тепловые системы и интегрированные системы), вариантам финансирования (прямая покупка, солнечные кредиты, соглашения о покупке электроэнергии (PPA) и варианты лизинга), конечному использованию (сетевые приложения, автономные приложения, гибридные системы и решения по резервному питанию) — тенденции отрасли и прогноз до 2032 года.

Размер рынка домашних солнечных систем

- Объем мирового рынка домашних солнечных систем в 2024 году оценивался в 82,54 млрд долларов США, а к 2032 году , как ожидается, достигнет 256,03 млрд долларов США при среднегодовом темпе роста 15,20% в прогнозируемый период.

- Рост рынка обусловлен растущим спросом на возобновляемые и чистые энергетические решения, усилением государственных стимулов, растущими инициативами по электрификации сельских районов и технологическими достижениями в области эффективности солнечных панелей и аккумуляторных батарей.

- Расширение использования солнечных домашних систем как в городских, так и в сельских районах поддерживается снижением затрат на установку солнечных батарей и повышением осведомленности об энергетической независимости и экономии средств.

Анализ рынка солнечных домашних систем

- Рынок домашних солнечных систем демонстрирует уверенный рост, поскольку все больше домохозяйств, предприятий и учреждений ищут решения в области устойчивой энергетики, позволяющие снизить зависимость от традиционных сетей электроснабжения и уменьшить выбросы углекислого газа.

- Достижения в области технологий хранения энергии и интеллектуальных систем управления солнечными батареями повышают производительность, позволяя пользователям максимально эффективно использовать энергию и контролировать работу систем в режиме реального времени.

- Азиатско-Тихоокеанский регион доминировал на мировом рынке домашних солнечных систем с наибольшей долей выручки в 38,4% в 2024 году, что обусловлено масштабными проектами электрификации, высоким потенциалом солнечной энергетики и сильной политической поддержкой в таких странах, как Китай, Индия и Австралия.

- Ожидается, что Ближний Восток и Африка станут регионом с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря расширению инициатив по автономной электрификации, обилию солнечного света и растущей потребности в доступе к энергии в отдаленных населенных пунктах.

- Сегмент частных потребителей занял самую большую долю рынка в 34,8% в 2024 году, что обусловлено растущим использованием солнечной энергии для удовлетворения потребностей домохозяйств в электроэнергии, повышением осведомленности о преимуществах возобновляемых источников энергии и усилением государственных стимулов для установки солнечных батарей на крышах.

Область применения отчета и сегментация рынка домашних солнечных систем

|

Атрибуты |

Ключевые аспекты рынка домашних солнечных систем |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка солнечных домашних систем

Растет популярность гибридных солнечных решений с передовыми системами хранения энергии

- На мировом рынке домашних солнечных систем наблюдается устойчивая тенденция к внедрению гибридных систем, интегрированных с передовыми технологиями накопления энергии.

- Эти системы сочетают в себе солнечную генерацию с возможностями хранения и резервного копирования энергии, обеспечивая бесперебойную подачу электроэнергии даже при отключениях электросети или в условиях недостаточного солнечного света.

- Гибридные солнечные решения позволяют эффективнее управлять энергопотреблением, позволяя потребителям хранить излишки электроэнергии для периодов пикового спроса или продавать их обратно в сеть в регионах с политикой чистого учета.

- Например, несколько компаний запускают солнечные домашние системы с оптимизацией энергопотребления на основе искусственного интеллекта, который анализирует модели потребления и прогнозы погоды для максимального повышения энергоэффективности и экономии средств.

- Эта тенденция делает решения в области солнечной энергетики более привлекательными для частных лиц, коммерческих, промышленных и институциональных клиентов, которые стремятся к энергетической независимости и долгосрочным экономическим выгодам.

- Интеграция систем хранения энергии также поддерживает удаленные и не подключенные к электросети сообщества, обеспечивая надежный доступ к электроэнергии и одновременно снижая зависимость от дизельных генераторов и других резервных систем на основе ископаемого топлива.

Динамика рынка солнечных домашних систем

Водитель

Растущий спрос на чистую энергию и государственные стимулы

- Растущее внимание к использованию возобновляемых источников энергии во всем мире, обусловленное проблемами изменения климата и необходимостью сокращения выбросов углерода, является основным драйвером рынка домашних солнечных систем.

- Многие правительства вводят субсидии, налоговые льготы и благоприятные варианты финансирования, такие как кредиты на солнечную энергетику и соглашения о закупках электроэнергии (PPA), чтобы стимулировать внедрение в жилом, коммерческом и институциональном секторах.

- Технологические достижения в области фотоэлектрических (PV) панелей, концентрированной солнечной энергии (CSP) и интегрированных систем повышают эффективность, снижают затраты и расширяют возможности применения.

- В Азиатско-Тихоокеанском регионе, доминирующем регионе солнечных домашних систем, масштабные инициативы в таких странах, как Китай, Индия и Япония, ускоряют развертывание как сетевых, так и автономных проектов.

- Ближний Восток и Африка, регион с самыми быстрыми темпами роста, демонстрируют рост популярности в связи с обилием солнечного света, высоким спросом на энергию и растущим вниманием к диверсификации энергетики.

- Расширение осведомленности об энергетической независимости и экономических преимуществах солнечных систем еще больше повышает спрос как на городских, так и на сельских рынках.

Сдержанность/Вызов

Высокие первоначальные затраты и технические интеграционные барьеры

- Значительные первоначальные инвестиции, необходимые для покупки и установки домашних солнечных систем, особенно средних и крупных размеров, остаются проблемой для многих клиентов на чувствительных к цене рынках.

- Интеграция солнечных систем с существующей электроэнергетической инфраструктурой, особенно для гибридных и коммунальных приложений, может потребовать сложных инженерных решений и высоких трудозатрат.

- Безопасность данных представляет собой меньшую проблему по сравнению с автомобильной телематикой, но при использовании солнечных систем с поддержкой Интернета вещей могут возникнуть опасения относительно платформ мониторинга производительности, взлома системы или несанкционированного дистанционного управления.

- Фрагментированная нормативно-правовая база с различной политикой в отношении подключения к сети, чистого учета и стимулирования использования возобновляемых источников энергии в разных странах создает эксплуатационные проблемы для мировых производителей и поставщиков услуг.

- Ограниченный доступ к недорогим вариантам финансирования на некоторых развивающихся рынках может сдерживать внедрение, особенно среди сельских домохозяйств и малого бизнеса, несмотря на долгосрочный потенциал экономии солнечной энергии.

Рынок солнечных домашних систем

Рынок сегментирован по типу клиента, размеру системы, типу технологии, вариантам финансирования и области конечного использования.

- По типу клиента

В зависимости от типа потребителя мировой рынок домашних солнечных систем сегментируется на частных клиентов, коммерческих клиентов, промышленных клиентов и институциональных клиентов. Сегмент частных клиентов обеспечил наибольшую долю рынка в 34,8% в 2024 году, что обусловлено растущим использованием солнечной энергии для удовлетворения потребностей домохозяйств в электроэнергии, повышением осведомленности о преимуществах возобновляемых источников энергии и усилением государственного стимулирования установки солнечных батарей на крышах домов. Частных пользователей домашние солнечные системы привлекают своей способностью снижать счета за электроэнергию, обеспечивать энергонезависимость и надежное резервное питание при отключениях электроэнергии. Развитие компактных, эстетически интегрированных солнечных систем еще больше способствовало их внедрению в этом сегменте.

Ожидается, что сегмент промышленных потребителей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремление крупных производственных предприятий к снижению эксплуатационных расходов, достижению целей устойчивого развития и соблюдению требований возобновляемой энергетики. Высокое энергопотребление в сочетании с растущими тарифами на электросети делают солнечные домашние системы привлекательным вложением для промышленных потребителей. Интеграция решений для накопления энергии и интеллектуальных систем управления энергопотреблением позволяет промышленным предприятиям оптимизировать использование солнечной энергии, повысить эффективность и обеспечить бесперебойную работу.

- По размеру системы

В зависимости от размера системы мировой рынок домашних солнечных систем подразделяется на малые системы (до 1 кВт), средние системы (1–5 кВт), крупные системы (5–20 кВт) и системы коммунального масштаба (более 20 кВт). Сегмент средних систем (1–5 кВт) обеспечил наибольшую долю выручки в 2024 году, что обусловлено их пригодностью как для жилых домов, так и для небольших коммерческих объектов. Эти системы обеспечивают баланс между доступной ценой и выходной мощностью, что делает их предпочтительным выбором для домохозяйств и малого бизнеса, стремящихся к частичной или полной энергетической самодостаточности.

Ожидается, что сегмент систем коммунального масштаба (более 20 кВт) будет расти самыми быстрыми темпами в период с 2025 по 2032 год, что обусловлено государственными программами масштабного развертывания солнечной энергетики, ростом корпоративных инвестиций в инфраструктуру возобновляемой энергетики и растущим спросом со стороны промышленных и институциональных клиентов. Эти системы обеспечивают высокую мощность для крупных объектов, позволяют производить большие объемы электроэнергии и вносят значительный вклад в достижение национальных целей в области возобновляемой энергетики.

- По типу технологии

В зависимости от типа технологии мировой рынок домашних солнечных систем подразделяется на фотоэлектрические (ФЭ) системы, системы концентрированной солнечной энергии (КСЭ), солнечные тепловые системы и интегрированные системы. Сегмент фотоэлектрических (ФЭ) систем обеспечил наибольшую долю выручки в 2024 году благодаря снижению стоимости установки, широкой доступности и доказанной эффективности преобразования солнечного света в электричество. Фотоэлектрические технологии заняли лидирующие позиции благодаря своей универсальности, масштабируемости и возможности интеграции с аккумуляторными системами для круглосуточного энергоснабжения.

Прогнозируется, что сегмент интегрированных систем будет расти самыми быстрыми темпами в период с 2025 по 2032 год, поскольку растёт спрос на решения, объединяющие фотоэлектрические панели, аккумуляторные батареи, инверторы и интеллектуальное управление энергопотреблением в едином комплексе. Эти комплексные решения подходят для жилых, коммерческих и автономных применений, упрощая монтаж и обеспечивая оптимальную производительность системы.

- По вариантам финансирования

По вариантам финансирования мировой рынок домашних солнечных систем сегментируется на следующие варианты: прямая покупка, кредиты на солнечные батареи, договоры купли-продажи электроэнергии (PPA) и лизинг. Сегмент прямой покупки доминировал на рынке в 2024 году, что обусловлено стремлением клиентов к долгосрочным преимуществам владения, максимальной экономии на счетах за электроэнергию и полному праву на субсидии и налоговые льготы. Прямая покупка привлекательна для домовладельцев и предприятий с достаточным капиталом для первоначальных инвестиций в инфраструктуру возобновляемой энергетики.

Ожидается, что сегмент соглашений о закупке электроэнергии (PPA) будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, поскольку эта модель позволяет потребителям внедрять солнечную энергетику без высоких первоначальных затрат. В рамках PPA сторонние поставщики устанавливают, владеют и обслуживают солнечные системы, а потребители платят за выработанную энергию по согласованным тарифам, зачастую ниже сетевых. Этот подход особенно популярен среди коммерческих и институциональных клиентов, стремящихся к предсказуемым расходам на электроэнергию и минимальным эксплуатационным затратам.

- По конечному применению

По принципу конечного использования мировой рынок домашних солнечных систем подразделяется на сетевые системы, автономные системы, гибридные системы и решения для резервного питания. Сегмент сетевых систем обеспечил наибольшую долю выручки в 2024 году благодаря быстрому расширению национальных и региональных электросетей в развивающихся странах, политике чистого учета электроэнергии и растущей привлекательности продажи излишков электроэнергии обратно в сеть. Эти системы позволяют пользователям снизить зависимость от ископаемого топлива, обеспечивая при этом стабильное электроснабжение.

Прогнозируется, что сегмент внесетевых приложений будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса в сельских и отдаленных районах, где отсутствует надежный доступ к электросети. Внесетевые солнечные системы, часто в сочетании с аккумуляторными батареями, играют решающую роль в повышении уровня электрификации в малообеспеченных сообществах, особенно на Ближнем Востоке и в Африке. Рост числа проектов в области солнечной энергетики, финансируемых донорами, и бизнес-моделей с оплатой по факту использования дополнительно ускоряют внедрение в этих регионах.

Региональный анализ рынка домашних солнечных систем

- Азиатско-Тихоокеанский регион доминировал на мировом рынке домашних солнечных систем с наибольшей долей выручки в 38,4% в 2024 году, что обусловлено масштабными проектами электрификации, высоким потенциалом солнечной энергетики и сильной политической поддержкой в таких странах, как Китай, Индия и Австралия.

- Потребители и конечные пользователи отдают предпочтение домашним солнечным системам, поскольку они обеспечивают надежный доступ к электричеству, экономию средств по сравнению с дизельным топливом/керосином, резервное питание от аккумуляторов и энергетическую независимость в районах с ненадежными сетями.

- Рост рынка ускоряется за счет технологических достижений — более эффективных фотоэлектрических систем, усовершенствованных литий-ионных и проточных аккумуляторов, интегрированных интеллектуальных инверторов и систем управления энергопотреблением.

Обзор рынка домашних солнечных систем в Японии

Японский рынок демонстрирует устойчивый рост спроса на высококачественные компактные солнечные домашние системы с резервным питанием от аккумуляторов и встроенными интеллектуальными инверторами. Потребительский спрос на надежные и долговечные системы, а также сильное присутствие крупных поставщиков электроники и автомобильной техники (поставляющих аккумуляторы и инверторы) способствуют росту OEM-производства и рынка запчастей. Сетевые и гибридные системы, обеспечивающие устойчивость, пользуются популярностью у частных клиентов и организаций.

Обзор рынка домашних солнечных систем в Китае

Китай занимает наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря масштабному производству фотоэлектрических систем, снижению стоимости компонентов, мощной государственной поддержке бытовых солнечных электростанций и систем накопления энергии, а также большому количеству установок на крышах жилых и коммерческих зданий. Разветвленная цепочка поставок и масштабируемость экономики Китая делают домашние солнечные системы более доступными как для городских, так и для сельских районов.

Обзор рынка солнечных домашних систем на Ближнем Востоке и в Африке (MEA)

Регион Ближнего Востока и Африки является самым быстрорастущим рынком для солнечных домашних систем, чему способствуют острая потребность в электрификации в некоторых частях Африки, высокая интенсивность солнечного излучения в странах Ближнего Востока и Северной Африки, а также быстрое распространение моделей оплаты по факту потребления и микрофинансирования. Решения для автономного и резервного электроснабжения особенно важны в регионах с низкой надежностью электросетей; компании, масштабирующие свою деятельность в Западной и Центральной Африке, демонстрируют быстрое внедрение этих решений потребителями. Стратегические государственно-частные программы и растущий интерес инвесторов ускоряют внедрение.

Обзор рынка солнечных домашних систем в Северной Америке

Рынок солнечных домашних систем в Северной Америке является зрелым и характеризуется значительным спросом на домашние системы, устанавливаемые на крышах домов, и небольшие коммерческие системы, чему способствуют федеральные и региональные стимулы, политика чистого учета электроэнергии и растущий интерес потребителей к повышению устойчивости домов и электрификации. В регионе наблюдается высокий спрос на комплексные решения, сочетающие фотоэлектрические системы и системы хранения энергии, а также на финансовые структуры (кредиты на солнечную энергию, соглашения о закупках для многоквартирных домов и коммерческих зданий). Сети производителей оригинального оборудования и установщиков, а также строгие стандарты межсетевого взаимодействия способствуют более широкому внедрению.

Обзор рынка домашних солнечных систем в США

США лидируют в Северной Америке с наибольшей долей в 2024 году. Рост обусловлен: тенденциями электрификации жилых домов, крупными программами стимулирования на уровне штатов (налоговыми льготами, скидками), ростом тарифов на коммунальные услуги и потребительским спросом на резервное питание и управление энергопотреблением в домах. Частные клиенты остаются крупнейшим сегментом, в то время как коммерческие и институциональные клиенты всё чаще внедряют средние и крупные крышные системы с резервным питанием от аккумуляторов и финансированием (кредиты, лизинг, соглашения о закупках электроэнергии).

Обзор европейского рынка солнечных домашних систем

Рост европейского рынка обусловлен амбициозными целями декарбонизации, программами стимулирования использования солнечных панелей на крышах домов и высоким интересом к системам собственного потребления и гибридным системам. Потребители и компании уделяют особое внимание сетевым и гибридным решениям, сочетающим фотоэлектрические системы с накопителями энергии для повышения энергетической безопасности и снижения расходов. Нормативно-правовая база в Германии, Франции, Испании и Италии стимулирует как проекты модернизации солнечных систем для домов, так и интеграцию их в новые здания.

Обзор рынка домашних солнечных систем в Великобритании

Рынок Великобритании расширяется благодаря растущему интересу населения к крышным фотоэлектрическим системам и аккумуляторным батареям для снижения расходов и повышения устойчивости. Государственная политика, направленная на модернизацию энергосистем домов, а также новые возможности финансирования и развитие местных сетей установщиков, стимулируют внедрение систем в жилом и малом коммерческом секторах. Растет институциональное внедрение таких систем в школах и медицинских центрах в качестве резервных и гибридных решений.

Обзор рынка солнечных домашних систем в Германии

Германия остаётся ведущим европейским рынком с высоким уровнем проникновения бытовых фотоэлектрических систем с накопителями энергии и прогрессивными системами учёта электроэнергии (по принципу «подача/нетто»). Немецкие потребители часто предпочитают высококачественные фирменные фотоэлектрические системы с аккумуляторами и интегрированное управление энергопотреблением для повышения энергоэффективности и обеспечения собственного потребления. Развитая база производителей и установщиков солнечного оборудования в стране способствует инновациям и конкурентоспособным ценам.

Доля рынка солнечных домашних систем

Лидерами отрасли домашних солнечных систем являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- АББ (Швейцария)

- Array Technologies, Inc. (США)

- Enphase Energy (США)

- Greenlight Planet (Кения)

- Jinko Solar (Китай)

- LG Electronics (Южная Корея)

- Lumos (Нидерланды)

- ovSolar Inc. (Китай)

- Фокос (Германия)

- Reliance Industries Ltd. (Индия)

- Schneider Electric SE (Франция)

- Shell plc (Нидерланды)

- SMA Solar Technology AG (Германия)

- SolarEdge (Израиль)

- SunPower Corporation (U.S.)

- Tata Power Co. Ltd. (India)

- Tesla (U.S.)

- Trina Solar (China)

- Yingli Solar (China)

What are the Recent Developments in Global Solar Home Systems Market?

- In November 2024, Fronius International launched the Wattpilot Flex, a sleek and efficient wallbox designed to revolutionize home EV charging. Available in Home and Pro versions, this smart charger enables users to power their electric vehicles using self-generated solar energy or low-cost grid electricity, thanks to its dynamic PV optimization and intelligent charging modes. With features such as RFID authentication, LAN/WLAN connectivity, and a permanently integrated Type 2 cable, it offers seamless integration and user-friendly operation. The Pro version includes a MID-compliant meter for precise energy tracking, ideal for fleet and company car billing

- In February 2024, JA Solar launched its DeepBlue 4.0 Series of photovoltaic modules, engineered to deliver high efficiency, high output, and exceptional reliability. These modules incorporate n-type Bycium+ cell technology, which enables power outputs of up to 650W and module efficiencies reaching 23.3%. Designed for diverse applications—including residential PV systems, commercial installations, and utility-scale projects—the DeepBlue 4.0 Series helps reduce the levelized cost of energy (LCOE) and optimize system performance. The launch reflects JA Solar’s commitment to innovation and sustainability, reinforcing its position as a global leader in solar technology.

- In January 2024, Waaree Energies launched the Radiance 5 kW On Grid Single Phase Bifacial Topcon DCR Solar Kit, a comprehensive and high-performance solution tailored for residential solar energy needs. This all-in-one kit includes bifacial DCR Topcon solar panels, a 5 kW inverter, and essential accessories for seamless installation and grid connectivity. Engineered for maximum efficiency, the system harnesses solar power even in low-light conditions and supports net metering, helping homeowners reduce electricity bills and carbon footprint. With robust build quality and smart design, it offers a reliable path to energy independence

- In October 2023, Tata Power—launched a consumer mobile app aimed at enhancing service delivery and customer engagement in the rural solar home systems market. Introduced on Mahatma Gandhi Jayanti, the app empowers rural users with features such as new connection requests, bill payments, energy consumption tracking, and customer support. It reflects TP Renewable Microgrid’s commitment to sustainability and self-reliance, aligning with Gandhiji’s vision of empowered villages and clean energy access

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.