Global Solar Photovoltaic Pv Backsheet Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.44 Billion

USD

3.64 Billion

2024

2032

USD

2.44 Billion

USD

3.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 3.64 Billion | |

| % | |

|

Сегментация мирового рынка подложки для солнечных фотоэлектрических систем (PV) по продукту (TPT-Primed, TPE, PET, PVDF и PEN), толщине ( 500 мкм), материалу (фторид и нефторид), технологии (кристаллическая, тонкопленочная и ультратонкопленочная), установке (на крыше, на земле и плавающая), конечному пользователю (жилой, промышленный, коммунальный и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка подкладок для солнечных фотоэлектрических систем (PV)

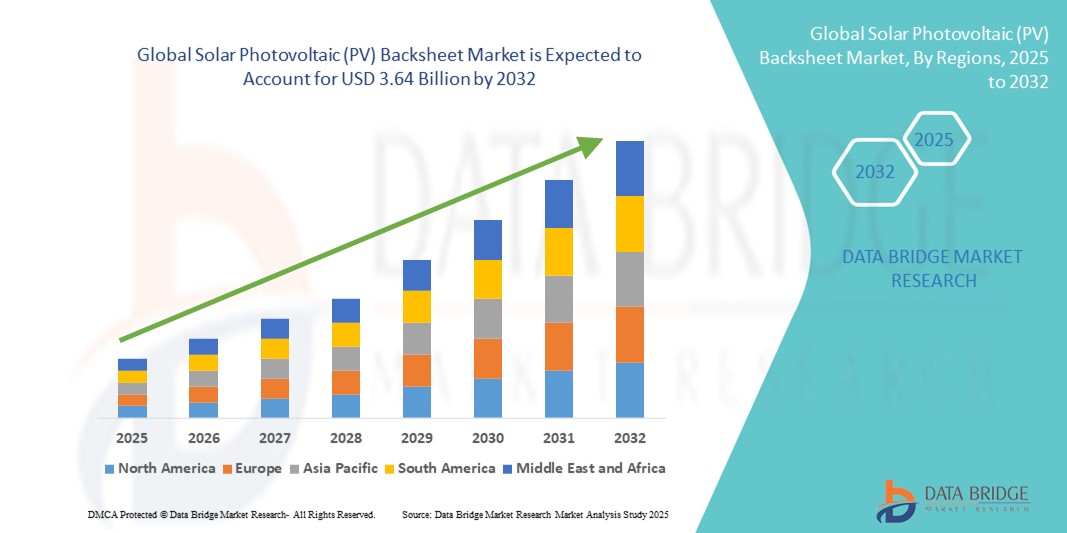

- Объем мирового рынка защитных покрытий для солнечных фотоэлектрических систем (PV) в 2024 году оценивался в 2,44 млрд долларов США, а к 2032 году , как ожидается, он достигнет 3,64 млрд долларов США при среднегодовом темпе роста 5,10% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим глобальным внедрением солнечных энергетических систем, особенно в установках на крышах промышленных предприятий и жилых домов, где прочные и эффективные материалы для подложки имеют решающее значение для долгосрочной защиты модулей.

- Более того, растущее государственное стимулирование, снижение стоимости солнечных фотоэлектрических систем и стремление к устойчивой энергетике стимулируют спрос на передовые технологии подложки, которые повышают выход энергии и предотвращают негативное воздействие на окружающую среду. Эти ключевые факторы способствуют более широкому внедрению высокопроизводительных подложек для фотоэлектрических систем, тем самым существенно способствуя расширению рынка.

Анализ рынка солнечных фотоэлектрических систем (PV)

- Задние листы фотоэлектрических модулей, выступающие в качестве внешнего защитного слоя солнечных модулей, необходимы для предотвращения проникновения влаги, обеспечения электроизоляции и защиты от ультрафиолетового излучения, тем самым гарантируя длительный срок службы и оптимальную производительность солнечных систем в различных условиях окружающей среды.

- Растущий спрос на подложки для фотоэлектрических систем обусловлен, прежде всего, глобальным переходом на возобновляемые источники энергии, ростом инвестиций в солнечную инфраструктуру и потребностью в высокоэффективных и экономичных фотоэлектрических решениях для коммунального, промышленного и жилого секторов.

- Северная Америка доминировала на рынке подложных покрытий для солнечных фотоэлектрических систем с наибольшей долей выручки в 41,7% в 2024 году, чему способствовали федеральные стимулы, активное развитие проектов в области солнечной энергетики коммунального масштаба и растущая популярность прочных, высокопроизводительных подложных материалов в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке солнечных фотоэлектрических (PV) панелей в течение прогнозируемого периода благодаря быстрой урбанизации, крупномасштабному производству солнечных панелей и благоприятной государственной политике в таких странах, как Китай и Индия.

- Фтористый сегмент доминировал на рынке подложки для солнечных фотоэлектрических систем с долей рынка 64% в 2024 году благодаря своей превосходной устойчивости к УФ-лучам и суровым погодным условиям, что делает его идеальным для долгосрочной надежности и производительности модулей.

Область применения отчета и сегментация рынка солнечных фотоэлектрических систем (PV)

|

Атрибуты |

Ключевые аспекты рынка солнечных фотоэлектрических систем (PV) |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка подложек для солнечных фотоэлектрических систем (PV)

Инновационные материалы для повышения долговечности и эффективности

- Значимой и растущей тенденцией на мировом рынке подложки для солнечных фотоэлектрических систем является развитие технологий материалов, направленных на повышение долговечности, выходной мощности и устойчивости к воздействию окружающей среды. Инновации в области подложки как из фторполимеров , так и из других материалов позволяют повысить эффективность модулей и увеличить срок их службы, что критически важно в условиях растущего спроса на экономичную солнечную энергию.

- Например, такие компании, как DuPont и Cybrid Technologies, разрабатывают усовершенствованные формулы подложки с многослойными барьерными свойствами, которые обеспечивают большую устойчивость к воздействию ультрафиолета, проникновению влаги и термическому разложению, продлевая срок службы модуля в суровых условиях.

- Кроме того, стремление к использованию экологически чистых материалов привело к развитию перерабатываемых, не содержащих фтора подложек, которые соответствуют строгим стандартам устойчивого развития и утилизации. Эти альтернативы особенно востребованы на европейских рынках в связи с растущим нормативным давлением на утилизацию солнечных компонентов после окончания срока их службы.

- Производители также инвестируют в передовые покрытия и нанотехнологии для улучшения отражательной способности, что позволяет максимизировать выходную мощность при сохранении электроизоляции. Такие инновации жизненно важны для высокоэффективных модулей, используемых в промышленных и высокотемпературных установках.

- Спрос на высокопроизводительные подложки стремительно растёт в связи с расширением использования солнечных панелей в экстремальных климатических условиях, таких как пустыни и прибрежные районы, где стандартные материалы подвержены ускоренному износу. В связи с этим такие мировые игроки, как Krempel GmbH и Isovoltaic, концентрируются на высококачественных подложках, сочетающих в себе производительность и экономическую эффективность.

- Эта тенденция к использованию технологически продвинутых и устойчивых материалов для подложки меняет приоритеты производителей и инвестиционные стратегии, подталкивая мировой рынок к более высоким стандартам качества и росту, основанному на инновациях.

Динамика рынка подложек для солнечных фотоэлектрических систем (PV)

Водитель

Растущий мировой спрос на солнечную энергию и высокоэффективные модули

- Стремительный рост внедрения солнечной энергетики в мире, обусловленный государственными инициативами, снижением стоимости фотоэлектрических модулей и международными целями по борьбе с изменением климата, является основным драйвером развития рынка подложных покрытий для солнечных фотоэлектрических систем. По мере увеличения масштабов и сложности солнечных установок растёт потребность в высокопроизводительных подложных покрытиях, повышающих долговечность и энергоотдачу.

- Например, Закон США о снижении инфляции и «Зеленый курс» ЕС значительно увеличили инвестиции в солнечную энергетику, особенно в проекты коммунального масштаба, что привело к росту спроса на современные материалы для подложки, способные выдерживать суровые условия эксплуатации в течение длительного срока службы.

- С ростом популярности высокоэффективных модулей, таких как двусторонние и PERC, роль заднего слоя в терморегулировании и электроизоляции становится все более важной, что дополнительно стимулирует инновации и спрос на материалы.

- Кроме того, глобальный переход к декарбонизации и энергетической независимости усилил внедрение солнечной энергии в жилом, коммерческом и промышленном секторах, позиционируя задние листы как важнейшие элементы надежности модулей и общей производительности системы.

Сдержанность/Вызов

Чувствительность к цене и соответствие нормативным требованиям к составу материала

- Одной из ключевых проблем на рынке подложки для фотоэлектрических модулей является баланс между производительностью, соблюдением экологических норм и стоимостью. Подложки на основе фторидов, несмотря на превосходную прочность, обычно дороже и создают проблемы при переработке, что вызывает вопросы нормативного характера и стоимости.

- Например, развивающиеся правила в Европе и некоторых частях Азии ужесточают ограничения на фторированные соединения из-за проблем с экологией и утилизацией, вынуждая производителей разрабатывать соответствующие альтернативы без ущерба для характеристик продукта.

- Между тем, чувствительные к цене рынки, особенно в развивающихся странах, часто выбирают более дешевые подложки без фтора, которые могут не обеспечивать такую же долгосрочную надежность, что создает риски для производительности в сложных климатических условиях.

- Конкурентные цены на фотоэлектрические модули также ограничивают маржу, доступную для высококачественных материалов для подложки, что затрудняет проникновение передовых продуктов в сегменты, чувствительные к стоимости.

- Чтобы преодолеть эти проблемы, ключевые игроки инвестируют в НИОКР для разработки перерабатываемых, экономически эффективных и высокопроизводительных альтернатив, сохраняя при этом соответствие меняющимся экологическим нормам и ожиданиям рынка в отношении устойчивого развития.

Объем рынка подложки для солнечных фотоэлектрических (PV) панелей

Рынок сегментирован по признакам продукта, толщины, материала, технологии, установки и конечного пользователя.

- По продукту

Рынок подложки для солнечных фотоэлектрических систем (PV) сегментируется по видам продукции на следующие материалы: TPT-Primed, TPE, PET, PVDF и PEN. Сегмент TPT-Primed доминировал на рынке, обеспечив наибольшую долю рынка в 34,7% в 2024 году благодаря своей превосходной механической прочности, термостойкости и длительному использованию в стандартных конфигурациях фотоэлектрических модулей. Совместимость с различными модульными технологиями и подтвержденная долговечность делают его предпочтительным выбором как для промышленных установок, так и для крышных установок.

Ожидается, что сегмент ПВДФ продемонстрирует самые высокие темпы роста – 20,9% – в период с 2025 по 2032 год, что обусловлено растущим спросом на высокоэффективные подложки, обладающие превосходной устойчивостью к УФ-излучению и суровым условиям окружающей среды. Применение ПВДФ в двусторонних и высокоэффективных фотоэлектрических модулях способствует его быстрому внедрению, особенно в регионах с экстремальным климатом.

- По толщине

В зависимости от толщины рынок подложки для солнечных фотоэлектрических систем (ФЭП) сегментируется на следующие категории: <100 мкм, 100–500 мкм и >500 мкм. Сегмент толщиной 100–500 мкм доминировал на рынке, обеспечив наибольшую долю рынка в 58,3% в 2024 году. Это обусловлено идеальным балансом гибкости, изоляции и долговечности, что делает этот диапазон толщин наиболее распространенным для всех основных типов установок.

Ожидается, что сегмент <100 микрометров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи с увеличением производства легких, компактных и гибких солнечных панелей, особенно для бытовых, портативных и специализированных коммерческих применений, где ключевыми факторами являются пространство и вес.

- По материалу

В зависимости от материала, рынок подложки для солнечных фотоэлектрических систем (ФЭ) сегментируется на фторидные и нефторидные. Фторидный сегмент доминировал на рынке, обеспечив наибольшую долю рынка в 64% в 2024 году благодаря своей превосходной стойкости к УФ-излучению, атмосферным воздействиям и влаге, что обеспечивает длительный срок службы модулей в сложных условиях на открытом воздухе. Это делает его чрезвычайно подходящим для крупномасштабных долгосрочных солнечных проектов.

Ожидается, что сегмент бесфтористых материалов будет демонстрировать значительный рост к 2032 году, что обусловлено ростом осведомленности об охране окружающей среды, требованиями к переработке и нормативным давлением, особенно в Европе и некоторых частях Азии, направленным на минимизацию использования фторированных химикатов в компонентах солнечных панелей.

- По технологии

В зависимости от технологии рынок подложки для солнечных фотоэлектрических модулей (PV) сегментируется на кристаллические, тонкоплёночные и ультратонкоплёночные солнечные фотоэлектрические модули. Сегмент кристаллических модулей доминировал на рынке, обеспечив наибольшую долю рынка в 79,2% в 2024 году благодаря широкому распространению во всех регионах, более высокой энергоэффективности и совместимости с широким спектром типов подложки.

Ожидается, что сегмент ультратонких плёнок будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на гибкие, лёгкие и интегрируемые в здания фотоэлектрические решения. Хотя этот сегмент всё ещё остаётся узкоспециализированным, технологический прогресс способствует его широкому внедрению, особенно в портативных и автономных солнечных системах.

- По установке

По типу установки рынок подложки для солнечных фотоэлектрических систем (PV) сегментируется на крышные, наземные и плавучие. Наземная часть рынка доминировала с наибольшей долей выручки в 52,8% в 2024 году, что обусловлено быстрым ростом числа проектов по солнечной энергетике коммунального масштаба по всему миру, для которых требуются подложки высокой прочности, способные выдерживать длительное воздействие солнечного света и тепла.

Прогнозируется, что сегмент плавучих солнечных панелей будет наиболее быстрорастущим в период с 2025 по 2032 год благодаря всё более широкому использованию плавучих солнечных электростанций на водохранилищах, озёрах и других водоёмах. Для этих применений требуются подложки с улучшенными водонепроницаемыми и антикоррозионными свойствами, обеспечивающие стабильную работу в условиях высокой влажности.

- Конечным пользователем

По типу конечного потребителя рынок защитных покрытий для солнечных фотоэлектрических систем (ФЭС) сегментируется на жилой, промышленный, коммунальный и другие. Сегмент коммунального обслуживания доминировал на рынке с наибольшей долей выручки в 48,6% в 2024 году, что отражает рост числа крупномасштабных солнечных проектов по всему миру, где долговечные и высокопроизводительные подложки имеют решающее значение для обеспечения надежности модулей и окупаемости инвестиций.

Ожидается, что сегмент жилого сектора будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост внедрения солнечных панелей на крышах, государственная поддержка и интерес потребителей к решениям в области устойчивой энергетики. В этом сегменте особенно востребованы лёгкие и эстетически привлекательные подложки благодаря простоте монтажа и визуальной интеграции с крышами.

Региональный анализ рынка солнечных фотоэлектрических систем (PV)

- Северная Америка доминировала на рынке подложных покрытий для солнечных фотоэлектрических систем с наибольшей долей выручки в 41,7% в 2024 году, чему способствовали федеральные стимулы, активное развитие проектов в области солнечной энергетики коммунального масштаба и растущая популярность прочных, высокопроизводительных подложных материалов в США и Канаде.

- Ориентация региона на долгосрочную энергетическую устойчивость и декарбонизацию сетей привела к увеличению спроса на прочные, высокопроизводительные подложки, способные выдерживать различные климатические условия — от пустынь до заснеженных регионов.

- Это лидерство на рынке дополнительно подкрепляется активной деятельностью в области НИОКР, развитой цепочкой поставок в солнечной отрасли и растущим внедрением передовых фотоэлектрических технологий как в жилых, так и в коммерческих установках, позиционируя подложки как ключевой фактор обеспечения надежной работы солнечных модулей по всей Северной Америке.

Обзор рынка солнечных фотоэлектрических систем (PV) в США

Рынок подложных покрытий для солнечных фотоэлектрических систем (PV) в США в 2024 году занял самую большую долю выручки в Северной Америке – 77%. Это обусловлено ростом числа установок солнечных панелей коммунального назначения, федеральными налоговыми льготами и ускоренным переходом на экологически чистую энергетику. Расширение использования современных фотоэлектрических модулей в жилых и коммерческих помещениях формирует устойчивый спрос на высокопроизводительные подложные покрытия. Кроме того, акцент на долговечности модулей и необходимость выдерживать различные климатические условия в разных регионах стимулируют внедрение погодоустойчивых подложных покрытий на основе фторполимеров, особенно в крупномасштабных установках.

Обзор европейского рынка солнечных фотоэлектрических систем (PV)

Ожидается, что европейский рынок защитных покрытий для солнечных фотоэлектрических систем (ФЭ) будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать амбициозные цели в области возобновляемой энергетики, нормативные требования по переработке отходов и широкое внедрение солнечных технологий как на существующих, так и на развивающихся рынках солнечной энергии. Спрос на экологически безопасные и долговечные защитные покрытия растёт, поскольку европейские страны уделяют особое внимание устойчивому развитию и управлению жизненным циклом модулей. На рынке наблюдается заметный рост популярности систем, устанавливаемых на крышах зданий и на земле, особенно в Германии, Франции и Испании, чему способствуют государственная политика поддержки солнечной энергетики и экологическая сознательность потребителей.

Обзор рынка солнечных фотоэлектрических систем в Великобритании

Ожидается, что рынок подложных покрытий для солнечных фотоэлектрических систем в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост числа солнечных установок как в жилом, так и в коммунальном секторе. В связи с растущим акцентом на децентрализованную генерацию энергии и достижением нулевых выбросов, спрос на высококачественные и эффективные подложные покрытия растёт. Кроме того, нормативные акты, делающие акцент на прослеживаемости продукции и принципах циклической экономики, способствуют внедрению в стране материалов подложных покрытий, подлежащих вторичной переработке.

Обзор рынка солнечных фотоэлектрических систем (PV) в Германии

Ожидается, что рынок подложки для солнечных фотоэлектрических систем (PV) в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено лидерством страны в области инноваций в солнечной энергетике и значительными инвестициями в инфраструктуру «зелёной» энергетики. Предпочтение отдаётся прочным, высокоэффективным модулям с низким воздействием на окружающую среду, что стимулирует спрос на современные материалы подложки. Акцент Германии на переработке солнечных панелей и использовании экологически чистых материалов побуждает производителей инвестировать в экологичные альтернативы подложки, соответствующие национальным энергетическим и экологическим целям.

Обзор рынка солнечных фотоэлектрических систем (PV) в Азиатско-Тихоокеанском регионе

Рынок защитных покрытий для солнечных фотоэлектрических систем (ФЭ) в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25,3% в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением доступа к энергии и государственными инициативами в области чистой энергии. Такие страны, как Китай, Индия и Япония, лидируют в крупномасштабном развертывании солнечных электростанций, стимулируя спрос на экономичные и высокопроизводительные защитные покрытия. Роль Азиатско-Тихоокеанского региона как глобального центра производства фотоэлектрических компонентов также способствует технологическому прогрессу и снижению затрат, что дополнительно способствует широкому росту рынка в жилищном и коммунальном секторах.

Обзор рынка солнечных фотоэлектрических систем в Японии

Рынок подложных покрытий для солнечных фотоэлектрических систем в Японии набирает обороты благодаря высокой плотности населения, ограниченному доступу к земельным ресурсам и акценту на высокоэффективные, оптимизированные для использования в пространстве солнечные решения. Интеграция подложных покрытий с передовыми тонкоплёночными и двусторонними модулями ускоряется в жилых и коммерческих помещениях. Более того, лидерство Японии в области технологических инноваций и её ориентация на долгосрочную надёжность модулей способствуют более широкому использованию высококачественных и долговечных материалов для подложных покрытий, что позволяет стране поддерживать растущий объём солнечной энергетики.

Обзор рынка солнечных фотоэлектрических систем в Индии

В 2024 году рынок подложных покрытий для солнечных фотоэлектрических систем в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря амбициозным целям страны в области солнечной энергетики, включая Национальную солнечную миссию, и обширному портфелю проектов коммунального обслуживания и солнечных установок для крыш. Благодаря росту внутренних производственных мощностей и благоприятным государственным стимулам для производства и внедрения солнечных панелей, спрос на экономичные и надежные подложные покрытия стремительно растет. Тропический климат Индии и высокая интенсивность солнечного излучения также требуют использования погодоустойчивых материалов, что подталкивает производителей к созданию надежных и адаптированных к климатическим условиям решений.

Доля рынка подложки для солнечных фотоэлектрических систем (PV)

Лидерами отрасли по производству защитных покрытий для солнечных фотоэлектрических систем (ФЭ) являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- DuPont (США)

- Джоливуд (Китай)

- Hangzhou First Applied Material Co., Ltd. (Китай)

- Coveme SpA (Италия)

- Toray Industries, Inc. (Япония)

- Arkema SA (Франция)

- Taiflex Scientific Co., Ltd. (Тайвань)

- Toppan Inc. (Япония)

- Кремпель ГмбХ (Германия)

- 3M (США)

- Flexcon Company, Inc. (США)

- Targray Technology International Inc. (Канада)

- Cybrid Technologies Inc. (Китай)

- Vishakha Renewables Pvt. Лтд. (Индия)

- SFC Co., Ltd. (Южная Корея)

- Madico, Inc. (США)

- Lucky Film Co., Ltd. (Китай)

- Isovoltaic GmbH (Австрия)

- Toyal America, Inc. (США)

- ZTT Group (Jiangsu Zhongtian Technology Co., Ltd.) (Китай)

Каковы последние тенденции на мировом рынке защитных покрытий для солнечных фотоэлектрических систем (PV)?

- В мае 2023 года компания DuPont, мировой лидер в области инновационных материалов, представила новое поколение поливинилфторидной пленки Tedlar, специально разработанной для высокопроизводительных подложек солнечных фотоэлектрических систем. Этот продукт обладает превосходной атмосферостойкостью, устойчивостью к ультрафиолетовому излучению и повышенной долговечностью, отвечая растущим потребностям производителей солнечных модулей. Это достижение подтверждает приверженность DuPont принципам устойчивого развития и инноваций, а также обеспечивает долгосрочную надежность солнечных установок по всему миру.

- В апреле 2023 года компания Jolywood (Suzhou) Sunwatt Co., Ltd., крупный китайский производитель подложки, объявила о расширении своей линии по производству подложки без фтора, чтобы удовлетворить растущий спрос на экологически чистые компоненты для солнечных модулей. Новые продукты компании направлены на снижение воздействия на окружающую среду при сохранении высокой производительности, что соответствует глобальному стремлению к более экологичным энергетическим решениям.

- В марте 2023 года французская компания Arkema, специализирующаяся на производстве специализированных материалов, представила усовершенствования в области материалов для подложки на основе Kynar PVDF, повышающие устойчивость к суровым условиям окружающей среды. Эти усовершенствования предназначены для высокоэффективных солнечных панелей нового поколения, особенно для экстремальных климатических условий. Эта инновация укрепляет позиции Arkema в сфере поставок надежных и экологичных решений для сектора солнечной энергетики.

- В феврале 2023 года компания Coveme, ведущий итальянский производитель подложки, запустила новую линейку подложки из переработанного ПЭТ в рамках своей приверженности принципам циклической экономики. Эти подложки обеспечивают превосходную электроизоляцию и защиту от атмосферных воздействий, предлагая более экологичную альтернативу для производителей солнечных модулей. Инновации Coveme отвечают растущим требованиям регулирующих органов и потребителей к экологичным фотоэлектрическим решениям.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.