Global Solid Tumor Testing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.71 Billion

USD

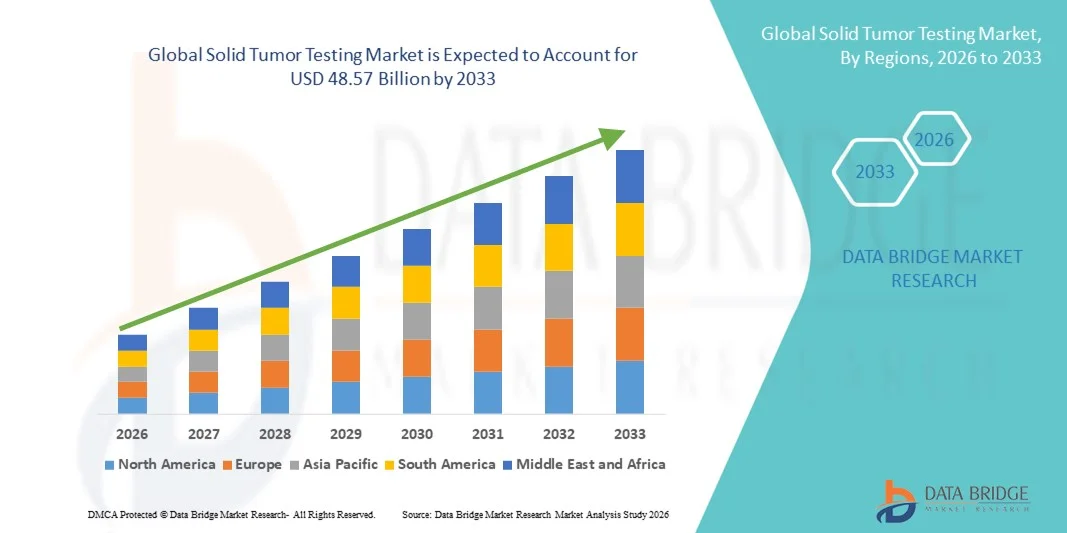

48.57 Billion

2025

2033

USD

30.71 Billion

USD

48.57 Billion

2025

2033

| 2026 –2033 | |

| USD 30.71 Billion | |

| USD 48.57 Billion | |

| % | |

|

Сегментация мирового рынка диагностики солидных опухолей по типу (традиционные и нетрадиционные методы диагностики), типу рака (рак молочной железы, рак легких, колоректальный рак, рак предстательной железы и рак шейки матки), применению (клинические и исследовательские исследования) — тенденции отрасли и прогноз до 2033 года.

Размер рынка тестирования на солидные опухоли

- Объем мирового рынка тестирования солидных опухолей в 2025 году оценивался в 30,71 млрд долларов США и, как ожидается, достигнет 48,57 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрыми достижениями в области молекулярной диагностики, секвенирования нового поколения (NGS) и технологий визуализации, которые повышают точность, скорость и надежность обнаружения солидных опухолей в клинических и исследовательских условиях.

- Кроме того, растущий спрос на раннюю диагностику рака, персонализированную медицину и выбор таргетной терапии ускоряет внедрение решений для тестирования солидных опухолей, что значительно стимулирует общий рост отрасли.

Анализ рынка тестирования на солидные опухоли

- Диагностика солидных опухолей — передовые методы, включающие молекулярное профилирование, секвенирование нового поколения (NGS), иммуногистохимию, FISH и тестирование биомаркеров, — приобретают все большее значение для точной диагностики, персонализированного планирования лечения онкологических заболеваний и мониторинга состояния пациента в клинических и исследовательских условиях.

- Растущий спрос на диагностику солидных опухолей в первую очередь обусловлен увеличением заболеваемости раком во всем мире, расширением применения методов прецизионной медицины и геномной диагностики, а также повышением осведомленности о влиянии ранней диагностики на улучшение результатов лечения пациентов.

- Северная Америка доминировала на рынке диагностики солидных опухолей, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, эффективной системе возмещения затрат, ведущим диагностическим лабораториям и широкому внедрению технологий молекулярной и геномной диагностики.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке диагностики солидных опухолей в течение прогнозируемого периода, демонстрируя значительный среднегодовой темп роста, обусловленный расширением систем здравоохранения, увеличением программ скрининга рака, ростом поддержки в области возмещения расходов и ускоренным внедрением передовых методов диагностики в развивающихся странах.

- В 2025 году сегмент клинических услуг занимал наибольшую долю рынка, составляющую приблизительно 65% выручки, что было обусловлено ростом числа диагностических процедур в больницах, программ лечения онкологических заболеваний и рутинного скрининга пациентов.

Обзор отчета и сегментация рынка тестирования на солидные опухоли

|

Атрибуты |

Ключевые рыночные тенденции в области тестирования на солидные опухоли. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка тестирования на солидные опухоли

Рост заболеваемости раком и спрос на раннюю диагностику.

- Растущая распространенность солидных опухолей, особенно рака молочной железы, легких, толстой кишки и предстательной железы, стимулирует глобальный спрос на передовые технологии диагностики солидных опухолей.

- Например, в 2025 году Международное агентство по исследованию рака (IARC) сообщило о значительном росте числа новых случаев рака, что побудило больницы и диагностические центры инвестировать в комплексные решения для молекулярной и геномной диагностики.

- Потребность в ранней и точной диагностике имеет решающее значение для улучшения результатов лечения пациентов и разработки персонализированных стратегий лечения, что стимулирует рост рынка тестирования солидных опухолей.

- Больницы и диагностические лаборатории расширяют возможности тестирования и внедряют высокопроизводительные платформы для диагностики, чтобы справиться с растущей нагрузкой на пациентов.

- Возможность выявлять мутации, биомаркеры и специфические для опухолей признаки позволяет развивать прецизионную онкологию, повышая значимость диагностических тестов для солидных опухолей в процессе принятия клинических решений.

- Информационно-просветительские кампании для пациентов и программы регулярного скрининга еще больше ускоряют внедрение этих мер, особенно в регионах с хорошо развитой инфраструктурой здравоохранения.

- Интеграция секвенирования нового поколения (NGS) и мультиплексных анализов расширяет возможности тестирования, позволяя одновременно охватывать несколько типов рака.

- Передовые аналитические методы профилирования опухолей помогают специалистам-онкологам в выборе таргетной терапии, повышая клиническую ценность исследований солидных опухолей.

- Внедрение в клиническую практику также стимулируется благоприятной политикой возмещения затрат на развитых рынках, что обеспечивает более широкий доступ к тестированию.

- Региональные эпидемиологические тенденции в Северной Америке и Европе указывают на растущий спрос, обусловленный старением населения и повышением уровня заболеваемости раком.

Динамика рынка тестирования на солидные опухоли

Водитель

Развитие инфраструктуры здравоохранения и повышение осведомленности в этой области.

- Расширение больничной и диагностической инфраструктуры на развивающихся рынках стимулирует спрос на решения для диагностики солидных опухолей.

- Например, в Индии и Китае растущее число государственных инициатив и инвестиций в онкологические центры повышает доступность тестирования.

- Повышение осведомленности врачей и пациентов о ранней диагностике рака и мониторинге лечения способствует расширению рынка.

- Образовательные программы и кампании способствуют проведению регулярных скрининговых обследований на рак, особенно среди групп высокого риска.

- Частные диагностические центры и сети больниц инвестируют в современное лабораторное оборудование, чтобы предлагать комплексные услуги по диагностике и исследованию опухолей.

- Региональный рост в Азиатско-Тихоокеанском регионе поддерживается увеличением мощностей больниц и созданием специализированных онкологических центров.

- Медицинский туризм в таких странах, как Сингапур и Таиланд, также способствует развитию медицинских технологий, поскольку иностранные пациенты стремятся к современной диагностике рака.

- Программы по оказанию помощи населению и телемедицине обеспечивают более широкий доступ к обследованию на солидные опухоли в отдаленных регионах.

- Наличие квалифицированного персонала и лабораторий молекулярной патологии способствует росту рынка в развивающихся странах.

Сдержанность/Вызов

Высокие затраты и нормативные препятствия

- Высокая стоимость передовых технологий диагностики солидных опухолей, включая панели NGS и мультиплексные анализы, остается существенным препятствием для их широкого внедрения, особенно на рынках, чувствительных к ценам.

- Например, в развивающихся регионах больницы могут ограничивать тестирование только отдельными пациентами из группы высокого риска из-за финансовых ограничений, что замедляет проникновение тестов на рынок.

- Сложные нормативные требования и различные процедуры получения разрешений в разных странах задерживают коммерциализацию и увеличивают затраты на соблюдение нормативных требований.

- Перед внедрением новых тестов необходимо соблюдать стандарты аккредитации лабораторий, включая CLIA, CAP и ISO, что может увеличить сроки и затраты.

- Ограничения на возмещение расходов на некоторых рынках препятствуют внедрению этих методов среди медицинских учреждений.

- Различия в интерпретации результатов анализов и отсутствие стандартизации в разных лабораториях могут снизить уверенность врачей в некоторых регионах.

- Операционные проблемы, такие как нехватка квалифицированных специалистов по молекулярной диагностике, влияют на внедрение методов диагностики на развивающихся рынках.

- Ограничения инфраструктуры в небольших больницах могут препятствовать внедрению высокопроизводительных платформ для тестирования.

- Ценовая чувствительность пациентов в странах с низким и средним уровнем дохода влияет на доступность современных методов диагностики.

Обзор рынка тестирования на солидные опухоли

Рынок сегментирован по типу, типу рака и применению.

- По типу

В зависимости от типа, глобальный рынок тестирования солидных опухолей сегментирован на традиционные и нетрадиционные методы тестирования. Сегмент традиционных методов тестирования занимал наибольшую долю рынка, составляющую приблизительно 57% в 2025 году, благодаря своему прочному присутствию в клинических рабочих процессах, доказанной точности и широкому внедрению в больницах, диагностических лабораториях и научно-исследовательских институтах. Традиционные методы тестирования, включая гистопатологию, иммуногистохимию (ИГХ) и флуоресцентную гибридизацию in situ (FISH), считаются золотым стандартом для диагностики опухолей, определения стадии и планирования лечения. Эти тесты широко интегрированы в диагностические системы больниц и помогают онкологам в принятии решений о лечении. Активное внедрение в Северной Америке и Европе поддерживается развитой инфраструктурой здравоохранения, квалифицированным персоналом и нормативными стандартами. Высокая клиническая надежность, воспроизводимость и доступность традиционных методов еще больше укрепляют доминирование на рынке. Непрерывные исследования и разработки в области реагентов, визуализации и автоматизации повышают производительность и эффективность. Больницы и исследовательские центры предпочитают традиционные методы диагностики для таких распространенных типов рака, как рак молочной железы, легких и колоректальный рак. Интеграция с электронными медицинскими картами (ЭМК) и лабораторными информационными системами (ЛИС) повышает эффективность рабочих процессов. Крупномасштабные клинические исследования продолжают подтверждать точность и надежность традиционных методов. Этот сегмент также выигрывает от широкого охвата возмещением затрат на ключевых рынках.

Ожидается, что сегмент нетрадиционных методов диагностики продемонстрирует самый быстрый среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, чему способствуют технологические достижения в области молекулярной диагностики, секвенирования нового поколения (NGS), жидкостной биопсии и анализа изображений на основе искусственного интеллекта. Нетрадиционные методы диагностики позволяют осуществлять раннюю диагностику, мониторинг в режиме реального времени и разрабатывать персонализированные стратегии лечения солидных опухолей. Рост обусловлен увеличением внедрения на развивающихся рынках, растущим спросом на малоинвазивные процедуры и расширением программ прецизионной онкологии. Нетрадиционные тесты набирают популярность для мониторинга ответа на лечение и выявления рецидивов при раке молочной железы, легких и толстой кишки. Интеграция с биоинформатическими платформами и аналитика с использованием искусственного интеллекта обеспечивают более высокую чувствительность и более быстрые результаты. Рост инвестиций фармацевтических и биотехнологических компаний в сопутствующую диагностику дополнительно способствует внедрению. Гибкость сегмента, высокая пропускная способность и возможность одновременного обнаружения множества биомаркеров делают его привлекательным для исследовательских и клинических применений. Непрерывные инновации, снижение стоимости NGS и повышение осведомленности среди врачей способствуют глобальному внедрению этой технологии. Разрешение регулирующих органов на проведение жидкостной биопсии и создание мультиплексных панелей тестирования ускоряет проникновение на рынок. Нетрадиционные методы тестирования также поддерживают клинические испытания новых таргетных методов лечения, расширяя сферу их применения.

- По типу рака

В зависимости от типа рака, глобальный рынок тестирования солидных опухолей сегментирован на рак молочной железы, рак легких, колоректальный рак, рак предстательной железы и рак шейки матки. Сегмент рака молочной железы занимал наибольшую долю рынка, составляющую приблизительно 29% выручки в 2025 году, благодаря высоким показателям распространенности во всем мире и хорошо развитым программам скрининга и диагностики. Тестирование на рак молочной железы широко проводится с использованием гистопатологии, иммуногистохимии и биопсии под контролем визуализации, что способствует раннему выявлению и принятию решений о точном лечении. Информационно-просветительские кампании, инициативы по рутинному скринингу и страховое покрытие в Северной Америке и Европе поддерживают лидерство сегмента. Технологические достижения, такие как 3D-маммография, молекулярное профилирование и мультигенные панели, еще больше повышают точность диагностики. Больницы, диагностические лаборатории и научно-исследовательские институты активно инвестируют в инфраструктуру тестирования на рак молочной железы. Раннее выявление и персонализированные стратегии лечения являются ключевыми факторами внедрения. Интеграция с электронными медицинскими картами и больничными лабораторными информационными системами улучшает управление данными и принятие клинических решений. Финансирование исследований и клинические испытания продолжают подтверждать эффективность методов тестирования и поддерживать развитие. Сотрудничество между академическими учреждениями и биотехнологическими компаниями способствует внедрению передовых методов диагностики. Пациентоориентированные подходы, включая малоинвазивный забор образцов и жидкостную биопсию, повышают клиническую приемлемость. Непрерывные исследования и разработки улучшают чувствительность, специфичность и скорость получения результатов.

Ожидается, что сегмент диагностики рака легких продемонстрирует самый быстрый среднегодовой темп роста в 21,2% в период с 2026 по 2033 год, чему способствуют растущая распространенность рака легких, повышение осведомленности о ранней диагностике и внедрение технологий жидкостной биопсии и секвенирования нового поколения (NGS). Развитие технологий диагностики рака легких обусловлено достижениями в области обнаружения циркулирующей опухолевой ДНК (ctDNA), мультиплексной ПЦР и анализа изображений с использованием искусственного интеллекта. Развивающиеся рынки Азиатско-Тихоокеанского региона, включая Китай и Индию, демонстрируют значительный рост благодаря расширению онкологической инфраструктуры и росту распространенности заболеваний, связанных с курением. Неинвазивные и высокоточные решения для диагностики способствуют их внедрению как в клинической практике, так и в научных исследованиях. Государственные инициативы, направленные на раннюю диагностику рака и программы персонализированной медицины, дополнительно поддерживают рост. Сотрудничество между больницами, исследовательскими центрами и биотехнологическими компаниями позволяет ускорить клиническую валидацию и внедрение новых методов диагностики. Увеличение инвестиций в сопутствующую диагностику и таргетную терапию ускоряет спрос на тестирование рака легких. Автоматизация рабочих процессов, интеграция с биоинформатическими платформами и цифровые инструменты отчетности повышают эффективность. Повышение осведомленности пациентов и программы проактивного скрининга также способствуют быстрому росту сегмента.

- По заявлению

В зависимости от области применения глобальный рынок тестирования солидных опухолей сегментирован на клинический и исследовательский. Клинический сегмент занимал наибольшую долю рынка, составляющую приблизительно 65% выручки в 2025 году, благодаря увеличению числа диагностических процедур в больницах, программ лечения онкологических заболеваний и рутинного скрининга пациентов. Клинические приложения включают диагностику, определение стадии заболевания, мониторинг лечения и выявление рецидивов, что имеет решающее значение для персонализированной онкологической помощи. Активное внедрение в Северной Америке и Европе поддерживается развитой инфраструктурой здравоохранения, покрытием расходов и нормативно-правовой базой. Больницы и диагностические лаборатории предпочитают проверенные платформы тестирования для обеспечения высокой точности и воспроизводимости. Интеграция с электронными медицинскими картами (EMR), лабораторными информационными системами (LIS) и системами поддержки принятия решений улучшает рабочий процесс и управление пациентами. Сегмент выигрывает от внедрения как традиционных, так и нетрадиционных технологий тестирования. Растущая осведомленность онкологов и пациентов о персонализированной медицине еще больше способствует ее внедрению. Клинические испытания и валидационные исследования подтверждают надежность методов тестирования. Расширение центров лечения рака и программ скрининга во всем мире стимулирует устойчивый спрос. Непрерывные исследования и разработки в области диагностических реагентов, автоматизации и визуализации повышают эффективность рабочих процессов.

Ожидается, что сегмент исследований продемонстрирует самый быстрый среднегодовой темп роста в 20,8% в период с 2026 по 2033 год, чему способствует растущее использование тестирования солидных опухолей в поиске биомаркеров, разработке иммунотерапии и программах клинических испытаний. В исследовательских приложениях используются NGS, жидкостная биопсия, анализ изображений на основе ИИ и мультиплексные анализы для экспериментальных исследований и разработки новых лекарственных препаратов. Академические и биотехнологические учреждения активно инвестируют в передовые платформы тестирования для ускорения трансляционных исследований в области онкологии. Сегмент выигрывает от увеличения государственных грантов, финансирования исследований рака и сотрудничества между фармацевтическими компаниями и исследовательскими центрами. Рост поддерживается растущим спросом на исследования эффективности лекарственных препаратов на ранних стадиях, разработку сопутствующей диагностики и испытания в области прецизионной онкологии. Интеграция с платформами биоинформатики и анализа данных повышает воспроизводимость и производительность. Развивающиеся рынки Азиатско-Тихоокеанского региона демонстрируют быстрое внедрение благодаря растущим инвестициям в исследования. Регуляторная поддержка клинических исследований и стандартизация испытаний дополнительно стимулируют рост. Инновации в подготовке образцов, чувствительности анализов и автоматизации укрепляют внедрение сегмента во всем мире.

Региональный анализ рынка тестирования на солидные опухоли

- Северная Америка доминировала на рынке диагностики солидных опухолей, занимая наибольшую долю выручки — приблизительно 42,3% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, эффективной системе возмещения затрат, ведущим диагностическим лабораториям и широкому внедрению технологий молекулярной и геномной диагностики.

- В сфере здравоохранения региона все чаще используются как традиционные, так и нетрадиционные методы диагностики, включая секвенирование нового поколения (NGS) и жидкостную биопсию, для повышения точности диагностики и планирования лечения.

- Повышение осведомленности пациентов, активные клинические исследования и программы прецизионной онкологии еще больше стимулируют внедрение. Технологические достижения, интеграция рабочих процессов с системами электронных медицинских карт и автоматизированные диагностические платформы укрепляют рыночный рост.

Анализ рынка диагностики солидных опухолей в США. В 2025 году

рынок диагностики солидных опухолей в США занял наибольшую долю выручки в Северной Америке , чему способствовало широкое внедрение передовых методов диагностики, программ раннего выявления рака и активных инициатив в области прецизионной онкологии. Больницы, диагностические центры и научно-исследовательские институты отдают приоритет как традиционной гистопатологии, так и нетрадиционным молекулярным методам диагностики, включая жидкостную биопсию и мультигенные панели. Благоприятная политика возмещения расходов, государственная поддержка прецизионной медицины и растущая осведомленность пациентов ускоряют внедрение этих методов на рынке. Интеграция с электронными медицинскими картами и лабораторными информационными системами повышает клиническую эффективность. Рост заболеваемости раком молочной железы, легких и толстой кишки, а также увеличение инвестиций в НИОКР дополнительно способствуют расширению рынка.

Анализ европейского рынка диагностики солидных опухолей.

Прогнозируется, что европейский рынок диагностики солидных опухолей будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет широкого внедрения молекулярной диагностики, развитой инфраструктуры здравоохранения и политики возмещения расходов на расширенные исследования. Рост также обусловлен расширением сотрудничества в области исследований и программ прецизионной онкологии в больничных и лабораторных условиях.

Анализ рынка диагностики солидных опухолей в Великобритании.

Ожидается, что рынок диагностики солидных опухолей в Великобритании будет расти значительными темпами, чему способствуют национальные программы скрининга рака, повышение осведомленности пациентов и внедрение передовых платформ молекулярной диагностики. Больницы и диагностические лаборатории все чаще используют секвенирование нового поколения (NGS), жидкостную биопсию и визуализацию с помощью искусственного интеллекта для поддержки ранней диагностики и мониторинга лечения. Государственное финансирование и возмещение расходов на передовую диагностику дополнительно стимулируют рост.

Анализ рынка диагностики солидных опухолей в Германии:

Ожидается, что рынок диагностики солидных опухолей в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют внедрение передовой молекулярной диагностики, поддержка со стороны регулирующих органов и интеграция с системами электронных медицинских карт больниц. Больницы и научно-исследовательские институты все чаще используют NGS и жидкостную биопсию для раннего выявления, персонализированной терапии и исследований. Тесное сотрудничество между академическими кругами и промышленностью, а также национальные программы скрининга рака еще больше способствуют распространению этой технологии на рынке.

Анализ рынка диагностики солидных опухолей в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок диагностики солидных опухолей в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом на рынке диагностики солидных опухолей в течение прогнозируемого периода, демонстрируя значительный среднегодовой темп роста, обусловленный расширением систем здравоохранения, увеличением программ скрининга рака, ростом поддержки в области возмещения расходов и ускоренным внедрением передовых методов диагностики в развивающихся странах. Быстрая урбанизация, рост численности среднего класса и государственные инициативы способствуют внедрению этих методов.

Анализ рынка диагностики солидных опухолей в Китае.

В 2025 году рынок диагностики солидных опухолей в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое расширение инфраструктуры здравоохранения, внедрение технологий секвенирования нового поколения (NGS) и жидкостной биопсии, а также национальные программы скрининга рака. Партнерство между местными диагностическими компаниями и глобальными фирмами повышает доступность и ценовую доступность услуг.

Анализ рынка диагностики солидных опухолей в Японии.

Рынок диагностики солидных опухолей в Японии набирает обороты благодаря высокотехнологичной системе здравоохранения, старению населения и спросу на прецизионную онкологическую диагностику. Больницы и научно-исследовательские институты внедряют малоинвазивные методы диагностики и платформы с интегрированным искусственным интеллектом. Рост обусловлен мощной государственной поддержкой, частными инвестициями в здравоохранение и растущей распространенностью солидных опухолей.

Доля рынка тестирования на солидные опухоли

В отрасли тестирования на наличие солидных опухолей лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Thermo Fisher Scientific (США)

- Roche Diagnostics (Швейцария)

- Agilent Technologies (США)

- Иллюмина (США)

- QIAGEN (Германия)

- Ф. Хоффманн-Ла Рош (Швейцария)

- PerkinElmer (США)

- Bio-Rad Laboratories (США)

- Myriad Genetics (США)

- Guardant Health (США)

- Фонд медицины (США)

- Корпорация Sysmex (Япония)

- BioMérieux (Франция)

- Бекман Коултер (США)

- Геномное здоровье (США)

- Nanostring Technologies (США)

- SOPHiA GENETICS (Швейцария)

- Точные науки (США)

- PathAI (США)

- Fulgent Genetics (США)

Последние разработки на мировом рынке диагностики солидных опухолей

- В апреле 2024 года компания Labcorp объявила о начале коммерческой продажи Labcorp Plasma Detect — клинически подтвержденного полногеномного анализа опухолевой ткани для жидкостной биопсии, который обнаруживает циркулирующую опухолевую ДНК (цДНК) для мониторинга солидных опухолей и оценки рецидивов в рамках прецизионной онкологии.

- В апреле 2025 года тест PGDx elio plasma focus Dx, предназначенный для жидкостной биопсии всех типов солидных опухолей, получил разрешение De Novo от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), став первым одобренным FDA анализом жидкостной биопсии, позволяющим клиническим лабораториям и больницам анализировать циркулирующую ДНК (ctDNA) для широкого спектра солидных опухолей.

- В мае 2025 года компания Labcorp расширила свой портфель услуг в области прецизионной онкологии, предложив новые тесты для диагностики солидных опухолей и гематологических злокачественных новообразований, включая расширенные панели NGS и усовершенствования теста OmniSeq INSIGHT для профилирования всех солидных опухолей с тестированием на дефицит гомологичной рекомбинации (HRD), а также расширенные возможности цифровой патологии для поддержки клинических исследований и диагностических процессов по всему миру.

- В июле 2025 года компания Labcorp Holdings запустила в Европе тест на рак, имеющий маркировку CE, с целью расширения своего присутствия на рынках ЕС в области диагностики солидных опухолей, повышения доступности для пациентов и улучшения поддержки принятия клинических решений в области геномного профилирования солидных опухолей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.