Global Space Propulsion Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.94 Billion

USD

31.24 Billion

2024

2032

USD

10.94 Billion

USD

31.24 Billion

2024

2032

| 2025 –2032 | |

| USD 10.94 Billion | |

| USD 31.24 Billion | |

| % | |

|

Сегментация мирового рынка космических двигателей по типу двигателя (химическое, нехимическое, тросовое, ядерное и лазерное), компоненту системы (сопло, блок обработки энергии, система подачи топлива, ракетные двигатели, система терморегулирования и двигатели), вспомогательным услугам (проектирование, разработка и эксплуатация, заправка и поддержка запуска, а также горячее сжигание и проведение испытаний на воздействие окружающей среды), орбите (за пределами геосинхронной орбиты, геосинхронная орбита, низкая околоземная орбита и средняя околоземная орбита), платформе (капсула/груз, межпланетные космические аппараты и зонды, ракеты-носители и спутники), конечному пользователю (коммерческие организации, операторы и владельцы спутников, поставщики услуг по космическим запускам, правительство и оборона, Министерство обороны, национальные космические агентства и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка космических двигателей

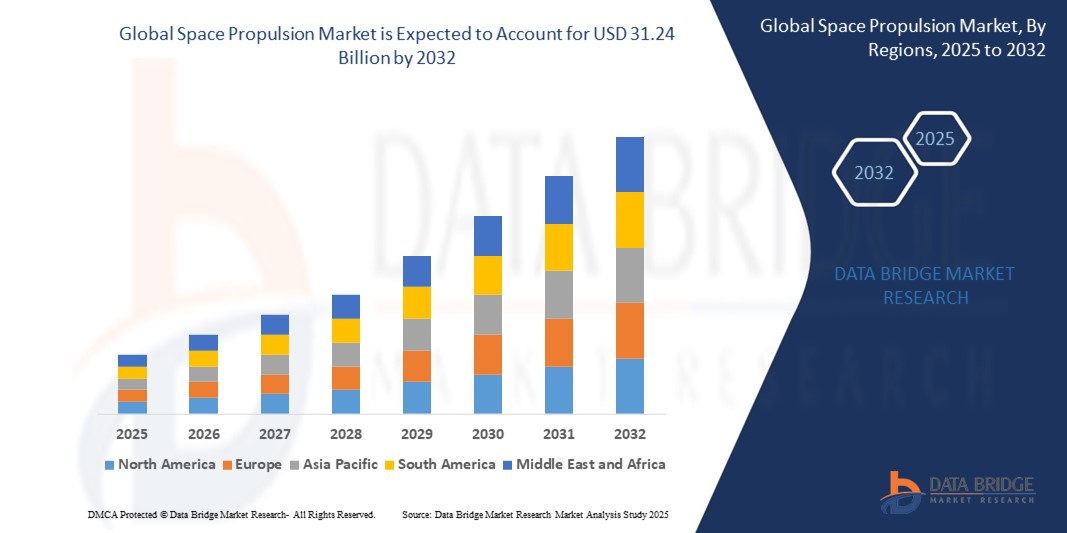

- Объем мирового рынка космических двигателей в 2024 году оценивался в 10,94 млрд долларов США, а к 2032 году , как ожидается, он достигнет 31,24 млрд долларов США при среднегодовом темпе роста 14,01% в прогнозируемый период.

- Рост рынка во многом обусловлен резким увеличением количества запусков спутников для связи, наблюдения за Землей и навигации, а также ростом инвестиций в программы освоения космоса со стороны государственных и частных компаний.

- Кроме того, технологические достижения в области электрических и экологически чистых двигательных установок способствуют повышению эффективности миссий, снижению расхода топлива и увеличению срока службы спутников, что еще больше повышает спрос на рынке.

Анализ рынка космических двигателей

- На рынке наблюдается переход к современным двигательным системам, таким как ионные и холловские двигатели, для поддержки миссий в дальнем космосе и длительных орбитальных операций.

- Расширение сотрудничества между государственными космическими агентствами и коммерческими космическими стартапами способствует инновациям и расширяет сферу применения двигательных установок в гражданском, коммерческом и оборонном секторах.

- Северная Америка доминировала на мировом рынке космических двигателей с наибольшей долей выручки в 42,7% в 2024 году, что обусловлено значительными инвестициями в развертывание спутников, программы исследования дальнего космоса и сильным присутствием ведущих аэрокосмических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка космических двигателей, чему будут способствовать национальные космические инициативы, увеличение частоты запусков и быстрое развитие коммерческого спутникового сектора. Такие страны, как Китай, Индия и Япония, активно инвестируют в двигательные системы нового поколения и наращивают собственные пусковые мощности, превращая регион в центральный центр будущей космической деятельности.

- Сегмент химических двигателей доминировал на рынке, обеспечив наибольшую долю выручки в 51,6% в 2024 году благодаря отлаженной технологии, высокой тяговой эффективности и проверенной надежности ракет-носителей и орбитальных манёвров. Химические двигатели по-прежнему широко используются как в коммерческих, так и в оборонных проектах благодаря своей способности к быстрому разгону и совместимости с широким спектром космических платформ.

Объем отчета и сегментация рынка космических двигателей

|

Атрибуты |

Ключевые аспекты рынка космических двигателей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущее внедрение технологий электродвижения • Расширение частных инвестиций в коммерческие космические миссии |

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка космических двигателей

«Расширение использования электрических двигательных установок в коммерческих спутниковых программах»

- Электрические двигательные установки приобретают всё большую популярность благодаря высокой топливной эффективности и меньшей стартовой массе, что способствует снижению эксплуатационных расходов операторов спутников. Эти системы обеспечивают длительную тягу, что делает их идеальными для дальних космических миссий и длительных космических миссий. Их лёгкая конструкция также позволяет увеличить грузоподъёмность, что делает их всё более популярными при коммерческих запусках спутников.

- Электроракетные системы особенно подходят для повышения и удержания орбиты, особенно на низких околоземных и геостационарных орбитах, где высокая эффективность в течение длительного времени имеет решающее значение. Эта технология также отвечает растущим требованиям к устойчивому космическому использованию, требуя минимального расхода топлива и точного управления траекторией. Крупные компании концентрируются на интеграции таких систем для увеличения срока службы спутников и снижения риска отказов на орбите.

- Растущая популярность программ создания мегасозвездий создала сильный рыночный спрос на компактные, масштабируемые и энергоэффективные решения в области электродвижения. Компании ищут системы, обеспечивающие манёвренность и долговечность при минимальных требованиях к обслуживанию. Это особенно актуально в эпоху многоразовых пусковых платформ и масштабируемой спутниковой инфраструктуры.

- Например, компания SpaceX оснастила свои спутники Starlink двигателями на эффекте Холла для корректировки орбиты и предотвращения столкновения с мусором, что обеспечивает долгосрочную функциональность и глобальное интернет-покрытие. Аналогичным образом, Airbus разработала полностью электрические телекоммуникационные спутники для снижения массы и стоимости спутников. Эти реальные примеры применения подтверждают жизнеспособность электрических двигателей в крупномасштабных миссиях.

- В заключение следует отметить, что электродвижение формирует будущее спутниковой мобильности, предлагая непревзойденные преимущества в производительности и экономию средств. Его дальнейшее внедрение свидетельствует о переходе отрасли к передовым, устойчивым и экономически масштабируемым технологиям движения.

Динамика рынка космических двигателей

Водитель

«Увеличение количества запусков спутников и спрос на экономически эффективные двигательные установки»

- Количество запусков спутников резко возросло в последние годы, в основном благодаря расширению глобального широкополосного доступа, программам наблюдения Земли и коммерческим проектам. Эта тенденция повышает спрос на надежные, масштабируемые двигательные системы, способные поддерживать различные типы миссий. Рост объемов запуска спутников побуждает производителей разрабатывать более эффективные и легкие конструкции двигателей.

- Разработчики малых спутников и операторы кубсатов (CubeSat) нуждаются в экономичных двигательных системах, обеспечивающих точность орбитального позиционирования и длительный срок службы. Для их компактных размеров требуются компактные, энергосберегающие и легко интегрируемые двигательные решения. По мере снижения стоимости запуска двигательные системы играют решающую роль в максимальном использовании бортовых возможностей в условиях ограниченного пространства и веса.

- Тенденция к многоразовым ракетам-носителям усиливает потребность в двигательных системах, совместимых с повторяющимися циклами полёта и модульными конструкциями космических аппаратов. Современные двигательные установки теперь рассматриваются не только как средство передвижения, но и как критически важный фактор обеспечения многоразовости, устойчивости и манёвренности при проектировании спутников. Акцент смещается в сторону систем, способных обеспечить высокую тяговооружённость при оптимальной стоимости.

- Например, спутниковая платформа Photon компании Rocket Lab объединяет возможности двигательной установки, адаптированные к миссиям малых спутников, что обеспечивает гибкое развертывание на различных орбитах и в различных областях применения. Успех Photon демонстрирует, как компактная двигательная установка может повысить автономность и эксплуатационную эффективность спутников. Подобные примеры меняют бизнес-модель космических стартапов и поставщиков услуг.

- В заключение следует отметить, что двигательные установки становятся ключевым фактором в экономике космических миссий, позволяя более широкому участию в космической деятельности благодаря снижению барьеров для входа. Увеличение частоты запусков и тенденция к миниатюризации будут и дальше стимулировать инновации в области эффективных и недорогих технологий двигателей.

Сдержанность/Вызов

«Сложная конструкция и высокие затраты на разработку современных двигательных систем»

- Современные двигательные системы требуют использования специализированных материалов, проведения масштабных инженерных работ и проведения тщательных испытаний для обеспечения долговечности и эффективности в космосе. Эти требования приводят к высоким затратам на исследования и разработки, что является серьёзным препятствием для новых участников рынка и небольших компаний. Длительные сроки разработки и высокие риски отказов ещё больше усугубляют финансовую нагрузку.

- Интеграция двигательных систем в различные конфигурации космических аппаратов — высокотехнологичная задача, требующая точной калибровки и индивидуального проектирования. Требования безопасности, особенно применительно к ядерным или химическим двигателям, создают трудности с их соблюдением и замедляют темпы инноваций. Необходимость получения разрешений регулирующих органов и протоколов испытаний увеличивает как время, так и стоимость.

- Стартапы и средние аэрокосмические компании часто не имеют достаточного капитала и инфраструктуры для инвестиций в разработку или масштабирование таких систем, что ограничивает рыночную конкуренцию. Высокие затраты сдерживают эксперименты и приводят к концентрации инноваций в руках нескольких крупных игроков. Это замедляет демократизацию доступа к космосу и препятствует динамичному технологическому прогрессу.

- Например, разработка НАСА солнечных электрических двигательных установок для дальних космических исследований столкнулась с задержками из-за сложностей с интеграцией высоковольтных систем питания и поддержанием долгосрочной стабильности тяги. Эти неудачи наглядно демонстрируют, с какими препятствиями сталкиваются даже самые передовые агентства при масштабировании двигателей следующего поколения.

- В заключение следует отметить, что, несмотря на высокий спрос, высокая стоимость и сложность двигательных систем остаются серьёзными препятствиями для рынка. Решение этих проблем потребует стратегического сотрудничества, механизмов финансирования и постоянных инвестиций в модульные, экономически эффективные двигательные платформы.

Объем рынка космических двигателей

Рынок сегментирован по типу двигателя, системным компонентам, службам поддержки, орбите, платформе и конечному пользователю.

- По типу двигателя

По типу двигателя рынок космических двигателей сегментируется на химические, нехимические, тросовые, ядерные и лазерные. Сегмент химических двигателей доминировал на рынке, обеспечив наибольшую долю рынка в 51,6% в 2024 году благодаря отлаженной технологии, высокой тяговой эффективности и проверенной надежности ракет-носителей и орбитальных манёвров. Химические двигательные установки по-прежнему широко используются как в коммерческих, так и в оборонных целях благодаря своей способности к быстрому разгону и совместимости с широким спектром космических платформ.

Ожидается, что сегмент нехимических двигателей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на длительные миссии, эффективное использование топлива и устойчивое исследование дальнего космоса. Такие технологии, как электрические и ионные двигатели, набирают популярность благодаря своей точности в управлении спутниками и межпланетными зондами, особенно в коммерческих и научных приложениях, где приоритет отдается энергоэффективности и долговечности.

- По компоненту системы

По компонентному составу системы рынок космических двигателей подразделяется на сопла, энергетические установки, системы подачи топлива, ракетные двигатели, системы терморегулирования и двигатели малой тяги. Сегмент двигателей малой тяги занял наибольшую долю рынка в 2024 году благодаря его широкому применению на спутниковых и космических аппаратах для управления ориентацией, корректировки орбиты и поддержания положения на орбите. Двигатели играют важнейшую роль в обеспечении стабильности и успешности миссии, особенно на низких околоземных и геостационарных орбитах, где точность движений имеет решающее значение.

Ожидается, что сегмент блоков обработки энергии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей интеграцией электрических двигательных установок, которые в значительной степени зависят от эффективного распределения энергии. По мере того, как космические аппараты становятся всё более энергозависимыми, особенно в дальнем космосе и коммерческих спутниковых группировках, спрос на передовые решения для обработки энергии растёт.

- Службой поддержки

По видам услуг поддержки рынок космических двигательных установок сегментируется на проектирование, проектирование и эксплуатацию, заправку и поддержку запуска, а также проведение огневых испытаний и испытаний на воздействие окружающей среды. Сегмент проектирования, проектирования и эксплуатации лидировал на рынке с наибольшей долей выручки в 2024 году благодаря растущей сложности двигательных систем и необходимости создания индивидуальных конфигураций, соответствующих требованиям конкретной миссии. Рост инвестиций в космические исследования и разработку спутников ещё больше подчеркнул важность детального проектирования двигательных установок и поддержки миссий в режиме реального времени.

Ожидается, что сегмент заправки и поддержки запуска будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено резким ростом числа запусков спутников и многоразовых ракет. Эффективные и безопасные процессы заправки имеют решающее значение для успеха миссии, а достижения в области криогенной обработки и автоматизации повышают надежность запусков и сокращают сроки выполнения.

- По орбите

В зависимости от орбиты рынок космических двигателей сегментируется на орбиты за пределами геосинхронной орбиты, геосинхронную орбиту, низкую околоземную орбиту и среднюю околоземную орбиту. На сегмент низкой околоземной орбиты пришлась наибольшая доля выручки в 2024 году благодаря растущему развертыванию спутниковых группировок для связи, наблюдения Земли и широкополосного доступа в Интернет. Более короткое время повторного обзора и меньшая задержка, связанные с низкой околоземной орбитой, делают её привлекательной для коммерческих операторов.

Ожидается, что сегмент орбиты за пределами геосинхронной орбиты будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать миссии в дальний космос, межпланетные исследования и увеличение инвестиций в программы по исследованию Луны и Марса. Эти миссии требуют передовых технологий двигательных установок, способных эффективно работать в экстремальных и продолжительных условиях.

- По платформе

В зависимости от платформы рынок космических двигателей подразделяется на капсульные/грузовые, межпланетные космические аппараты и зонды, ракеты-носители и спутники. Спутниковый сегмент занимал наибольшую долю рынка по выручке в 2024 году благодаря бурному развитию спутниковых услуг, таких как навигация, визуализация и связь. Рост государственных и частных спутниковых программ значительно увеличивает спрос на двигатели как для малых, так и для крупных платформ.

Ожидается, что сегмент межпланетных космических аппаратов и зондов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку правительства и частные компании сосредоточатся на миссиях к Марсу, астероидам и внешним планетам. Эти исследовательские проекты в значительной степени зависят от современных двигательных установок, обеспечивающих длительные полёты, манёвренность и безопасное возвращение или длительное развертывание.

- Конечным пользователем

По типу конечного пользователя рынок космических двигателей сегментируется на коммерческие компании, операторов и владельцев спутников, поставщиков услуг по запуску космических аппаратов, государственные и оборонные компании, Министерство обороны, национальные космические агентства и другие. Сегмент государственных и оборонных компаний доминировал на рынке с самой высокой долей выручки в 2024 году благодаря постоянным инвестициям в национальную безопасность, наблюдение и стратегические космические миссии. Национальные космические программы США, России, Китая и Индии активно финансируют инновации в области двигателей для исследований и обеспечения оборонной готовности.

Ожидается, что коммерческий сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой коммерциализацией космоса, растущим интересом со стороны частных компаний и расширением использования спутников для передачи данных, логистики и анализа данных о Земле. Выход новых игроков и более широкая финансовая поддержка частных космических проектов меняют динамику конечных пользователей в секторе двигателестроения.

Региональный анализ рынка космических двигателей

• Северная Америка доминировала на мировом рынке космических двигателей с наибольшей долей выручки в 42,7% в 2024 году, что обусловлено значительными инвестициями в развертывание спутников, программы исследования дальнего космоса и сильным присутствием ведущих аэрокосмических компаний.

• Регион выигрывает от увеличения государственных космических бюджетов, особенно в США, что стимулирует разработку современных двигательных установок как для коммерческих, так и для оборонных миссий.

• Постоянное сотрудничество между космическими агентствами и частными компаниями, а также хорошо налаженная инфраструктура запуска продолжают стимулировать внедрение инновационных технологий двигателей по всей Северной Америке.

Обзор рынка космических двигателей в США

В 2024 году на долю США пришлась наибольшая доля рынка космических двигателей в Северной Америке, чему способствовал растущий спрос на многоразовые ракеты-носители и межпланетные миссии. Инициативы НАСА и Министерства обороны, а также бурно развивающийся сектор коммерческой космонавтики, возглавляемый такими компаниями, как SpaceX, Blue Origin и Northrop Grumman, стимулируют развитие технологий двигателей. Растущий интерес к исследованию окололунного пространства и миссиям на Марс также активизировал усилия по разработке ядерных и электрических двигательных установок, что гарантирует США лидирующие позиции в области глобальных инноваций в области космических двигателей.

Обзор европейского рынка космических двигателей

Ожидается, что европейский рынок космических двигателей будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в спутниковые группировки, межправительственными космическими проектами и переходом к устойчивым двигательным системам. Такие агентства, как Европейское космическое агентство (ЕКА), отдают приоритет электрическим двигателям для будущих миссий, а ряд инициатив ЕС поддерживают исследования в области малоэмиссионных двигателей. Регион также выигрывает от высокоскоординированной аэрокосмической отрасли и растущего государственно-частного партнерства, ориентированного на долгосрочную устойчивость космической деятельности.

Обзор рынка космических двигателей в Великобритании

Ожидается, что рынок космических двигателей в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать национальные программы, направленные на развитие спутникового потенциала и строительство собственных стартовых площадок. Государственная поддержка миссий на низкой околоземной орбите и запусков малых спутников повышает спрос на компактные и эффективные двигательные системы. Кроме того, рост числа британских стартапов в области космических двигателей и стратегическое развитие космодромов Корнуолл и Сазерленд, как ожидается, укрепят позиции страны в экосистеме космических двигателей.

Обзор рынка космических двигателей в Германии

Ожидается, что рынок космических двигателей в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря лидерству страны в производстве космических компонентов и приверженности разработке экологичных двигателей. Вклад Германии в миссии ЕКА и её ориентация на водородные и электрические технологии стимулируют инновации в этом сегменте. Благодаря развитой инфраструктуре НИОКР и сотрудничеству между государством и промышленностью, Германия становится важнейшим участником разработки и поставок компонентов двигателей нового поколения по всей Европе.

Обзор рынка космических двигателей в Азиатско-Тихоокеанском регионе

Ожидается, что рынок космических двигателей в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено эскалацией развертывания спутников, увеличением бюджетов на оборонный космос и развитием частных аэрокосмических стартапов в таких странах, как Китай, Индия и Япония. Национальные космические программы делают упор на собственные возможности запуска и межпланетные исследования, что приводит к росту спроса на химические, электрические и ядерные двигательные установки. Инвестиции региона в космодромы, исследовательские центры и государственно-частные предприятия превращают его в глобальный центр разработки двигателей.

Обзор рынка космических двигателей в Японии

Ожидается, что рынок космических двигателей в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря постоянным инновациям JAXA и ведущих производителей аэрокосмической техники. Стратегические инициативы Японии сосредоточены на исследовании Луны, полётах к астероидам и расширении возможностей малых спутников, что обуславливает потребность в эффективных двигательных системах. Акцент страны на миниатюрных электрических двигателях и международное сотрудничество, такое как программа Artemis, усиливает её влияние как в коммерческих, так и в научных космических проектах.

Обзор рынка космических двигателей в Китае

Китайский рынок космических двигателей обеспечил себе наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря активному расширению национальной космической программы и значительным инвестициям как в пилотируемые, так и в беспилотные миссии. Разработка Китаем многоразовых ракет, электродвигателей для спутников и концепций ядерных двигателей подчёркивает его намерение занять лидирующие позиции в области космических технологий. Присутствие государственных компаний и быстро растущая сеть частных аэрокосмических компаний дополнительно укрепляют возможности Китая по поставке и масштабированию технологий двигателей в различных орбитальных областях.

Доля рынка космических двигателей

В отрасли космического движения лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Accion Systems (США)

- Корпорация IHI (Япония)

- Ball Corporation (США)

- Dawn Aerospace (Новая Зеландия)

- САФРАН (Франция)

- SPACEX (США)

- Northrop Grumman (США)

- BLUE ORIGIN LLC (США)

- Moog Inc. (США)

- Корпорация Lockheed Martin (США)

- OHB SE (Германия)

- Корпорация Sierra Nevada (США)

- Фалес (Франция)

- Honeywell International Inc. (США)

- Airbus (Франция)

- Cobham Limited (Великобритания)

- L3Harris Technologies, Inc. (США)

- Боинг (США)

Последние разработки на мировом рынке космических двигателей

- В декабре 2023 года компания Blue Origin заключила контракт NASA Launch Services II с неограниченной поставкой и неограниченным количеством (IDIQ), что стало ключевым событием в сфере космических запусков. Соглашение позволит многоразовому орбитальному космическому аппарату New Glenn компании запускать ряд миссий NASA, включая планетарные спутники, спутники наблюдения Земли, исследовательские спутники и научные спутники. Ожидается, что эта инициатива значительно расширит возможности NASA в области запуска, одновременно способствуя экономически эффективным и устойчивым космическим миссиям.

- В феврале 2023 года компания Blue Origin была выбрана Программой пусковых услуг НАСА (LSP) для поддержки миссии ESCAPADE, направленной на изучение магнитосферы Марса. Миссия будет использовать многоразовую ракету-носитель New Glenn, что станет важной вехой в интеграции инновационных многоразовых космических технологий. Это достижение способствует достижению долгосрочных целей НАСА по исследованию дальнего космоса и обеспечению устойчивости орбитальных перевозок.

- В феврале 2023 года компания Thales Alenia Space подписала контракт с Корейским институтом аэрокосмических исследований (KARI) на поставку интегрированных электродвигательных систем для спутника GEO-KOMPSAT-3 (GK3). Это партнерство направлено на повышение эксплуатационной эффективности спутника и продление срока его службы. Эта разработка укрепляет лидирующие позиции Thales Alenia Space в области технологий спутниковых двигателей и поддерживает амбиции Кореи в области развития передовых спутниковых возможностей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.