Global Speed Sensor Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.09 Billion

USD

14.68 Billion

2024

2032

USD

10.09 Billion

USD

14.68 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 14.68 Billion | |

| % | |

|

Сегментация мирового рынка датчиков скорости по технологии (датчик Холла, датчик переменного сопротивления (VR), индуктивный, магниторезистивный (MR), оптический, доплеровский и другие), области применения (автомобилестроение, аэрокосмическая и оборонная промышленность, промышленное производство, бытовая электроника, здравоохранение и другие), типу (датчик скорости колеса, датчик скорости двигателя, датчик приближения, датчик скорости передачи и другие) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка датчиков скорости?

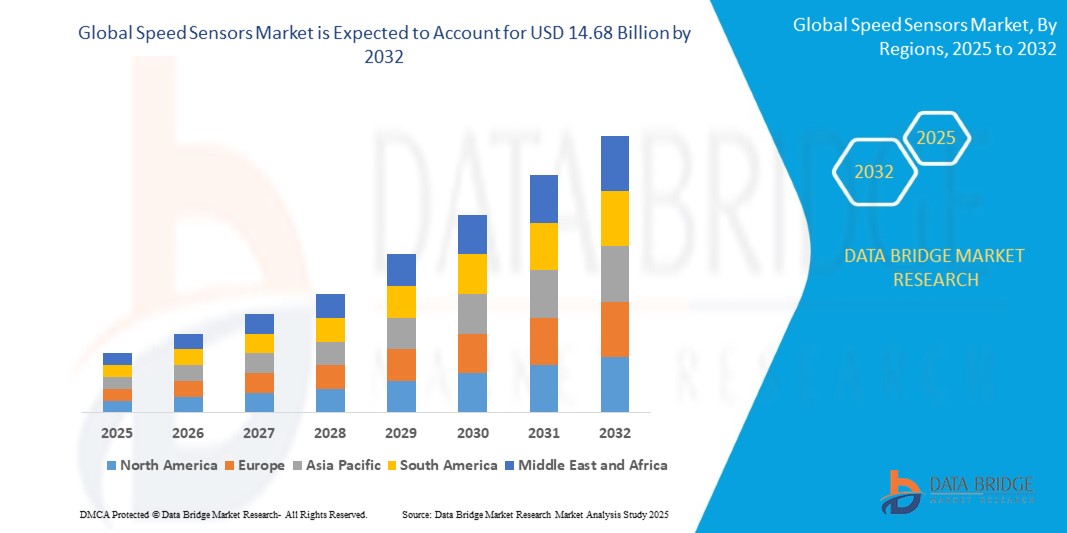

- Объем мирового рынка датчиков скорости в 2024 году оценивался в 10,09 млрд долларов США , а к 2032 году , как ожидается, он достигнет 14,68 млрд долларов США при среднегодовом темпе роста 4,80% в прогнозируемый период.

- Глобальный рынок датчиков скорости охватывает отрасль, занимающуюся производством, дистрибуцией и продажей датчиков, предназначенных для измерения скорости объектов или систем. Датчики скорости используются в различных секторах, включая автомобилестроение, аэрокосмическую промышленность, промышленное производство, бытовую электронику и здравоохранение, для мониторинга и управления скоростью процессов, машин, транспортных средств и устройств. Эти датчики предоставляют критически важные данные для оптимизации производительности, обеспечения безопасности и повышения эффективности в различных приложениях.

Каковы основные выводы рынка датчиков скорости?

- Растущее внимание к системам безопасности автомобилей, таким как антиблокировочная система тормозов (ABS), система электронного контроля устойчивости (ESC) и адаптивный круиз-контроль (ACC), обуславливает рост спроса на датчики скорости в автомобильном секторе. Датчики скорости играют ключевую роль в работе этих систем безопасности, предоставляя точные данные о скорости для мониторинга и управления в режиме реального времени.

- Северная Америка доминировала на рынке датчиков скорости с наибольшей долей выручки в 33,25% в 2024 году, чему способствовал высокий спрос в автомобильном и промышленном секторах.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке датчиков скорости со среднегодовым темпом роста 11,54% в период с 2025 по 2032 год, что обусловлено ростом производства автомобилей, промышленной цифровизацией и расширением производства электроники в Китае, Индии и Японии.

- Сегмент датчиков Холла доминировал на рынке с наибольшей долей выручки в 31,5% в 2024 году благодаря его широкому использованию в автомобильных системах и промышленных приложениях для определения вращательной и линейной скорости.

Отчет о сфере применения и сегментации рынка датчиков скорости

|

Атрибуты |

Ключевые данные о рынке датчиков скорости |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке датчиков скорости?

« Интеграция с IoT и решениями по предиктивному обслуживанию »

- Важной тенденцией, определяющей рынок датчиков скорости, является растущая интеграция датчиков скорости с платформами Интернета вещей (IoT) и системами предиктивного обслуживания в промышленности и автомобилестроении. Эта тенденция способствует улучшению мониторинга производительности в режиме реального времени, обнаружения неисправностей и повышению эксплуатационной эффективности.

- Производители встраивают датчики скорости в более широкие системы мониторинга состояния, которые используют аналитику данных и машинное обучение для прогнозирования потенциальных отказов оборудования до их возникновения, тем самым минимизируя время простоя и затраты на техническое обслуживание. Например, компания ABB разработала системы с интегрированными датчиками, которые помогают промышленным пользователям прогнозировать отказы электродвигателей и вращающегося оборудования.

- В автомобильной отрасли переход на электрификацию и автономное вождение обуславливает спрос на передовые датчики скорости, способные взаимодействовать с системами электронного контроля устойчивости (ESC), современными системами помощи водителю (ADAS) и системами контроля тяги. Эти датчики обеспечивают точную обратную связь в режиме реального времени для таких функций, как круиз-контроль, торможение и ускорение.

- Интеграция с беспроводной связью и облачными панелями управления еще больше улучшает обзор состояния оборудования, предоставляя операторам полезную информацию для эффективного распределения ресурсов.

- Этот сдвиг побуждает производителей разрабатывать интеллектуальные, компактные и высокоточные датчики, которые предлагают как аналоговые, так и цифровые выходы, совместимые со стандартами Индустрии 4.0.

- По мере того, как прогнозная аналитика и диагностика в реальном времени становятся стандартом, ожидается рост спроса на многофункциональные датчики скорости в секторах производства, логистики и мобильности по всему миру.

Каковы основные движущие силы рынка датчиков скорости?

- Растущий спрос на автоматизированные и подключенные транспортные средства, а также быстрое внедрение промышленной автоматизации являются ключевыми факторами, стимулирующими рынок датчиков скорости. Эти датчики критически важны для мониторинга производительности и повышения безопасности систем в автомобильной, аэрокосмической, робототехнической и производственной сферах.

- Например, в январе 2024 года корпорация Denso объявила о разработке датчика скорости вращения нового поколения, предназначенного специально для платформ электромобилей, что позволит повысить точность управления двигателями и инверторами.

- В промышленном секторе потребность в точном измерении скорости насосов, двигателей, турбин и конвейеров растёт в связи с повышением эксплуатационной эффективности и аналитики в режиме реального времени. Это создаёт устойчивый спрос на магнитные и оптические датчики скорости.

- Кроме того, нормативные требования по повышению безопасности транспортных средств и топливной экономичности в США, Европе и Китае ускоряют внедрение датчиков скорости в блоки управления трансмиссией, антиблокировочные системы тормозов (ABS) и автоматические трансмиссии.

- Рост числа установок возобновляемой энергии, таких как ветряные турбины, где скорость вращения играет решающую роль в оптимизации энергопотребления, также способствует росту спроса. Датчики скорости помогают максимально эффективно улавливать энергию и защищают от сбоев, вызванных превышением скорости.

Какой фактор препятствует росту рынка датчиков скорости?

- Одной из основных проблем на рынке датчиков скорости является чувствительность датчиков к суровым условиям окружающей среды, таким как экстремальные температуры, влажность, пыль и вибрация, что может привести к снижению точности или отказу датчика.

- Например, для применения во внедорожных транспортных средствах, аэрокосмической технике и морских системах требуются прочные датчики с высокой прочностью, однако повышенная сложность и стоимость таких датчиков могут препятствовать их внедрению, особенно на чувствительных к стоимости рынках.

- Кроме того, ценовая конкуренция со стороны недорогих небрендированных или региональных производителей, особенно в Азиатско-Тихоокеанском регионе, может привести к снижению рентабельности премиальных брендов и сокращению общих инвестиций в НИОКР и инновации.

- Еще одним ограничением является нехватка квалифицированного персонала для внедрения, калибровки и обслуживания интеллектуальных сенсорных систем, особенно на малых и средних предприятиях, переходящих на автоматизацию.

- Хотя такие компании, как Honeywell и Bosch, решают эти проблемы с помощью прочных упаковочных материалов и адаптивных технологий обработки сигналов, высокая первоначальная стоимость установки интеллектуальных промышленных сенсорных сетей остается препятствием.

- Чтобы преодолеть эти препятствия, отрасль должна сосредоточиться на повышении надежности датчиков, предлагая экономически эффективные решения повышенной прочности и продвигая программы обучения, чтобы вооружить персонал навыками, необходимыми для эффективного управления интегрированными в датчики системами.

Как сегментирован рынок датчиков скорости?

Рынок сегментирован по признаку технологии, области применения и типа.

• По технологии

В зависимости от технологии рынок датчиков скорости подразделяется на датчики Холла, датчики переменного сопротивления (VR), индуктивные, магниторезистивные (MR), оптические, доплеровские и другие. Сегмент датчиков Холла доминировал на рынке с наибольшей долей выручки в 31,5% в 2024 году благодаря широкому применению в автомобильных системах и промышленных приложениях для измерения угловой и линейной скорости. Датчики Холла отличаются высокой надежностью, компактностью и экономичностью, что делает их предпочтительным выбором во многих отраслях.

Ожидается, что сегмент магниторезистивных датчиков (МР) будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено растущим спросом на датчики с высоким разрешением и повышенной чувствительностью в электромобилях (ЭМ) и прецизионном автоматизированном оборудовании.

• По применению

По сфере применения рынок сегментируется на следующие отрасли: автомобилестроение, аэрокосмическая и оборонная промышленность, промышленное производство, потребительская электроника, здравоохранение и другие. Автомобильный сегмент занимал наибольшую долю рынка – 38,7% – в 2024 году благодаря растущей интеграции датчиков скорости в системы безопасности транспортных средств, такие как ABS, ESC и ADAS. Стремительное внедрение электромобилей и технологий автономного вождения ещё больше увеличивает потребность в передовых компонентах для измерения скорости.

Прогнозируется, что сегмент промышленного производства будет расти самыми быстрыми темпами благодаря более широкому внедрению Индустрии 4.0, систем предиктивного обслуживания и мониторинга оборудования в режиме реального времени на всех производственных линиях.

• По типу

По типу рынок датчиков скорости подразделяется на датчики скорости колеса, датчики скорости двигателя, датчики приближения, датчики скорости трансмиссии и другие. Сегмент датчиков скорости колеса доминировал на рынке, обеспечив наибольшую долю выручки в 29,4% в 2024 году, что обусловлено его важнейшей ролью в системах торможения и курсовой устойчивости транспортных средств. Спрос на них высок как для легковых, так и для коммерческих автомобилей, особенно в свете глобальных норм безопасности.

Ожидается, что сегмент датчиков скорости трансмиссии будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год в связи с их растущим использованием для оптимизации топливной экономичности, времени переключения передач и производительности силового агрегата, особенно в современных гибридных и электрических трансмиссиях.

Какой регион занимает наибольшую долю рынка датчиков скорости?

- Северная Америка доминировала на рынке датчиков скорости с наибольшей долей выручки в 33,25% в 2024 году, чему способствовал высокий спрос в автомобильном и промышленном секторах.

- Раннее внедрение в регионе передовых транспортных технологий, включая ADAS и электромобили, наряду с широким применением автоматизации производства, существенно способствует росту

- Присутствие крупных автопроизводителей, компаний, занимающихся промышленной автоматизацией, и поставщиков сенсорных технологий обеспечивает постоянные инновации и высокий спрос. Кроме того, строгие нормы безопасности и выбросов в США и Канаде продолжают стимулировать интеграцию датчиков скорости в ключевые системы транспортных средств и оборудования.

Обзор рынка датчиков скорости в США

На рынок датчиков скорости США в 2024 году пришлось 81% от общей выручки Северной Америки. Это обусловлено масштабным автомобильным производством, инвестициями в «умные» фабрики и активными НИОКР в области сенсорных технологий. В условиях ужесточения нормативных требований к топливной экономичности и выбросам датчики скорости всё чаще интегрируются в системы трансмиссии, ABS и управления двигателем. Росту также способствуют расширение инфраструктуры электромобилей и партнёрство технологических компаний с производителями оригинального оборудования (OEM) для разработки автомобилей нового поколения, оснащённых точными датчиками.

Обзор европейского рынка датчиков скорости

Ожидается, что рынок датчиков скорости в Европе будет стабильно расти в течение прогнозируемого периода, чему будет способствовать электрификация автомобильной промышленности и промышленная автоматизация в таких странах, как Германия, Франция и Италия. Учитывая, что законодательство ЕС способствует развитию экологически чистой мобильности и обязательным функциям безопасности, таким как ABS и ESC, спрос на датчики скорости остается высоким. Более того, инициативы в области интеллектуального производства в регионе увеличивают спрос на датчики движения в машиностроении и робототехнике.

Обзор рынка датчиков скорости в Великобритании

Ожидается, что рынок датчиков скорости в Великобритании будет расти значительными среднегодовыми темпами до 2032 года благодаря инвестициям в испытания беспилотных транспортных средств и внедрению интеллектуальной инфраструктуры. Акцент на устойчивом транспорте в сочетании со стимулированием внедрения электромобилей и экологичного производства способствует интеграции интеллектуальных сенсорных технологий, включая датчики скорости, в различные сферы применения.

Обзор рынка датчиков скорости в Германии

Рынок датчиков скорости в Германии остаётся одним из самых устойчивых в Европе благодаря лидерству страны в автомобильной промышленности и промышленном машиностроении. Датчики скорости являются неотъемлемой частью современных трансмиссий, робототехнических систем и машиностроения, при этом спрос растёт в таких секторах, как аэрокосмическая промышленность, здравоохранение и возобновляемая энергетика. Ожидается, что ориентация Германии на инновации и точное машиностроение будет способствовать устойчивому внедрению этих технологий в течение прогнозируемого периода.

Какой регион является самым быстрорастущим на рынке датчиков скорости?

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке датчиков скорости со среднегодовым темпом роста 11,54% в период с 2025 по 2032 год. Это обусловлено ростом производства автомобилей, цифровизацией промышленности и расширением производства электроники в Китае, Индии и Японии. Быстрое развитие инфраструктуры, благоприятная государственная политика и расширение местных производственных мощностей делают датчики скорости более доступными и недорогими. Стремление к электромобилям и автономным системам дополнительно стимулирует спрос в регионе.

Обзор рынка датчиков скорости в Японии

Рынок датчиков скорости в Японии набирает обороты благодаря развитой автомобильной экосистеме и сильному присутствию в производстве полупроводников. Датчики скорости широко используются в высокотехнологичных приложениях, включая робототехнику, решения для обеспечения мобильности для пожилых людей и автоматизированные транспортные системы. Ключевыми факторами роста являются постоянные инновации и предпочтение потребителями точности и надежности.

Обзор рынка датчиков скорости в Китае

Китайский рынок датчиков скорости занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря государственным инициативам в области умных городов и доминированию в мировом производстве электроники и автомобилей. Китайские производители датчиков быстро масштабируются, предлагая экономически эффективные решения для различных секторов, включая электромобильность, промышленный Интернет вещей и потребительскую электронику. Ожидается, что ориентация Китая на технологическую самодостаточность будет способствовать дальнейшему росту спроса на датчики и инноваций.

Какие компании являются ведущими на рынке датчиков скорости?

Лидерами отрасли датчиков скорости являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Robert Bosch GmbH (Германия)

- Continental AG (Германия)

- Корпорация Denso (Япония)

- Honeywell International Inc. (США)

- Allegro Microsystems, LLC (США)

- Infineon Technologies AG (Германия)

- Delphi Technologies (Великобритания)

- NXP Semiconductors (Нидерланды)

- Sensata Technologies, Inc. (США)

- STMicroelectronics (Швейцария)

- Texas Instruments Incorporated (США)

Каковы последние тенденции на мировом рынке датчиков скорости?

- В мае 2023 года компания ON Semiconductor (США) представила семейство автомобильных датчиков изображения Hyperlux, обладающих передовым в отрасли сверхвысоким динамическим диапазоном (HDR) 150 дБ и подавлением мерцания светодиодов (LFM). Эта инновация направлена на улучшение видимости и производительности систем ADAS и систем автономного вождения нового поколения.

- В июне 2022 года компания Allegro MicroSystems, Inc. (США) представила два новых магнитных датчика положения, A33110 и A33115, специально разработанных для обеспечения точности, необходимой современным системам помощи водителю (ADAS). Этот запуск подтверждает стремление компании предоставлять надежные сенсорные решения для обеспечения безопасности и автоматизации транспортных средств.

- В мае 2022 года компания Infineon Technologies AG (Германия) представила радарный датчик XENSIV 60 ГГц, разработанный для применения в салоне автомобиля, например, для обнаружения пассажиров и оповещения о безопасности детей. Этот продукт укрепляет позиции Infineon в развитии интеллектуальных сенсорных систем для подключенных и автономных автомобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.