Global Spin On Carbon Market

Размер рынка в млрд долларов США

CAGR :

%

USD

247.38 Million

USD

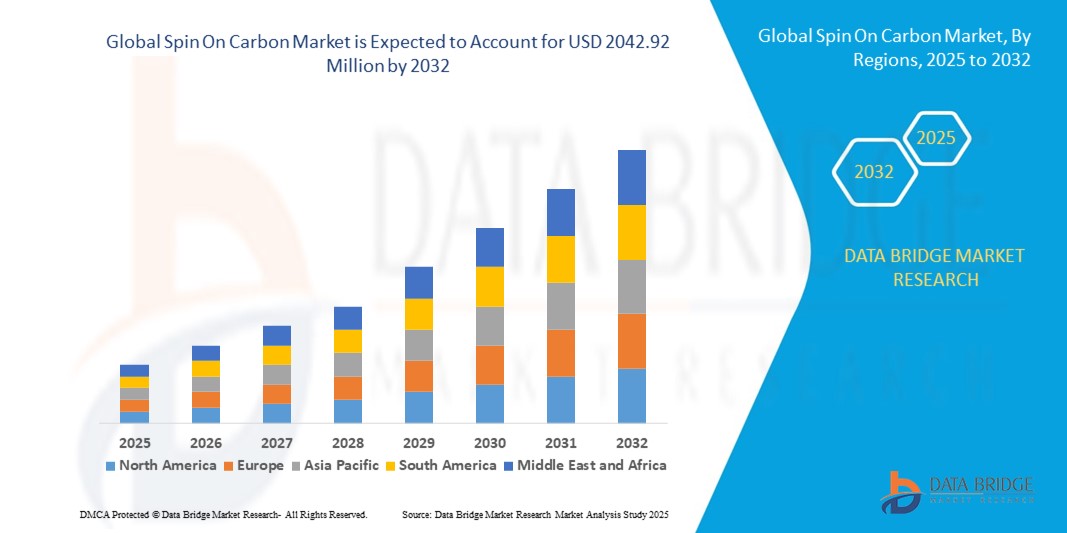

2,042.92 Million

2024

2032

USD

247.38 Million

USD

2,042.92 Million

2024

2032

| 2025 –2032 | |

| USD 247.38 Million | |

| USD 2,042.92 Million | |

| % | |

|

Сегментация мирового рынка спин-на-углероде по области применения (логические устройства, устройства памяти, силовые устройства, МЭМ, фотоника и усовершенствованная упаковка), конечному пользователю (литейные заводы, производители интегрированных устройств (IDM) и аутсорсинг сборки и тестирования полупроводников (OSAT)), типу материала (горячетемпературный спин-на-углероде и нормальнотемпературный спин-на-углероде) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка выбросов углерода?

- Объем мирового рынка квот на выбросы углерода оценивается в 247,38 млн долларов США в 2024 году и, как ожидается , достигнет 2042,92 млн долларов США к 2032 году при среднегодовом темпе роста 30,20% в течение прогнозируемого периода.

- Суть углеродного рынка заключается в покупке и продаже углеродных кредитов, позволяющих компаниям и странам компенсировать свои выбросы углерода. Он функционирует по принципу спроса и предложения, при этом кредиты представляют собой право на выбросы определённого количества углекислого газа.

- Через этот рынок участники могут инвестировать в проекты по сокращению выбросов или приобретать кредиты для соблюдения нормативных требований или добровольных обязательств. В то время как мир ищет решения для смягчения последствий изменения климата, углеродный рынок играет решающую роль в стимулировании усилий по сокращению выбросов углерода в глобальном масштабе.

Каковы основные выводы рынка Spin On Carbon?

- Национальная и международная политика играет решающую роль на углеродных рынках, устанавливая целевые показатели выбросов, внедряя механизмы ограничения выбросов и торговли квотами на выбросы и поощряя инициативы по сокращению углеродного следа. Эти правила обеспечивают основу для деятельности компаний, влияя на их решения и инвестиции, связанные с углеродом.

- Постоянные инновации в области возобновляемой энергетики, технологий улавливания и хранения углерода, а также решений по энергоэффективности существенно влияют на динамику углеродных рынков. Эти достижения меняют соотношение спроса и предложения, направляя инвестиции в более чистые технологии и влияя на рыночную динамику.

- Азиатско-Тихоокеанский регион лидировал на рынке квот на выбросы углерода, завоевав наибольшую долю выручки в 32,5% в 2024 году благодаря быстрой урбанизации, внедрению технологий и растущему спросу на умные дома и подключенные здания.

- По прогнозам, в Северной Америке будет зарегистрирован самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено широким внедрением технологий умного дома, высокой осведомленностью потребителей и растущим спросом на интегрированные с искусственным интеллектом и голосовыми системами управления выбросами углерода.

- Сегмент логических устройств доминировал на рынке углеродных технологий, завоевав наибольшую долю рынка в 36,8% в 2024 году, что обусловлено его важнейшей ролью в высокопроизводительных микропроцессорах, графических процессорах и приложениях на кристалле.

Объем отчета и сегментация рынка выбросов углерода

|

Атрибуты |

Ключевые данные о рынке Spin On Carbon |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке спин-он-углерода?

Расширенная интеграция полупроводников и оптимизированные для ИИ материалы

- Ключевой тенденцией, определяющей развитие мирового рынка углеродных технологий, является растущее использование современных материалов, оптимизированных для полупроводниковых приложений, в сочетании с проектированием и оптимизацией технологических процессов с использованием искусственного интеллекта . Эти технологии позволяют производителям повышать производительность, надежность и масштабируемость полупроводниковых устройств.

- Например, компания Brewer Science, Inc. представила на выставке SEMICON Taiwan 2023 высокоэффективные рецептуры на основе вращающегося углерода, уделив особое внимание повышению адгезии, однородности и термостойкости для современных упаковочных приложений, подчеркнув растущую важность инноваций в области материалов.

- Интеграция ИИ в процессы спин-на-углероде упрощает предиктивный контроль качества, оптимизирует параметры осаждения и повышает снижение дефектов, обеспечивая высокий выход годных и стабильную производительность в производстве полупроводников. Ведущие поставщики используют машинное обучение для точной настройки рецептур для фотоники, силовых устройств и устройств памяти.

- Бесшовное внедрение спин-он-углеродных материалов в сложные полупроводниковые стеки, такие как логические, запоминающие и силовые устройства, позволяет добиться миниатюризации, высокоплотной компоновки и улучшения электрических характеристик, создавая унифицированную и эффективную архитектуру устройства.

- Эта тенденция к созданию более интеллектуальных, высокопроизводительных и специализированных углеродных материалов меняет процессы производства полупроводников. Такие компании, как JSR Micro и Merck KGaA, разрабатывают составы нового поколения с более высокой термостойкостью и совместимостью с процессами сборки полупроводников, управляемыми искусственным интеллектом.

- Спрос на углеродные материалы, оптимизированные для усовершенствованной упаковки, проектирования с использованием ИИ и высокоплотной интеграции, стремительно растет среди производителей полупроводников, IDM-компаний и поставщиков OSAT, поскольку во всем мире растут требования к сложности и производительности устройств.

Каковы основные движущие силы рынка спин-он-углерода?

- Растущее внедрение передовых технологий корпусирования, включая 3D-ИС, корпусирование на уровне пластин и высокоплотные межсоединения, является основным фактором роста рынка углеродных квот.

- Например, в августе 2023 года компания Brewer Science представила новые решения на основе углерода, направленные на достижение превосходной адгезии и однородности в усовершенствованной упаковке, что способствует их внедрению среди производителей полупроводников.

- Растущий спрос на миниатюрные, высокопроизводительные устройства в потребительской электронике , автомобильной электронике и центрах обработки данных еще больше усиливает потребность в оптимизированных углеродных материалах.

- Более того, рост производства полупроводников с помощью искусственного интеллекта и предиктивной разработки материалов повышает эффективность процесса, выход продукции и надежность устройств, тем самым способствуя более широкой интеграции спин-углеродных технологий.

- Значительный рост производства полупроводников в Азиатско-Тихоокеанском регионе и Северной Америке, поддерживаемый инвестициями в литейные заводы, IDM и OSAT, обуславливает устойчивый спрос на высококачественные углеродные материалы, получаемые методом центрифугирования.

Какой фактор препятствует росту рынка спин-он-углерода?

- Одной из основных проблем на рынке углеродных технологий является высокая стоимость и техническая сложность, связанные с производством, особенно для высокотемпературных и современных составов, используемых в специализированных полупроводниковых приложениях.

- Ограничения в цепочке поставок сырья и химикатов, необходимых для спин-эпоксидного осаждения углерода, могут привести к нестабильности и ограничить масштабируемость, особенно в периоды геополитических потрясений или узких мест в производстве.

- Кроме того, проблемы чувствительности процесса и совместимости с различными стеками полупроводников могут потребовать обширных исследований и разработок, а также адаптации, что создает препятствия для новых участников рынка или небольших производителей.

- Необходимость в квалифицированном персонале и управлении процессом на основе искусственного интеллекта для бездефектного осаждения увеличивает эксплуатационную сложность и затраты, что может ограничить внедрение в сегментах, чувствительных к стоимости.

- Несмотря на усилия таких крупных игроков, как Merck KGaA, JSR Micro и Brewer Science, по оптимизации процессов и улучшению характеристик материалов, нишевый характер применения спин-углерода сдерживает быстрое проникновение на рынок.

- Решение этих проблем посредством инновационных процессов, оптимизации затрат и сотрудничества с производителями полупроводников будет иметь решающее значение для долгосрочного роста рынка квот на выбросы углерода.

Как сегментирован рынок Spin On Carbon?

Рынок сегментирован по принципу применения, конечного пользователя и типа материала.

- По применению

По областям применения рынок логических устройств, основанных на углеродном следе, подразделяется на логические устройства, запоминающие устройства, силовые устройства, МЭМС, фотонику и усовершенствованную корпусную технику. Сегмент логических устройств доминировал на рынке логических устройств, обеспечив наибольшую долю рынка в 36,8% в 2024 году, что обусловлено его важнейшей ролью в высокопроизводительных микропроцессорах, графических процессорах и системах на кристалле (SoC). Высокий спрос на миниатюрные и высокоскоростные логические схемы в потребительской электронике и вычислительной технике стимулирует их внедрение, при этом сегмент выигрывает от постоянных инноваций в области технологий искусственного интеллекта и облачных вычислений.

Ожидается, что сегмент устройств памяти будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать быстрый рост технологий NAND, DRAM и новых энергонезависимых технологий памяти. Растущие потребности в памяти для центров обработки данных, мобильных устройств и корпоративных приложений обуславливают спрос на материалы на основе углеродного волокна, оптимизированные для производства памяти.

- Конечным пользователем

По типу конечного потребителя рынок спин-он-углеродных компонентов сегментируется на литейные заводы, производителей интегрированных устройств (IDM) и аутсорсинговые сборочные и испытательные полупроводниковые компоненты (OSAT). Сегмент IDM обеспечил наибольшую долю рынка в 2024 году благодаря компаниям, разрабатывающим и производящим собственные полупроводниковые приборы. Вертикальная интеграция позволяет IDM оптимизировать использование спин-он-углеродных компонентов в производственных процессах, сохраняя при этом стабильность характеристик и стандарты качества.

Ожидается, что сегмент OSAT будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено ростом аутсорсинга услуг по сборке и тестированию полупроводников, особенно в Азиатско-Тихоокеанском регионе, где критически важны экономически эффективное производство и быстрые сроки выполнения заказов.

- По типу материала

В зависимости от типа материала рынок спин-на-углероде сегментируется на высокотемпературные спин-на-углероде и нормальнотемпературные спин-на-углероде. Сегмент высокотемпературных спин-на-углероде доминировал на рынке, обеспечив наибольшую долю выручки в 54,2% в 2024 году благодаря его превосходной термостойкости и совместимости с передовыми технологиями производства полупроводников. Способность этого материала выдерживать высокотемпературный отжиг и травление делает его незаменимым для высокопроизводительных логических схем и устройств памяти.

Ожидается, что сегмент углеродных материалов для нормальных температур будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год. Он будет востребован в чувствительных к стоимости приложениях и новых технологиях корпусирования полупроводников, не требующих экстремальной термостойкости.

Какой регион занимает наибольшую долю рынка выбросов углерода?

- Азиатско-Тихоокеанский регион лидировал на рынке углеродных технологий, обеспечив наибольшую долю выручки в 32,5% в 2024 году благодаря быстрой урбанизации, внедрению технологий и растущему спросу на умные дома и подключенные здания. Такие страны, как Китай, Япония и Индия, лидируют в интеграции углеродных технологий в жилую и коммерческую недвижимость.

- Потребители в регионе все чаще отдают предпочтение системам бесключевого доступа на базе искусственного интеллекта, которые могут интегрироваться с интеллектуальным освещением, термостатами и другими устройствами Интернета вещей, обеспечивая повышенную безопасность и удобство.

- Доминирование Азиатско-Тихоокеанского региона дополнительно подкрепляется крупномасштабным производством компонентов из углеродного волокна, ростом располагаемых доходов и государственными инициативами, способствующими цифровизации и развитию умных городов.

Обзор рынка выбросов углерода в Китае

В 2024 году Китай занял наибольшую долю рынка углеродных квот в Азиатско-Тихоокеанском регионе, чему способствовали рост среднего класса, высокая урбанизация и рост интереса к домашней автоматизации. Акцент страны на развитие «умных городов» и развитие собственного производства повышает доступность и финансовую доступность углеродных квот как для частных, так и для коммерческих потребителей.

Обзор японского рынка выбросов углерода

Рынок квот на выбросы углекислого газа в Японии демонстрирует устойчивый рост, обусловленный высокотехнологичной культурой страны, старением населения и спросом на удобные и безопасные решения для доступа. Интеграция с экосистемами Интернета вещей в домах и офисных зданиях способствует их внедрению, особенно в отношении систем с поддержкой искусственного интеллекта и голосового управления.

Обзор рынка выбросов углерода в Индии

Индийский рынок квот на выбросы углекислого газа стремительно растёт благодаря урбанизации, росту располагаемых доходов и растущему интересу к технологиям «умного дома». Государственные инициативы, поддерживающие цифровую инфраструктуру и проекты «умных городов», ещё больше ускоряют расширение рынка, в то время как местные производители расширяют производство для удовлетворения спроса.

Какой регион является самым быстрорастущим на рынке спин-он-углерода?

Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено широким внедрением технологий «умного дома», высокой осведомленностью потребителей и растущим спросом на решения для снижения выбросов углерода с использованием искусственного интеллекта и голосовых команд. США являются основным локомотивом роста, чему способствуют активные НИОКР, сильное проникновение электронной коммерции и большая потребительская база, ориентированная на удобство и безопасность дома.

Обзор рынка выбросов углерода в США

В 2024 году доля рынка прямых инвестиций в углеродные активы США в выручке Северной Америки была наибольшей благодаря внедрению подключенных устройств, самостоятельному созданию систем умного дома и интеграции с Alexa, Google Assistant и Apple HomeKit. Потребители все больше ценят удобство и безопасность, обеспечиваемые прямыми инвестициями в углеродные активы с использованием искусственного интеллекта и голосового управления.

Обзор рынка выбросов углерода в Канаде

Канадский рынок квот на выбросы углекислого газа стабильно расширяется благодаря государственным стимулам, кампаниям по повышению осведомленности о технологиях «умного дома» и растущему внедрению цифровых решений безопасности в жилых и коммерческих помещениях. Популярность энергоэффективных устройств с искусственным интеллектом стимулирует рост как в городских, так и в пригородных районах.

Какие компании являются ведущими на рынке спин-он-углерода?

Лидерами углеродной отрасли являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Samsung SDI Co., Ltd. (Южная Корея)

- Merck KGaA, Дармштадт (Германия)

- Shin-Etsu Chemical Co., Ltd. (Япония)

- YCCHEM Co., Ltd. (Южная Корея)

- Brewer Science, Inc. (США)

- JSR Micro, Inc. (США)

- KOYJ Co., Ltd. (Южная Корея)

- Irresistible Materials Ltd. (Великобритания)

- Nano-C, Inc. (США)

- DNF Co., Ltd. (Южная Корея)

Каковы последние события на мировом рынке выбросов углерода?

- В сентябре 2023 года компания Samsung Electronics объявила о стратегическом сотрудничестве с AMD с целью развития технологий виртуализированных сетей радиодоступа 5G (VRAN) для трансформации сетей, что подтверждает стремление Samsung к совершенствованию экосистем VRAN и Open RAN и продвижению решений для подключения нового поколения.

- В августе 2023 года компания Brewer Science, Inc. представила инновационные передовые решения в области упаковки на выставке SEMICON Taiwan и саммите Advanced Packaging Summit 2023, продемонстрировав усовершенствования материалов для подложек высокой плотности, оптимизированную адгезию, высокотемпературную стабильность и инновации в области модификации поверхности, что позволило компании занять лидирующие позиции в области усовершенствований в области упаковки полупроводников.

- В феврале 2023 года компания Merck KGaA расширила свое присутствие в сфере полупроводниковых решений, открыв новый производственный объект в Гаосюне (Тайвань), строительство которого будет проходить в несколько этапов. Это усилит производственные возможности компании и обеспечит долгосрочный рост в области полупроводниковых материалов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.