Global Spinal Fusion Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.29 Billion

USD

16.80 Billion

2025

2033

USD

11.29 Billion

USD

16.80 Billion

2025

2033

| 2026 –2033 | |

| USD 11.29 Billion | |

| USD 16.80 Billion | |

| % | |

|

Сегментация мирового рынка спондилодеза по типу продукта (межтеловые кейджи, транспедикулярные винты и стержни, а также пластины для спондилодеза), типу процедуры (заднебоковое спондилодез и межтеловое спондилодез), конечному пользователю (больницы, специализированные клиники и амбулаторные хирургические центры ), типу (традиционная процедура спондилодеза, задний поясничный межтеловой спондилодез, передний поясничный межтеловой спондилодез и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка спондилодеза

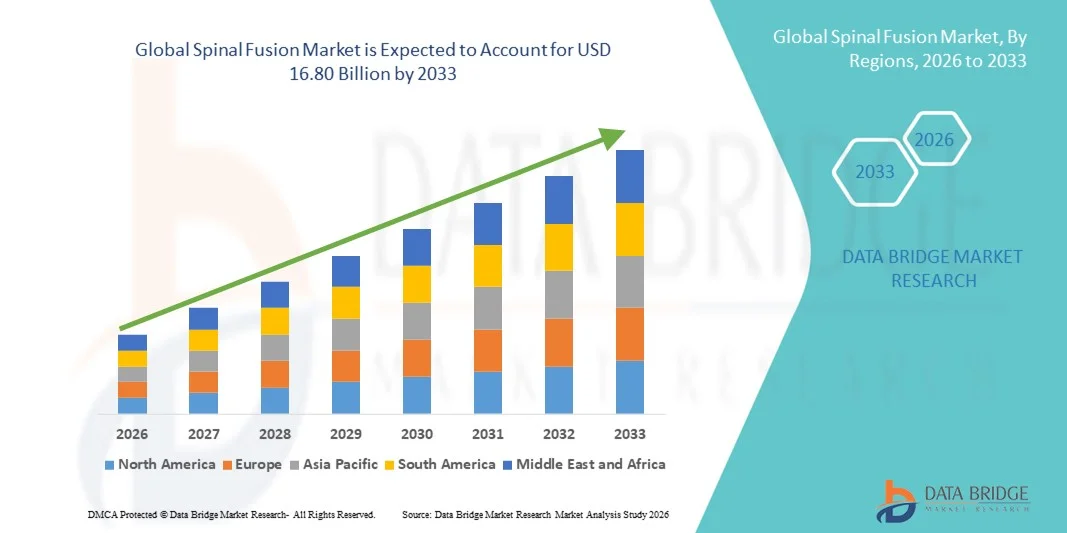

- Объем мирового рынка спондилодеза в 2025 году оценивался в 11,29 млрд долларов США , а к 2033 году , как ожидается, достигнет 16,80 млрд долларов США при среднегодовом темпе роста 5,10% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением распространенности заболеваний позвоночника, развитием малоинвазивных хирургических методов и растущим внедрением современных спинальных имплантатов и инструментов, что приводит к улучшению результатов лечения пациентов и сокращению времени восстановления.

- Кроме того, растущая осведомленность пациентов и поставщиков медицинских услуг о преимуществах процедур спондилодеза в сочетании с увеличением инвестиций в инфраструктуру ортопедического здравоохранения ускоряет внедрение решений по спондилодезу, тем самым значительно стимулируя рост отрасли.

Анализ рынка спондилодеза

- Процедуры спондилодеза приобретают все большую значимость при лечении дегенеративных заболеваний позвоночника, переломов, деформаций и травм, обеспечивая улучшение результатов лечения пациентов и повышение стабильности позвоночника.

- Растущий спрос на спондилодез обусловлен, прежде всего, ростом распространенности заболеваний позвоночника, старением населения, повышением осведомленности о передовых хирургических методах лечения и технологическими инновациями в области хирургических имплантатов и инструментов.

- Северная Америка доминировала на рынке спондилодеза, достигнув наибольшей доли выручки в 42,5% в 2025 году. Это объясняется наличием хорошо развитой инфраструктуры здравоохранения, широким внедрением передовых спинальных имплантатов и инструментов, а также значительными инвестициями в НИОКР со стороны ведущих производителей медицинского оборудования, таких как Medtronic, Stryker и DePuy Synthes. В США продолжается значительный рост числа процедур спондилодеза благодаря повышению осведомленности о заболеваниях позвоночника, благоприятной политике возмещения расходов и растущему спросу на малоинвазивные операции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке спондилодеза в течение прогнозируемого периода, с долей рынка в 27,8% в 2025 году, что обусловлено улучшением доступа к здравоохранению, ростом расходов на здравоохранение, увеличением распространенности заболеваний позвоночника и повышением осведомленности о передовых хирургических методах в таких странах, как Китай, Индия и Япония.

- Сегмент межтелового спондилодеза занял самую большую долю рынка в 51,2% в 2025 году, что объясняется его превосходной биомеханической стабильностью, эффективной декомпрессией и более высокими показателями спондилодеза.

Объем отчета и сегментация рынка спондилодеза

|

Атрибуты |

Ключевые данные о рынке спондилодеза |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка спондилодеза

Технологические достижения и малоинвазивные процедуры

- Значимой и набирающей обороты тенденцией на мировом рынке спондилодеза является растущее внедрение малоинвазивных хирургических методов, современных имплантатов и навигационных процедур. Эти инновации значительно повышают точность хирургических операций, сокращают время восстановления пациентов и улучшают клинические результаты.

- Например, использование спинальных имплантатов, изготовленных на 3D-принтере, и компьютерных навигационных систем позволяет хирургам добиться более высокой точности выравнивания и сращения позвонков, минимизируя осложнения и необходимость повторных операций. Аналогичным образом, новые устройства для межтелового спондилодеза в сочетании с биологическими препаратами всё чаще используются для ускорения и повышения надёжности заживления костей.

- Процедуры спондилодеза с использованием навигации и роботизированной техники позволяют хирургам точно планировать траектории, снижать лучевую нагрузку и оптимизировать размещение винтов и имплантатов. Эти технологии улучшают интраоперационную визуализацию и обеспечивают обратную связь в режиме реального времени, повышая безопасность пациента и сокращая время операции.

- Интеграция биологических препаратов, таких как костные морфогенетические белки (КМБ) и аутологичные стволовые клетки, в спинальные имплантаты дополнительно повышает скорость срастания и долгосрочную стабильность. Такие подходы позволяют разрабатывать персонализированные планы лечения, учитывающие анатомию и состояние пациента.

- Переход к амбулаторным и малоинвазивным операциям на позвоночнике также расширяет доступ к операциям по сращению позвонков, снижает расходы на госпитализацию и обеспечивает более быструю реабилитацию.

- Постоянные инновации в области имплантационных материалов, хирургических инструментов и протоколов периоперационного ухода меняют общую динамику рынка. Хирурги и медицинские работники всё чаще внедряют передовые решения для достижения оптимальных результатов лечения пациентов.

- Такие компании, как Medtronic, NuVasive и Globus Medical, разрабатывают специализированные приборы, биологические препараты и имплантационные системы для удовлетворения растущего спроса на малоинвазивные и высокоточные процедуры спондилодеза.

- Спрос на технологически продвинутые, эффективные и ориентированные на пациента решения по спондилодезу стремительно растет как в больницах, так и в специализированных ортопедических и нейрохирургических центрах.

Динамика рынка спондилодеза

Водитель

Рост распространенности заболеваний позвоночника и старение населения

- Рост заболеваемости заболеваниями позвоночника, дегенеративными заболеваниями, травмами и возрастными заболеваниями позвоночника является существенной причиной повышенного спроса на процедуры спондилодеза.

- Например, в 2025 году рост числа деформаций позвоночника и дегенеративных заболеваний межпозвоночных дисков у пожилых пациентов будет способствовать росту числа операций по спондилодезу в больницах. Ожидается, что эти тенденции будут способствовать росту рынка в прогнозируемый период.

- Пациенты все чаще обращаются за хирургическим вмешательством для облегчения хронической боли в спине, восстановления стабильности позвоночника и улучшения качества жизни.

- Минимально инвазивные методы и достижения в области хирургического инструментария позволяют проводить вмешательства на более ранних этапах и повышать показатели успешности хирургических вмешательств.

- Растущие расходы на здравоохранение, благоприятная политика возмещения расходов и наличие специализированных центров лечения позвоночника дополнительно способствуют внедрению этой технологии на рынок.

- Больницы и специализированные ортопедические центры расширяют программы хирургии позвоночника, чтобы справиться с растущим потоком пациентов.

- Растущая осведомленность пациентов и врачей об эффективных методах спондилодеза способствует внедрению этой процедуры.

- Распространенность случаев травм позвоночника в результате несчастных случаев, спортивных травм и профессиональных рисков увеличивает потребность в корректирующих операциях.

- Инвестиции в исследования и разработки в области усовершенствованных спинальных имплантатов, биологических препаратов и навигационных систем способствуют устойчивому росту рынка.

- В странах с развивающейся экономикой наблюдается рост спроса на фоне улучшения инфраструктуры здравоохранения и доступа к специализированной помощи при заболеваниях позвоночника.

- Упор на ускоренное послеоперационное восстановление и сокращение продолжительности госпитализации повышает предпочтение пациентов передовым методам спондилодеза.

- Ожидается, что совокупность этих факторов будет существенно способствовать росту рынка спондилодеза во всем мире в течение прогнозируемого периода.

Сдержанность/Вызов

Высокая стоимость процедуры и сложность хирургического вмешательства

- Относительно высокая стоимость процедур спондилодеза, включая имплантаты, хирургические инструменты и госпитализацию, представляет собой значительную проблему для более широкого проникновения на рынок.

- Кроме того, сложное хирургическое планирование и потребность в квалифицированных хирургах ограничивают доступность процедуры, особенно в развивающихся регионах.

- Например, в 2025 году в отчете Американского общества по лечению позвоночника было отмечено, что высокая средняя стоимость спондилодеза поясничного отдела позвоночника в больницах США — от 30 000 до 50 000 долларов США за процедуру — ограничивает доступность этой процедуры для некоторых пациентов, несмотря на высокий клинический спрос.

- Послеоперационные осложнения, такие как инфекция, несращение или отторжение имплантата, усиливают опасения относительно эффективности и безопасности процедуры.

- Потребность в специализированных операционных и современном диагностическом оборудовании обуславливает высокие капиталовложения для поставщиков медицинских услуг.

- Длительные периоды восстановления и требования к послеоперационной реабилитации могут отговорить некоторых пациентов от хирургического вмешательства.

- Ограничения страхового покрытия и расходы из собственного кармана остаются препятствиями для определенных групп пациентов.

- Больницы и клиники должны постоянно инвестировать в обучение хирургов и повышение квалификации персонала, чтобы поддерживать высокие показатели успешности хирургических операций.

- Опасения по поводу повторных операций и потенциальных побочных эффектов влияют на принятие решений пациентами

- Регионы с высокой степенью чувствительности к затратам могут отдавать предпочтение консервативным методам лечения, что замедляет внедрение хирургического сращения.

- Управление ожиданиями пациентов и обеспечение соблюдения протоколов послеоперационного ухода требуют дополнительных ресурсов.

- Решение этих проблем посредством экономически эффективных хирургических решений, оптимизированных процедурных процессов и более широкого страхового покрытия будет иметь решающее значение для устойчивого роста рынка.

- Достижения в области минимально инвазивных методов и усовершенствованных технологий имплантации постепенно снижают процедурные риски и способствуют их внедрению, обеспечивая долгосрочные перспективы роста.

Объем рынка спондилодеза

Рынок сегментирован по типу продукта, типу процедуры, конечному пользователю и типу.

- По типу продукта

По типу продукта рынок спондилодеза сегментируется на межтеловые кейджи, транспедикулярные винты и стержни и пластины для спондилодеза. Сегмент транспедикулярных винтов и стержней занял наибольшую долю рынка в 44,5% в 2025 году, что обусловлено его признанной ролью в стабилизации позвоночника и обеспечении успешного спондилодеза при различных заболеваниях позвоночника. Транспедикулярные винты обеспечивают надежную фиксацию, позволяя контролируемую коррекцию движения позвонков, и являются предпочтительными при сложных многоуровневых процедурах. Знакомство хирургов и доступность модульных стержневых систем способствуют внедрению в поясничном, грудном и шейном отделах позвоночника. Высокий спрос в больницах и специализированных клиниках в сочетании с поддержкой возмещения расходов на развитых рынках укрепляет доминирование. Достижения в области материалов, включая титан и ПЭЭК, улучшают биосовместимость и снижают послеоперационные осложнения. Сегмент также выигрывает от обширных клинических данных, подтверждающих показатели успешности спондилодеза и снижение риска повторных операций. Совместимость с минимально инвазивными методиками дополнительно стимулирует использование. Глобальное внедрение усиливается ростом числа случаев деформаций позвоночника и старением населения. Хирурги всё чаще отдают предпочтение транспедикулярным системам благодаря предсказуемым результатам как при дегенеративных, так и при травматических заболеваниях. Кроме того, интеграция с навигационными и роботизированными системами повышает точность процедур. Рост сегмента поддерживается постоянными инновациями в области продукции и программами обучения хирургов, что укрепляет его лидерство на рынке.

Ожидается, что сегмент межтеловых кейджей будет демонстрировать самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, что обусловлено растущим внедрением минимально инвазивных процедур спондилодеза. Межтеловые кейджи обеспечивают восстановление высоты диска, коррекцию выравнивания позвоночника и повышенную эффективность спондилодеза, что критически важно для восстановления пациентов. Растущее предпочтение процедурам переднего поясничного межтелового спондилодеза (ALIF) и латерального поясничного межтелового спондилодеза (LLIF) способствует спросу. Технологические инновации в области раздвижных кейджей и 3D-печатных имплантатов ускоряют внедрение. Хирурги отдают предпочтение кейджам из-за снижения хирургических осложнений, улучшения биомеханической стабильности и сокращения срока госпитализации. Рост гериатрического населения и распространенности заболеваний позвоночника в развивающихся регионах способствуют росту. Межтеловые кейджи широко используются при процедурах коррекции остеохондроза, спондилолистеза и сколиоза. Растущая осведомленность о преимуществах восстановления пациентов и минимально инвазивных результатах дополнительно стимулирует расширение рынка. Больницы и специализированные клиники всё больше инвестируют в межтеловые кейдж-системы. Росту способствуют государственные инициативы, поддерживающие передовые операции на позвоночнике. Постоянные исследования и разработки материалов и конструкций кейджей способствуют повышению частоты спондилодеза. В целом ожидается устойчивый рост проникновения на рынок благодаря благоприятным клиническим результатам и предпочтению пациентов к менее инвазивным методам.

- По типу процедуры

На основе типа процедуры рынок сегментирован на заднебоковое спондилодез и межтеловой спондилодез. Сегмент межтелового спондилодеза доминировал наибольшую долю рынка выручки в 51,2% в 2025 году, что объясняется его превосходной биомеханической стабильностью, эффективной декомпрессией и более высокими показателями спондилодеза. Он широко применяется при поясничном остеохондрозе, спондилолистезе и сколиозе, что делает его предпочтительным хирургическим подходом. Хирурги отдают предпочтение межтеловому спондилодезу из-за снижения частоты повторных операций и предсказуемых клинических результатов. Усовершенствованные системы визуализации и навигации повышают точность и безопасность. Сегмент выигрывает от активного внедрения в больницах и специализированных клиниках с большим объемом пациентов. Поддержка возмещения расходов и государственная политика в развитых регионах способствуют росту. Клинические исследования показывают улучшение функциональных результатов и уменьшение боли после межтелового спондилодеза. Он также эффективно поддерживает многоуровневые спондилодезы. Процедуры межтелового спондилодеза хорошо интегрируются с малоинвазивными методами. Растущее внимание к раннему вмешательству при заболеваниях позвоночника еще больше усиливает спрос. Предпочтение пациентов к более быстрому восстановлению и лучшей послеоперационной мобильности увеличивает долю рынка. Постоянные инновации в области имплантатов и инструментов позволяют сохранять лидерство в сегменте.

Прогнозируется, что сегмент заднебокового спондилодеза будет демонстрировать самый быстрый среднегодовой темп роста в 8,6% в период с 2026 по 2033 год, что обусловлено его экономической эффективностью и применимостью для многоуровневых спондилодезов. Заднебоковое спондилодез предпочитают в развивающихся регионах из-за меньшей сложности процедуры и минимальных требований к инфраструктуре. Растущая распространенность дегенеративных заболеваний позвоночника у стареющего населения стимулирует спрос. Достижения в области заменителей костных трансплантатов и биологических препаратов повышают показатели успешности спондилодеза. Сегмент обеспечивает эффективную стабилизацию как при первичных, так и при ревизионных операциях. Хирурги ценят универсальность и привычность метода. Расширение инфраструктуры здравоохранения на развивающихся рынках стимулирует его внедрение. Заднебоковое спондилодез широко используется в амбулаторных и амбулаторных хирургических отделениях. Страховое покрытие и государственные программы здравоохранения повышают доступность. Постоянное обучение и подготовка хирургов по этой процедуре повышают уверенность и ее использование. Клинические данные, подтверждающие низкий уровень осложнений, еще больше усиливают рост. Сегмент выигрывает от спроса пациентов на малоинвазивные и экономически эффективные решения.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники и амбулаторные хирургические центры (ASC). Больничный сегмент занимал самую большую долю рынка в 61,5% в 2025 году, поддерживая развитую инфраструктуру, большой поток пациентов и наличие квалифицированных хирургов-вертебрологов. Больницы выполняют сложные и многоуровневые процедуры, предлагая послеоперационный уход и реабилитацию. Они получают выгоду от сильной политики возмещения расходов, доступа к передовым навигационным и роботизированным системам, а также многопрофильных команд. Высокое внедрение систем транспедикулярных винтов, межтеловых кейджей и спинальных пластин укрепляет доминирование. Налаженные сети больниц облегчают направление и приток пациентов. Больницы предоставляют платформы для обучения хирургов и поддерживают исследовательские инициативы. Благоприятная государственная политика в развитых регионах расширяет возможности больниц. Больницы оснащены для высокорисковых процедур и ревизионных операций. Наличие каналов сбыта ключевых игроков рынка усиливает закупки в больницах. Больницы также инвестируют в передовые инструменты визуализации и диагностики для предоперационного планирования. Предпочтение пациентов к централизованному уходу и комплексному послеоперационному наблюдению способствует увеличению доли рынка.

Ожидается, что сегмент специализированных клиник будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, что обусловлено узкоспециализированной экспертизой в области лечения заболеваний позвоночника, малоинвазивными процедурами и более высокой эффективностью процедур. Специализированные клиники расширяются на развивающихся рынках, используя партнерские отношения с мировыми производителями имплантатов. Внедрение передовых спинальных имплантатов и навигационных систем повышает качество обслуживания. Клиники предлагают пациентоориентированную помощь, сокращенное время ожидания и оптимизированные процедуры. Росту способствуют возросшая осведомленность пациентов и направления от врачей общей практики. Растущий спрос на амбулаторные процедуры и процедуры с обслуживанием в тот же день способствует внедрению. Клиники выигрывают от технологических достижений и стандартизации процедур. Страхование и схемы возмещения расходов все чаще покрывают амбулаторные процедуры, способствуя расширению. Клиники также предлагают целевые услуги послеоперационной реабилитации. Ориентация на удовлетворенность пациентов и результаты ускоряет проникновение на рынок. Сегмент привлекает инвестиции для модернизации учреждений. Государственные инициативы по поддержке центров специализированной помощи дополнительно стимулируют рост. Сотрудничество с академическими учреждениями в области обучения и исследований укрепляет экспертные знания.

- По типу

На основе типа рынок сегментирован на традиционную процедуру спондилодеза, задний поясничный межтеловой спондилодез (PLIF), передний поясничный межтеловой спондилодез (ALIF) и другие. Сегмент заднего поясничного межтелового спондилодеза доминировал с самой большой долей рынка в 46,8% в 2025 году благодаря своей клинической надежности, обширному опыту хирурга и хорошим результатам при поясничных дегенеративных заболеваниях. PLIF обеспечивает отличные показатели спондилодеза и широко используется как при одноуровневых, так и при многоуровневых операциях. Знакомство хирургов, устоявшиеся протоколы процедур и предсказуемые результаты усиливают доминирование. Сегмент предпочитают в больницах с большим объемом хирургических операций. Передовые инструменты и визуализационный контроль улучшают результаты. PLIF эффективен для восстановления высоты диска и лордоза. Он широко используется при спондилолистезе и дегенеративном заболевании межпозвоночных дисков. Поддержка возмещения расходов и страховое покрытие облегчают внедрение. Долгосрочные клинические исследования демонстрируют низкий уровень осложнений и ревизий. Технология PLIF совместима с малоинвазивными методами. Программы обучения хирургов дополнительно способствуют проникновению на рынок. Сегмент выигрывает от налаженных цепочек поставок имплантатов и инструментов.

Ожидается, что сегмент переднего поясничного межтелового спондилодеза будет демонстрировать самый быстрый среднегодовой темп роста в 9,5% в период с 2026 по 2033 год, что будет обусловлено малоинвазивными подходами, снижением кровопотери и более быстрым восстановлением пациентов. Процедуры ALIF все чаще выбираются при сложных деформациях позвоночника и требованиях к многоуровневому спондилодезу. Больницы и специализированные клиники внедряют ALIF для улучшения функциональных результатов. Достижения в конструкции кейджа и инструментарии повышают показатели спондилодеза. Спрос пациентов на малоинвазивную хирургию ускоряет рост. Политика страхового покрытия и возмещения расходов в развитых странах способствует внедрению. ALIF широко используется при дегенеративном заболевании межпозвоночных дисков, сколиозе и спондилолистезе. Хирурги ценят улучшенную визуализацию и хирургический контроль. Сегмент выигрывает от растущей осведомленности о преимуществах послеоперационного восстановления. Больницы инвестируют в специализированное обучение и инструментарий для ALIF. Расширение на развивающихся рынках с растущей распространенностью заболеваний позвоночника поддерживает рост. Текущие исследования и клинические испытания продолжают подтверждать эффективность ALIF.

Региональный анализ рынка спондилодеза

- Северная Америка доминировала на рынке спондилодеза с наибольшей долей выручки в 42,5% в 2025 году.

- Благодаря хорошо развитой инфраструктуре здравоохранения, широкому внедрению современных спинальных имплантатов и инструментов, а также значительным инвестициям в НИОКР со стороны ведущих производителей медицинских устройств, таких как Medtronic, Stryker и DePuy Synthes

- Рынок продолжает демонстрировать существенный рост благодаря повышению осведомленности о заболеваниях позвоночника, благоприятной политике возмещения расходов и растущему спросу на малоинвазивные операции.

Обзор рынка спондилодеза в США.

В 2025 году рынок спондилодеза в США занял наибольшую долю выручки в Северной Америке — 84%. Этому способствовали рост распространённости заболеваний позвоночника, широкое внедрение современных имплантатов и растущая популярность малоинвазивных и роботизированных процедур. Эффективные программы клинических исследований и благоприятные условия возмещения расходов дополнительно способствуют росту рынка.

Обзор европейского рынка спондилодеза.

Доля европейского рынка спондилодеза в выручке в 2025 году составила 19,7%. Рост обусловлен развитой инфраструктурой здравоохранения, растущим внедрением малоинвазивных операций на позвоночнике и повышением осведомленности о дегенеративных заболеваниях позвоночника. Инвестиции ключевых игроков в передовые хирургические устройства и инструменты способствуют расширению рынка.

Обзор рынка спондилодеза в Великобритании

В 2025 году доля рынка спондилодеза в Великобритании составила 6,3% от европейского рынка спондилодеза. Рост обусловлен в первую очередь повышением осведомленности о заболеваниях позвоночника, внедрением малоинвазивных методов и государственными инициативами в области здравоохранения, направленными на расширение доступа к передовым методам лечения заболеваний позвоночника.

Обзор рынка спондилодеза в Германии.

В 2025 году доля рынка спондилодеза в Германии составила 7,2% от европейского рынка спондилодеза, чему способствовали развитая инфраструктура здравоохранения, активное внедрение роботизированных операций на позвоночнике и высокий спрос пациентов на малоинвазивный спондилодез. Ориентация на инновации и качество оказания медицинской помощи способствует дальнейшему росту.

Обзор рынка спондилодеза в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок спондилодеза в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом с долей рынка 27,8% к 2025 году. Рост обусловлен улучшением доступа к здравоохранению, увеличением расходов на здравоохранение, ростом распространенности заболеваний позвоночника и повышением осведомленности о передовых хирургических методах в таких странах, как Китай, Индия и Япония. Расширение сети больниц и специализированных клиник, а также государственные инициативы в области здравоохранения, дополнительно стимулируют внедрение этой технологии на рынке.

Обзор рынка спондилодеза в Японии

На японском рынке спондилодеза наблюдается рост внедрения передовых операций на позвоночнике благодаря высоким стандартам здравоохранения, старению населения и росту заболеваемости дегенеративными заболеваниями позвоночника. Драйверами роста рынка являются малоинвазивные и инструментальные спондилодезы. Кроме того, в стране наблюдается растущая интеграция роботизированных хирургических систем и навигационных технологий, что повышает точность хирургических вмешательств и улучшает результаты лечения.

Обзор рынка спондилодеза в Китае

В 2025 году китайский рынок спондилодеза занял первое место в Азиатско-Тихоокеанском регионе по объёму выручки благодаря значительным инвестициям в инфраструктуру здравоохранения, повышению осведомлённости пациентов и более широкому использованию современных спинальных имплантатов и инструментов. Кроме того, расширение сети специализированных центров лечения позвоночника и государственные инициативы по улучшению доступа к передовым методам лечения позвоночника дополнительно ускоряют рост рынка.

Доля рынка спондилодеза

Лидерами отрасли спондилодеза являются в основном хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Stryker (США)

• Zimmer Biomet (США)

• NuVasive (США)

• Globus Medical (США)

• Johnson & Johnson (США)

• SeaSpine (США)

• Orthofix (США)

• K2M (США)

• B. Braun (Германия)

• Alphatec Spine (США)

• Life Spine (США)

• RTI Surgical (США)

• SpineFrontier (США)

• Carestream Health (США)

Последние разработки на мировом рынке спондилодеза

- В ноябре 2023 года компания Orthofix Medical Inc. объявила о полноценном коммерческом запуске своей латеральной поясничной межтеловой системы WaveForm L – имплантата, изготовленного методом 3D-печати и предназначенного для повышения эффективности процедур латерального спондилодеза поясничного отдела позвоночника. Система обеспечивает улучшенную анатомическую посадку, стимулирует рост костей и снижает риск осложнений, что отражает стремление Orthofix к развитию решений для спондилодеза.

- В ноябре 2023 года компания Spinal Elements выпустила линейку имплантатов Ventana®, изготовленных методом 3D-печати, для межтеловых имплантатов, которая включает передние шейные, задние поясничные и боковые поясничные имплантаты на платформе MIS Ultra®. Целью этого запуска является повышение эффективности хирургического вмешательства, улучшение результатов лечения пациентов и внедрение малоинвазивных спинальных операций.

- В августе 2024 года компания NanoHive получила финансирование в размере 7 миллионов долларов США для ускорения коммерциализации своих титановых устройств для межтелового спондилодеза, изготовленных на 3D-принтере. Инвестиции направлены на расширение производственных возможностей, активизацию исследований и разработок в области имплантатов нового поколения и выход на международные рынки, способствуя более широкому внедрению передовых решений для спондилодеза.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.