Global Spinal Pumps Market

Размер рынка в млрд долларов США

CAGR :

%

USD

360.53 Billion

USD

578.98 Billion

2025

2033

USD

360.53 Billion

USD

578.98 Billion

2025

2033

| 2026 –2033 | |

| USD 360.53 Billion | |

| USD 578.98 Billion | |

| % | |

|

Сегментация рынка глобальных спинальных насосов, продукт (незапланированный насос с непрерывным потоком, имплантируемый насос с болюсным - переменным потоком) Применение (управление спастичностью, управление болью, незлокачественная боль, злокачественная боль), конечный пользователь (больницы, ASC, клиники, центры долгосрочного ухода, центры альтернативного ухода) - отраслевые тенденции и прогноз до 2033 года

Рынок спинальных насосовОбзор

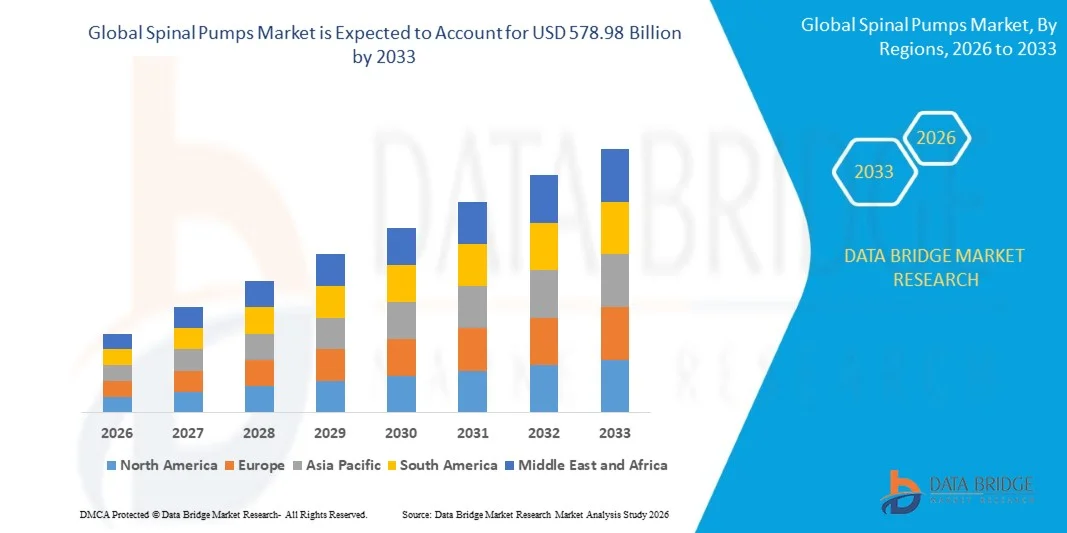

Рынок спинальных насосов был оценен в360,53 млрд долларов США в 2025 годуи, по прогнозам, достигнет578,98 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 6,10% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный ростом распространенности хронических болевых состояний, увеличением спроса на таргетные методы лечения лекарствами, достижениями в технологиях имплантируемых медицинских устройств и расширением применения в лечении боли и неврологических расстройств.

Растущее бремя таких состояний, как боль, связанная с раком, спастичность и хронические неврологические расстройства, в сочетании с растущим предпочтением минимально инвазивных и долгосрочных решений по обезболиванию, побуждает медицинских работников внедрять передовые системы спинальных насосов. Имплантируемые насосы для доставки лекарств улучшают результаты лечения пациентов, обеспечивая точное введение лекарств непосредственно в спинномозговую жидкость, уменьшая системные побочные эффекты и повышая терапевтическую эффективность. Постоянное развитие программируемых инфузионных насосов, технологий доставки лекарств и возможностей дистанционного мониторинга еще больше ускоряет внедрение в больницах, центрах обезболивания и специализированных клиниках.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке спинальных насосов с наибольшей долей дохода в 42,1% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокая распространенность хронической боли и неврологических расстройств, активное внедрение имплантируемых систем доставки лекарств и присутствие ведущих производителей медицинского оборудования. Регион извлекает выгоду из благоприятной политики возмещения расходов, увеличения использования интратекальной терапии лекарствами, роста численности пожилых людей и растущего спроса на таргетные решения для лечения боли. Расширение инвестиций в малоинвазивные технологии нейромодуляции и передовые центры лечения боли еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

- Сегмент имплантируемых насосов с непрерывным потоком доминировал на рынке с долей 63,8% в 2025 году благодаря его широкому распространению для долгосрочной интратекальной доставки лекарств пациентам, страдающим от хронической боли, спастичности и неврологических расстройств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 8,9% в период с 2026 по 2033 год, чему будет способствовать рост распространенности хронических болевых расстройств, улучшение доступа к передовым медицинским услугам, рост расходов на здравоохранение и растущее внедрение имплантируемых медицинских устройств в таких странах, как Китай, Индия, Япония и Южная Корея. Расширение специализированных клиник по лечению боли, повышение осведомленности о нейромодуляционной терапии и повышение доступности подготовленных медицинских работников ускоряют рост регионального рынка.

- Сегмент интратекальной доставки лекарств является самым быстрорастущим сегментом приложений, среднегодовой темп роста которого составит 9,2% в период с 2026 по 2033 год, что отражает растущий спрос на целевую доставку лекарств пациентам, страдающим от онкологических болей, хронической нейропатической боли и тяжелой спастичности. Растущее предпочтение локализованному введению лекарств, снижению воздействия опиоидов и улучшению терапевтических результатов приводит к принятию подходов к лечению на основе спинальной помпы. Достижения в области технологий программируемых насосов и стратегий персонализированного дозирования еще больше способствуют расширению сегмента.

- Сегмент «Управление хронической болью» доминировал в категории приложений с долей дохода 52,7% в 2025 году, что обусловлено растущим глобальным бременем хронических болевых состояний, включая синдром неудачной операции на спине, невропатическую боль и боль, связанную с раком. Увеличение старения населения, более высокая частота диагностики болевых расстройств и растущий спрос на альтернативные методы лечения, помимо системных лекарств, способствуют распространению спинальных насосов. Медицинские работники все чаще используют эти системы для улучшения контроля боли и улучшения качества жизни пациентов.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 360,53 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 578,98 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 6,10%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок спинальных насосовСегментация

|

Атрибуты |

Ключ к спинальным насосамОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

· Medtronic plc (Ирландия) · Б. Браун Мельсунген АГ (Германия) · Flowonix Medical Inc. (США) · Teleflex Incorporated (США) · Кодман Нейро (США) · Johnson & Johnson MedTech (США) · Смитс Медикал (США) · Tricumed Medizintechnik GmbH (Германия) · Halyard Health (США) · Avanos Medical (США) · Корпорация Nuvectra (США) · Бостонская научная корпорация (США) · Abbott Laboratories (США) · Корпорация Страйкер (США) · Zyno Medical (США) · Medallion Therapeutics (США) · PolyMed Medical Devices (США) · Корпорация Терумо (Япония) · Корпорация Нипро (Япония) · Fresenius Kabi AG (Германия) · ICU Medical Inc. (США) · Вигон (Франция) · Baxter International Inc. (США) · LivaNova PLC (Великобритания) · Налу Медикал (США) · Stimwave Technologies (США) |

|

Возможности рынка |

· Растущее внедрение передовых имплантируемых систем доставки лекарств · Интеграция интеллектуальных технологий и возможностей удаленного мониторинга · Расширение применения в лечении боли и неврологических расстройствах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка спинальных насосов

Тенденция: рост внедрения передовых имплантируемых систем доставки лекарств для лечения хронической боли

Поставщики медицинских услуг все чаще внедряют передовыеСпинальные насосы (системы интратекальной доставки лекарств)обеспечить адресную и непрерывную доставку лекарств пациентам, страдающим от хронической боли, боли, связанной с раком, спастичности и неврологических расстройств. В отличие от обычного системного введения лекарств, спинальные насосы доставляют лекарства непосредственно в спинномозговую жидкость, что позволяет улучшить контроль боли, снизить требования к дозировке лекарств и свести к минимуму системные побочные эффекты. Растущая распространенность хронических болевых состояний в сочетании со старением населения во всем мире ускоряет спрос на долгосрочные имплантируемые решения для лечения боли. Согласно глобальным тенденциям в области лечения боли, хроническая боль поражает значительную часть взрослых во всем мире, что создает острую потребность в передовых терапевтических подходах. Последние достижения в области технологий программируемых насосов, усовершенствованных катетерных систем и стратегий индивидуального дозирования улучшают результаты лечения. Например, все более широкое внедрение имплантируемых интратекальных насосов в специализированных центрах по лечению боли подчеркивает сдвиг в сторону индивидуализированных и минимально инвазивных методов лечения.

Динамика рынка спинальных насосов

Ключевой драйвер рынка: растущая распространенность хронических болевых расстройств и растущий спрос на таргетную терапию с доставкой лекарств.

Растущее бремя хронических болевых расстройств, неврологических заболеваний и двигательных расстройств создает значительный спрос на спинальные насосы во всем мире. Такие состояния, как синдром неудачной операции на спине, тяжелая нейропатическая боль, боль при раке и спастичность, требуют современных вариантов лечения, когда традиционные методы лечения становятся недостаточными. Системы здравоохранения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе все больше расширяют доступ к специализированным услугам по лечению боли и имплантируемым технологиям доставки лекарств. Растущее предпочтение локализованной доставке лекарств является основным фактором, поддерживающим рост рынка, поскольку спинальные насосы позволяют врачам вводить контролируемые дозы лекарств непосредственно в область спинного мозга. Например, интратекальная терапия баклофеном стала признанным подходом к лечению тяжелой спастичности, связанной с неврологическими расстройствами, такими как травмы спинного мозга и церебральный паралич. Кроме того, достижения в области программируемых насосных систем, возможностей дистанционного мониторинга и улучшенной конструкции имплантатов повышают надежность лечения и способствуют более широкому внедрению среди пациентов, нуждающихся в длительной терапии.

Ключевое ограничение/проблема: высокая стоимость имплантируемых спинальных насосов и ограниченная доступность на развивающихся рынках.

Основной проблемой на рынке спинальных насосов является высокая стоимость имплантируемых устройств, процедур хирургической имплантации и требований к долгосрочному техническому обслуживанию. Передовые системы спинальных насосов требуют специализированного производства, точного проектирования, клинического опыта и постоянного последующего наблюдения, что увеличивает общую нагрузку на пациентов и медицинских работников. Кроме того, процедуры имплантации требуют обученных нейрохирургов, специалистов по боли и развитой больничной инфраструктуры, что может ограничивать их доступность в странах с низким и средним уровнем дохода. Ограниченное возмещение расходов на процедуры лечения хронической боли и неравный доступ к специализированным центрам боли остаются ключевыми препятствиями на пути широкого внедрения. Требование регулярной заправки помпы, корректировки программ и мониторинга еще больше увеличивает общие затраты на здравоохранение, ограничивая внедрение среди чувствительных к затратам групп пациентов.

Ключевая рыночная возможность: интеграция интеллектуальных технологий, персонализированной медицины и минимально инвазивных решений по лечению боли.

Интеграция цифровых технологий здравоохранения, интеллектуальных систем имплантатов и персонализированных подходов к лечению представляет собой значительную возможность роста рынка спинальных насосов. Производители все больше внимания уделяют разработке помп следующего поколения с улучшенными возможностями программирования, повышенной точностью доставки лекарств и возможностями удаленного мониторинга для оптимизации результатов лечения пациентов.

Ожидается, что внедрение искусственного интеллекта, подключенных медицинских платформ и анализа данных улучшит персонализацию лечения, позволяя врачам отслеживать реакцию пациента и более эффективно корректировать параметры терапии. Например, изучаются новые интеллектуальные системы доставки лекарств для поддержки оптимизации лечения в режиме реального времени и улучшения долгосрочного лечения хронических заболеваний. Кроме того, ожидается, что увеличение инвестиций в здравоохранение, расширение специализированных клиник по лечению боли и растущее внедрение минимально инвазивных методов лечения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создадут новые рыночные возможности для передовых технологий спинальных насосов.

Объем рынка спинальных насосов

Рынок спинальных насосов сегментирован по продуктам, приложениям, конечным пользователям и каналам сбыта.

- По продукту

В зависимости от продукта рынок спинальных насосов подразделяется на имплантируемые насосы с непрерывным потоком и имплантируемые насосы с болюсно-переменным потоком.Сегмент имплантируемых насосов с непрерывным потоком доминировал на рынке с долей 63,8% в 2025 году., благодаря его широкому использованию для долгосрочной интратекальной доставки лекарств пациентам, страдающим от хронической боли, спастичности и неврологических расстройств. Эти системы обеспечивают постоянную доставку лекарств, улучшенный терапевтический контроль и снижение зависимости от частого перорального приема лекарств. Насосы непрерывного действия широко используются в центрах обезболивания, больницах и специализированных клиниках благодаря их надежности, возможностям программируемого дозирования и пригодности для пациентов, которым требуется стабильное введение лекарств. Растущая распространенность хронических болевых состояний, растущее применение интратекальной терапии баклофеном и растущее предпочтение подходам таргетной доставки лекарств поддерживают доминирование сегмента. Кроме того, достижения в области миниатюризации насосов, увеличения срока службы батарей и усовершенствованных механизмов безопасности еще больше увеличивают распространение на развитых рынках здравоохранения.

TheПо прогнозам, в сегменте имплантируемых насосов с болюсно-переменным потоком будет зарегистрирован самый быстрый рост со среднегодовым темпом роста 9,4% в период с 2026 по 2033 год., что обусловлено растущим спросом на персонализированную доставку лекарств и гибкие варианты дозирования. Эти системы позволяют врачам корректировать схемы высвобождения лекарств в соответствии с потребностями пациентов, что делает их пригодными для лечения сложных болевых состояний и различных симптомов. Растущее распространение среди пациентов, которым требуются индивидуальные стратегии контроля боли, достижения в технологии программируемых помп и растущее внимание к подходам к лечению, специфичным для каждого пациента, ускоряют расширение сегмента. Кроме того, ожидается, что интеграция возможностей цифрового мониторинга и улучшенных механизмов управления будет способствовать распространению имплантируемых насосов с переменным потоком.

- По применению

В зависимости от применения рынок спинальных насосов сегментирован на лечение спастичности, лечение боли, доброкачественную боль и злокачественную боль.Сегмент обезболивания доминировал на рынке с долей 57,6% в 2025 году., что подтверждается растущей распространенностью хронических болевых расстройств, нейропатических болевых состояний и синдрома неудачной операции на спине во всем мире. Спинальные насосы все чаще отдаются пациентам, которые не достигают адекватного облегчения от обычных лекарств, обеспечивая целевую доставку лекарств с меньшим системным воздействием. Растущее бремя хронической боли среди стареющего населения, растущее внедрение минимально инвазивных методов лечения и увеличение доступности специализированных центров лечения боли стимулируют рост сегмента. Медицинские работники все чаще используют системы интратекальной доставки лекарств для улучшения контроля боли, улучшения качества жизни пациентов и снижения опиоидной зависимости. Непрерывный прогресс в технологии помп и улучшение клинических результатов еще больше способствуют использованию спинальных насосов в лечении боли.

TheОжидается, что в сегменте управления спастичностью будет наблюдаться самый быстрый рост в среднем на 9,1% в период с 2026 по 2033 год.Это обусловлено увеличением случаев неврологических расстройств, таких как травмы спинного мозга, рассеянный склероз, церебральный паралич и спастичность, связанная с инсультом. Интратекальная терапия баклофеном, проводимая с помощью спинальных насосов, стала важным вариантом лечения пациентов с тяжелой мышечной ригидностью и двигательными нарушениями. Растущая осведомленность медицинских работников о передовых подходах к лечению спастичности, расширение доступа к реабилитационным услугам и улучшение инфраструктуры неврологической помощи способствуют расширению сегмента. Кроме того, все более широкое внедрение программируемых насосных систем для индивидуальной настройки терапии еще больше ускоряет рост этого сегмента приложений.

- Конечным пользователем

В зависимости от конечных пользователей рынок спинальных насосов сегментирован на больницы, амбулаторные хирургические центры (ASC), клиники, центры длительного ухода и центры альтернативного ухода.Сегмент больниц доминировал на рынке с долей 52,9% в 2025 году., благодаря наличию современной хирургической инфраструктуры, специализированных отделений обезболивания и обученных медицинских работников, способных выполнять процедуры имплантации. Больницы остаются основным местом для имплантации спинальной помпы, оценки состояния пациентов, начала терапии и долгосрочного наблюдения. Растущее число пациентов с хронической болью, расширение междисциплинарных программ лечения боли и растущее внедрение передовых имплантируемых систем доставки лекарств поддерживают доминирование больниц. Кроме того, сотрудничество между больницами и производителями медицинского оборудования в целях обучения и клинического внедрения улучшает доступность спинальной насосной терапии.

TheОжидается, что в сегменте амбулаторных хирургических центров (ASC) будет наблюдаться самый быстрый среднегодовой темп роста в 9,6% в период с 2026 по 2033 год., обусловленный растущим сдвигом в сторону амбулаторных и минимально инвазивных процедур. ASC предлагают экономически эффективные условия лечения, более короткое время восстановления пациентов и повышенную эффективность процедур, что делает их все более привлекательными для процедур имплантации спинального насоса. Растущее внедрение моделей амбулаторного лечения боли, достижения в хирургических методах и растущие инициативы по оптимизации затрат на здравоохранение ускоряют внедрение ASC. Кроме того, ожидается, что увеличение доступности специализированного оборудования и обученных специалистов в амбулаторных условиях будет способствовать дальнейшему росту сегмента в течение прогнозируемого периода.

Региональный анализ рынка спинальных насосов

Северная Америка доминировала на рынке спинальных насосов и на ее долю приходилась наибольшая доля доходов42,1% в 2025 году, поддерживаемый развитой инфраструктурой здравоохранения, высокой распространенностью хронической боли и неврологических расстройств, широким внедрением имплантируемых систем доставки лекарств и присутствием ведущих производителей медицинского оборудования. Регион извлекает выгоду из благоприятной политики возмещения расходов, увеличения использования интратекальной терапии лекарствами, роста численности пожилых людей и растущего спроса на таргетные решения для лечения боли. Расширение инвестиций в малоинвазивные технологии нейромодуляции, передовые центры лечения боли и инновационные имплантируемые насосные системы еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка спинальных насосов в США

На рынке спинальных насосов в США наблюдается сильный рост из-за увеличения распространенности хронических болевых состояний, болей, связанных с раком, и спастичности, а также растущего внедрения передовых методов интратекальной доставки лекарств. Развитая экосистема здравоохранения страны, сильное присутствие компаний, производящих медицинское оборудование, и наличие специализированных центров лечения боли стимулируют спрос на имплантируемые спинальные насосные системы. Кроме того, растущее предпочтение подходам адресной доставки лекарств, достижения в технологиях программируемых помп и растущее внимание к снижению опиоидной зависимости ускоряют внедрение спинальных помп в больницах и специализированных клиниках.

Обзор европейского рынка спинальных насосов

Европейский рынок спинальных насосов продолжает вносить значительный вклад в глобальный доход, что обусловлено растущим спросом на передовые решения для лечения боли, расширением инфраструктуры неврологической помощи и растущим внедрением имплантируемых технологий доставки лекарств. Страны региона инвестируют в современные медицинские учреждения и минимально инвазивные подходы к лечению для улучшения лечения хронической боли и спастичности. Кроме того, рост численности пожилых людей, растущая распространенность неврологических расстройств и постоянные инновации в области программируемых имплантируемых помп способствуют расширению рынка по всей Европе.

Обзор рынка спинальных насосов в Великобритании

Британский рынок спинальных насосов стабильно растет, чему способствует растущий спрос на передовые методы лечения хронической боли и растущее внедрение систем интратекальной доставки лекарств в специализированных медицинских учреждениях. Растущие инвестиции в клиники боли, неврологические учреждения и варианты минимально инвазивного лечения способствуют развитию рынка. Кроме того, растущая осведомленность медицинских работников о целенаправленной доставке лекарств и достижения в технологии имплантируемых помп улучшают доступ пациентов к терапии спинальной помпой по всей Великобритании.

Обзор рынка спинальных насосов в Германии

Рынок спинальных насосов в Германии неуклонно расширяется благодаря развитой инфраструктуре здравоохранения страны, сильной индустрии медицинского оборудования и растущему вниманию к инновационным решениям для лечения боли. Больницы и специализированные центры лечения боли все чаще используют имплантируемые спинальные насосы для лечения тяжелых хронических болей и спастичности. Постоянное развитие технологий доставки лекарств, увеличение расходов на здравоохранение и сильный упор на минимально инвазивные процедуры способствуют дальнейшему росту рынка в Германии.

Обзор рынка спинальных насосов в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке спинальных насосов в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост.Среднегодовой темп роста 8,9% с 2026 по 2033 год., чему способствует рост распространенности хронических болевых расстройств, улучшение доступа к передовым медицинским услугам, рост расходов на здравоохранение и растущее внедрение имплантируемых медицинских устройств в таких странах, как Китай, Индия, Япония и Южная Корея. Расширение специализированных клиник по лечению боли, повышение осведомленности о нейромодуляционной терапии и повышение доступности подготовленных медицинских работников ускоряют рост регионального рынка. Кроме того, растущие инициативы по модернизации здравоохранения и растущее внедрение минимально инвазивных методов лечения открывают новые возможности для производителей спинальных насосов во всем регионе.

Обзор японского рынка спинальных насосов

На японском рынке спинальных насосов наблюдается устойчивый рост из-за растущего спроса на передовые методы лечения боли, старения населения и увеличения распространенности неврологических и хронических болевых состояний. Медицинские работники все чаще применяют имплантируемые системы доставки лекарств для улучшения результатов лечения и качества жизни пациентов. Более того, сильная экосистема медицинских технологий Японии, ориентация на минимально инвазивные процедуры и постоянная разработка передовых решений в области здравоохранения способствуют внедрению спинальных насосов в больницах и специализированных медицинских учреждениях.

Обзор рынка спинальных насосов в Китае

Рынок спинальных насосов в Китае быстро растет, чему способствуют растущее бремя хронических болевых расстройств, расширение инфраструктуры здравоохранения и рост инвестиций в передовые медицинские технологии. Растущая осведомленность об имплантируемых системах доставки лекарств, увеличение числа специализированных центров лечения боли и улучшение доступа к неврологической помощи повышают спрос на рынке. Кроме того, правительственные инициативы, направленные на модернизацию здравоохранения, расширение применения минимально инвазивных методов лечения и рост доступности передовых медицинских устройств, позиционируют Китай как один из самых быстрорастущих рынков для спинальных насосов в мире.

Доля рынка спинальных насосов

Индустрию спинальных насосов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic plc (Ирландия)

- Б. Браун Мельсунген АГ (Германия)

- Flowonix Medical Inc. (США)

- Телефлекс Инкорпорейтед (США)

- Кодман Нейро (США)

- Johnson & Johnson MedTech (США)

- Смитс Медикал (США)

- Трикумед Медизинтехник ГмбХ (Германия)

- Halyard Health (США)

- Аванос Медикал (США)

- Корпорация Нувектра (США)

- Бостонская научная корпорация (США)

- Эбботт Лаборатории (США)

- Страйкер Корпорейшн (США)

- Зино Медикал (США)

- Медальон Терапевтикс (США)

- PolyMed Medical Devices (США)

- Корпорация Терумо (Япония)

- Корпорация Нипро (Япония)

- Фрезениус Каби АГ (Германия)

- ICU Medical Inc. (США)

- Вигон (Франция)

- Бакстер Интернэшнл Инк. (США)

- LivaNova PLC (Великобритания)

- Налу Медикал (США)

- Stimwave Technologies (США)

Последние разработки на рынке спинальных насосов

- В марте 2021 года Medtronic, ведущая компания в области медицинских технологий, объявила о расширении возможностей своей системы интратекальной доставки лекарств SynchroMed II за счет дальнейшего клинического внедрения и развития технологий для лечения хронической боли и спастичности. Система SynchroMed II предназначена для проведения таргетной интратекальной терапии пациентов, нуждающихся в длительной доставке лекарств, снижая системное воздействие лекарств по сравнению с традиционными подходами к лечению. Продолжающаяся разработка и внедрение имплантируемых систем доставки лекарств способствовали росту рынка спинальных насосов за счет улучшения вариантов лечения пациентов с сильной болью и неврологическими расстройствами.

- В сентябре 2021 года компания Flowonix Medical Inc., специалист по имплантируемым системам доставки лекарств, объявила о продолжении глобального внедрения своей системы интратекальной инфузии Prometra® II для таргетной доставки лекарств. В системе Prometra® II используется технология программируемой имплантируемой помпы, предназначенная для точной доставки лекарств при таких состояниях, как хроническая боль и спастичность. Это достижение подчеркивает растущий спрос на технологии программируемых спинальных насосов, которые обеспечивают контролируемое дозирование, улучшают ведение пациентов и снижают зависимость от пероральных препаратов.

- В январе 2022 года компания Medtronic объявила об обновлениях, касающихся своего портфолио систем для инфузии лекарств SynchroMed™ II, с упором на улучшение мониторинга пациентов, управление терапией и долгосрочные результаты лечения пациентов, получающих интратекальную терапию. Компания продолжила интеграцию передовых возможностей программирования и решений клинической поддержки для повышения эффективности имплантируемых помп, используемых при обезболивании и лечении спастичности. Эти разработки способствовали росту рынка, стимулируя внедрение передовых имплантируемых инфузионных систем среди поставщиков медицинских услуг.

- В июне 2022 года компания Flowonix Medical Inc. объявила о достижениях в своей технологии программируемой интратекальной инфузии Prometra, направленной на повышение точности доставки лекарств пациентам с хронической болью и спастичностью. Помповые системы компании предназначены для обеспечения контролируемого введения лекарств непосредственно в интратекальное пространство, что помогает врачам оптимизировать управление терапией. Такие инновации способствовали более широкому распространению имплантируемых помп, поскольку системы здравоохранения перешли к целенаправленным и персонализированным подходам к лечению.

- В феврале 2023 года компания Medtronic подчеркнула продолжающиеся достижения в области технологий нейромодуляции и доставки лекарств, включая платформу интратекальных насосов SynchroMed™ II, предназначенную для лечения сложных неврологических заболеваний и лечения хронической боли. Компания сосредоточилась на улучшении персонализации лечения с помощью программируемых систем и расширенных возможностей мониторинга терапии. Эти разработки отражают более широкую тенденцию отрасли к минимально инвазивным, долгосрочным имплантируемым решениям для пациентов, которым требуется непрерывная доставка лекарств.

- В мае 2023 года компания Flowonix Medical Inc. расширила осведомленность и клиническое использование своей системы интратекальной инфузии Prometra® II, помогая врачам справляться с тяжелой хронической болью и спастичностью посредством адресной доставки лекарств. Программируемая инфузионная технология системы позволяет врачам корректировать параметры терапии в зависимости от реакции пациента, обеспечивая повышенную гибкость лечения. Растущее распространение таких систем усилило спрос на современные спинальные насосы для лечения боли и реабилитации.

- В октябре 2023 года Medtronic объявила о продолжении инноваций в области имплантируемых решений для доставки лекарств и нейромодуляции, усиливая свое внимание к улучшению результатов лечения пациентов, страдающих хронической болью и двигательными расстройствами. Технологии спинальной помпы компании продолжали использоваться для интратекальной терапии баклофеном и обезболивания, способствуя распространению имплантируемых инфузионных методов лечения во всем мире. Эти достижения способствовали росту рынка за счет повышения осведомленности медицинских работников о подходах адресной доставки лекарств.

- В апреле 2024 года компания Flowonix Medical Inc. объявила о продолжении разработки и коммерциализации своей системы интратекальной инфузии Prometra® II, подчеркнув ее роль в предоставлении программируемой интратекальной терапии для лечения хронической боли и спастичности. Система обеспечивает контролируемую доставку лекарств с помощью технологии имплантированного насоса, что позволяет индивидуально корректировать лечение. Это достижение поддержало растущее предпочтение имплантируемых помп, которые повышают точность лечения и качество жизни пациентов.

- В августе 2024 года компания Medtronic объявила об обновлениях своего портфеля технологий обезболивания и доставки лекарств, включая продолжение поддержки интратекальных насосных систем SynchroMed™ II, используемых при лечении хронической боли и спастичности. Компания сосредоточилась на совершенствовании клинических рабочих процессов, управлении терапией и результатах лечения пациентов с помощью передовых имплантируемых технологий. Эти инициативы соответствуют растущему спросу на долгосрочные и целенаправленные решения для лечения неврологических и болевых расстройств.

- В январе 2025 года Medtronic продолжила расширять свой портфель нейромодуляционных и имплантируемых препаратов, поддерживая передовые решения для интратекальной терапии для пациентов с хронической болью и тяжелой спастичностью. Технология компании SynchroMed™ оставалась важной платформой для непрерывной доставки лекарств, позволяя медицинским работникам управлять сложными состояниями с помощью программируемых имплантируемых систем. Эта разработка отражает постоянные инновации в технологиях спинальных насосов, направленные на повышение безопасности, точности и ухода, ориентированного на пациента.

- В марте 2025 года компания Flowonix Medical Inc. продолжила продвигать свою интратекальную инфузионную систему Prometra II, поддерживая использование программируемых спинальных насосов для проведения таргетной терапии при хронической боли и спастичности. Развитие технологий подчеркнуло важность настраиваемой скорости инфузии, снижения системного воздействия лекарств и улучшения контроля терапии. Продолжающееся распространение технологий имплантируемых насосов способствовало росту рынка больниц, клиник боли и специализированных центров медицинской помощи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.