Global Spondylosis Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.04 Billion

USD

1.62 Billion

2024

2032

USD

1.04 Billion

USD

1.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.04 Billion | |

| USD 1.62 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения спондилёза по лекарственным препаратам (нестероидные противовоспалительные препараты (НПВП), ингибиторы ФНО-альфа, традиционные противоревматические препараты, модифицирующие течение заболевания, и глюкокортикоиды), продуктам (антагонисты ЦОГ-2, ингибиторы ЦОГ и другие), конечным потребителям (больницы, клиники, реабилитационные центры, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения спондилеза

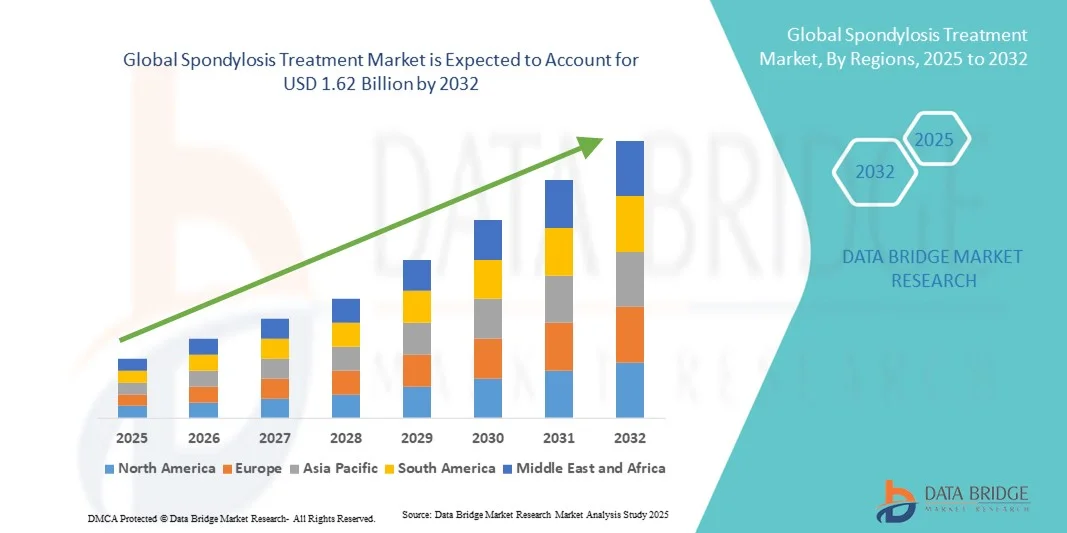

- Объем мирового рынка лечения спондилеза в 2024 году оценивался в 1,04 млрд долларов США , а к 2032 году, как ожидается , он достигнет 1,62 млрд долларов США при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний позвоночника и возрастных дегенеративных заболеваний, что обуславливает спрос на эффективные методы лечения спондилеза.

- Кроме того, достижения в области фармацевтических методов лечения, физиотерапевтических методов и малоинвазивных хирургических процедур, а также растущая осведомленность пациентов и поставщиков медицинских услуг ускоряют внедрение решений по лечению спондилеза, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения спондилеза

- Рынок лечения спондилеза демонстрирует устойчивый рост в глобальном масштабе, чему способствуют рост распространенности заболеваний позвоночника, увеличение численности пожилых людей и повышение осведомленности о передовых методах лечения.

- Усовершенствования диагностических технологий, малоинвазивных процедур и программ здравоохранения, ориентированных на пациента, дополнительно способствуют расширению рынка.

- Северная Америка доминировала на рынке лечения спондилёза, достигнув наибольшей доли выручки в 41,5% в 2024 году благодаря хорошо развитой инфраструктуре здравоохранения, широкому внедрению передовых методов лечения заболеваний позвоночника и значительным инвестициям в НИОКР со стороны ведущих фармацевтических компаний и производителей медицинского оборудования. На США приходится значительная часть регионального роста, обусловленного ранним внедрением новых методов лечения, хорошо организованными клиническими сетями и инициативами по улучшению лечения заболеваний позвоночника. Информационные кампании, программы обучения пациентов и выгодные условия страхования для терапевтических целей также способствуют доминированию на рынке в регионе.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения спондилеза в течение прогнозируемого периода со среднегодовым темпом роста 9,8%, чему будет способствовать рост урбанизации, увеличение численности пожилого населения и увеличение расходов на здравоохранение.

- Сегмент НПВП занял самую большую долю рынка в 42,7% в 2024 году, что обусловлено широким распространением предпочтений врачей из-за их способности быстро облегчать симптомы, простоты применения и доказанной эффективности в лечении боли и воспаления, связанных со спондилезом.

Объем отчета и сегментация рынка лечения спондилеза

|

Атрибуты |

Ключевые данные о рынке лечения спондилеза |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения спондилеза

Растущее применение малоинвазивных и комбинированных методов лечения

- Важной тенденцией на мировом рынке лечения спондилеза является растущее внедрение малоинвазивных хирургических процедур и комбинированных терапевтических подходов, объединяющих фармакологическое лечение, физиотерапию и реабилитацию.

- Поставщики медицинских услуг все больше внимания уделяют стратегиям раннего вмешательства, таким как целевая лекарственная терапия в сочетании со структурированными программами упражнений, чтобы уменьшить долгосрочные осложнения и улучшить качество жизни пациентов.

- Например, недавние клинические инициативы 2023 и 2024 годов подчеркнули эффективность комбинирования биологических препаратов с нехирургическими вмешательствами для пациентов с прогрессирующей дегенерацией позвоночника.

- Тенденция к разработке индивидуальных планов лечения, чему способствуют достижения в области диагностической визуализации и терапии на основе биомаркеров, формирует клиническую практику и улучшает результаты лечения.

- Это движение к более персонализированной и комплексной помощи обуславливает спрос как на инновационные методы лечения, так и на программы поддерживающей реабилитации в больницах, специализированных клиниках и амбулаторных учреждениях.

- Ожидается, что интеграция комбинированных методов лечения, основанных на фактических данных, продолжит менять подход к лечению пациентов со спондилезом, предоставляя более безопасные и эффективные альтернативы лечения во всем мире.

Динамика рынка лечения спондилеза

Водитель

Растущая потребность в связи с ростом заболеваемости и старением населения

- Растущая распространенность спондилеза среди стареющего населения и рост заболеваемости позвоночником являются существенными факторами, обуславливающими повышенный спрос на эффективные методы лечения.

- Например, в апреле 2024 года компания Medtronic объявила о запуске своей передовой системы спинальных имплантов, предназначенной для улучшения результатов лечения пациентов с дегенеративными заболеваниями позвоночника. Ожидается, что такие стратегии ключевых компаний будут способствовать росту отрасли лечения спондилёза в прогнозируемый период.

- Поскольку пациенты и поставщики медицинских услуг все больше осознают долгосрочные последствия нелеченных заболеваний позвоночника, растет спрос на инновационные методы лечения, минимально инвазивные процедуры и решения в области поддерживающей терапии.

- Кроме того, растущий акцент на ранней диагностике, профилактическом лечении и реабилитационной терапии способствует внедрению методов лечения спондилеза в больницах, специализированных клиниках и амбулаторных центрах.

- Удобство программ физиотерапии на дому, реабилитационных устройств и передовых методов лекарственной терапии, а также растущая осведомленность об эргономичных методах и изменениях образа жизни являются ключевыми факторами, способствующими принятию решений по лечению спондилеза среди различных групп пациентов.

- Тенденция к персонализированным планам лечения в сочетании с растущей доступностью эффективных фармакологических и нефармакологических вмешательств дополнительно способствует росту рынка.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченная осведомленность в развивающихся регионах

- Относительно высокая стоимость современных методов лечения спондилёза, включая хирургические вмешательства, специализированные имплантаты и биологические препараты, представляет собой серьёзное препятствие для их широкого внедрения, особенно в развивающихся регионах.

- Кроме того, ограниченная осведомленность о ранней диагностике, профилактическом уходе и доступных методах лечения ограничивает доступ пациентов к эффективным методам лечения в некоторых странах.

- Ограниченность инфраструктуры здравоохранения, нехватка квалифицированных специалистов и недостаточность реабилитационных учреждений еще больше сдерживают рост рынка в странах с развивающейся экономикой.

- В то время как дженерики и программы физиотерапии доступны по более низким ценам, дорогостоящие вмешательства и современные процедуры часто влекут за собой значительное финансовое бремя для пациентов.

- Преодоление этих проблем посредством государственных инициатив, программ обучения пациентов, улучшения страхового покрытия и расширения инфраструктуры здравоохранения будет иметь решающее значение для устойчивого роста рынка.

- Постоянные инновации, клинические испытания новых терапевтических средств и сотрудничество между медицинскими учреждениями и представителями отрасли будут способствовать дальнейшему распространению и доступности лечения спондилеза во всем мире.

Рынок лечения спондилеза

Рынок сегментирован по признаку лекарственного средства, продукта и конечного потребителя.

- По наркотикам

На основе лекарственных средств рынок лечения спондилеза сегментируется на нестероидные противовоспалительные препараты (НПВП), ингибиторы ФНО-альфа, традиционные противоревматические препараты, модифицирующие течение заболевания (cDMARDs) и глюкокортикоиды. Сегмент НПВП занимал самую большую долю рынка в 42,7% в 2024 году, что обусловлено широким предпочтением врачей из-за их быстрого облегчения симптомов, простоты применения и доказанной эффективности в лечении боли и воспаления, связанных со спондилезом. Высокое внедрение в больницах и амбулаторных клиниках, экономическая эффективность и включение в руководящие принципы лечения способствуют доминированию. Хорошая осведомленность пациентов, доступность в виде дженериков и стабильное страховое покрытие дополнительно поддерживают лидерство на рынке. Больницы и специализированные клиники в значительной степени полагаются на НПВП для начального лечения спондилеза. Постоянные инновации в формах НПВП с пролонгированным высвобождением и местного применения повышают приверженность пациентов и результаты. Сегмент также выигрывает от интеграции с физиотерапией и мультимодальными планами лечения.

Ожидается, что сегмент ингибиторов ФНО-альфа будет демонстрировать самый быстрый среднегодовой темп роста в 11,2% в период с 2025 по 2032 год, что обусловлено растущим применением у пациентов с тяжелым или рефрактерным спондилезом, достижениями в области биологической терапии и повышением осведомленности о таргетной иммуномодулирующей терапии. Ключевыми факторами являются растущее предпочтение врачами персонализированной терапии, убедительные доказательства клинических испытаний, подтверждающие эффективность, и рост страховых возмещений. Расширение специализированных клиник и доступ на развивающихся рынках способствуют внедрению. Регуляторные разрешения на новые ингибиторы ФНО-альфа стимулируют проникновение на рынок. Программы обучения биологическим препаратам и инициативы поддержки пациентов повышают доверие. Расширение сотрудничества между больницами и фармацевтическими компаниями обеспечивает доступность. Телемедицина и онлайн-сервисы выписки рецептов обеспечивают более быстрый доступ. Урбанизация, рост располагаемых доходов и повышение осведомленности пациентов ускоряют рост. Комбинированная терапия с НПВП также способствует внедрению.

- По продукту

На основе продукта рынок лечения спондилеза сегментируется на антагонисты ЦОГ-2, ингибиторы ЦОГ и другие. Сегмент ингибиторов ЦОГ доминировал с наибольшей долей выручки рынка в 41,8% в 2024 году, что обусловлено широким клиническим применением, доступностью в различных лекарственных формах и доказанной эффективностью в лечении боли и воспаления. Больницы и клиники предпочитают ингибиторы ЦОГ из-за их предсказуемой фармакокинетики и устоявшихся профилей безопасности. Их включение в протоколы лечения и доступность в качестве дженериков повышают доступность и внедрение. Сегмент выигрывает от знакомства пациентов, доверия врачей и широкого распространения в больничных и розничных аптеках. Инновации в продуктах с замедленным высвобождением и комбинированных продуктах улучшают комплаенс. Постоянные научные исследования и клинические испытания подтверждают эффективность. Ингибиторы ЦОГ широко используются при спондилезе от легкой до умеренной степени тяжести. Высокая приверженность пациентов и доверие врачей укрепляют доминирование.

Ожидается, что сегмент антагонистов ЦОГ-2 продемонстрирует самый быстрый среднегодовой темп роста на уровне 10,7% в период с 2025 по 2032 год. Это обусловлено растущей потребностью в терапии с минимальными желудочно-кишечными побочными эффектами, предпочтением пациентов таргетной терапии и ростом использования препарата среди пожилых людей. Информационные кампании, освещающие более безопасные альтернативы традиционным НПВП, стимулируют их использование. Больницы и специализированные клиники расширяют использование ЦОГ-2 для долгосрочного лечения. Интеграция с мультимодальными стратегиями лечения боли способствует их внедрению. Инновации в продуктах, включая формы с пролонгированным высвобождением, повышают удобство использования. Получение разрешений от регулирующих органов в новых регионах стимулирует рост. Расширение рынка на развивающихся рынках дополнительно ускоряет проникновение. Обучение пациентов более безопасным альтернативам способствует использованию. Расширение применения комбинированной терапии стимулирует рост рынка.

- Конечным пользователем

По принципу конечного потребителя рынок лечения спондилёза сегментируется на больницы, клиники, реабилитационные центры, научно-исследовательские институты и другие. Больничный сегмент занял наибольшую долю рынка – 44,1% – в 2024 году благодаря прямому доступу к передовым методам диагностики, наличию многопрофильных вариантов лечения и высокому потоку пациентов. Больницы предоставляют комплексное лечение, включая лекарственную терапию, малоинвазивные процедуры и реабилитационные услуги. Надежное страховое покрытие, хорошо обученный медицинский персонал и структурированные программы наблюдения пациентов способствуют внедрению лечения. Больничные аптеки обеспечивают постоянную доступность лекарств. Клинические испытания и научно-исследовательские инициативы, проводимые в больницах, дополнительно усиливают предпочтение. Многопрофильные протоколы лечения объединяют хирургическое и фармакологическое лечение. Программы поддержки пациентов повышают уровень соблюдения режима лечения и результаты лечения.

Ожидается, что сегмент реабилитационных центров продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено ростом осведомленности о нехирургических вмешательствах, увеличением спроса на физиотерапию и трудотерапию, а также растущим внедрением моделей амбулаторного лечения. Реабилитационные центры предлагают целенаправленные упражнения, программы лечения боли и комплексный уход. Расширение в городских и пригородных районах повышает доступность. Интеграция с больницами и специализированными клиниками способствует направлению пациентов к специалистам. Обучение пациентов, телереабилитация и инициативы мобильной медицины способствуют вовлеченности. Страховое покрытие услуг по реабилитации дополнительно стимулирует рост. Передовые терапевтические устройства и персонализированные планы ухода повышают эффективность лечения. Повышенное внимание к послеоперационному восстановлению способствует внедрению. Сотрудничество с академическими институтами способствует внедрению практики, основанной на фактических данных.

Региональный анализ рынка лечения спондилеза

- Северная Америка доминировала на рынке лечения спондилеза с наибольшей долей выручки в 41,5% в 2024 году, чему способствовала хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых методов лечения позвоночника и значительные инвестиции в НИОКР со стороны ведущих фармацевтических компаний и производителей медицинских приборов.

- Росту региона также способствуют благоприятная политика возмещения расходов, повышение осведомленности о заболеваниях позвоночника и наличие специализированных медицинских учреждений, специализирующихся на лечении заболеваний позвоночника.

- Информационные кампании, программы обучения пациентов и надежное страховое покрытие для лечения заболеваний позвоночника внесли значительный вклад в сохранение лидирующих позиций региона.

Обзор рынка лечения спондилеза в США

Рынок лечения спондилёза в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря раннему внедрению инновационных методов лечения, расширению доступа к передовой диагностической визуализации и наличию специализированных центров лечения позвоночника. Рост распространённости хронической боли в спине и дегенеративных заболеваний позвоночника в сочетании с инициативами по информированию пациентов и профилактическому здравоохранению ускоряют рост спроса на спинальную терапию. Наличие ключевых игроков рынка, инвестирующих в исследования и разработки новых лекарственных форм и малоинвазивных хирургических методов, дополнительно укрепляет лидирующие позиции страны на мировом рынке лечения спондилёза.

Обзор европейского рынка лечения спондилеза

Ожидается, что рынок лечения спондилёза в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будут способствовать рост численности пожилых людей, увеличение расходов на здравоохранение и государственные инициативы по улучшению лечения заболеваний позвоночника. Системы здравоохранения региона всё больше внимания уделяют ранней диагностике и реабилитационным подходам к лечению для снижения риска долгосрочных осложнений, связанных с дегенеративными заболеваниями позвоночника. Более того, сотрудничество между медицинскими учреждениями и исследовательскими организациями способствует повышению доступности новых методов лечения по всему континенту.

Обзор рынка лечения спондилеза в Великобритании

Ожидается, что рынок лечения спондилёза в Великобритании будет устойчиво расти в течение прогнозируемого периода благодаря расширению сети больниц, передовым диагностическим возможностям и кампаниям по повышению осведомленности населения о здоровье опорно-двигательного аппарата. Растущая распространенность малоподвижного образа жизни и возрастных заболеваний позвоночника увеличили спрос как на хирургические, так и на нехирургические методы лечения. Кроме того, ожидается, что инициативы Национальной службы здравоохранения (NHS), направленные на сокращение времени ожидания ортопедического и неврологического лечения, будут способствовать дальнейшему росту рынка в стране.

Обзор рынка лечения спондилеза в Германии

Ожидается, что рынок лечения спондилёза в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой инфраструктуре здравоохранения, постоянным технологическим инновациям и увеличению инвестиций в исследования и клинические разработки. Присутствие крупных производителей фармацевтической продукции и медицинского оборудования в сочетании с акцентом страны на высококачественные услуги реабилитации укрепляет её позиции на европейском рынке. Акцент Германии на профилактическую медицину и программы реабилитации пациентов также способствует долгосрочному лечению заболеваний позвоночника.

Обзор рынка лечения спондилеза в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения спондилёза в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в среднем на 9,8% в прогнозируемый период с 2025 по 2032 год, чему будут способствовать рост инвестиций в здравоохранение, повышение осведомленности о здоровье позвоночника и увеличение численности населения пожилого возраста. Такие страны, как Индия, Китай и Япония, являются лидерами регионального роста благодаря развитию технологий диагностической визуализации и расширению сети больниц и специализированных клиник. Рост заболеваемости заболеваниями позвоночника, связанными с образом жизни, и государственные инициативы, направленные на развитие инфраструктуры здравоохранения, дополнительно стимулируют расширение рынка.

Обзор рынка лечения спондилеза в Японии

Рынок лечения спондилёза в Японии демонстрирует устойчивый рост, обусловленный быстрым старением населения, развитой инфраструктурой здравоохранения и акцентом на раннюю диагностику и профилактическое лечение. Внедрение малоинвазивных хирургических методов и интеграция реабилитационной терапии в стандартную практику лечения способствуют улучшению результатов лечения. Кроме того, продолжающиеся клинические исследования, направленные на разработку инновационных терапевтических подходов, укрепляют позиции Японии как ключевого игрока на региональном рынке.

Обзор рынка лечения спондилеза в Китае

Рынок лечения спондилёза в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения страны, ростом численности населения среднего класса и усилением внимания правительства к здоровью позвоночника. Внедрение передовых методов лечения и повышение доступности специализированных медицинских центров стимулируют темпы внедрения. Более того, сотрудничество между отечественными и зарубежными медицинскими компаниями способствует более быстрому трансферу технологий и повышению доступности эффективных методов лечения заболеваний позвоночника по всему Китаю.

Доля рынка лечения спондилеза

В отрасли лечения спондилеза лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- AbbVie Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Лилли (США)

- GSK plc (Великобритания)

- Roche Holding AG (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Amgen Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Санофи (Франция)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

Последние события на мировом рынке лечения спондилеза

- В июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало предварительное одобрение (PMA) на систему TOPS Total Posterior Spine System (Premia Spine), сохраняющую подвижность заднюю спинальную имплантацию, предназначенную для стабилизации поясничного отдела позвоночника после декомпрессии и предлагающую альтернативу спондилодезу для отдельных пациентов с дегенеративным спондилолистезом и поясничным стенозом. Это важный этап в регулировании хирургического лечения дегенеративных заболеваний позвоночника.

- В ноябре 2024 года Ли и соавторы опубликовали результаты многоцентрового рандомизированного контролируемого исследования, показывающего, что фокусированная экстракорпоральная ударно-волновая терапия (фЭУВТ) значительно уменьшает боль и улучшает функциональность и качество жизни по сравнению с ложной терапией у пациентов с шейным спондилезом, что подтверждает доказательства в пользу неинвазивного варианта физиотерапии при симптоматических дегенеративных заболеваниях шейного отдела позвоночника.

- В апреле 2024 года компания Paradigm Spine (Coflex) опубликовала расширенное руководство по возмещению расходов и техническим ресурсам для поддержки врачей и больниц при внедрении процедур интерламинарной стабилизации (Coflex) при стенозе поясничного отдела позвоночника. Это отраслевое решение повысило готовность плательщиков/клиник и может ускорить использование хирургических методов, сохраняющих подвижность, при дегенеративном спондилезе поясничного отдела.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.