Global Sports Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

19.08 Billion

USD

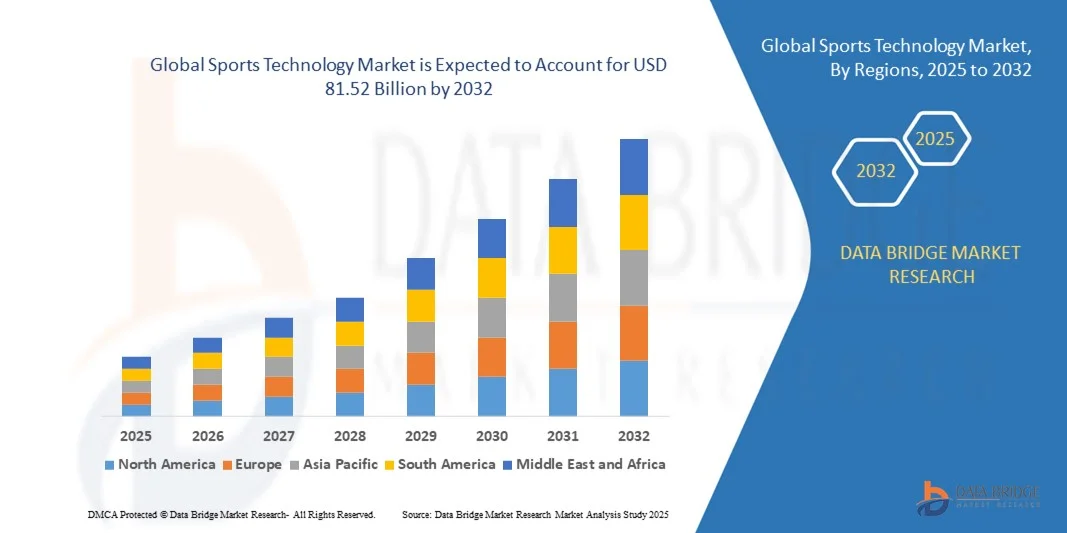

81.52 Billion

2024

2032

USD

19.08 Billion

USD

81.52 Billion

2024

2032

| 2025 –2032 | |

| USD 19.08 Billion | |

| USD 81.52 Billion | |

| % | |

|

Сегментация мирового рынка спортивных технологий по технологиям (устройства, «умные» стадионы, киберспорт и спортивная аналитика), видам спорта (футбол, бейсбол, баскетбол, хоккей, американский футбол/регби, теннис, крикет, гольф, киберспорт и другие), конечным пользователям (спортивные ассоциации, клубы и лиги) — тенденции отрасли и прогноз до 2032 года

Размер рынка спортивных технологий

- Объем мирового рынка спортивных технологий в 2024 году оценивался в 19,08 млрд долларов США, а к 2032 году , как ожидается, он достигнет 81,52 млрд долларов США при среднегодовом темпе роста 19,90% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением передовой аналитики, носимых устройств и цифровых платформ, которые повышают производительность спортсменов, вовлеченность болельщиков и операционную эффективность.

- Растущие инвестиции со стороны спортивных организаций и технологических компаний еще больше ускоряют инновации в таких областях, как виртуальная реальность, инструменты обучения на основе искусственного интеллекта и мониторинг эффективности в режиме реального времени.

Анализ рынка спортивных технологий

- Рынок спортивных технологий переживает бурный рост, поскольку команды, лиги и организации всё больше полагаются на цифровую трансформацию для повышения конкурентоспособности и взаимодействия с болельщиками. Интеграция искусственного интеллекта, Интернета вещей и облачных решений оптимизирует тренировки, профилактику травматизма и трансляции, меняя подход к спорту и его использованию.

- Стратегическое партнёрство между поставщиками технологий и спортивными ассоциациями стимулирует быструю разработку и внедрение продуктов, обеспечивая их более широкую доступность. Поскольку как профессиональный, так и массовый спорт осваивает инновации, рынок готов к устойчивому росту, открывая возможности для повышения эффективности, развлечений и управления операционной деятельностью.

- Северная Америка доминировала на рынке спортивных технологий с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено активным внедрением передовых цифровых решений, широкой популярностью профессиональных лиг и растущими инвестициями в аналитику данных и захватывающие впечатления для болельщиков.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка спортивных технологий , чему будут способствовать урбанизация, рост располагаемых доходов, правительственные инициативы по поддержке цифровизации спорта и рост интереса как к традиционным видам спорта, так и к киберспорту в таких странах, как Китай, Япония и Индия.

- Сегмент спортивной аналитики занял наибольшую долю рынка в 2024 году благодаря растущему использованию аналитических данных для оценки эффективности игроков, профилактики травматизма и принятия тактических решений. Аналитические платформы всё чаще интегрируются с искусственным интеллектом и машинным обучением, что делает их важнейшими инструментами для команд и лиг.

Объем отчета и сегментация рынка спортивных технологий

|

Атрибуты |

Ключевые аспекты рынка спортивных технологий |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка спортивных технологий

Интеграция носимых устройств и аналитики в реальном времени

- Растущее использование носимых устройств в спорте производит революцию в отслеживании результатов, предоставляя данные в режиме реального времени о здоровье, выносливости и биомеханике спортсменов. Эти данные позволяют тренерам и спортсменам вносить точные коррективы на основе имеющихся данных, повышая эффективность тренировок, сокращая время восстановления и снижая риск травм.

- Спрос на платформы продвинутой аналитики растёт, позволяя командам использовать большие данные для оценки игроков, разработки тактических стратегий и прогнозного моделирования. Возможность обработки огромных массивов данных за секунды даёт ценную информацию, способствует оптимизации производительности и создаёт ощутимые преимущества в соревновательной игре.

- Доступность носимых устройств и мобильных приложений делает эти решения всё более популярными среди спортсменов-любителей, любителей фитнеса и полупрофессиональных игроков. Преодолевая барьеры стоимости и доступности, эти устройства демократизируют спортивные технологии, обеспечивая более широкое участие и более высокие результаты тренировок.

- Например, в 2023 году несколько европейских футбольных клубов сообщили об улучшении результатов профилактики травматизма после внедрения носимых устройств с искусственным интеллектом. Эти устройства детально анализировали движения игроков, выявляли ранние признаки усталости и предлагали корректировки нагрузки, что значительно снизило долгосрочные расходы на здравоохранение.

- Несмотря на то, что носимые устройства и аналитика стремительно развиваются, их долгосрочное влияние зависит от постоянных инноваций, доступности и бесперебойной интеграции в существующие спортивные экосистемы. Компаниям также необходимо уделять первостепенное внимание надежной защите данных и удобным для пользователя решениям, чтобы завоевать доверие и обеспечить широкое внедрение на различных рынках.

Динамика рынка спортивных технологий

Водитель

Растущий спрос на расширенное взаимодействие с фанатами и захватывающие впечатления

- Растущее внимание к впечатлениям болельщиков побуждает организации внедрять такие технологии, как дополненная реальность (AR), виртуальная реальность (VR) и платформы на базе искусственного интеллекта. Эти решения обеспечивают захватывающий опыт, позволяя болельщикам чувствовать себя ближе к происходящему и одновременно повышая посещаемость стадионов как вживую, так и в виртуальном формате.

- Спортивные франшизы осознают финансовый потенциал взаимодействия с болельщиками через цифровые платформы — от многоракурсных прямых трансляций до игровых платформ. Предоставляя интерактивный контент, они повышают лояльность к бренду, увеличивают время просмотра и укрепляют коммерческие партнёрства в медиа- и мерч-каналах.

- Партнерство между поставщиками технологий и спортивными организациями способствует развитию новых моделей дохода, сочетая инновации со спонсорством, мерчандайзингом и монетизацией контента. Этот совместный подход гарантирует болельщикам увлекательный опыт, а организациям — диверсификацию источников дохода.

- Например, в 2022 году НБА запустила расширенные возможности просмотра игр в виртуальной реальности, предлагая болельщикам захватывающие впечатления от игры прямо из дома. Эта инициатива способствовала росту вовлеченности аудитории, увеличению числа цифровых подписок и увеличению продаж товаров, подчёркивая коммерческую ценность иммерсивных спортивных технологий.

- Хотя технологии взаимодействия с болельщиками стимулируют рост, обеспечение доступности, финансовой доступности и надежного подключения имеет решающее значение для глобальной масштабируемости. Широкое внедрение будет зависеть от преодоления цифрового неравенства и предоставления инклюзивного опыта, ориентированного как на развитые, так и на развивающиеся рынки.

Сдержанность/Вызов

Высокие затраты на внедрение и неравный доступ к технологиям

- Высокая стоимость передовых спортивных технологий, таких как системы захвата движения, аналитика на основе искусственного интеллекта и инструменты для создания захватывающего опыта, остаётся препятствием для небольших клубов, развивающихся лиг и недостаточно финансируемых спортивных организаций. Эти организации часто испытывают нехватку финансовых ресурсов, что замедляет внедрение технологий и увеличивает технологический разрыв.

- Ограниченная инфраструктура и нехватка квалифицированных кадров в развивающихся регионах ещё больше затрудняют широкое внедрение. Не имея доступа к учебным программам и техническим знаниям, многие организации испытывают трудности с поддержанием или полным использованием сложных спортивных технологий, что приводит к неэффективности.

- Неравный доступ к технологиям создаёт растущий разрыв в производительности и коммерческом потенциале между более богатыми франшизами и небольшими местными командами. Это неравенство не только ограничивает развитие игроков на развивающихся рынках, но и влияет на глобальную конкурентоспособность и общее развитие рынка.

- Например, в 2023 году любительские лиги по всей Латинской Америке сообщили о трудностях с внедрением решений для отслеживания эффективности в режиме реального времени. Высокая стоимость оборудования и недостаток технических знаний препятствовали широкому распространению, вынуждая полагаться на традиционные методы тренировок, которые ограничивали потенциал игроков.

- Несмотря на продолжающееся развитие спортивных технологий, решение проблем доступности и доступности остаётся критически важным для устойчивого роста. Участники рынка должны сосредоточиться на разработке масштабируемых, экономически эффективных инструментов и построении глобальных партнёрств, обеспечивающих инклюзивное участие на всех уровнях спорта.

Сфера применения рынка спортивных технологий

Рынок сегментирован по признаку технологии, вида спорта и конечного пользователя.

- По технологии

В зависимости от технологий рынок спортивных технологий подразделяется на устройства, «умные» стадионы, киберспорт и спортивную аналитику. Сегмент спортивной аналитики занял наибольшую долю рынка в 2024 году благодаря растущему использованию аналитических данных для оценки эффективности игроков, профилактики травматизма и принятия тактических решений. Аналитические платформы всё чаще интегрируются с искусственным интеллектом и машинным обучением, что делает их важнейшими инструментами для команд и лиг.

Ожидается, что сегмент «умных стадионов» будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать инвестиции в цифровую инфраструктуру, сетевые технологии и технологии погружения. «Умные» стадионы расширяют возможности для болельщиков благодаря технологиям дополненной и виртуальной реальности, мобильной продаже билетов и функциям взаимодействия в режиме реального времени, открывая новые возможности получения дохода для спортивных организаций.

- По видам спорта

По видам спорта рынок сегментирован на футбол, бейсбол, баскетбол, хоккей, американский футбол/регби, теннис, крикет, гольф, киберспорт и другие. Наибольшая доля выручки в 2024 году пришлась на футбольный сегмент благодаря его глобальной популярности и широкому внедрению таких технологий, как носимые устройства, системы VAR и аналитика результативности в профессиональных лигах.

Ожидается, что сегмент киберспорта будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать увеличение глобальной аудитории, спонсорские соглашения и монетизация игровых платформ. Развитие технологий стриминга и увеличение инвестиций со стороны игровых компаний и спортивных франшиз дополнительно ускоряют этот рост.

- Конечным пользователем

По принципу конечного пользователя рынок сегментирован на спортивные ассоциации, клубы и лиги. В 2024 году сегмент лиг доминировал на рынке, поскольку профессиональные лиги активно инвестируют в передовые технологии для взаимодействия с болельщиками, улучшения качества трансляций и развития игроков. Их крупные бюджеты и партнёрство с поставщиками технологий укрепляют это лидерство.

Ожидается, что сегмент спортивных ассоциаций продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к стандартизации внедрения технологий в турнирах и тренировочных программах. Ассоциации играют важнейшую роль в обеспечении справедливости, безопасности и результативности посредством регулируемого использования спортивных технологий.

Региональный анализ рынка спортивных технологий

- Северная Америка доминировала на рынке спортивных технологий с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено активным внедрением передовых цифровых решений, широкой популярностью профессиональных лиг и растущими инвестициями в аналитику данных и захватывающие впечатления для болельщиков.

- Потребители и организации в регионе быстро внедряют носимые устройства, платформы для отслеживания результатов и технологии дополненной и виртуальной реальности (AR/VR) для улучшения результатов спортсменов и вовлеченности аудитории.

- Развитая спортивная инфраструктура региона, высокая покупательная способность и постоянные инновации со стороны поставщиков технологий делают Северную Америку мировым лидером по интеграции технологий в спорт.

Обзор рынка спортивных технологий в США

Рынок спортивных технологий США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря доминированию таких крупных лиг, как НФЛ, НБА и МЛБ, которые активно инвестируют в аналитику в реальном времени, «умные» стадионы и цифровые платформы взаимодействия с болельщиками. Растущая популярность фэнтези-спорта, киберспорта и систем отслеживания результатов с помощью искусственного интеллекта дополнительно стимулирует расширение рынка. Кроме того, партнёрства между технологическими компаниями и спортивными организациями устанавливают новые стандарты для захватывающего просмотра и принятия решений на основе данных.

Обзор европейского рынка спортивных технологий

Ожидается, что рынок спортивных технологий в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено сильной спортивной культурой региона и строгим акцентом на безопасность игроков и оптимизацию их результатов. Европейские футбольные клубы лидируют в использовании носимых устройств, аналитических технологий и технологий для стадионов, обеспечивая как развитие игроков, так и улучшение впечатлений зрителей. В связи с растущей цифровизацией спортивных организаций в регионе также наблюдается быстрое развитие киберспорта и стриминговых платформ, что делает технологии краеугольным камнем спортивной экосистемы.

Обзор рынка спортивных технологий в Великобритании

Ожидается, что рынок спортивных технологий Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущий спрос на передовую аналитику и инструменты для иммерсивного взаимодействия с болельщиками в футболе, регби и крикете. Давние спортивные традиции страны в сочетании с крупными инвестициями в «умные» стадионы и цифровое вещание стимулируют их внедрение. Интеграция искусственного интеллекта, виртуальной реальности и носимых технологий дополнительно совершенствует программы подготовки игроков и улучшает качество просмотра, как на стадионах, так и на цифровых платформах.

Обзор рынка спортивных технологий в Германии

Ожидается, что рынок спортивных технологий в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать ориентация страны на инновации, устойчивое развитие и цифровую трансформацию в спорте. Немецкие футбольные клубы являются пионерами во внедрении технологий анализа эффективности на основе данных и контроля здоровья игроков. В стране также наблюдается быстрое внедрение киберспортивных платформ и интеллектуальной инфраструктуры на аренах, что соответствует потребительскому спросу на подключенный, безопасный и технологичный опыт.

Обзор рынка спортивных технологий в Азиатско-Тихоокеанском регионе

Ожидается, что рынок спортивных технологий в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов населения и активными государственными инициативами, поддерживающими цифровую трансформацию. Такие страны, как Китай, Япония и Индия, лидируют в этом процессе, используя носимые устройства, киберспортивные платформы и технологии «умных» стадионов. Растущий интерес региона как к традиционным видам спорта, так и к киберспорту, в сочетании с местными производственными возможностями, расширяет доступность и доступность.

Обзор рынка спортивных технологий в Японии

Ожидается, что рынок спортивных технологий в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать высокотехнологичная культура страны, инициативы «умных городов» и растущий спрос на подключенные спортивные экосистемы. Носимые устройства, устройства с поддержкой Интернета вещей и иммерсивные тренировочные платформы широко используются профессиональными командами и спортсменами. Кроме того, киберспорт становится популярным сегментом, а государственная поддержка и частные инвестиции ускоряют его рост. Старение населения страны также стимулирует использование спортивных технологий для мониторинга здоровья и физической формы, что еще больше способствует их внедрению.

Обзор рынка спортивных технологий в Китае

В 2024 году китайский рынок спортивных технологий занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрой цифровизации, активному развитию интеллектуальной инфраструктуры со стороны государства и растущей популярности как традиционных видов спорта, так и киберспорта. Доступные носимые устройства, внедрение «умных» стадионов и мобильные платформы для взаимодействия с болельщиками расширяют их внедрение во всех потребительских сегментах. Растущий средний класс Китая в сочетании с выходом китайских технологических гигантов в спортивный сектор ещё больше укрепляет позиции страны как ведущего центра инноваций в области спортивных технологий.

Доля рынка спортивных технологий

Лидерами отрасли спортивных технологий являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Fitbit LLC (США)

- IBM (США)

- TTelefonaktiebolaget LM Ericsson (Швеция)

- Cisco Systems, Inc. (США)

- ФУДЗИТСУ (Япония)

- SAP SE (Германия)

- Oracle (США)

- LG Electronics (Южная Корея)

- SAMSUNG (Южная Корея)

- Apple Inc. (США)

- Garmin Ltd. (США)

- SONY INDIA (Индия)

- Panasonic Corporation (Япония)

- Катапульта (Австралия)

- Корпорация NEC (Япония)

- SHARP CORPORATION (Япония)

- MODERN TIMES GROUP (Швеция)

- Activision Publishing, Inc. (США)

- Tencent Holdings Ltd. (Китай)

- CJ CHEILJEDANG CORP. (Южная Корея)

- HCL Technologies Limited (Индия)

Последние разработки на мировом рынке спортивных технологий

- В январе 2023 года компания Panasonic Connect North America, подразделение Panasonic Corporation, представила новое поколение своей платформы для прямых трансляций KAIROS, выпустив мэйнфреймы KC200 и KC2000, а также обновления программного обеспечения. Эта разработка расширяет масштабируемость, поддерживает более масштабные и сложные проекты и укрепляет позиции Panasonic на рынке профессионального вещания, предоставляя производственные команды дополнительную гибкость.

- В ноябре 2022 года компания Sportradar запустила Sportradar Virtual Stadium — платформу взаимодействия с игроками на базе искусственного интеллекта и машинного обучения во время чемпионата мира по футболу в Катаре. Этот инструмент позволяет букмекерам улучшить взаимодействие с игроками, улучшить качество обслуживания и укрепить связи. Это нововведение подчёркивает роль Sportradar в превращении рынка ставок на спорт в более интерактивную и социально значимую экосистему.

- В ноябре 2022 года компания Catapult представила решение для анализа эффективности бейсбольных игроков, включающее усовершенствованный алгоритм анализа замаха, подачи и броска. Решение разработано для минимизации травматизма и ускорения принятия решений благодаря предоставлению детальной биомеханической информации. Это укрепляет позиции Catapult в сфере технологий отслеживания эффективности и отвечает растущему спросу на безопасность игроков и оптимизацию спортивных показателей.

- В октябре 2021 года компания Hudl выпустила последнюю версию Hudl Sportscode, представив улучшенную возможность создания диаграмм непосредственно в окнах кода, привязанных к видеоматериалам. Это обновление оптимизирует процесс составления отчётов для тренеров, аналитиков и игроков, обеспечивая более эффективную оценку эффективности. Разработка расширяет аналитическую экосистему Hudl и укрепляет его роль как ключевого поставщика передовых решений для оценки спортивных результатов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.