Global Stargardts Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

472.34 Million

USD

3,853.34 Million

2025

2033

USD

472.34 Million

USD

3,853.34 Million

2025

2033

| 2026 –2033 | |

| USD 472.34 Million | |

| USD 3,853.34 Million | |

| % | |

|

Сегментация глобального рынка лечения Stargardts по типу лекарств (Emixustat и LBS-008), диагностика (визуальное полевое тестирование, цветное тестирование, фотография Fundus, электроретинография (ERG), оптическая когерентная томография (OCT) и другие), лечение (темные солнцезащитные очки, генная терапия и другие), конечный пользователь (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка лечения Stargardts

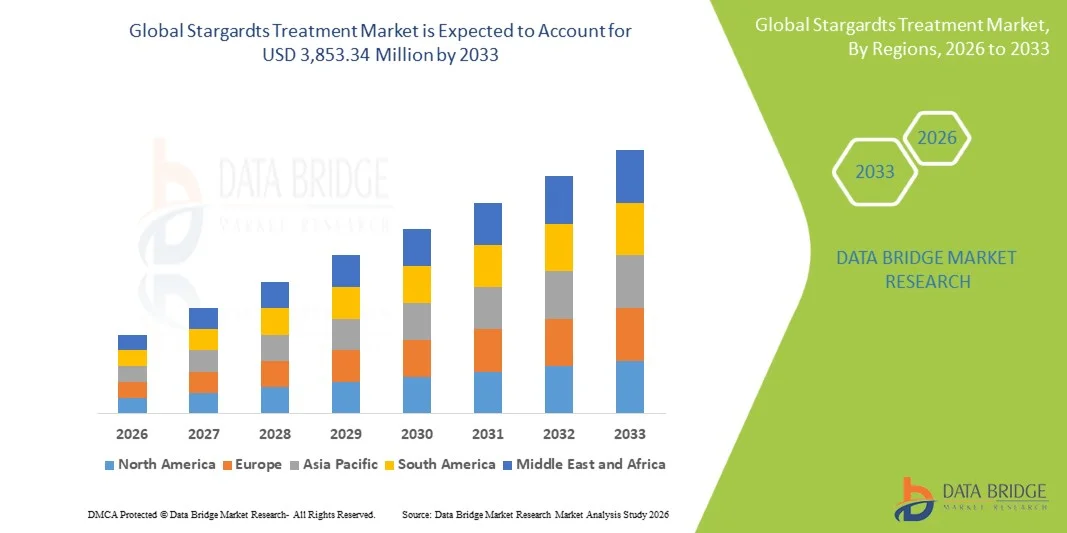

Рынок лечения Stargardts был оценен как472,34 млн долларов США в 2025 годуи, по прогнозам, достигнет3 853,34 млн долларов США к 2033 годуРастущий в aCAGR 30,0% с 2026 по 2033 годРост рынка поддерживается растущей распространенностью болезни Старгардта среди населения мира, наряду с увеличением инвестиций в исследования и разработки в новых терапевтических подходах, включая генную терапию и модуляторы визуального цикла.

Превосходный прогресс в понимании генетической основы болезни Старгардта в сочетании с ускорением клинических испытаний для модифицирующих болезнь методов лечения и улучшением диагностических возможностей по сравнению с традиционными офтальмологическими оценками способствуют более широкому внедрению как среди пациентов, так и среди медицинских работников. Продолжающиеся технологические достижения в системах доставки генной терапии, включая усовершенствованные вирусные векторные технологии, улучшенные механизмы нацеливания на сетчатку и интегрированные платформы мониторинга пациентов, расширяют клиническую применимость лечения Stargardts в педиатрической, ювенальной и взрослой популяции пациентов. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение специализированных офтальмологических клиник создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лечения Stargardts с самой большой долей дохода в 42,8% в 2025 году, чему способствовали высокие темпы внедрения передовых терапевтических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 33,5% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о редких генетических заболеваниях глаз и увеличением расходов на здравоохранение.

- Сегмент генной терапии возглавил рынок категории лечения с долей рынка 48,2% в 2025 году, что отражает его устоявшуюся позицию в качестве наиболее перспективного терапевтического подхода и убедительных клинических доказательств, подтверждающих улучшение визуальных результатов.

- Сегмент LBS-008, как ожидается, будет самой быстрорастущей категорией лекарств, по прогнозам, зарегистрирует CAGR в 34,2% в течение прогнозируемого периода, что обусловлено продвижением клинических испытаний, благоприятными профилями безопасности и новой нормативной поддержкой для терапии модуляторами визуального цикла.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 52,6% в 2025 году, чему способствовал доступ к передовым диагностическим платформам, многопрофильным офтальмологическим командам и комплексной инфраструктуре ухода за пациентами.

- Ожидается, что в течение прогнозируемого периода сегмент онлайн-аптеки будет расти благодаря экономически эффективной доставке лекарств, расширению доступа пациентов и растущему внедрению цифровых технологий в области здравоохранения среди сообществ пациентов с редкими заболеваниями.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $472,34 млн.

- Ожидаемая рыночная стоимость (2033): USD 3,853.34 миллион

- Прогноз CAGR (2026–2033): 30,0%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Область охвата и сегментация рынка лечения Stargardts

|

Атрибуты |

Лечение StargardtsКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Расширение платформ генной терапии на развивающихся рынках с растущей инфраструктурой здравоохранения и возможностями лечения редких заболеваний Разработка новых модуляторов визуального цикла, позволяющих модифицировать заболевания и замедлять прогрессирование у пациентов на ранней стадии болезни. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лечения Stargardts

Тенденция: ускорение развития генной терапии и клинический прогресс

Клиническое внедрение подходов лечения Stargardts продолжает ускоряться, поскольку инновации генной терапии улучшают терапевтическую точность, механизмы доставки и результаты лечения пациентов. Передовые технологии вирусных векторов, в том числе аденоассоциированные системы доставки вирусов (AAV) и усовершенствованные платформы таргетирования сетчатки, позволяют исследователям более точно решать основную генетическую причину болезни Старгардта и снижать иммуногенный ответ. Инфраструктура клинических испытаний, встроенная в специализированные офтальмологические центры, позволяет исследователям развивать терапевтическое мастерство и оптимизировать протоколы лечения, уменьшая трансляционный разрыв между исследованиями и клиническим применением.

Например,

Кандидат генной терапии SB-007 компании SpliceBio получил значительное внимание рынка благодаря подходу AAV с двумя векторами, направленному на ген ABCA4, предоставляя пациентам потенциально модифицирующий болезнь вариант лечения, нацеленный на основную генетическую мутацию, вызывающую болезнь Старгардта.

Кроме того, исследования показывают, что подходы генной терапии, направленные на мутации ABCA4, показывают многообещающие предварительные профили безопасности и эффективности по сравнению с симптоматическими стратегиями управления, поддерживая более широкое клиническое внедрение в специализированных центрах лечения сетчатки во всем мире. Ожидается, что ускоренное развитие платформ генной терапии коренным образом изменит ландшафт лечения в течение прогнозируемого периода.

Динамика рынка лечения Stargardts

Ключевой фактор рынка: рост распространенности и улучшение диагностики болезни Старгардта

Растущая идентификация пациентов с болезнью Старгардта с помощью улучшенных диагностических технологий и повышения осведомленности среди поставщиков медицинских услуг является основным фактором роста рынка. Подходы лечения Stargardts выигрывают от расширенных диагностических возможностей, включая оптическую когерентную томографию, визуализацию фундуса и генетическое тестирование, что позволяет ранее идентифицировать болезнь и вмешательство. Растущая распространенность болезни Старгардта, по оценкам, затрагивает примерно 1 из 8000-10000 человек во всем мире, расширяет популяцию пациентов, имеющих право на терапевтическое вмешательство.

Например,

Эпидемиологический анализ 2025 года подтвердил, что улучшенные программы генетического скрининга и передовые технологии визуализации сетчатки позволяют проводить более раннюю диагностику болезни Старгардта, причем показатели обнаружения увеличиваются примерно на 18% ежегодно на развитых рынках здравоохранения, демонстрируя значительное улучшение диагностики.

Ожидается, что растущие показатели диагностики усилят внедрение технологий лечения Stargardts во всем мире.

Ключевые ограничения / проблемы: высокие затраты на разработку и ограниченные варианты лечения

Значительные инвестиции в исследования и разработки, необходимые для разработки генной терапии, наряду со сложными производственными процессами, нормативными требованиями и расширенными сроками клинических испытаний, представляют собой значительный барьер для расширения рынка. Ограниченное количество одобренных методов лечения, специально предназначенных для лечения болезни Старгардта, ограничивает доступ пациентов и их терапевтический выбор, особенно на развивающихся рынках с ограниченной инфраструктурой специализированной помощи.

Например,

Системы здравоохранения, оценивающие принятие лечения Stargardts, должны сбалансировать потенциальные клинические преимущества со значительными затратами на разработку, при этом программы генной терапии требуют значительных капиталовложений по сравнению с симптоматическими подходами к управлению.

Высокие затраты на разработку и ограниченные одобренные методы лечения могут сдерживать рост рынка, особенно среди систем здравоохранения с ограниченными бюджетами на лечение редких заболеваний.

Ключевая рыночная возможность: расширение терапии модуляторов визуального цикла

Развитие оральных модуляторов зрительного цикла, включая LBS-008 (тинларебант) и эмиксустат, создает возможности для модификации заболевания за пределами традиционных подходов к поддерживающей терапии. Эти методы лечения направлены на снижение накопления токсичного липофусцина в клетках пигмента эпителия сетчатки путем модуляции визуального цикла, потенциально замедляя прогрессирование заболевания. В то же время, прогрессивные программы клинических испытаний генерируют доказательства, подтверждающие пути одобрения регулирующих органов и коммерческие стратегии запуска.

Например,

белит Bio завершила регистрацию в своем клиническом исследовании фазы 2/3 DRAGON II, в котором оценивалась тинларебант для болезни Старгардта 1 типа в январе 2026 года, что представляет собой важную веху в разработке модулятора визуального цикла и поддержке потенциального нормативного представления и коммерческого запуска.

Ожидается, что расширение терапии модулятором зрительного цикла значительно расширит возможности лечения пациентов с болезнью Старгардта в течение прогнозируемого периода.

Рынок лечения Stargardts

Рынок лечения Stargardts сегментирован на основе типа препарата, диагностики, лечения, конечного пользователя и канала распространения.

Тип препарата

По типу препарата рынок лечения Stargardts сегментирован на Emixustat и LBS-008. Сегмент Emixustat доминировал на рынке с долей рынка 58,5% в 2025 году из-за его более раннего вступления в клиническую разработку и установленного профиля безопасности из расширенных программ клинических испытаний. Сильное знакомство врача с соединением и текущие инвестиции в исследования от Kubota Pharmaceutical Holdings способствовали лидерству сегмента.

Ожидается, что сегмент LBS-008 продемонстрирует самый быстрый рост CAGR на 34,2% с 2026 по 2033 год, что обусловлено положительными результатами клинических испытаний фазы 2/3, благоприятными профилями переносимости и новой нормативной поддержкой для терапии модуляторами визуального цикла. Продвигающаяся программа клинического развития Belite Bio и сильная поддержка инвесторов ускоряют проникновение на рынок и конкурентное позиционирование.

По диагнозу

На основе диагностики рынок лечения Stargardts сегментирован на визуальное полевое тестирование, цветное тестирование, фотографию Fundus, электроретинографию (ERG), оптическая когерентная томография (OCT) и другие. Сегмент оптической когерентной томографии (OCT) доминировал в категории диагностики с долей рынка 32,4% в 2025 году, что отражает его устоявшуюся позицию в качестве золотого стандарта для визуализации сетчатки и мониторинга заболеваний. Сильные клинические данные, подтверждающие оценку прогрессирования заболеваний на основе ОКТ и широкую доступность офтальмологических практик, способствовали лидерству сегмента.

Ожидается, что сегмент электроретинографии (ERG) продемонстрирует самый быстрый рост CAGR на 33,8% с 2026 по 2033 год, что обусловлено растущим признанием важности функциональной оценки сетчатки в конечных точках клинических испытаний, продвижением технологических платформ ERG и растущей интеграцией электрофизиологического тестирования в комплексные протоколы оценки заболеваний Stargardt.

Лечение

На основе лечения рынок лечения Stargardts разделен на темные солнцезащитные очки, генную терапию и другие. Сегмент генной терапии доминировал в категории лечения с долей рынка 48,2% в 2025 году, что отражает его устоявшуюся позицию как наиболее перспективного терапевтического подхода для устранения основной генетической причины болезни Старгардта. Сильные клинические данные, подтверждающие улучшение визуальных результатов, обширные инвестиции в исследования и благоприятные регуляторные пути для продуктов генной терапии, способствовали лидерству сегмента.

Ожидается, что сегмент генной терапии будет наблюдать самый быстрый рост CAGR на 35,6% с 2026 по 2033 год, что обусловлено продвижением программ клинических испытаний, новыми нормативными утверждениями, технологическими достижениями в системах доставки вирусных векторов и расширением инфраструктуры лечебных центров, способной вводить вмешательства генной терапии.

Конечный пользователь

На основе конечного пользователя рынок лечения Stargardts сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 52,6% в 2025 году, благодаря доступу к передовым диагностическим платформам, многопрофильным офтальмологическим командам и комплексной инфраструктуре ухода за пациентами. Больницы служат основными центрами для сложных процедур лечения, требующих специализированного оборудования, расширенного мониторинга пациентов и скоординированного оказания медицинской помощи. Концентрация программ лечения редких заболеваний в больничных системах способствует увеличению количества пациентов и использованию ресурсов.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый рост CAGR на 32,4% с 2026 по 2033 год, что обусловлено расширением специализированных практик сетчатки, растущим опытом врачей в области редких генетических заболеваний глаз и увеличением предпочтений пациентов в специализированных учреждениях ухода, предлагающих специализированные услуги по лечению и мониторингу.

Дистрибьюторский канал

На основе канала дистрибуции рынок лечения Stargardts сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент больничных аптек доминировал в категории каналов дистрибуции с долей рынка 54,8% в 2025 году, что обусловлено прямой интеграцией с больничными программами лечения, специализированными требованиями к обработке лекарств и комплексными возможностями консультирования пациентов. Больничные аптеки служат в качестве первичных пунктов дозирования для сложных процедур Stargardts, требующих управления холодной цепью и обучения пациентов.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне CAGR 36,2% с 2026 по 2033 год, что обусловлено экономически эффективной доставкой лекарств, расширением доступа пациентов в недостаточно обслуживаемых регионах, растущим внедрением цифровых технологий в области здравоохранения среди сообществ пациентов с редкими заболеваниями и расширением партнерских отношений производителей со специализированными онлайн-аптечными платформами.

Региональный анализ рынка лечения Stargardts

Северная Америка доминировала на рынке лечения Stargardts с долей дохода 42,8% в 2025 году, чему способствовали высокие темпы внедрения передовых терапевтических технологий, сильные рамки возмещения и присутствие ведущих игроков рынка, включая Belite Bio, Alkeus Pharmaceuticals и ReVision Therapeutics. Благоприятные регуляторные пути, надежная инфраструктура клинических испытаний и обширный опыт врачей с редкими генетическими заболеваниями глаз способствуют лидерству на региональном рынке.

Обзор рынка лечения Stargardts в США

Американский рынок лечения Stargardts выигрывает от самой высокой концентрации клинических испытаний редких заболеваний во всем мире, обширных программ обучения врачей и сильной нормативной поддержки разработки орфанных лекарств. Академические медицинские центры, специализированные практики сетчатки и интегрированные системы здравоохранения продолжают расширять программы лечения заболеваний Stargardt в области генной терапии, модулятора визуального цикла и приложений поддерживающей терапии. Благоприятные пути назначения лекарств-сирот FDA и сильное коммерческое возмещение плательщикам поддерживают клиническое развитие и доступ к рынку.

Европейское исследование рынка лечения Stargardts

Европейский рынок лечения Stargardts остается основным участником, с сильными больничными программами лечения редких заболеваний в Германии, Великобритании, Франции и Нидерландах. Растущее внедрение подходов генной терапии и модуляторов зрительного цикла расширяет возможности лечения в государственных и частных системах здравоохранения. Междисциплинарные руководящие принципы и структурированные клинические пути улучшают результаты лечения пациентов и стандартизируют оказание медицинской помощи в регионе.

Обзор рынка лечения Stargardts

Великобритания. Рынок лечения Stargardts характеризуется расширением программ лечения редких генетических заболеваний глаз в больницах NHS и специализированных офтальмологических центрах. Инвестиции в инфраструктуру генной терапии и участие в клинических испытаниях улучшают доступ к инновационным вариантам лечения и способствуют терапевтическому развитию.

Германия Stargardts Treatment Market Insight

Надежная больничная инфраструктура и передовые офтальмологические возможности немецкого рынка лечения Stargardts поддерживают комплексные программы лечения Stargardts в академических медицинских центрах и специализированных практиках. Сильные сети клинических исследований и благоприятные рамки возмещения способствуют высокому участию в клинических испытаниях и внедрению технологий.

Азиатско-Тихоокеанский рынок лечения Stargardts

Рынок лечения Stargardts в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 33,5% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о редких генетических заболеваниях и увеличением расходов на здравоохранение. Частные системы здравоохранения в Японии, Китае, Южной Корее и Австралии инвестируют в специализированные офтальмологические возможности для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский рынок лечения Stargardts

Японский рынок лечения Stargardts выигрывает от развитой инфраструктуры здравоохранения, сильных фармацевтических исследовательских возможностей и благоприятной нормативной базы для лечения редких заболеваний. Присутствие Kubota Pharmaceutical Holdings в качестве ведущего разработчика эмиксустата укрепляет развитие внутреннего рынка и клиническую исследовательскую деятельность.

Китайский рынок лечения Stargardts

Китайский рынок лечения Stargardts переживает быстрый рост благодаря инициативам по модернизации здравоохранения, расширению охвата лечением редких заболеваний и увеличению спроса пациентов на передовые терапевтические варианты. Государственная поддержка разработки лекарств от редких заболеваний и растущие сети специализированных больниц улучшают доступность на рынке.

Доля рынка лечения Stargardts

Индустрия лечения Stargardts в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Belite Bio, Inc. (США)

- Kubota Pharmaceutical Holdings Co., Ltd. (Япония)

- Alkeus Pharmaceuticals, Inc. (США)

- SpliceBio (Нидерланды)

- ReVision Therapeutics, Inc. (США)

- Spark Therapeutics, Inc. (США)

- Корпорация прикладных генетических технологий (США)

- Ocugen, Inc. (США)

- ProQR Therapeutics N.V. (Нидерланды)

- Lineage Cell Therapeutics, Inc. (США)

- Novartis AG (Швейцария)

- F. Hoffmann-La Roche Ltd. (Швейцария)

Последние события на рынке лечения Stargardts

- В январе 2026 года Belite Bio объявила о завершении регистрации в своем клиническом исследовании фазы 2/3 DRAGON II, оценивающем тинларебант (LBS-008) для лечения болезни Старгардта типа 1 (STGD1). Эта веха представляет собой значительный прогресс в разработке модулятора визуального цикла и позиционирует компанию для потенциального нормативного представления и коммерческого запуска.

- В декабре 2024 года SpliceBio объявила о разрешении FDA IND для SB-007 для начала фазы 1/2 клинического исследования у пациентов с болезнью Старгардта. SB-007 является единственной клинической стадией терапии, направленной на устранение основной генетической причины болезни Старгардта с помощью двухвекторной генной терапии AAV.

- В октябре 2024 года ReVision Therapeutics получила редкое педиатрическое заболевание FDA США и обозначение орфанного препарата для REV-0100 для лечения болезни Старгардта. Обозначения поддерживают ускоренные пути развития и потенциальный приоритетный обзор для перепрофилированного соединения GRAS.

- В сентябре 2024 года Kubota Pharmaceutical Holdings объявила о положительных промежуточных результатах своего продолжающегося клинического испытания фазы 3, оценивающего эмиксустат для болезни Старгардта, демонстрируя благоприятные профили безопасности и предварительные сигналы эффективности, поддерживающие дальнейшее развитие.

- В июле 2024 года Alkeus Pharmaceuticals сообщила о продвижении своей клинической программы ALK-001 (C20-D3-ретинилацетат) с завершением регистрации в своем испытании фазы 3 TANGO, оценивающем аналог витамина А для замедления прогрессирования географической атрофии и болезни Старгардта.

- В апреле 2024 года Applied Genetic Technologies Corporation объявила о продолжающемся прогрессе в своей программе исследований генной терапии ABCA4, с доклиническими данными, поддерживающими продвижение к началу клинических испытаний для лечения болезни Старгардта.

- В январе 2024 года ProQR Therapeutics объявила о стратегической переориентации своего конвейера редких заболеваний глаз с продолжающимися инвестициями в терапевтические подходы на основе РНК для наследственных заболеваний сетчатки, включая болезнь Старгардта.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.