Global Sterile Injectable Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

661.29 Million

USD

1,539.41 Million

2024

2032

USD

661.29 Million

USD

1,539.41 Million

2024

2032

| 2025 –2032 | |

| USD 661.29 Million | |

| USD 1,539.41 Million | |

| % | |

|

Сегментация мирового рынка стерильных инъекционных препаратов по типу (малые и большие молекулы), классу препаратов ( моноклональные антитела , цитокины, инсулин, пептидные гормоны, вакцины , иммуноглобулины и факторы крови), показаниям (кардиология и метаболические заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, аутоиммунные заболевания, онкология и инфекционные заболевания), каналу сбыта (больничная аптека, розничная аптека и электронная коммерция) — тенденции отрасли и прогноз до 2032 года

Размер рынка стерильных инъекционных препаратов

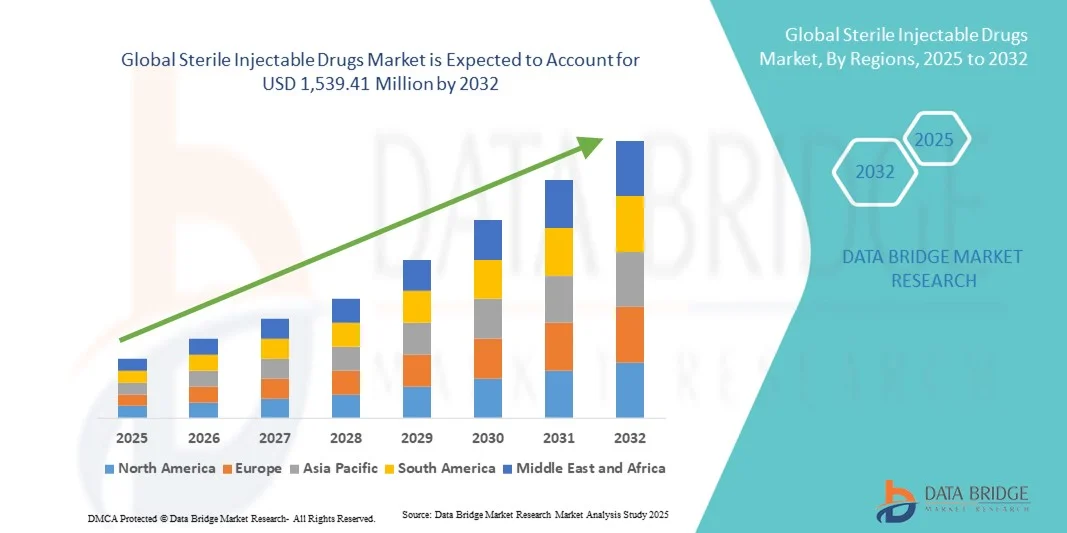

- Объем мирового рынка стерильных инъекционных препаратов в 2024 году оценивался в 661,29 млн долларов США, а к 2032 году , как ожидается, он достигнет 1 539,41 млн долларов США при среднегодовом темпе роста 11,14% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением спроса на инъекционные препараты в больницах, клиниках и амбулаторных отделениях, а также достижениями в области стерильных производственных технологий, которые обеспечивают безопасность и эффективность.

- Более того, рост распространенности хронических и острых заболеваний в сочетании с растущим применением биологических препаратов и специальных инъекционных терапий ускоряет внедрение стерильных инъекционных препаратов, тем самым значительно стимулируя рост отрасли.

Анализ рынка стерильных инъекционных препаратов

- Стерильные инъекционные препараты, включая флаконы, ампулы и предварительно заполненные шприцы, приобретают все большую значимость в современном здравоохранении благодаря точной дозировке, быстрому терапевтическому эффекту и возможности применения у пациентов, которые не могут принимать лекарства перорально.

- Растущий спрос на стерильные инъекционные препараты обусловлен ростом распространенности хронических и инфекционных заболеваний, расширением больничной инфраструктуры и растущим применением парентеральной терапии в отделениях интенсивной терапии и амбулаторных условиях.

- Северная Америка доминировала на рынке стерильных инъекционных препаратов, обеспечив наибольшую долю выручки в 39,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и сильному присутствию ведущих фармацевтических производителей. США лидируют в регионе благодаря широкому распространению инъекционных препаратов, активным клиническим исследованиям и постоянной разработке инновационных биологических препаратов, вакцин и специализированных препаратов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке стерильных инъекционных препаратов со среднегодовым темпом роста в период с 2025 по 2032 год. Рост будет обусловлен ростом инвестиций в здравоохранение, расширением доступа к больницам и клиникам, а также расширением фармацевтического производства в таких странах, как Китай, Индия и Япония. Государственные инициативы, направленные на повышение доступности медицинской помощи и осведомленности об инъекционных методах лечения, дополнительно способствуют росту.

- Сегмент вакцин доминировал на рынке стерильных инъекционных препаратов с наибольшей долей выручки рынка в 46,1% в 2024 году, чему способствовали глобальные программы иммунизации, государственные инициативы и повышение осведомленности о предотвратимых заболеваниях.

Область применения отчета и сегментация рынка стерильных инъекционных препаратов

|

Атрибуты |

Ключевые данные о рынке стерильных инъекционных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка стерильных инъекционных препаратов

Растущее применение современных инъекционных методов лечения

- Важной и набирающей обороты тенденцией на мировом рынке стерильных инъекционных препаратов является растущее внедрение передовых инъекционных методов лечения, включая биологические препараты, вакцины и высокоэффективные препараты. Эти методы лечения становятся всё более предпочтительными благодаря своей точности, быстрому началу действия и возможности целенаправленного лечения.

- Например, растущее использование моноклональных антител и рекомбинантных белковых терапий в больницах и специализированных клиниках стимулирует рост рынка. Инъекционные биопрепараты всё чаще включаются в схемы лечения онкологии, аутоиммунных заболеваний и инфекционных заболеваний.

- Достижения в технологиях приготовления лекарственных форм, такие как лиофилизация, предварительно заполненные шприцы и двухкамерные системы, повышают стабильность, безопасность и соблюдение пациентами предписаний.

- Расширение инфраструктуры больниц и клиник по всему миру способствует внедрению стерильных инъекционных препаратов, обеспечивая более широкий доступ пациентов.

- Переход от традиционной пероральной терапии к инъекционным препаратам в интенсивной терапии и лечении хронических заболеваний является ключевым фактором, поддерживающим эту тенденцию.

- Растущая осведомленность специалистов здравоохранения и пациентов относительно эффективности и безопасности инъекционных методов лечения еще больше стимулирует их внедрение на рынок.

- В целом, тенденция к использованию современных инъекционных методов лечения стимулирует инновации и расширение каналов производства и сбыта.

Динамика рынка стерильных инъекционных препаратов

Водитель

Рост распространенности хронических и инфекционных заболеваний

- Растущая распространенность хронических заболеваний, таких как рак, диабет и аутоиммунные заболевания, а также инфекционных заболеваний, является важным фактором роста рынка стерильных инъекционных препаратов.

- Например, в 2024 году на рынках США и Европы наблюдался повышенный спрос на инъекционные биологические препараты для лечения сложных заболеваний, что способствовало росту отрасли.

- Больницы и специализированные клиники все больше инвестируют в запасы инъекционных препаратов, чтобы удовлетворить растущий спрос на интенсивную терапию.

- Рост численности пожилого населения во всем мире, которому требуется более частое и специализированное лечение, еще больше ускоряет внедрение стерильных инъекционных препаратов.

- Государственные инициативы и финансирование программ вакцинации, биологических терапий и высокоэффективных инъекционных препаратов играют ключевую роль в расширении рынка.

- Растущее использование предварительно заполненных шприцев и готовых к использованию инъекционных составов повышает безопасность и соблюдение пациентами предписаний, тем самым способствуя более широкому принятию.

- В целом, рост заболеваемости и расширение инфраструктуры здравоохранения являются основными факторами, поддерживающими устойчивый рост рынка.

Сдержанность/Вызов

Строгое соблюдение нормативных требований и высокие производственные затраты

- Строгие нормативные требования к производству, стерильности и контролю качества создают серьёзные проблемы для рынка стерильных инъекционных препаратов. Соблюдение рекомендаций FDA, EMA и ВОЗ требует значительных инвестиций в инфраструктуру предприятий и процессы валидации.

- Высокие производственные затраты, связанные с современными биологическими препаратами, вакцинами и стерильными инъекционными составами, могут ограничивать их внедрение, особенно в развивающихся регионах или небольших медицинских центрах.

- Логистические проблемы, такие как хранение в холодильной цепи, распределение с контролируемой температурой и безопасное обращение, еще больше усложняют эксплуатацию.

- Барьеры для выхода на рынок для новых игроков высоки из-за необходимости наличия специализированных помещений, обученного персонала и разрешений регулирующих органов.

- Несмотря на постепенное повышение эффективности производства, стоимость стерильных инъекционных препаратов остается проблемой для рынков, чувствительных к цене.

- Преодоление этих проблем посредством инвестиций в инновационные производственные технологии, надежного контроля качества и партнерских отношений с дистрибьюторами имеет решающее значение для устойчивого роста.

- Поставщики медицинских услуг уделяют все больше внимания экономически эффективным закупкам и оптимизации цепочки поставок для решения этих проблем.

Объем рынка стерильных инъекционных препаратов

Рынок сегментирован по типу, классу препарата, показаниям и каналу сбыта.

- По типу

По типу рынок стерильных инъекционных препаратов сегментируется на малые молекулы и большие молекулы. Сегмент малых молекул занимал наибольшую долю рынка в 44,3% в 2024 году, что обусловлено их хорошо отлаженными производственными процессами, широкой терапевтической применимостью и экономической эффективностью. Малые молекулы включают широко используемые инъекционные антибиотики, анальгетики и сердечно-сосудистые препараты, которые необходимы в больничных формулярах и для амбулаторного лечения. Больницы и клиники предпочитают инъекционные препараты малых молекул для лечения острых состояний из-за их доказанной эффективности, стабильности и более коротких сроков разработки. Доминирование сегмента также поддерживается обширными разрешениями регулирующих органов и известностью среди медицинских работников. Их совместимость со стандартными форматами флаконов и ампул обеспечивает бесперебойное введение различным группам пациентов. Малые молекулы являются неотъемлемой частью неотложной помощи и лечебных центров с большим объемом пациентов, поддерживая высокий спрос. Кроме того, сегмент выигрывает от частых обновлений протоколов лечения и включения в списки основных лекарственных средств органами здравоохранения. Широкомасштабное внедрение как в развитых, так и в развивающихся регионах еще больше укрепляет доминирующее положение компании на рынке.

Ожидается, что сегмент крупных молекул будет демонстрировать самый быстрый среднегодовой темп роста на уровне 22,8% в период с 2025 по 2032 год, что обусловлено растущим спросом на биологические препараты, моноклональные антитела и терапевтические белки. Крупные молекулы все чаще используются в терапии онкологии, аутоиммунных заболеваний и редких заболеваний благодаря их таргетному действию и меньшим системным побочным эффектам. Внедрение также обусловлено улучшениями в биофармацевтическом производстве, передовыми технологиями разработки лекарственных форм и растущей осведомленностью о специализированных методах лечения. Больницы, специализированные клиники и поставщики услуг по уходу на дому все чаще отдают предпочтение инъекционным препаратам на основе крупных молекул для персонализированной медицины. Рост особенно высок на развивающихся рынках, где расширяется проникновение биологических препаратов. Предпочтение пациентов к предварительно заполненным и готовым к использованию препаратам еще больше ускоряет внедрение. Регуляторные разрешения на инновационные биологические препараты и биоаналоги создают портфель новых инъекционных методов лечения. Кроме того, продолжающиеся клинические исследования и рост распространенности хронических заболеваний способствуют быстрому расширению этого сегмента.

- По классу лекарств

На основе класса препаратов рынок стерильных инъекционных препаратов сегментируется на моноклональные антитела, цитокины, инсулин, пептидные гормоны, вакцины, иммуноглобулин и факторы крови. Сегмент вакцин занимал самую большую долю рынка в 46,1% в 2024 году, чему способствовали глобальные программы иммунизации, государственные инициативы и повышение осведомленности о предотвратимых заболеваниях. Вакцины широко используются как в педиатрии, так и среди взрослого населения, и спрос на них резко возрос во время недавних кампаний в области общественного здравоохранения. Больницы, клиники и центры общественного здравоохранения в значительной степени полагаются на инъекционные вакцины для эффективной профилактики заболеваний. Технологические достижения, такие как предварительно заполненные шприцы, лиофилизированные формы и комбинированные вакцины, улучшают соблюдение пациентами предписаний и оптимизируют введение препаратов. Растущее внимание к готовности к пандемиям и плановой иммунизации способствует высоким показателям внедрения во всем мире. Программы массовой иммунизации на развивающихся рынках и сильное государственное финансирование в развитых странах еще больше поддерживают доминирование этого сегмента. Инфраструктура холодовой цепи вакцин, надежность поставок и интеграция в протоколы больниц также укрепляют позиции компании. Регулярное обновление календарей вакцинации обеспечивает постоянный спрос, а международное сотрудничество и программы НПО расширяют охват в регионах с низким уровнем дохода.

Ожидается, что сегмент моноклональных антител продемонстрирует самый быстрый среднегодовой темп роста на уровне 24,3% в период с 2025 по 2032 год, что обусловлено расширением применения в онкологии, аутоиммунных заболеваниях и терапии инфекционных заболеваний. Моноклональные антитела предлагают высокоэффективную таргетную терапию с меньшим количеством побочных эффектов, способствуя их внедрению в больницах и специализированных клиниках. Передовые производственные технологии, одобрение биоаналогов и увеличение инвестиций в здравоохранение способствуют быстрому росту рынка. Сегмент дополнительно стимулируется растущей осведомленностью пациентов о биологических методах лечения и ростом распространенности хронических и редких заболеваний. Предварительно заполненные шприцы и готовые к использованию формы повышают удобство как для медицинских работников, так и для пациентов. Клинические испытания и регуляторные стимулы для инновационных биологических препаратов продолжают расширять ассортимент терапевтической продукции. Рост особенно высок на развитых рынках благодаря высоким расходам на здравоохранение, а в развивающихся странах – благодаря улучшению инфраструктуры и повышению доступности. Сотрудничество фармацевтических компаний и медицинских работников ускоряет распространение и внедрение. В целом, моноклональные антитела формируют следующее поколение инъекционных методов лечения.

- По показаниям

На основе показаний рынок стерильных инъекционных препаратов сегментируется на кардиологические и метаболические заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, аутоиммунные заболевания, онкологию и инфекционные заболевания. Сегмент онкологии занимал самую большую долю рынка в 42,7% в 2024 году в связи с ростом заболеваемости раком, увеличением спроса на химиотерапию, иммунотерапию и таргетную терапию, а также расширением онкологических отделений в больницах. Инъекционные онкологические препараты, включая биологические и цитотоксические агенты, играют решающую роль в схемах лечения. Больницы, специализированные клиники и онкологические центры отдают приоритет инъекционным формам из-за контролируемого дозирования и быстрого терапевтического эффекта. Постоянное развитие персонализированной медицины, внедрение предварительно заполненных шприцев и включение биологических препаратов улучшают результаты лечения. Государственное финансирование, информационные кампании и страховое покрытие еще больше усиливают внедрение. Инъекционные методы лечения онкологии также выигрывают от исследовательских инициатив и глобального сотрудничества в клинических испытаниях. Их интеграция в протоколы лечения и высокая эффективность обеспечивают устойчивый спрос. Кроме того, растущая распространенность хронических гематологических онкологических заболеваний способствует долгосрочной стабильности рынка. Передовые системы дистрибуции, обеспечивающие холодовую цепь и стерильность, повышают доступность и безопасность препаратов.

Ожидается, что сегмент инфекционных заболеваний будет демонстрировать самый быстрый среднегодовой темп роста на уровне 25,1% в период с 2025 по 2032 год, чему будут способствовать глобальные кампании по вакцинации, рост распространенности бактериальных и вирусных инфекций, а также улучшение инфраструктуры больниц и клиник. Инъекционные антибиотики и вакцины являются основным выбором для лечения инфекционных заболеваний как в острых, так и в хронических случаях. Повышение осведомленности об устойчивости к противомикробным препаратам, кампании общественного здравоохранения и программы готовности к пандемиям стимулируют спрос. Предварительно заполненные шприцы и удобные системы доставки повышают эффективность введения. Сегмент выигрывает от государственного финансирования, программ НПО и глобальных инициатив по борьбе с заболеваниями. Развивающиеся рынки с растущим доступом к здравоохранению и расширяющимися программами иммунизации способствуют сильному росту. Текущие исследования и одобрения новых препаратов еще больше ускоряют внедрение. Больницы, специализированные клиники и общественные медицинские центры все чаще включают инъекционные методы лечения для быстрого реагирования. Сегмент также выигрывает от технологических достижений в области разработки рецептур и хранения лекарств в холодовой цепи, что обеспечивает стабильность и эффективность лекарств.

- По каналу распространения

На основе канала сбыта рынок стерильных инъекционных препаратов сегментируется на больничную аптеку, розничную аптеку и электронную коммерцию. Сегмент больничной аптеки занимал самую большую долю рынка в 48,3% в 2024 году, что обусловлено критической ролью больниц в предоставлении инъекционной терапии для острых, хронических и специализированных состояний. Больничные аптеки управляют большими объемами стерильных инъекционных препаратов, обеспечивают соблюдение холодовой цепи и способствуют прямому назначению пациентам под наблюдением врача. Специализированный персонал, контроль качества и интеграция с клиническими протоколами усиливают внедрение. Больницы остаются основным каналом сбыта онкологических, биологических препаратов и дорогостоящих инъекционных препаратов. Государственные и частные больницы в развитых и развивающихся рынках вносят значительный вклад в долю выручки. Увеличение количества больничных коек, расширение специализированных отделений и рост числа пациентов еще больше укрепляют доминирование на рынке. Государственное финансирование и страховое покрытие также способствуют высокому уровню использования. Сотрудничество с фармацевтическими компаниями обеспечивает своевременные поставки и доступность стерильных инъекционных препаратов.

Ожидается, что сегмент электронной коммерции будет демонстрировать самый быстрый среднегодовой темп роста в 23,9% в период с 2025 по 2032 год, чему будет способствовать рост числа платформ онлайн-аптек, доставки медицинских услуг на дом и предпочтения пациентов в удобном и своевременном доступе. Платформы электронной коммерции облегчают доступ к предварительно заполненным шприцам, биологическим препаратам и вакцинам, особенно для домашнего ухода и лечения хронических заболеваний. Интеграция с телемедициной, моделями доставки по подписке и отслеживанием в режиме реального времени способствует внедрению. Рост особенно высок в развитых регионах с высокой цифровой грамотностью и в развивающихся странах с растущим проникновением интернета. Электронная коммерция также сокращает узкие места в логистике и повышает приверженность пациентов лечению. Технологические инновации в области упаковки, контроля температуры и безопасных систем доставки способствуют быстрому внедрению. Партнерские отношения между фармацевтическими компаниями и онлайн-платформами ускоряют эффективность дистрибуции. Осведомленность потребителей, внедрение цифровых платежей и разрешения регулирующих органов дополнительно способствуют расширению этого сегмента.

Региональный анализ рынка стерильных инъекционных препаратов

- Северная Америка доминировала на рынке стерильных инъекционных препаратов с наибольшей долей выручки в 39,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомленности пациентов и сильному присутствию ведущих фармацевтических производителей.

- Регион выигрывает от растущего применения инъекционных методов лечения хронических и острых заболеваний, растущей распространенности заболеваний, связанных с образом жизни, и растущего спроса на биологические препараты и биоаналоги.

- Постоянные инновации в разработке и доставке лекарственных средств в сочетании с мощным потенциалом клинических исследований ещё больше укрепляют лидерство Северной Америки на этом рынке. Присутствие хорошо зарекомендовавших себя фармацевтических компаний и выгодные структуры возмещения расходов продолжают ускорять расширение рынка в регионе.

Обзор рынка стерильных инъекционных препаратов в США

Рынок стерильных инъекционных препаратов США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря широкому использованию биологических препаратов, вакцин и специализированных инъекционных препаратов. Развитая экосистема исследований и разработок в стране, а также растущее число разрешений FDA на стерильные инъекционные препараты продолжают стимулировать рост отрасли. Более того, увеличение инвестиций в стерильные производственные мощности и постоянные инновации в области предварительно заполненных шприцев и лиофилизированных препаратов дополнительно стимулируют рост рынка.

Обзор европейского рынка стерильных инъекционных препаратов

Ожидается, что европейский рынок стерильных инъекционных препаратов будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, прежде всего, строгими стандартами качества, мощными биофармацевтическими производственными мощностями и растущим спросом на таргетную терапию. Растущая распространенность хронических заболеваний, таких как рак и диабет, обуславливает потребность в эффективных инъекционных формах. Кроме того, инвестиции в передовые технологии асептического производства и благоприятная нормативно-правовая база способствуют росту рынка в ключевых европейских странах.

Обзор рынка стерильных инъекционных препаратов в Великобритании

Ожидается, что рынок стерильных инъекционных препаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено расширением сектора биотехнологий и растущим вниманием к инновационным инъекционным методам лечения. Развитая инфраструктура клинических исследований в стране, рост расходов на здравоохранение и растущее применение биологических препаратов для лечения хронических заболеваний являются ключевыми факторами, способствующими расширению рынка. Кроме того, инициативы правительства по укреплению внутреннего фармацевтического производства, вероятно, будут способствовать долгосрочному росту.

Обзор рынка стерильных инъекционных препаратов в Германии

Ожидается, что рынок стерильных инъекционных препаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать увеличение инвестиций в технологии стерильного производства и растущий спрос на инъекционные биологические препараты и биоаналоги. Акцент Германии на инновациях в сочетании с хорошо развитой инфраструктурой здравоохранения и значительным экспортом фармацевтической продукции способствует внедрению стерильных инъекционных препаратов в больницах и клиниках. Тенденция к автоматизации и устойчивым методам производства также улучшает рыночные перспективы страны.

Обзор рынка стерильных инъекционных препаратов в Азиатско-Тихоокеанском регионе

Рынок стерильных инъекционных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом инвестиций в здравоохранение, расширением сети больниц и увеличением производственных мощностей фармацевтической промышленности в таких странах, как Китай, Индия и Япония. Растущая распространенность инфекционных и хронических заболеваний, а также государственные инициативы, направленные на обеспечение доступа к передовым методам лечения, ускоряют рост рынка. Более того, рост числа организаций контрактного производства (ОКП) и благоприятные реформы в сфере регулирования превращают Азиатско-Тихоокеанский регион в глобальный центр производства стерильных инъекционных препаратов.

Обзор рынка стерильных инъекционных препаратов в Японии

Рынок стерильных инъекционных препаратов в Японии набирает обороты в связи со старением населения страны, ростом хронических заболеваний и высоким спросом на высококачественные инъекционные препараты. Акцент Японии на прецизионной медицине и инновациях в области биологических препаратов стимулирует разработку передовых стерильных инъекционных препаратов. Развитая фармацевтическая промышленность страны, поддерживаемая высокими расходами на НИОКР и строгим контролем со стороны регулирующих органов, продолжает способствовать устойчивому росту рынка.

Обзор рынка стерильных инъекционных препаратов в Китае

Рынок стерильных инъекционных препаратов Китая в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением инфраструктуры здравоохранения, быстрым ростом фармацевтической производственной базы и усилением государственной поддержки отечественного производства лекарственных средств. Постоянные инвестиции Китая в современные асептические предприятия и растущее внедрение инъекционных препаратов для лечения хронических и инфекционных заболеваний стимулируют развитие рынка. Акцент страны на самообеспечение производством лекарственных средств и растущий спрос на доступные биологические препараты дополнительно укрепляют её лидирующие позиции в регионе.

Доля рынка стерильных инъекционных препаратов

Отрасль стерильных инъекционных препаратов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc. (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson и ее филиалы (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Новартис АГ (Швейцария)

- Merck & Co., Inc. (США)

- GSK. Plc. (Великобритания)

- Санофи (Франция)

- Amgen Inc. (США)

- Lilly USA, LLC. (США)

- Компания Bristol-Myers Squibb (США)

- Gilead Sciences, Inc. (США)

- Biocon Limited (Индия)

- Cipla Limited (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Fresenius Kabi AG (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

Последние события на мировом рынке стерильных инъекционных препаратов

- В апреле 2024 года компания INCOG BioPharma Services объявила, что её завод по производству стерильных инъекционных препаратов получил одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на выпуск коммерчески одобренного лекарственного препарата. Это достижение стало важным достижением для компании, отражающим её соответствие строгим нормативным стандартам и укрепление её позиций как надёжного контрактного производителя стерильных инъекционных препаратов на рынке США.

- В июне 2024 года компания Hikma Pharmaceuticals заключила соглашение о приобретении инъекционных активов у Xellia Pharmaceuticals на сумму до 185 миллионов долларов США. Приобретение включало восемь одобренных инъекционных препаратов и ещё одиннадцать, находящихся в разработке, что значительно расширило портфель Hikma и укрепило её лидерство в мировом сегменте стерильных инъекционных препаратов.

- В октябре 2024 года компания Piramal Pharma объявила об инвестициях в размере 85 миллионов долларов США в модернизацию и расширение своих производственных мощностей по производству стерильных инъекционных препаратов. Целью расширения является увеличение производственных мощностей, внедрение передовых технологий наполнения и финишной обработки, а также удовлетворение растущего мирового спроса на высококачественные стерильные лекарственные формы для таких терапевтических областей, как онкология и интенсивная терапия.

- В январе 2025 года компания Upperton Pharma завершила строительство нового стерильного производственного объекта в Ноттингеме, Великобритания. Этот современный завод был спроектирован для предоставления комплексных услуг по стерильному розливу и финишной обработке низкомолекулярных и биологических инъекционных препаратов, что еще больше укрепило позиции Upperton на быстрорастущем рынке контрактного производства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.