Global Sterile Injectable Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.44 Billion

USD

68.30 Billion

2025

2033

USD

36.44 Billion

USD

68.30 Billion

2025

2033

| 2026 –2033 | |

| USD 36.44 Billion | |

| USD 68.30 Billion | |

| % | |

|

Сегментация мирового рынка стерильных инъекционных препаратов по типу молекул (крупные и малые молекулы), типу лекарственного средства (моноклональные антитела (мАБ), цитокины, инсулин, пептидные гормоны, вакцины, иммуноглобулины, факторы свертывания крови, пептидные антибиотики и другие), терапевтическому применению (рак, метаболические заболевания, сердечно-сосудистые заболевания, заболевания центральной нервной системы, инфекционные заболевания, заболевания опорно-двигательного аппарата и другие), способу введения (подкожно (п/к), внутривенно (в/в), внутримышечно (в/м) и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) - тенденции отрасли и прогноз до 2033 года.

Размер рынка стерильных инъекционных препаратов

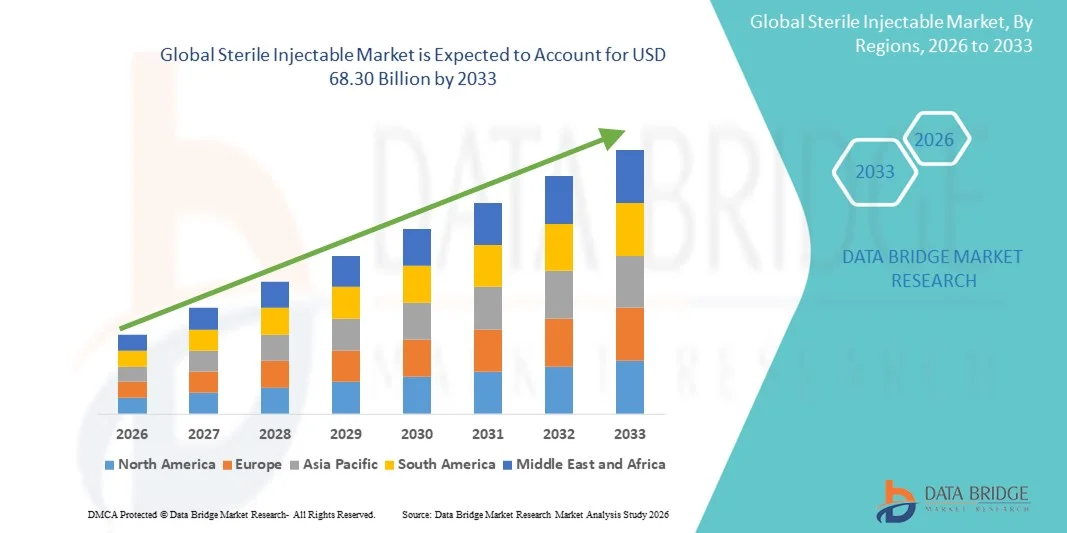

- Объем мирового рынка стерильных инъекционных препаратов в 2025 году оценивался в 36,44 млрд долларов США и, как ожидается, достигнет 68,30 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,17% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением спроса на стерильные инъекционные препараты в больницах, клиниках и учреждениях по оказанию медицинской помощи на дому, а также достижениями в разработке лекарственных препаратов и биофармацевтическом производстве.

- Кроме того, растущие расходы на здравоохранение, распространенность хронических и острых заболеваний, а также растущая предпочтительность инъекционных препаратов по сравнению с пероральными формами ускоряют внедрение стерильных инъекционных препаратов, что значительно стимулирует рост отрасли.

Анализ рынка стерильных инъекционных препаратов

- Стерильные инъекционные препараты, включая парентеральные лекарства и биологические препараты, являются важнейшими компонентами современной системы здравоохранения благодаря точной дозировке, быстрому терапевтическому эффекту и пригодности для применения с сильнодействующими лекарственными средствами.

- Растущий спрос на стерильные инъекционные препараты обусловлен главным образом увеличением распространенности хронических и острых заболеваний, растущим предпочтением парентерального введения лекарственных средств пероральному приему, а также быстрым развитием биофармацевтического производства.

- Северная Америка доминировала на рынке стерильных инъекционных препаратов, занимая наибольшую долю выручки — приблизительно 42,5% — в 2025 году. Это стало возможным благодаря развитой фармацевтической и биотехнологической промышленности США, высоким инвестициям в НИОКР и хорошо развитой инфраструктуре здравоохранения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке стерильных инъекционных препаратов в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 9,1%, благодаря росту расходов на здравоохранение, расширению больничной инфраструктуры и увеличению внедрения современных инъекционных форм.

- Сегмент внутривенного введения (ВВ) доминировал на рынке с долей приблизительно 48,1% в 2025 году благодаря его предпочтительному использованию в больницах для онкологических больных, пациентов, получающих биологические препараты, и пациентов, нуждающихся в неотложной помощи.

Обзор отчета и сегментация рынка стерильных инъекционных препаратов

|

Атрибуты |

Ключевые аспекты рынка стерильных инъекционных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка стерильных инъекционных препаратов

Растущее внедрение современных стерильных инъекционных лекарственных форм

- Значительной и быстро набирающей обороты тенденцией на мировом рынке стерильных инъекционных препаратов является растущее внедрение передовых стерильных инъекционных составов, обусловленное спросом на высокочистые, не содержащие консервантов и готовые к применению продукты в фармацевтическом и биотехнологическом секторах.

- Например, в 2024 году ведущая американская фармацевтическая компания выпустила предварительно заполненный инъекционный препарат моноклональных антител без консервантов, разработанный для повышения безопасности пациентов и улучшения соблюдения режима лечения, что отражает более широкую тенденцию в отрасли к созданию удобных в использовании и клинически оптимизированных лекарственных форм.

- Биофармацевтические компании все чаще сосредотачиваются на высококонцентрированных препаратах, лиофилизированных продуктах и комбинированных инъекционных терапиях для удовлетворения растущих потребностей в сложных методах лечения, особенно в онкологии, аутоиммунных заболеваниях и редких расстройствах.

- Кроме того, тенденция к персонализированной медицине и таргетной терапии стимулирует спрос на мелкосерийное производство, гибкие производственные решения и передовые технологии разработки рецептур, позволяющие осуществлять точное дозирование и повышать терапевтическую эффективность.

- В целом, мировой рынок стерильных инъекционных препаратов развивается в направлении повышения эффективности, безопасности и ориентации на пациента, при этом производители инвестируют в современные стерильные производственные мощности и инновационные системы доставки.

Динамика рынка стерильных инъекционных препаратов

Водитель

Расширение производства биофармацевтических препаратов и растущий спрос на терапевтические средства.

- Рост рынка стерильных инъекционных препаратов в первую очередь обусловлен быстрым расширением производства биофармацевтических и инъекционных лекарственных средств во всем мире. Увеличение распространенности хронических заболеваний, рака и аутоиммунных расстройств создает высокий спрос на инъекционные терапевтические средства.

- Например, в 2025 году крупная индийская организация, занимающаяся контрактным производством, расширила свои линии по производству стерильных инъекционных препаратов для поддержки поставок онкологических лекарств как на внутренний, так и на международный рынок, увеличив мощности по производству высококачественных биологических препаратов и инъекционных препаратов на основе малых молекул.

- Жесткие нормативные требования к стерильности, безопасности пациентов и контролю качества как в развитых, так и в развивающихся странах требуют надежных, проверенных процессов стерильного введения инъекционных препаратов, что еще больше стимулирует рост отрасли.

- Инвестиции в передовые производственные технологии, такие как автоматизированное наполнение, лиофилизация и асептическая обработка, также способствуют масштабируемости, эффективности и снижению рисков загрязнения, что делает стерильные инъекционные препараты все более предпочтительными для медицинских учреждений.

- Глобальные инициативы по улучшению доступа к инъекционным вакцинам, биоаналогам и специализированным лекарственным препаратам, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, расширяют охват рынка, улучшая как результаты лечения пациентов, так и потенциал получения прибыли.

Сдержанность/Вызов

Высокие производственные затраты и сложности регулирования

- Рынок стерильных инъекционных препаратов сталкивается с проблемами, связанными с высокими производственными затратами, строгим соблюдением нормативных требований и техническими сложностями, присущими асептическому производству. Создание и поддержание производственных площадок, соответствующих стандартам GMP, требует значительных капиталовложений и опыта в операционной деятельности.

- Например, в 2023 году несколько средних европейских контрактных производителей отложили запуск новых стерильных инъекционных вакцин из-за затянувшихся процессов валидации и сроков получения разрешений регулирующих органов, что иллюстрирует, как препятствия, связанные с соблюдением нормативных требований, могут повлиять на расширение рынка.

- Ограниченная доступность квалифицированного персонала, обученного асептическим методам обработки, контролю качества и передовым технологиям составления рецептур, усугубляет операционные трудности, особенно в развивающихся регионах.

- Устранение этих барьеров посредством оптимизации процессов, автоматизации, развития персонала и гармонизации нормативных стандартов имеет решающее значение для поддержания роста и обеспечения надежных поставок на мировом рынке стерильных инъекционных препаратов.

Обзор рынка стерильных инъекционных препаратов

Рынок сегментирован по типу молекулы, типу лекарственного средства, терапевтическому применению, способу введения и каналам сбыта.

- По типу молекулы

В зависимости от типа молекулы рынок стерильных инъекционных препаратов сегментируется на препараты с крупными и малыми молекулами. Сегмент препаратов с крупными молекулами доминировал на рынке, занимая наибольшую долю выручки — приблизительно 57,6% в 2025 году, что обусловлено растущим спросом на моноклональные антитела, вакцины и белковые препараты. Крупные молекулы предпочтительны благодаря их целенаправленной эффективности, сниженным побочным эффектам и стабильности в инъекционных формах. Больницы и специализированные клиники все чаще используют инъекционные препараты с крупными молекулами для лечения хронических и аутоиммунных заболеваний, при которых пероральное применение неэффективно. Предварительно заполненные шприцы, автоинъекторы и готовые к применению форматы способствуют внедрению, повышая безопасность пациентов и улучшая соблюдение режима лечения. Непрерывные инновации в области биопрепаратов, расширение научно-исследовательских разработок и получение разрешений регулирующих органов еще больше укрепляют доминирование на рынке. Кроме того, государственные инициативы, поддерживающие производство биопрепаратов и подходы к персонализированной медицине, способствуют устойчивому росту. Лидеры рынка сосредоточены на оптимизации процессов, логистике холодовой цепи и удобных для пациентов медицинских изделиях, что укрепляет позиции сегмента. Растущая распространенность рака, диабета и инфекционных заболеваний еще больше стимулирует спрос.

Ожидается, что сегмент малых молекул продемонстрирует самый быстрый среднегодовой темп роста в 8,2% в период с 2026 по 2033 год, чему способствует растущее использование инсулина, пептидных гормонов, цитокинов и других препаратов на основе малых молекул. Малые молекулы пользуются предпочтением благодаря более низким производственным затратам, более длительному сроку хранения и более простому распространению. Рост распространенности хронических заболеваний и увеличение инвестиций в фармацевтическое производство на развивающихся рынках поддерживают рост. Технологические достижения в области инъекционных устройств для введения препаратов, таких как предварительно заполненные ручки и интеллектуальные автоинъекторы, улучшают приверженность пациентов к лечению и повышают удобство. Правительства и медицинские учреждения расширяют доступ к инъекционным препаратам на основе малых молекул для лечения метаболических и сердечно-сосудистых заболеваний. Партнерства между фармацевтическими компаниями и контрактными производственными организациями (CMO) еще больше ускоряют расширение рынка. Кроме того, растущая осведомленность о биоаналогах и генерических инъекционных препаратах способствует быстрому росту.

- По типу препарата

В зависимости от типа лекарственного препарата рынок сегментирован на моноклональные антитела (мАБ), цитокины, инсулин, пептидные гормоны, вакцины, иммуноглобулины, факторы свертывания крови, пептидные антибиотики и другие. Сегмент моноклональных антител (мАБ) доминировал на рынке с долей выручки около 32,4% в 2025 году, чему способствовал высокий спрос на онкологическую и аутоиммунную терапию. Больницы и клиники предпочитают мАБ для таргетной терапии из-за высокой специфичности, снижения побочных реакций и интеграции с передовыми технологиями доставки. Постоянные инновации в разработке антител, увеличение числа одобренных препаратов и расширение доступа пациентов к ним поддерживают рост сегмента. Сегмент выигрывает от крупных инвестиций в НИОКР в области биопрепаратов, онкологических разработок и комбинированной терапии. Предварительно заполненные шприцы и автоинъекторы улучшают соблюдение пациентами режима лечения и упрощают введение препаратов. Географическое расширение на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, еще больше укрепляет доминирование. Получение разрешений регулирующих органов и внедрение в клиническую практику ускоряют освоение рынка, а акцент на персонализированной медицине способствует долгосрочному росту. Растущая осведомленность медицинских работников о новых методах лечения с использованием моноклональных антител придает импульс развитию. Стратегические партнерства и лицензионные соглашения между биотехнологическими и фармацевтическими компаниями еще больше укрепляют лидерство на рынке.

Ожидается, что сегмент вакцин продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствуют глобальные кампании по иммунизации и рост распространенности инфекционных заболеваний. Пандемия COVID-19 ускорила развитие инфраструктуры разработки вакцин, а правительства активно инвестируют в программы вакцинации. Технологические достижения в области мРНК- и рекомбинантных вакцин, а также предварительно заполненные шприцы и инновации в области холодовой цепи поддерживают рост сегмента. Развивающиеся рынки расширяют внутреннее производство вакцин, улучшая доступность. Программы повышения осведомленности, инициативы в области профилактической медицины и финансирование общественного здравоохранения способствуют внедрению вакцин. Больницы, клиники и центры массовой вакцинации все чаще используют стерильные инъекционные вакцины. Рост программ иммунизации детей и взрослых способствует поддержанию устойчивого спроса. Партнерства между фармацевтическими компаниями и местными органами власти расширяют сети дистрибуции. Акцент на новых показаниях, бустерных кампаниях и комбинированных вакцинах еще больше стимулирует расширение.

- Применение в терапевтических целях

В зависимости от терапевтического применения рынок сегментирован на следующие категории: онкологические заболевания, метаболические заболевания, сердечно-сосудистые заболевания, заболевания центральной нервной системы, инфекционные заболевания, заболевания опорно-двигательного аппарата и другие. Сегмент онкологических заболеваний доминировал с долей выручки около 29,5% в 2025 году, что обусловлено высокой распространенностью рака во всем мире и растущим применением инъекционных онкологических препаратов, включая моноклональные антитела и химиотерапию. Больницы и специализированные клиники предпочитают стерильные инъекционные препараты для точной дозировки и быстрого достижения эффекта. Рост инвестиций в таргетную терапию, иммунотерапию и комбинированное лечение способствует росту сегмента. Предварительно заполненные системы доставки, автоинъекторы и инфузионные насосы расширяют клиническое применение. Регуляторные разрешения на новые инъекционные онкологические препараты способствуют доминированию на рынке. Расширение сетей больниц и онкологических центров по всему миру увеличивает доступность. Непрерывное развитие разработок, клинические испытания и высокие затраты на НИОКР еще больше стимулируют внедрение. Улучшение результатов лечения пациентов с помощью инъекционных препаратов укрепляет клиническое предпочтение. Партнерство между биотехнологическими компаниями и больницами в рамках программ доступа к лекарствам также придает импульс развитию. Рост персонализированной медицины и пациентоориентированных моделей лечения способствует долгосрочному расширению.

Ожидается, что сегмент метаболических заболеваний продемонстрирует самый быстрый среднегодовой темп роста в 8,8% в период с 2026 по 2033 год, обусловленный растущей распространенностью диабета, ожирения и гормональных расстройств. Инсулин, пептидные гормоны и инъекционные цитокины играют центральную роль в лечении. Предварительно заполненные ручки, автоинъекторы и устройства для самостоятельного введения повышают приверженность лечению и удобство. Государственные программы и расходы на здравоохранение в области управления хроническими заболеваниями способствуют внедрению препаратов. Развивающиеся рынки инвестируют в отечественную производственную и дистрибуционную инфраструктуру. Фармацевтические компании внедряют инновации в области длительно действующих и комбинированных препаратов. Интеграция цифрового здравоохранения и дистанционного мониторинга еще больше стимулирует внедрение. Повышение осведомленности и инициативы в области профилактической медицины способствуют росту. Удобство введения препаратов на дому сокращает количество посещений больниц. Рост численности детского и гериатрического населения поддерживает устойчивое расширение. Стратегическое сотрудничество с дистрибьюторами ускоряет проникновение на рынок.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на подкожное (п/к), внутривенное (в/в), внутримышечное (в/м) и другие. Сегмент внутривенного (в/в) введения доминировал с долей рынка около 48,1% в 2025 году благодаря его предпочтительному использованию в больницах для онкологии, биотерапии и неотложной помощи. В/в введение обеспечивает быструю системную доставку, точное дозирование и интеграцию с больничными инфузионными системами. Стерильные инъекционные препараты в формате для внутривенного введения необходимы для терапии в отделениях интенсивной терапии. Предварительно заполненные пакеты для внутривенного введения и готовые к применению лекарственные формы повышают эффективность работы. Высокий уровень внедрения в развитых странах и больничная инфраструктура здравоохранения укрепляют доминирующее положение. Регуляторные разрешения, инвестиции больниц и научно-исследовательские разработки поддерживают рост. Комбинированная терапия и иммунотерапия стимулируют спрос в сегменте. Обучение медицинского персонала внутривенному введению обеспечивает безопасность и соответствие требованиям. Партнерство с больничными дистрибьюторами расширяет предложение. Непрерывные инновации в инфузионных устройствах поддерживают лидерство на рынке.

Ожидается, что сегмент подкожного (ПК) введения продемонстрирует самый быстрый среднегодовой темп роста в 8,6% в период с 2026 по 2033 год, что обусловлено предпочтением пациентов к самостоятельному введению, удобством и сокращением количества посещений больницы. Подкожные инъекционные препараты, включая инсулин, моноклональные антитела и вакцины, позволяют проводить лечение на дому, повышая приверженность пациентов к лечению. Автоинъекторы, предварительно заполненные ручки и устройства с улучшенной безопасностью повышают удобство использования. Рост программ лечения хронических заболеваний и профилактической медицины способствует внедрению подкожных препаратов. Интеграция цифровых медицинских технологий и дистанционный мониторинг повышают приверженность пациентов к лечению. На развивающихся рынках наблюдается рост внедрения подкожных препаратов благодаря простоте применения. Медицинские работники поощряют подкожную терапию как экономически эффективное лечение. Регуляторные стимулы поддерживают разработку подкожных препаратов. Расширение портфеля биологических препаратов и предоставление услуг на дому способствуют росту сегмента.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на аптеки при больницах, розничные аптеки и онлайн-аптеки. Аптеки при больницах доминировали с долей выручки около 61,2% в 2025 году, поскольку больницы остаются основным пунктом назначения для онкологических, биологических и инъекционных препаратов для интенсивной терапии. Больницы обеспечивают надлежащее хранение, квалифицированный персонал и соблюдение нормативных требований. В больницах широко используются предварительно заполненные шприцы, автоинъекторы и пакеты для внутривенного вливания. Расширение больничных сетей и онкологических центров улучшает доступность. Партнерство с фармацевтическими компаниями для прямых поставок укрепляет доминирование. Соблюдение нормативных требований и клинические рекомендации дополнительно способствуют внедрению. Специализированная инфраструктура хранения и холодовой цепи обеспечивает качество продукции. Внедрение инъекционных препаратов в хирургических отделениях и отделениях интенсивной терапии придает импульс развитию. Растущее предпочтение пациентов к терапии, проводимой в больницах, поддерживает устойчивый рост. Инвестиции в больничную инфраструктуру для биологических препаратов и вакцин способствуют стабильности рынка.

Ожидается, что онлайн-аптеки продемонстрируют самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, чему способствуют расширение платформ электронной коммерции в сфере здравоохранения и услуг доставки на дом. Онлайн-дистрибуция расширяет доступ к специализированным инъекционным препаратам, особенно в отдаленных регионах. Цифровые рецепты, телемедицина и программы информирования пациентов способствуют внедрению. Удобство, конфиденциальность и сокращение количества посещений больниц стимулируют использование онлайн-аптек. Партнерство между фармацевтическими компаниями и платформами электронной коммерции расширяет охват рынка. Логистика холодовой цепи и безопасные технологии доставки обеспечивают стабильность продукции. Рост в сфере лечения хронических заболеваний поддерживает расширение онлайн-аптек. Нормативно-правовая база для безопасной онлайн-дистрибуции укрепляется. Технологические инновации, включая автоматизированное управление запасами, способствуют быстрому росту. На развивающихся рынках наблюдается более высокий уровень внедрения благодаря удобству и доступности. Стратегические альянсы с больницами и клиниками способствуют проникновению онлайн-аптек.

Региональный анализ рынка стерильных инъекционных препаратов

- Северная Америка доминировала на рынке стерильных инъекционных препаратов, занимая наибольшую долю выручки — приблизительно 42,5% — в 2025 году. Это стало возможным благодаря развитой фармацевтической и биотехнологической промышленности США, высоким инвестициям в НИОКР и хорошо развитой инфраструктуре здравоохранения.

- Регион выигрывает от наличия ведущих фармацевтических и биотехнологических компаний, обширных производственных мощностей и благоприятной нормативно-правовой базы, что позволяет быстро внедрять инновационные стерильные инъекционные препараты.

- Растущий спрос на биопрепараты, вакцины и специализированные инъекционные препараты еще больше стимулирует рост рынка.

Анализ рынка стерильных инъекционных препаратов в США.

Рынок стерильных инъекционных препаратов в США занимает большую часть североамериканской выручки, чему способствуют широкое внедрение передовых инъекционных форм, активные исследования и разработки в фармацевтической отрасли и сильные государственные инициативы по продвижению инноваций в здравоохранении. Растущая распространенность хронических и инфекционных заболеваний, а также растущий спрос на безопасные и эффективные инъекционные препараты продолжают стимулировать рынок. Кроме того, расширение деятельности контрактных производственных организаций (CMO) и инвестиции в предприятия по производству стерильных препаратов способствуют доминированию на рынке США.

Обзор европейского рынка стерильных инъекционных препаратов.

Ожидается, что европейский рынок стерильных инъекционных препаратов будет стабильно расти в течение прогнозируемого периода благодаря развитой инфраструктуре фармацевтического производства, строгому соблюдению нормативных требований и растущему внедрению биопрепаратов и вакцин. Такие страны, как Германия, Франция и Италия, инвестируют в современные стерильные производственные мощности и передовые технологии разработки лекарственных форм, что способствует расширению рынка. Рост расходов на здравоохранение и повышение осведомленности об инъекционных методах лечения являются ключевыми факторами роста.

Анализ рынка стерильных инъекционных препаратов в Великобритании.

Прогнозируется значительный рост рынка стерильных инъекционных препаратов в Великобритании, обусловленный государственной поддержкой фармацевтических инноваций, расширением производства биопрепаратов и развитой инфраструктурой здравоохранения. Растущий спрос на вакцины, инъекционные онкологические препараты и специализированные методы лечения дополнительно стимулирует рост рынка. Присутствие ведущих фармацевтических компаний и контрактных производителей способствует внедрению передовых решений в области стерильных инъекционных препаратов.

Анализ рынка стерильных инъекционных препаратов в Германии.

Ожидается, что рынок стерильных инъекционных препаратов в Германии будет расти высокими темпами, чему способствуют передовые возможности фармацевтического производства, сильная нормативно-правовая база и увеличение производства биопрепаратов и вакцин. Акцент страны на высоких стандартах качества производства и постоянные инвестиции в технологии стерильного производства поддерживают рост рынка. Германия продолжает оставаться ключевым центром производства и инноваций в области стерильных инъекционных препаратов в Европе.

Анализ рынка стерильных инъекционных препаратов в Азиатско-Тихоокеанском регионе:

Рынок стерильных инъекционных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, примерно на 9,1% в год в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, расширение больничной инфраструктуры и растущее внедрение передовых инъекционных препаратов. В таких странах, как Китай, Индия и Япония, наблюдается устойчивый рост благодаря государственным инициативам по повышению доступности медицинской помощи, растущей распространенности хронических заболеваний и увеличению спроса на биопрепараты и вакцины. Расширение производственных мощностей фармацевтической отрасли в регионе также способствует расширению рынка.

Анализ рынка стерильных инъекционных препаратов в Японии:

Рынок стерильных инъекционных препаратов в Японии демонстрирует устойчивый рост, чему способствуют технологически развитая система здравоохранения, растущий спрос на вакцины и специализированные инъекционные препараты, а также государственная поддержка фармацевтических инноваций. Высокая осведомленность о безопасных и эффективных инъекционных методах лечения стимулирует их внедрение в больницах и исследовательских центрах.

Анализ рынка стерильных инъекционных препаратов в Китае.

В 2025 году рынок стерильных инъекционных препаратов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, сильным ростом фармацевтической и биотехнологической отраслей, а также широким внедрением биопрепаратов и вакцин. Расширение больничной инфраструктуры страны, государственные инициативы в области здравоохранения и растущий спрос на безопасные и передовые инъекционные препараты являются ключевыми факторами, стимулирующими рост рынка. Вклад внутренних производственных мощностей и инвестиции в предприятия по производству стерильных препаратов также вносят значительный вклад в расширение рынка Китая.

Доля рынка стерильных инъекционных препаратов

В отрасли производства стерильных инъекционных препаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Pfizer Inc. (США)

• Roche Holding AG (Швейцария)

• Novartis AG (Швейцария)

• Johnson & Johnson (США)

• Sanofi SA (Франция)

• Merck & Co., Inc. (США)

• GlaxoSmithKline plc (Великобритания)

• Eli Lilly and Company (США)

• AbbVie Inc. (США)

• Amgen Inc. (США)

• Bayer AG (Германия)

• Bristol-Myers Squibb Company (США)

• Astellas Pharma Inc. (Япония)

• Teva Pharmaceutical Industries Ltd. (Израиль)

• Hikma Pharmaceuticals PLC (Великобритания)

• Dr. Reddy's Laboratories Ltd. (Индия)

• Sun Pharmaceutical Industries Ltd. (Индия)

• Cipla Limited (Индия)

• Boehringer Ingelheim GmbH (Германия)

• Biocon Limited (Индия)

Последние тенденции на мировом рынке стерильных инъекционных препаратов

- В апреле 2023 года глобальная частная инвестиционная компания Bridgewest Group завершила приобретение завода по производству стерильных инъекционных препаратов в Перте у компании Pfizer (Perth) Pty Ltd, что ознаменовало значительную консолидацию мощностей по производству стерильных инъекционных препаратов для удовлетворения растущего спроса и укрепления производственных процессов. Цель этой сделки — использовать опыт Bridgewest в области медико-биологических наук для модернизации и масштабирования производственной инфраструктуры для предварительно заполненных шприцев и флаконов, повышения устойчивости региональных поставок и удовлетворения растущих потребностей в стерильных инъекционных препаратах в различных терапевтических областях.

- В августе 2024 года компания Fresenius Kabi выпустила новую генерическую версию цетрореликса ацетата для инъекций — стерильного инъекционного препарата, используемого в лечении репродуктивных заболеваний. Это расширило портфель продуктов для женского здоровья, предложив экономически эффективную альтернативу, включающую предварительно заполненные шприцы, разработанные для удобства использования и повышения клинической эффективности. Этот запуск отражает продолжающееся расширение ассортимента стерильных инъекционных препаратов, выходящее за рамки дорогостоящих брендированных биологических препаратов, и охватывающее основные терапевтические категории с высоким клиническим спросом.

- В июле 2024 года компании Amneal Pharmaceuticals, Inc. и Steriscience совместно выпустили FOCINVEZ — готовый к применению стерильный инъекционный препарат фосапрепитанта, предназначенный для предотвращения тошноты и рвоты, связанных с химиотерапией. Однодозовый флакон исключает необходимость разведения, снижая количество ошибок при приготовлении и повышая безопасность в онкологических клиниках.

- В ноябре 2024 года компания Adragos Pharma, занимающаяся контрактной разработкой и производством лекарственных препаратов (CDMO), значительно расширила свои возможности по производству стерильных инъекционных препаратов, запустив новую линию розлива в ампулы во Франции. Это позволило повысить гибкость в объемах розлива с 1 мл до 20 мл и удовлетворить потребности в различных рецептурах. Модернизация предприятия укрепляет потенциал Европы в поддержке индивидуального производства стерильных инъекционных препаратов для фармацевтических клиентов.

- В феврале 2025 года компании Eli Lilly и Merck & Co. в партнерстве с Университетом Пердью создали Консорциум фармацевтического производства Young Institute, совместную инициативу, направленную на исследования и разработку технологий производства стерильных инъекционных препаратов нового поколения, призванных повысить эффективность производства и устранить узкие места в производственных мощностях для сложных биологических препаратов и специализированных инъекционных лекарств.

- В январе 2025 года компания Akums Drugs and Pharmaceuticals запустила новый стерильный производственный комплекс, специализирующийся на выпуске лиофилизированных препаратов, флаконов, ампул и инъекционных препаратов для розлива и упаковки, значительно расширив мощности по производству стерильных лекарственных форм, включая глазные и ушные капли и различные инъекционные форматы, для удовлетворения растущего регионального и глобального спроса.

- В марте 2025 года группа компаний Noramco объявила о крупных инвестициях в Halo Pharma с целью создания мощностей по производству стерильных инъекционных препаратов в готовых к применению шприцах, картриджах и флаконах, включая установку высокоскоростных линий Groninger UFVN FlexFill, что поможет снизить ограничения в цепочке поставок в США и повысить готовность внутреннего рынка к производству стерильных инъекционных препаратов для интенсивной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.