Global Stills Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.10 Billion

USD

4.58 Billion

2024

2032

USD

3.10 Billion

USD

4.58 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 4.58 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения болезни Стилла по препаратам (Анакинра, Канакинумаб, Тоцилизумаб и другие), типу терапии (терапия кортикостероидами, обезболивание и другие), способу введения (инъекционный, пероральный и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лечения болезни Стилла

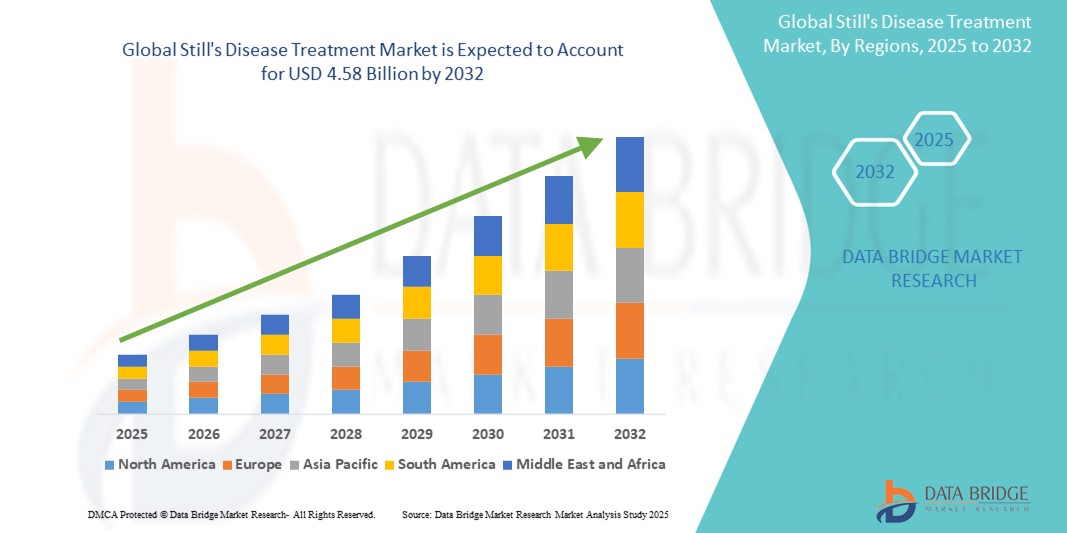

- Объем мирового рынка лечения хронической болезни сердца в 2024 году оценивался в 3,10 млрд долларов США, а к 2032 году, как ожидается, достигнет 4,58 млрд долларов США, при среднегодовом темпе роста 5,05% в прогнозируемый период.

- Этот рост обусловлен растущей распространенностью аутоиммунных заболеваний, достижениями в области биологической терапии и расширением диагностических возможностей.

Анализ рынка лечения болезни Стилла

- Болезнь Стилла — редкое воспалительное заболевание, которое может проявляться как во взрослой, так и в системной ювенильной форме. Лечение в первую очередь направлено на симптоматическое лечение, контроль воспаления и долгосрочную иммуномодуляцию с использованием комбинации НПВП, кортикостероидов, обычных БМАРП и биологических препаратов, нацеленных на пути ИЛ-1 и ИЛ-6.

- Рынок демонстрирует рост благодаря повышению осведомленности, доступности целевых методов лечения и растущему доступу к специализированной ревматологической помощи на развивающихся рынках.

- Северная Америка занимает самую большую долю на рынке лечения болезни Стилла — около 40,2%, что подтверждается ранней диагностикой, клиническими исследованиями и доступом к инновационным методам лечения.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста за счет расширения специализированных клиник, лучшего распознавания заболеваний и увеличения инвестиций в здравоохранение.

- Ожидается, что сегмент препарата Анакинра займет самую большую долю рынка в 43,1% благодаря его широкому клиническому применению как у взрослых, так и у детей с болезнью Стилла, быстрому началу действия и решительной поддержке в руководствах по лечению воспалительных заболеваний, опосредованных ИЛ-1.

Отчет о сфере применения и сегментации рынка лечения болезни Стилла

|

Атрибуты |

Ключевые данные о рынке лечения болезни Стилла |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения болезни Стилла

« Растущее внедрение персонализированной биологической терапии»

• На рынке лечения болезни Стилла наблюдается сдвиг в сторону персонализированной биологической терапии, использующей современные биомаркеры и генетическое профилирование для адаптации ингибиторов ИЛ-1 и ИЛ-6, таких как анакинра, канакинумаб и тоцилизумаб, к индивидуальным профилям пациентов.

Этот подход оптимизирует дозировку, минимизирует побочные эффекты и улучшает показатели ремиссии, воздействуя на конкретные воспалительные пути на основе уровней ферритина, профилей цитокинов и генетической предрасположенности. Тенденция совпадает с растущим спросом на точную медицину при аутоиммунных расстройствах, улучшая результаты как в детской (SJIA), так и во взрослой (AOSD) популяции. Интеграция диагностических инструментов на основе ИИ еще больше совершенствует планы лечения, позволяя осуществлять мониторинг воспалительных маркеров в реальном времени.

- Например, в феврале 2025 года американский ревматологический консорциум сообщил, что дозировка канакинумаба с контролем биомаркеров снизила частоту обострений на 70% у пациентов с сЮИА с повышенным уровнем ИЛ-1β по сравнению со стандартными протоколами в многоцентровом исследовании.

• Растущее внедрение персонализированной биологической терапии, поддерживаемой биомаркерами и диагностикой на основе искусственного интеллекта, трансформирует лечение болезни Стилла, повышая эффективность и соответствуя тенденциям прецизионной медицины, способствуя росту рынка.

Динамика рынка лечения болезни Стилла

Водитель

« Растущее бремя аутоиммунных и воспалительных заболеваний»

- Растущая распространенность аутоиммунных заболеваний, включая болезнь Стилла, обусловлена генетической предрасположенностью, экологическими триггерами и улучшенными диагностическими возможностями. Расширенные биомаркеры, такие как повышенные уровни ферритина и ИЛ-1/ИЛ-6, позволяют проводить раннюю диагностику, расширяя популяцию, получающую лечение.

- Этот всплеск, особенно в развитых регионах, повышает спрос на целевые терапии, такие как биологические препараты (например, анакинра, тоцилизумаб). Растущее признание болезни Стилла как отдельного заболевания в сочетании с рутинным тестированием на воспалительные маркеры увеличивает количество пациентов в ревматологических клиниках. Глобальные кампании по повышению осведомленности, поддерживаемые такими организациями, как Международный фонд болезни Стилла, поощряют раннюю оценку, что еще больше повышает спрос на лечение.

- Например, в 2024 году исследование Европейской ассоциации ревматологов показало рост числа диагнозов болезни Стилла в ЕС на 10%, что связано с расширением скрининга биомаркеров среди детей и взрослых.

- Рост распространенности и ранняя диагностика болезни Стилла, обусловленные современными биомаркерами и осведомленностью, значительно расширяют рынок лечения, стимулируя спрос на таргетную терапию.

Возможность

« Педиатрический фокус и ускорение регулирования редких показаний»

- Назначение орфанных препаратов и инициативы педиатрических исследований стимулируют инновации в терапии болезни Стилла, особенно системного ювенильного идиопатического артрита (SJIA). Регуляторные стимулы, такие как ускоренные процедуры FDA и EMA, ускоряют одобрение биологических препаратов, предназначенных для редких показаний. Биотехнологические компании отдают приоритет педиатрическим формулам для удовлетворения неудовлетворенных потребностей молодых пациентов.

- Совместные исследования, такие как реестр CARRA, генерируют реальные доказательства для руководства протоколами педиатрического лечения. Эти усилия создают возможности для новых ингибиторов IL-1/IL-6 и комбинированных терапий, усиливая проникновение на рынок в области детской ревматологии.

- Например , в 2023 году компания Novartis получила от FDA статус принципиально нового лекарственного препарата канакинумаб для лечения сЮИА после исследования фазы III, показавшего снижение системных обострений у детей на 65%.

- Исследования, ориентированные на педиатрию, и нормативные стимулы стимулируют разработку методов лечения болезни Стилла, расширяя возможности лечения и способствуя росту рынка.

Сдержанность/Вызов

« Стоимость биологических препаратов и отсроченная диагностика в странах с низким и средним уровнем дохода»

- Высокая стоимость биологических препаратов, таких как анакинра и тоцилизумаб, часто превышающая 50 000 долларов в год, ограничивает доступ в странах с низким и средним уровнем дохода (СНСД). Задержка диагностики из-за ограниченного опыта в ревматологии и тестирования биомаркеров еще больше ограничивает своевременное лечение, ухудшая результаты.

- Проблемы с цепочкой поставок для чувствительных к температуре биопрепаратов препятствуют постоянной доступности. Такие усилия, как государственно-частное партнерство, направлены на решение проблемы доступности, но масштабируемость остается ограниченной, что влияет на рост рынка в недостаточно обслуживаемых регионах.

- Например , в отчете ВОЗ за 2023 год отмечено, что только 15% больниц стран с низким и средним уровнем дохода имели доступ к анализам на биомаркер ИЛ-6, что задерживало диагностику болезни Стилла в среднем на 18 месяцев.

- Высокая стоимость биологических препаратов и поздняя диагностика в странах с низким и средним уровнем дохода создают существенные препятствия для лечения болезни Стилла, ограничивая потенциал рынка и требуя целенаправленных вмешательств для улучшения доступа.

Рынок лечения болезни Стилла

Рынок сегментирован по видам лекарственных препаратов, типу терапии, способу введения, конечному потребителю и каналу сбыта.

|

Сегментация |

Субсегментация |

|

Наркотики |

|

|

По типу терапии |

|

|

По способу управления |

|

|

Конечным пользователем |

|

|

По каналу распространения

|

|

Ожидается, что в 2025 году сегмент анакинры будет доминировать на рынке с наибольшей долей в сегменте терапевтических препаратов.

В 2025 году сегмент анакинры, как ожидается, будет доминировать на рынке с 43,1% из-за его широкого клинического использования как у взрослых, так и у детей с болезнью Стилла, быстрого начала действия и сильной поддержки в руководствах по лечению воспалительных заболеваний, опосредованных ИЛ-1. Клинические руководства ревматологических ассоциаций и национальных программ по редким заболеваниям постоянно включают анакинру в качестве терапии первой или ранней линии. Кроме того, растущая осведомленность врачей, простота подкожного введения и расширение страхового покрытия редких аутовоспалительных заболеваний продолжают стимулировать его рыночное внедрение.

Ожидается, что в течение прогнозируемого периода наибольшая доля на рынке конечных пользователей будет приходиться на больничный сегмент.

Ожидается, что в 2025 году больницы займут самую большую долю рынка в 53,5% благодаря своей центральной роли в предоставлении системных методов лечения, таких как биологические препараты-ингибиторы ИЛ, интегрированной инфузионной и мониторинговой инфраструктуре и согласованности с программами возмещения расходов на редкие воспалительные заболевания. Инфузионные центры на базе больниц способствуют своевременной и контролируемой биологической терапии, в то время как централизованные диагностические лаборатории и электронные системы здравоохранения обеспечивают соблюдение протоколов лечения и критериев страхования. Их роль в управлении побочными эффектами и координации долгосрочного ухода еще больше усиливает их доминирование в сегменте конечного пользователя.

Региональный анализ рынка лечения болезни Стилла

«Северная Америка занимает самую большую долю на рынке лечения болезни Стилла »

- Северная Америка доминирует на рынке лечения болезни Стилла, на ее долю в 2025 году придется предположительно 40,21% доли мирового рынка. Это лидерство обусловлено высокой клинической осведомленностью, широкой доступностью биологических препаратов, нацеленных на ИЛ-1 и ИЛ-6, а также всеобъемлющим покрытием возмещения расходов на редкие аутоиммунные заболевания.

- США лидируют в регионе с предполагаемой долей рынка в 33,82%, поддерживаемой надежной нормативной средой, включая статус Orphan Drug и Fast Track от FDA, а также постоянным финансированием инноваций в области редких заболеваний через программы NIH. Кроме того, биофармацевтическая экосистема США поддерживает текущие клинические испытания новых биологических методов лечения, нацеленных на системный ювенильный идиопатический артрит (sJIA) и болезнь Стилла у взрослых (AOSD)

- Многоцентровые исследовательские структуры редких заболеваний, включая Сеть клинических исследований аутовоспалительных заболеваний (ADCRN) и финансируемые NIH консорциумы детской ревматологии, имеют улучшенный доступ к клиническим испытаниям и реальным данным. Эти инфраструктуры ускоряют выход на рынок и принятие новых биопрепаратов, таких как канакинумаб и анакинра

- Национальные стратегии здравоохранения, в которых особое внимание уделяется раннему иммунологическому профилированию, цифровым ревматологическим записям и усилиям по защите прав пациентов (например, Фонд системного ЮИА), еще больше укрепляют лидирующие позиции Северной Америки, способствуя раннему выявлению, уходу, ориентированному на пациента, и большей доступности лечения.

« По прогнозам, в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке лечения болезни Стилла »

- Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с самыми высокими совокупными годовыми темпами роста (CAGR) на рынке лечения болезни Стилла и в настоящее время занимает предполагаемую долю рынка в 21,5% в 2025 году.

- Этот рост обусловлен ростом диагностики аутоиммунных заболеваний, расширением доступа к биологическим методам лечения и увеличением государственных инвестиций в терапию орфанных и воспалительных заболеваний.

- Китай и Индия находятся в авангарде, возглавляя такие инициативы, как расширение регистров детских аутоиммунных заболеваний, программы скрининга новорожденных и партнерство с международными ревматологическими альянсами для улучшения протоколов лечения болезни Стилла.

- Новые биотехнологические центры в Южной Корее, Японии и Сингапуре поддерживают региональные инновации посредством разработки моноклональных антител, клинических испытаний в иммунологии и локализованного производства противовоспалительных средств. Эти достижения значительно сокращают сроки доступа к лечению

Доля рынка лечения болезни Стилла

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Merck & Co., Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Pfizer Inc. (США)

- GlaxoSmithKline plc (Великобритания)

- АстраЗенека (Великобритания)

- Eli Lilly and Company (США)

- Amgen Inc. (США)

- Новартис АГ (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Санофи СА (Франция)

- Takeda Pharmaceutical Co., Ltd. (Япония)

- Биокон Лимитед (Индия)

- Seagen Inc. (США)

Последние разработки на мировом рынке лечения болезни Стилла

- В январе 2025 года Novartis запустила новое показание для канакинумаба, нацеленное на рефрактерную болезнь Стилла у взрослых, после надежных результатов клинических испытаний фазы III. Данные продемонстрировали значительное снижение вспышек заболевания и улучшение показателей долгосрочной ремиссии, что побудило регулирующие органы США и некоторые европейские рынки получить одобрение. Этот шаг укрепляет портфель биологических препаратов Novartis и расширяет терапевтические возможности для пациентов с трудно поддающимся лечению системным воспалением.

- В сентябре 2024 года Regeneron расширила свою программу исследований IL-1, включив в нее системный ювенильный идиопатический артрит (sJIA), стремясь воздействовать на патологию, подобную Стиллу, на ранних стадиях прогрессирования заболевания. Инициатива направлена на разработку ингибиторов IL-1 следующего поколения с улучшенными профилями безопасности и более широкими педиатрическими показаниями, поддерживая долгосрочное видение компании в области редких аутовоспалительных заболеваний.

- В июле 2024 года Sobi сотрудничала с Европейским обществом детской ревматологии (PReS) для проведения реального наблюдательного исследования по оценке безопасности, переносимости и клинических результатов анакинры у детей с болезнью Стилла. Исследование охватывает более 10 стран и включает более 400 детей, что является одним из наиболее всесторонних усилий по получению реальных доказательств для ингибиторов ИЛ-1 при этом показании.

- В марте 2024 года компания Sanofi получила статус орфанного препарата в Японии для своего ингибитора ИЛ-6 сарилумаба для лечения системного ювенильного идиопатического артрита с признаками болезни Стилла. Эта веха в регулировании поддерживает стратегию Sanofi по расширению применения сарилумаба в области детских аутоиммунных заболеваний и укрепляет ее позиции на азиатском рынке иммунологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.