Global Stroke Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

40.77 Billion

USD

68.90 Billion

2025

2033

USD

40.77 Billion

USD

68.90 Billion

2025

2033

| 2026 –2033 | |

| USD 40.77 Billion | |

| USD 68.90 Billion | |

| % | |

|

Сегментация мирового рынка лечения инсульта по типу (терапевтические и диагностические средства), применению (ишемические, геморрагические и транзиторные ишемические атаки (ТИА)), конечным пользователям (больницы, амбулаторные хирургические центры , диагностические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка услуг по лечению инсульта

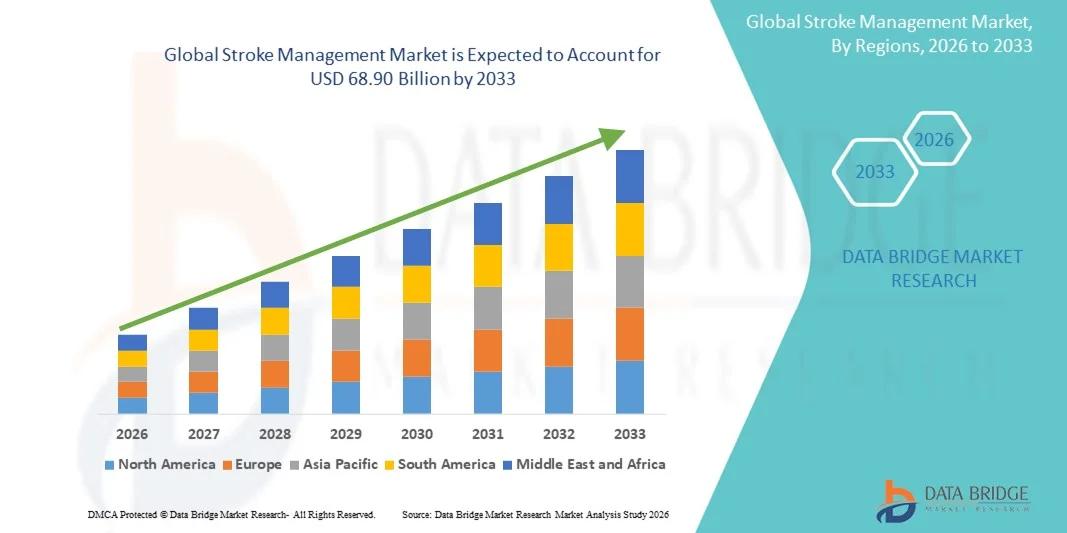

- Объем мирового рынка лечения инсульта в 2025 году оценивался в 40,77 млрд долларов США и, как ожидается, достигнет 68,90 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,78% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа случаев инсульта во всем мире, а также достижениями в технологиях диагностики, мониторинга и реабилитации инсульта, что приводит к улучшению результатов лечения пациентов и снижению долгосрочных затрат на здравоохранение.

- Кроме того, растущая осведомленность медицинских работников и пациентов о преимуществах своевременного лечения инсульта, а также интеграция цифровых медицинских решений и телемедицины для дистанционного мониторинга ускоряют внедрение решений по лечению инсульта, что значительно стимулирует рост отрасли.

Анализ рынка лечения инсульта

- Решения для лечения инсульта, включающие в себя устройства для оказания неотложной помощи, реабилитационное оборудование и цифровые платформы мониторинга, становятся все более важными компонентами современных систем здравоохранения как в стационарных, так и в домашних условиях, благодаря их способности улучшать результаты лечения пациентов, обеспечивать своевременное вмешательство и поддерживать долгосрочное выздоровление.

- Растущий спрос на решения для лечения инсульта в первую очередь обусловлен увеличением распространенности инсульта в мире, ростом численности пожилого населения и расширением использования телемедицины и инструментов диагностики и мониторинга на основе искусственного интеллекта.

- Северная Америка доминировала на рынке лечения инсульта, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими инвестициями в НИОКР, широким внедрением передовых медицинских технологий и сильным присутствием ключевых игроков рынка, при этом США обеспечивали существенный рост за счет инновационных решений в области лечения инсульта и интегрированных платформ мониторинга.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения инсульта в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,2%, благодаря увеличению расходов на здравоохранение, расширению больничных сетей, повышению осведомленности о профилактике и лечении инсульта, а также растущему внедрению телемедицинских решений в таких странах, как Китай и Индия.

- В 2025 году сегмент ишемического инсульта занимал наибольшую долю рынка, составляющую около 64,1% выручки, что обусловлено высокой частотой его возникновения в мире и острой необходимостью своевременного вмешательства.

Обзор сегментации рынка лечения инсульта и профилактики инсульта.

|

Атрибуты |

Ключевые рыночные тенденции в сфере лечения инсульта |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения инсульта

Расширение внедрения передовых решений в области лечения инсульта

- Значительной и быстро набирающей обороты тенденцией на мировом рынке лечения инсульта является растущее внедрение передовых диагностических, мониторинговых и лечебных решений в больницах, реабилитационных центрах и учреждениях по уходу на дому.

- Медицинские работники все чаще внедряют в практику методы лечения, основанные на доказательствах, малоинвазивные вмешательства и комплексные программы реабилитации после инсульта, чтобы улучшить результаты лечения пациентов и снизить долгосрочную инвалидность.

- Например, в 2024 году ведущие больницы Европы и Северной Америки внедрили системы непрерывного гемодинамического и неврологического мониторинга для оценки тяжести инсульта в режиме реального времени, что позволило быстрее принимать клинические решения.

- Аналогичным образом, реабилитационные центры в Азиатско-Тихоокеанском регионе начали внедрять структурированные протоколы терапии, сочетающие физиотерапию, логопедию и когнитивную реабилитацию для повышения показателей восстановления.

- Кроме того, все больше внимания уделяется профилактике инсульта и раннему вмешательству, при этом системы здравоохранения во всем мире проводят информационные кампании и программы скрининга для выявления лиц из группы высокого риска.

- Эта тенденция стимулирует внедрение передовых решений для лечения инсульта, включая тромболитическую терапию, инструменты нейровизуализации и носимые устройства мониторинга.

- В целом, на рынке наблюдается сдвиг в сторону интегрированных моделей оказания медицинской помощи, которые делают акцент на быстрой диагностике, индивидуальном лечении и комплексной реабилитации после инсульта, что отражает более широкое глобальное стремление к улучшению результатов лечения пациентов, перенесших инсульт.

Динамика рынка лечения инсульта

Водитель

Рост распространенности инсульта и связанных с ним факторов риска.

- Глобальный рынок лечения инсульта в значительной степени обусловлен растущей распространенностью инсульта и связанных с ним факторов риска, таких как гипертония, диабет, ожирение и сердечно-сосудистые заболевания.

- Согласно глобальным отчетам в области здравоохранения, инсульт остается одной из ведущих причин инвалидности и смертности, особенно среди пожилого населения в Европе, Северной Америке и Азиатско-Тихоокеанском регионе.

- Например, в 2025 году медицинские учреждения в Индии и Китае сообщили о значительном росте числа случаев инсульта, вызванных факторами риска, связанными с образом жизни, что побудило к увеличению инвестиций в инфраструктуру оказания помощи при инсульте и подготовку медицинских специалистов.

- Кроме того, растущее осознание важности раннего вмешательства и быстрого лечения стимулирует спрос на передовые методы диагностической визуализации, мониторинг на основе телемедицины и реабилитационные программы.

- Расширение сети центров по лечению инсультов в сочетании с правительственными инициативами по улучшению доступа к качественной медицинской помощи, особенно в развивающихся регионах, продолжает стимулировать рост рынка.

- Кроме того, акцент на снижении числа осложнений после инсульта и улучшении качества жизни побуждает больницы и клиники по всему миру внедрять комплексные протоколы лечения инсульта.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ в развивающихся регионах

- Несмотря на высокий спрос, рынок лечения инсульта сталкивается с проблемами, связанными с высокой стоимостью современных методов лечения, диагностических процедур и реабилитационных программ.

- Во многих развивающихся регионах доступ к современной медицинской помощи при инсульте остается ограниченным из-за недостаточной инфраструктуры здравоохранения и бюджетных ограничений.

- Например, сельские медицинские учреждения в Африке и некоторых частях Юго-Восточной Азии часто полагаются на базовые диагностические инструменты и не располагают специализированными реабилитационными услугами, что препятствует внедрению комплексных решений по лечению инсульта.

- Кроме того, стоимость таких методов лечения, как механическая тромбэктомия, нейропротекторные препараты и системы непрерывного мониторинга, может быть непомерно высокой для пациентов без страхового покрытия, что создает неравенство в доступе к медицинской помощи.

- Для решения этих проблем необходимы увеличение государственных инвестиций, экономически эффективные технологии лечения инсульта и более широкие программы повышения осведомленности для улучшения ранней диагностики и лечения.

- Расширение возможностей телемедицины и дистанционного мониторинга, а также международное сотрудничество в области обучения и предоставления ресурсов будут иметь решающее значение для преодоления этих барьеров и поддержки устойчивого роста рынка в глобальном масштабе.

Обзор рынка лечения инсульта

Рынок сегментирован по типу, применению и конечному пользователю.

- По типу

По типу сегментация рынка лечения инсульта включает терапевтические и диагностические средства. В 2025 году сегмент терапевтических средств занимал наибольшую долю рынка, составляющую приблизительно 58,4%, что обусловлено растущей распространенностью инсульта во всем мире и расширением применения передовых методов лечения, таких как тромболитическая терапия, нейропротекторные препараты и малоинвазивные вмешательства. Повышение осведомленности о своевременном лечении инсульта и благоприятная политика возмещения расходов в развитых регионах также способствуют доминированию сегмента терапевтических средств. Крупномасштабные клинические исследования, растущие инвестиции в НИОКР со стороны фармацевтических компаний и технологические инновации в методах лечения способствуют более широкому внедрению. Больницы и специализированные центры лечения инсульта все чаще инвестируют в терапевтические средства для улучшения результатов лечения пациентов. Лидерство сегмента подкрепляется постоянным выпуском новых продуктов и расширением глобальных дистрибьюторских сетей.

Ожидается, что сегмент диагностики продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 12,8% в период с 2026 по 2033 год, чему способствуют достижения в технологиях визуализации, таких как КТ, МРТ и перфузионная диагностика, а также разработка портативных диагностических устройств. Быстрая диагностика позволяет выявлять ишемические и геморрагические инсульты на ранней стадии, улучшая клинические результаты. Рост инвестиций в решения для диагностики на месте оказания помощи, растущий спрос на развивающихся рынках и интеграция инструментов визуализации с использованием искусственного интеллекта ускоряют рост. Улучшенная доступность в амбулаторных и поликлинических условиях также способствует внедрению диагностических решений. Растущая распространенность факторов риска инсульта, таких как гипертония и диабет, усиливает потребность в улучшенных диагностических услугах, что поддерживает высокий среднегодовой темп роста.

- По заявлению

В зависимости от области применения рынок лечения инсульта сегментирован на ишемический, геморрагический и транзиторный ишемический инсульт (ТИА). На сегмент ишемического инсульта приходилась наибольшая доля выручки рынка – около 64,1% в 2025 году, что обусловлено высокой частотой его возникновения в мире и острой необходимостью своевременного вмешательства. Терапевтические достижения, такие как механическая тромбэктомия, устройства для извлечения тромбов и тромболитические препараты, укрепили позиции сегмента. Больницы и специализированные центры лечения инсульта уделяют особое внимание раннему вмешательству и уходу после инсульта, что способствует росту внедрения этих методов. Государственные инициативы по повышению осведомленности об инсульте в сочетании с надежными системами возмещения затрат еще больше усиливают доминирование на рынке. Преимуществами сегмента являются большая численность пациентов, передовые клинические рекомендации и постоянные инвестиции в исследования и разработки методов лечения.

Ожидается, что сегмент геморрагического инсульта продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере приблизительно 11,9% в период с 2026 по 2033 год, чему способствует растущее внедрение передовых хирургических вмешательств, малоинвазивных процедур и гемостатической терапии. Усовершенствованные инструменты визуализации и мониторинга способствуют ранней диагностике и эффективному лечению. Расширение инфраструктуры по оказанию помощи при инсульте в развивающихся странах и повышение осведомленности о методах лечения геморрагического инсульта способствуют быстрому росту. Технологические инновации, повышение осведомленности пациентов и растущее внимание к стратегиям профилактической помощи также ускоряют внедрение этих методов. Сегмент демонстрирует высокий потенциал роста благодаря неудовлетворенным клиническим потребностям и развитию методов лечения.

- Конечным пользователем

В зависимости от конечного пользователя рынок услуг по лечению инсульта сегментируется на больницы, амбулаторные хирургические центры (АСЦ), диагностические центры и другие. Сегмент больниц доминировал на рынке с долей выручки около 72,3% в 2025 году, что обусловлено их способностью предоставлять комплексную помощь при инсульте, включая неотложную помощь, диагностику и реабилитацию. Больницы обладают развитой инфраструктурой, специализированными инсультными отделениями и квалифицированными медицинскими специалистами, что обеспечивает широкое внедрение как терапевтических, так и диагностических методов. Крупномасштабные инвестиции в программы лечения инсульта и партнерские отношения с производителями медицинского оборудования еще больше укрепляют доминирование больниц в этом сегменте.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 13,5% в период с 2026 по 2033 год, что обусловлено растущим спросом на амбулаторные услуги по лечению инсульта, экономически эффективными процедурами и малоинвазивными вмешательствами. Растущее предпочтение пациентов к быстрому выздоровлению и реабилитации на дому способствует внедрению АСЦ. Расширение специализированных отделений по лечению инсульта в АСЦ, достижения в области портативных диагностических технологий и повышение осведомленности о ранних методах лечения инсульта стимулируют рост. Сегмент также выигрывает от благоприятной политики возмещения затрат и развития инфраструктуры здравоохранения в развивающихся регионах.

Региональный анализ рынка лечения инсульта

- Северная Америка доминировала на рынке лечения инсульта, занимая наибольшую долю выручки — приблизительно 38,5% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение на душу населения и широкой доступностью передовых диагностических и терапевтических технологий.

- Регион выигрывает от значительных инвестиций в НИОКР, раннего внедрения инновационных решений в области лечения инсульта, а также присутствия ведущих фармацевтических компаний и производителей медицинского оборудования.

- Кроме того, благоприятная политика возмещения расходов и растущее внимание к быстрой диагностике, реабилитации после инсульта и интегрированным схемам лечения продолжают укреплять рост рынка в больницах и специализированных центрах лечения инсульта.

Анализ рынка лечения инсульта в США.

В 2025 году рынок лечения инсульта в США занимал наибольшую долю в Северной Америке, чему способствовали рост заболеваемости инсультом, широкое внедрение передовых технологий визуализации и мониторинга, а также активные государственные и частные инициативы, направленные на улучшение результатов лечения инсульта. Растущее использование телемедицинских программ лечения инсульта, диагностики с использованием искусственного интеллекта и малоинвазивных методов лечения повышает клиническую эффективность. Кроме того, масштабные клинические исследования и непрерывные инновации в продуктах еще больше ускоряют расширение рынка в стране.

Анализ европейского рынка лечения инсульта.

Прогнозируется, что европейский рынок лечения инсульта будет стабильно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о профилактике инсульта, благоприятная государственная политика в области здравоохранения и увеличение инвестиций в неврологическую помощь. Европейские страны уделяют особое внимание совершенствованию систем экстренного реагирования, расширению специализированных инсультных отделений и внедрению передовых реабилитационных решений, что способствует устойчивому росту рынка в регионе.

Анализ рынка лечения инсульта в Великобритании.

Ожидается, что рынок лечения инсульта в Великобритании будет расти значительными темпами, чему способствуют увеличение финансирования здравоохранения, эффективные национальные стратегии борьбы с инсультом и растущее внедрение цифровых медицинских и телемедицинских платформ. Ориентация страны на раннюю диагностику, своевременное вмешательство и долгосрочную реабилитацию поддерживает спрос на комплексные решения по лечению инсульта в государственных и частных медицинских учреждениях.

Анализ рынка лечения инсульта в Германии:

Ожидается, что рынок лечения инсульта в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая система здравоохранения, широкое использование передовых медицинских технологий и сильный акцент на клиническом совершенстве. Присутствие ведущих производителей медицинского оборудования и растущие инвестиции в неврологические исследования еще больше способствуют внедрению инновационных решений по лечению инсульта в больницах и реабилитационных центрах.

Анализ рынка

лечения инсульта в Азиатско-Тихоокеанском регионе. Ожидается, что рынок лечения инсульта в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 9,2 % в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, расширение больничной инфраструктуры и повышение осведомленности о профилактике и лечении инсульта. Растущее внедрение телемедицинских платформ, улучшение доступа к передовым диагностическим инструментам и государственные инициативы, направленные на укрепление неврологической помощи, вносят значительный вклад в рост рынка в регионе.

Анализ рынка лечения инсульта в Японии.

Рынок лечения инсульта в Японии неуклонно растет благодаря старению населения страны, высокой распространенности цереброваскулярных заболеваний и развитой инфраструктуре здравоохранения. Уделяя особое внимание ранней диагностике, реабилитационным технологиям и долгосрочному уходу за пациентами, компания стимулирует спрос на комплексные решения по лечению инсульта как в стационарных условиях, так и на дому.

Анализ рынка лечения инсульта в Китае:

В 2025 году рынок лечения инсульта в Китае занимал наибольшую долю выручки на рынке Азиатско-Тихоокеанского региона, чему способствовали быстрое развитие инфраструктуры здравоохранения, растущее внедрение телемедицины и увеличение государственных инвестиций в программы лечения инсульта. Повышение осведомленности о рисках инсульта, улучшение доступа к передовым методам лечения и расширение сети специализированных центров лечения инсульта являются ключевыми факторами, стимулирующими рост рынка в стране.

Доля рынка в сфере лечения инсульта

В отрасли лечения инсульта лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Stryker Corporation (США)

• Johnson & Johnson (США)

• Penumbra Inc. (США)

• Abbott (США)

• Boston Scientific Corporation (США)

• B. Braun SE (Германия)

• Siemens Healthineers (Германия)

• GE HealthCare (США)

• Philips Healthcare (Нидерланды)

• Terumo Corporation (Япония)

• Bayer AG (Германия)

• Boehringer Ingelheim (Германия)

• Pfizer Inc. (США)

• F. Hoffmann-La Roche Ltd. (Швейцария)

• AstraZeneca (Великобритания)

• Merck & Co., Inc. (США)

• Sanofi (Франция)

Последние тенденции на мировом рынке лечения инсульта

- В сентябре 2025 года сообщалось о быстром росте мирового рынка диагностики и лечения инсульта благодаря расширению применения методов визуализации на основе искусственного интеллекта и передовых методов терапии. Прогнозируемый объем рынка к 2025 году составил около 42,07 млрд долларов США, а к 2034 году, как ожидается, достигнет 83,91 млрд долларов США, что отражает значительные инвестиции и инновации в решениях для лечения инсульта. Этот рост был обусловлен увеличением заболеваемости инсультом, повышением осведомленности и усовершенствованием диагностических и интервенционных устройств на основе ИИ, которые повышают скорость и точность принятия решений по лечению инсульта.

- В сентябре 2025 года все 107 инсультных центров в Англии были оснащены революционным инструментом компьютерной томографии с использованием искусственного интеллекта, внедренным в рамках Национальной службы здравоохранения (NHS). Это позволило быстро анализировать снимки головного мозга в течение одной минуты для определения типа и тяжести инсульта, значительно сокращая время до начала лечения и улучшая показатели восстановления. Технология была представлена на конгрессе Европейского общества кардиологии, и предварительные результаты показали, что более быстрое принятие решений привело к заметному улучшению функционального восстановления у многих пациентов, перенесших инсульт.

- В октябре 2025 года в больницах Ченнаи, Индия, стали все шире внедряться системы сканирования с поддержкой искусственного интеллекта для ускорения диагностики инсульта путем автоматического выделения проблемных областей на компьютерной томографии головного мозга в течение нескольких минут, что помогало врачам быстрее начинать тромболизис или тромбэктомию. Местные СМИ подчеркивали, что это внедрение значительно сократило время диагностики с примерно 30 минут до менее чем 10 минут во многих случаях, ускорив оказание неотложной помощи.

- В декабре 2025 года индийский AIIMS New Delhi объявил об успешных результатах клинических испытаний отечественного стент-ретривера («Supernova»), продемонстрировавшего эффективность в лечении инсультов, вызванных окклюзией крупных сосудов, с результатами, сопоставимыми с мировыми стандартами, и низким уровнем осложнений. Это стало важной вехой для отечественных технологий лечения инсульта и расширило доступ к доступной медицинской помощи при инсульте в условиях ограниченных ресурсов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.