Global Structural Steel Market

Размер рынка в млрд долларов США

CAGR :

%

USD

117.47 Billion

USD

188.36 Billion

2024

2032

USD

117.47 Billion

USD

188.36 Billion

2024

2032

| 2025 –2032 | |

| USD 117.47 Billion | |

| USD 188.36 Billion | |

| % | |

|

Сегментация мирового рынка конструкционной стали по типу (углеродисто-марганцевая сталь, HSLA (высокопрочная, низколегированная сталь), термообработанная углеродистая сталь и термообработанная легированная сталь), применению (большие фасады, стены, криволинейные крыши и другие), конечному использованию (строительство, транспорт, машиностроение и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка конструкционной стали

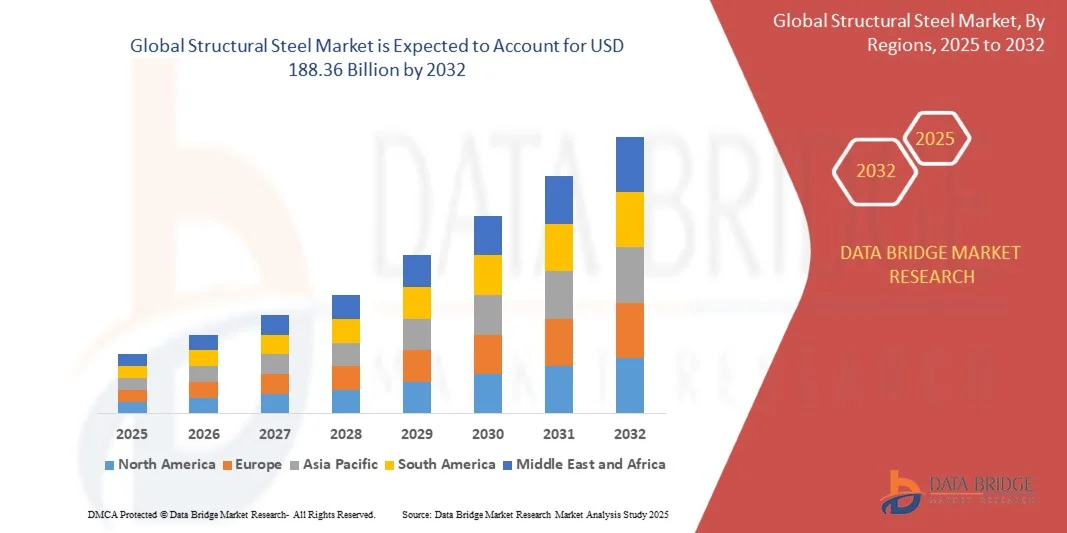

- Объем мирового рынка конструкционной стали в 2024 году оценивался в 117,47 млрд долларов США , а к 2032 году, как ожидается , он достигнет 188,36 млрд долларов США при среднегодовом темпе роста 6,08% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен ускоренным развитием инфраструктуры, быстрой урбанизацией и расширением промышленности в развивающихся и развитых странах, что приводит к повышению спроса на конструкционную сталь в строительстве, на транспорте и в промышленности.

- Более того, растущее применение высокопрочной, экологичной и огнестойкой стали в коммерческих, жилых и инфраструктурных проектах делает конструкционную сталь предпочтительным материалом для современных строительных и промышленных конструкций. Эти факторы ускоряют внедрение передовых стальных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка конструкционной стали

- Конструкционная сталь, обеспечивающая превосходную прочность, долговечность и гибкость проектирования, становится все более важной в строительстве, транспорте и промышленности благодаря своей несущей способности, экономической эффективности и адаптируемости для сложных архитектурных и инженерных проектов.

- Растущий спрос на конструкционную сталь обусловлен, прежде всего, крупномасштабными инфраструктурными проектами, государственными инвестициями в умные города и промышленные коридоры, а также растущим вниманием к методам устойчивого строительства, что способствует внедрению современных марок стали во всем мире.

- Азиатско-Тихоокеанский регион доминировал на рынке конструкционной стали с долей 69,5% в 2024 году благодаря быстрой урбанизации, масштабным инфраструктурным проектам и статусу региона как центра строительной и промышленной деятельности.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке конструкционной стали в течение прогнозируемого периода благодаря масштабным инфраструктурным проектам, расширению промышленных объектов и растущему использованию современной стали в строительстве и транспорте.

- Сегмент углеродисто-марганцевой стали доминировал на рынке с долей 44% в 2024 году благодаря своей широкой доступности, экономической эффективности и сбалансированным механическим свойствам, подходящим для различных строительных применений. Прочность, пластичность и простота изготовления делают её предпочтительным выбором для крупномасштабных строительных проектов и развития инфраструктуры. Кроме того, углеродисто-марганцевая сталь эффективно подходит для сварки и формовки, что делает её соответствующей современным требованиям к проектированию конструкций и сокращает общие сроки реализации проектов. Широкое распространение этого сегмента также обусловлено её долговременной надёжностью в несущих конструкциях и коммерческом строительстве.

Объем отчета и сегментация рынка конструкционной стали

|

Атрибуты |

Ключевые данные о рынке конструкционной стали |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка конструкционной стали

«Растущее использование высокопрочной и устойчивой стали в строительстве»

- Мировой рынок конструкционной стали переживает стремительный рост, обусловленный растущим использованием высокопрочных и экологичных марок стали в современном строительстве. Долговечность, пригодность к переработке и адаптивность материала делают его идеальным выбором для инфраструктурных и коммерческих проектов, требующих как структурной целостности, так и экологических характеристик.

- Например, компании ArcelorMittal и Nippon Steel Corporation представили усовершенствованные варианты высокопрочной и низколегированной стали, предназначенные для применения в экологичном строительстве. Эти инновации помогают снизить общий расход стали в несущих конструкциях, а также снизить выбросы углерода в процессе производства и жизненного цикла, что соответствует глобальным требованиям к устойчивому развитию.

- Непрерывное развитие металлургических процессов и состава сплавов позволяет разрабатывать более прочные, но при этом лёгкие стальные конструкции, способные выдерживать более высокие нагрузки. Эти технические усовершенствования особенно важны для высотных и длиннопролётных зданий, мостов и промышленных комплексов, где превосходные показатели соотношения прочности и веса имеют решающее значение.

- Внедрение устойчивых технологий производства стали, таких как водородное прямое восстановление и электродуговые печи, улучшает экологические показатели. Интеграция переработанного лома и систем улавливания углерода дополнительно способствует переходу к производству низкоуглеродистой конструкционной стали.

- Растущее внимание к экологичным сертификатам и энергоэффективным методам строительства стимулирует развитие рынка экологичных стальных компонентов. Строители и подрядчики отдают приоритет использованию экологичных материалов для выполнения глобальных обязательств по борьбе с изменением климата и снижения воздействия крупномасштабных проектов на окружающую среду.

- По мере развития инициатив в области интеллектуальной инфраструктуры по всему миру, высокопроизводительная конструкционная сталь становится важнейшим фактором достижения целей безопасности, эффективности и устойчивого развития. Эта тенденция подчёркивает ключевую роль этого материала в формировании надёжных и перспективных строительных конструкций как в развитых, так и в развивающихся странах.

Динамика рынка конструкционной стали

Водитель

«Быстрая урбанизация и развитие инфраструктуры»

- Ускоряющиеся темпы урбанизации и масштабное расширение инфраструктуры в развивающихся странах являются одним из основных факторов, стимулирующих спрос на конструкционную сталь. Государственные и частные застройщики вкладывают значительные средства в транспортные, коммерческие и жилые проекты, увеличивая потребность в прочных и экономичных строительных материалах.

- Например, Tata Steel Limited и POSCO Holdings Inc. заключили крупные контракты на поставку продукции для проектов метрополитена, мостов и промышленных парков в Азии и на Ближнем Востоке. Эти партнёрства демонстрируют, как ведущие производители стали поддерживают рост глобальной инфраструктуры, предлагая индивидуальные решения из высокопрочной стали.

- Универсальность конструкционной стали в сочетании с её способностью отвечать разнообразным архитектурным требованиям делает её незаменимым материалом в градостроительстве. Простота изготовления, сборки и адаптируемость к сборным конструкциям повышают скорость и экономическую эффективность проекта.

- Модернизация транспортной инфраструктуры, логистических центров и проектов возобновляемой энергетики, таких как ветровые башни и солнечные электростанции, дополнительно усиливает спрос. Конструкционная сталь обеспечивает устойчивость, гибкость конструкции и возможность вторичной переработки, способствуя достижению целей как долговечности, так и устойчивого развития.

- Растущая концентрация населения в городских центрах обеспечивает устойчивый спрос на инфраструктуру с большим содержанием стали, стимулируя непрерывный рост рынка. Этот глобальный строительный бум делает конструкционную сталь важнейшим фактором промышленного роста и развития современных городов.

Сдержанность/Вызов

«Колеблющиеся цены на сырье»

- Волатильность цен на сырье, особенно на железную руду, коксующийся уголь и металлолом, представляет собой серьёзную проблему для отрасли производства металлоконструкций. Частые колебания цен напрямую влияют на себестоимость продукции и рентабельность производителей и дистрибьюторов по всему миру.

- Например, такие компании, как JSW Steel и «Северсталь», сообщили о снижении прибыли из-за резких колебаний цен на сырье и сбоев в цепочке поставок. Эта нестабильность цен влияет на долгосрочное планирование контрактов и создает неопределенность ценообразования в секторах конечного использования строительной продукции.

- Глобальные макроэкономические факторы, торговые ограничения и логистические трудности ещё больше усугубляют непредсказуемость доступности сырья. Такая волатильность часто приводит к задержкам в принятии решений о закупках строительными компаниями, полагающимися на стабильность цен на сталь для крупномасштабных проектов.

- Рынки, чувствительные к ценам, особенно уязвимы, поскольку рост цен может привести к замене материалов альтернативными материалами, такими как бетон или композиты. Эта реакция ограничивает потребление конструкционной стали в проектах с ограниченным бюджетом, особенно в развивающихся странах.

- Снижение волатильности цен посредством вертикальной интеграции, хеджирования сырьевых рисков и стратегий устойчивого снабжения будет иметь решающее значение для долгосрочной стабильности. Достижение сбалансированных цепочек поставок и контроль производственных затрат будет определять устойчивость и конкурентоспособность производителей металлоконструкций в условиях продолжающихся рыночных колебаний.

Объем рынка конструкционной стали

Рынок сегментирован по типу, применению и конечному использованию.

• По типу

По типу рынок конструкционной стали сегментируется на углеродисто-марганцевую сталь, сталь HSLA (высокопрочная, низколегированная), термообработанную углеродистую сталь и термообработанную легированную сталь. Сегмент углеродисто-марганцевой стали доминировал на рынке с наибольшей долей выручки в 44% в 2024 году, что обусловлено его широкой доступностью, экономической эффективностью и сбалансированными механическими свойствами, подходящими для различных структурных применений. Его прочность, пластичность и простота изготовления делают его предпочтительным выбором для крупномасштабных строительных проектов и развития инфраструктуры. Кроме того, углеродисто-марганцевая сталь эффективно поддерживает процессы сварки и формовки, что делает ее совместимой с современными требованиями к проектированию конструкций и сокращает общие сроки проектов. Сильное внедрение сегмента также поддерживается его долговременной надежностью в несущих конструкциях и коммерческом строительстве.

Ожидается, что сегмент стали HSLA будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на более лёгкие и высокопрочные материалы в строительстве и транспорте. Стали HSLA обладают превосходным соотношением прочности к массе, коррозионной стойкостью и улучшенной свариваемостью, что делает их идеальными для современных высотных зданий, мостов и специализированных инженерных проектов. Например, такие компании, как ArcelorMittal, используют сталь HSLA в экологичных и высокопроизводительных строительных проектах, чтобы сократить расход материалов без ущерба для безопасности. Растущее внимание к экологичному строительству и энергоэффективности также способствует внедрению стали HSLA.

• По применению

В зависимости от сферы применения рынок стальных конструкций подразделяется на крупные фасады, стены, криволинейные крыши и другие. Сегмент крупных фасадов доминировал на рынке в 2024 году благодаря растущей популярности стальных каркасов в современных архитектурных проектах, которые подчёркивают открытость и визуально эффектность внешних конструкций. Большие фасады выигрывают за счёт прочности и универсальности стальных конструкций, позволяя создавать большие пролёты с минимальным количеством опорных колонн, обеспечивая при этом целостность конструкции. Стальные фасады всё чаще используются в коммерческих комплексах, аэропортах и общественных зданиях, где эстетика и безопасность в равной степени важны. Этот сегмент также набирает популярность благодаря лёгкой интеграции с навесными фасадными системами и стеклянными панелями, что обеспечивает архитекторам гибкость проектирования.

Ожидается, что сегмент криволинейных кровель будет демонстрировать наиболее быстрый рост в период с 2025 по 2032 год, что обусловлено растущим внедрением сложных конструкций кровель на стадионах, в аэропортах и выставочных центрах. Для криволинейных кровель требуются высокопрочные и гибкие марки стали, способные выдерживать динамические нагрузки, сохраняя при этом эстетическую привлекательность. Например, компания Tata Steel поставляла передовые стальные решения для знаковых стадионов с раздвижными крышами, подчеркивая возможности стали в создании инновационной архитектуры. Спрос дополнительно стимулируется ростом инвестиций в коммерческие и культурные инфраструктурные проекты по всему миру.

• По конечному использованию

По целевому назначению рынок конструкционной стали подразделяется на строительство, транспорт, машиностроение и другие отрасли. В 2024 году строительный сегмент занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки благодаря широкому применению конструкционной стали в жилых, коммерческих и промышленных зданиях. Превосходная несущая способность, долговечность и адаптируемость конструкционной стали делают её предпочтительным материалом для высотных сооружений, мостов и городской инфраструктуры. Сегмент также выигрывает от растущей тенденции использования сборных стальных компонентов и модульного строительства, которые сокращают сроки и стоимость проектов, обеспечивая при этом высокие стандарты качества и безопасности. Стальные конструкции также подкреплены возможностью вторичной переработки и соответствием принципам устойчивого строительства, что способствует их широкому распространению во всем мире.

Ожидается, что транспортный сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на сталь в автомобильной, железнодорожной и аэрокосмической отраслях. Сталь обеспечивает прочность, лёгкость и усталостную прочность, необходимые для рам транспортных средств, шасси и железнодорожных путей, повышая топливную эффективность и безопасность. Например, компания Jindal Steel & Power поставляет современные марки стали для электромобилей и проектов высокоскоростных железных дорог, что отражает растущее применение конструкционной стали в современных транспортных решениях. Рост дополнительно ускоряется урбанизацией и расширением инфраструктуры общественного транспорта.

Региональный анализ рынка конструкционной стали

- Азиатско-Тихоокеанский регион доминировал на рынке конструкционной стали с наибольшей долей выручки в 69,5% в 2024 году, что обусловлено быстрой урбанизацией, масштабными инфраструктурными проектами и статусом региона как центра строительной и промышленной деятельности.

- Экономически эффективная производственная база региона, обильная доступность сырья и растущие инвестиции в интеллектуальную и устойчивую инфраструктуру ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, поддерживающая государственная политика и растущее внедрение высокопрочной стали в строительстве и транспортном секторе способствуют росту потребления конструкционной стали.

Обзор рынка конструкционной стали в Китае

В 2024 году Китай занимал наибольшую долю на рынке конструкционной стали Азиатско-Тихоокеанского региона благодаря масштабному строительству, лидерству в производстве стали и инвестициям в высотные здания и крупные инфраструктурные проекты. Мощная промышленная база страны, государственная поддержка развития инфраструктуры и масштабные программы городского развития являются основными драйверами роста. Растущее применение высокопрочных марок стали при строительстве мостов, промышленных объектов и объектов транспортной инфраструктуры дополнительно стимулирует рыночный спрос.

Обзор рынка конструкционной стали в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют быстрая индустриализация, расширение транспортных сетей и рост спроса на жилое и коммерческое строительство. Такие инициативы, как «Сделано в Индии», и увеличение иностранных инвестиций в инфраструктуру усиливают спрос на конструкционную сталь. Растущее внимание к городской реконструкции, проектам метрополитена и развитию «умных городов» ускоряет внедрение высокопрочных и универсальных марок стали.

Обзор европейского рынка конструкционной стали

Европейский рынок конструкционной стали стабильно растёт, чему способствуют высокие стандарты качества инфраструктуры, строгие строительные нормы и спрос на экологичную и высокопроизводительную сталь. В регионе особое внимание уделяется долговечности, соблюдению экологических норм и энергоэффективности строительных материалов, что способствует использованию современных марок стали в коммерческой и общественной инфраструктуре. Инвестиции в экологичное строительство, реконструкцию стареющих зданий и модернизацию промышленных предприятий дополнительно стимулируют рост рынка.

Обзор рынка конструкционной стали в Германии

Рынок металлоконструкций Германии движим мощной промышленной базой, передовыми строительными технологиями и акцентом на качество и точность проектирования. Внимание страны к модернизации инфраструктуры, энергоэффективным зданиям и высотному строительству поддерживает постоянный спрос. Конструкционная сталь широко используется на промышленных предприятиях, мостах и в коммерческих проектах, а инновации в производстве металлоконструкций и модульном строительстве способствуют её внедрению на рынке.

Обзор рынка конструкционной стали в Великобритании

Рынок Великобритании поддерживается продолжающейся модернизацией инфраструктуры, проектами городской реконструкции и высоким спросом на сталь в коммерческом и жилом строительстве. Инвестиции в транспорт, мосты и энергоэффективные здания стимулируют потребление конструкционной стали. Тесное сотрудничество между строительными компаниями и производителями стали, а также поддерживаемые государством инициативы по развитию современных городов, дополнительно способствуют росту рынка.

Обзор рынка конструкционной стали в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год темпы среднегодового роста будут самыми высокими, что обусловлено масштабными инфраструктурными проектами, расширением промышленных объектов и растущим внедрением передовой стали в строительстве и транспорте. Акцент на прочной и высокопрочной стали для коммерческих зданий, мостов и промышленного применения стимулирует спрос. Увеличение инвестиций в инфраструктуру возобновляемой энергетики, умные города и проекты городской реконструкции дополнительно ускоряет рост рынка.

Обзор рынка конструкционной стали в США

В 2024 году США занимали наибольшую долю на североамериканском рынке, чему способствовала активная строительная активность, устойчивый рост промышленности и инвестиции в высокоэффективные конструкционные материалы. Спрос на сталь особенно высок в коммерческих, транспортных и инфраструктурных проектах. Наличие ключевых производителей, передовые производственные мощности и строгие стандарты качества ещё больше укрепляют лидирующие позиции США в регионе.

Доля рынка конструкционной стали

Лидерами отрасли по производству металлоконструкций являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Gerdau S/A (Бразилия)

- ArcelorMittal (Люксембург)

- Tata Structura (Индия)

- Nippon Steel Corporation (Япония)

- POSCO (Южная Корея)

- JSW (Индия)

- thyssenkrupp AG (Германия)

- Essar Steel (Индия)

- Sahaviriya Steel Industries PLC (Таиланд)

- G Steel Public Company Limited (Таиланд)

- Capitol Steel Structures (США)

- Hyundai Steel (Южная Корея)

- Nucor Corporation (США)

- Baosteel Co., Ltd. (Китай)

- China Ansteel Group Corporation Limited (Китай)

- Shagang Group Inc. (Китай)

- Masteel UK Limited (Великобритания)

- Shandong Iron and Steel Group Co., Ltd. (Китай)

- Baosteel Group Hu (Китай)

- Pag-asa Steel Works, Inc. (Филиппины)

- Группа HBIS (Китай)

- ПАРУС (Индия)

- НЛМК (Россия)

- ChinaSteel (Тайвань)

Последние события на мировом рынке конструкционной стали

- В 2024 году компания Tata Steel запустила новую линейку высокопрочной конструкционной стали, предназначенную для реализации крупномасштабных инфраструктурных проектов и проектов экологичного строительства. Ожидается, что этот стратегический шаг укрепит позиции Tata Steel как на внутреннем, так и на экспортном рынках, удовлетворяя растущий спрос на прочную и высокопроизводительную сталь для строительства и реализации инициатив в области устойчивого строительства. Внедрение современных марок стали также повышает конкурентоспособность компании в сегменте премиальной конструкционной стали, способствуя её внедрению в современные инфраструктурные проекты.

- В 2024 году компании ArcelorMittal и Nippon Steel завершили сделку по приобретению структурного подразделения Essar Steel в Индии, значительно расширив своё присутствие на рынке строительства и инфраструктуры Южной Азии. Ожидается, что это приобретение укрепит их рыночные позиции, расширит производственные возможности и удовлетворит растущий спрос на конструкционную сталь для промышленных, коммерческих и инфраструктурных проектов по всему региону. Сделка также позволит этим компаниям использовать налаженные цепочки поставок и клиентскую базу Essar Steel.

- В 2024 году корпорация Nucor объявила о планах строительства завода по производству листовой стали стоимостью 3 миллиарда долларов в Западной Вирджинии с целью расширения мощностей по производству конструкционной стали для удовлетворения растущего спроса на инфраструктуру на востоке США. Ожидается, что эти инвестиции увеличат возможности Nucor по поставкам высококачественной стали для строительных, транспортных и промышленных проектов, одновременно способствуя экономическому развитию региона и созданию рабочих мест. Новый завод также позволит Nucor лучше обслуживать рынки, ориентированные на развитие инфраструктуры, предлагая востребованную стальную продукцию.

- В августе 2023 года компания Hybar LLC начала строительство завода по производству стальной арматуры в Арканзасе, США. В качестве сырья она использует стальной лом. Оборудование поставлено SMS group GmbH. Ожидается, что этот проект расширит производственные возможности компании, будет способствовать устойчивой переработке стали и удовлетворит растущий спрос на строительную арматуру на рынке США. Акцент на переработанной стали также соответствует ужесточающимся экологическим нормам и тенденциям устойчивого развития в секторе конструкционной стали.

- В марте 2023 года компания JSPL объявила о планах производства первых в Индии огнестойких стальных конструкций на своем заводе в Райгархе, штат Чхаттисгарх. Ожидается, что эта инициатива выведет на индийский рынок высококачественные решения из конструкционной стали, решающие проблемы безопасности в коммерческих и инфраструктурных проектах. Будучи пионером в области огнестойкой стали, JSPL позиционирует себя как новатора в области современных строительных материалов, что, вероятно, будет способствовать их внедрению в премиальных и критически важных для безопасности сегментах строительства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.