Global Subdural Hematoma Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.76 Billion

USD

2.54 Billion

2025

2033

USD

1.76 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 2.54 Billion | |

| % | |

|

Глобальный рынок лечения субдуральных гематом сегментирован по типу (острая субдуральная гематома, подострая субдуральная гематома и хроническая субдуральная гематома), методам лечения (противосудорожные препараты, диуретики, кортикостероиды, хирургическое вмешательство, катетеризация, физиотерапия, логопедия, витаминная терапия и другие), диагностике (КТ, МРТ и другие), дозировке (таблетки, инъекции и другие), способу введения (пероральный, внутривенный и другие), симптомам (судороги, изменение поведения, головная боль, тошнота, спутанность сознания, головокружение, рвота, вялость, апатия, слабость и другие), конечным пользователям (клиники, больницы и другие), каналам сбыта (больничные аптеки, розничные аптеки и онлайн-аптеки) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка лечения субдуральных гематом

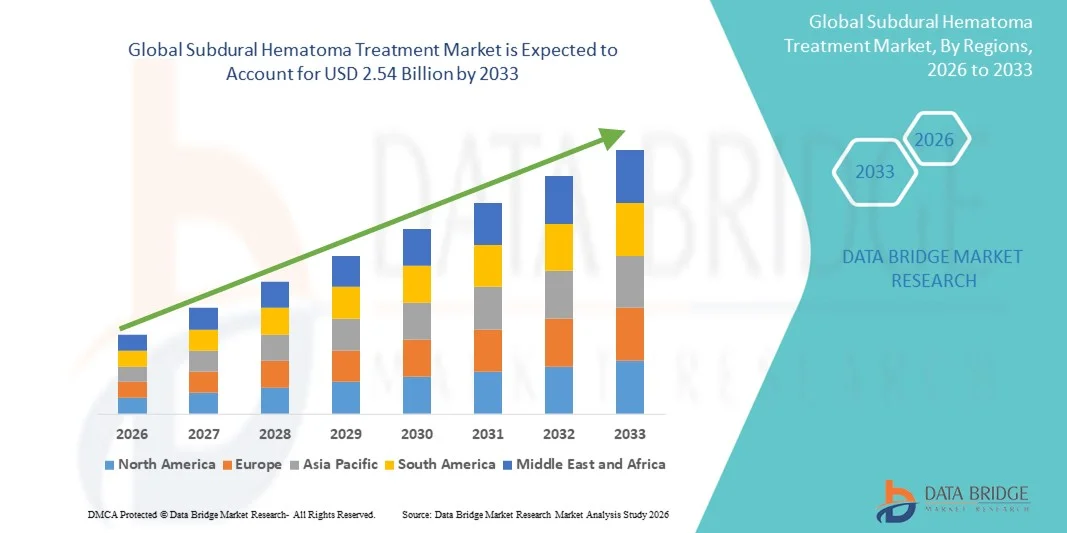

- Объем мирового рынка лечения субдуральных гематом в 2025 году оценивался в 1,76 млрд долларов США и, как ожидается, достигнет 2,54 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,70% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа черепно-мозговых травм, старением населения и ростом заболеваемости неврологическими расстройствами , что стимулирует спрос на передовые хирургические и малоинвазивные методы лечения.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, технологические достижения в области нейровизуализации и хирургических устройств, а также повышение осведомленности пациентов о необходимости своевременного вмешательства делают лечение субдуральных гематом критически важным решением в нейрохирургической помощи. Эти факторы ускоряют внедрение инновационных методов лечения, что значительно стимулирует рост рынка.

Анализ рынка лечения субдуральных гематом

- Лечение субдуральных гематом, охватывающее острые, подострые и хронические формы, приобретает все большее значение в неврологии и неотложной помощи, поскольку оно помогает контролировать внутричерепное кровотечение, предотвращать неврологическое ухудшение и способствует выздоровлению пациентов как с помощью медикаментозных, так и хирургических вмешательств в различных клинических условиях.

- Растущий спрос на лечение субдуральных гематом в первую очередь обусловлен увеличением числа черепно-мозговых травм, ростом численности пожилого населения, подверженного падениям, и повышением осведомленности врачей, что в совокупности способствует внедрению передовых методов диагностики на основе визуализации и мультимодальных подходов к лечению, включая медикаментозную терапию и хирургическое вмешательство.

- Северная Америка доминировала на рынке лечения субдуральных гематом, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали развитая диагностическая инфраструктура, такая как КТ и МРТ, высокая доступность нейрохирургической помощи и сильное присутствие специализированных больниц. В США наблюдался заметный рост числа лечебных процедур в больницах и клиниках.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения субдуральных гематом в течение прогнозируемого периода благодаря расширению возможностей здравоохранения, росту числа травм, увеличению инвестиций в нейрореанимацию и более широкому использованию больничных и онлайн-аптек для доступа к лечению.

- Сегмент острых субдуральных гематом доминировал на рынке лечения субдуральных гематом, занимая 46,8% рынка в 2025 году. Это обусловлено более высокой распространенностью этих гематом в случаях неотложной травматологии, частой необходимостью быстрой диагностики с помощью компьютерной томографии и незамедлительного вмешательства, такого как хирургическое вмешательство, противосудорожная терапия и поддерживающая терапия в стационарных условиях.

Обзор отчета и сегментация рынка лечения субдуральных гематом

|

Атрибуты |

Ключевые аспекты рынка лечения субдуральных гематом |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения субдуральных гематом

Развитие нейровизуализации на основе искусственного интеллекта и точного планирования лечения.

- Значительной и быстро развивающейся тенденцией на мировом рынке лечения субдуральных гематом является расширение интеграции искусственного интеллекта (ИИ) в методы нейровизуализации, такие как КТ и МРТ, что позволяет врачам определять размер, тяжесть и прогрессирование гематомы с большей скоростью, точностью и прогностической способностью как в условиях неотложной помощи, так и в стационаре.

- Например, платформы анализа КТ с поддержкой искусственного интеллекта от таких компаний, как RapidAI, позволяют автоматически выявлять внутричерепные кровотечения, помогая врачам быстро классифицировать острые, подострые или хронические субдуральные гематомы и распределять пациентов, нуждающихся в срочном хирургическом или медицинском вмешательстве.

- Интеграция ИИ в лечение субдуральных гематом позволяет использовать такие функции, как автоматическая оценка объема, оповещения о прогрессировании заболевания и инструменты поддержки принятия решений, которые могут помочь выбрать оптимальное лечение, будь то противосудорожная терапия, диуретики, кортикостероиды или хирургическое вмешательство, на основе постоянно обновляющихся клинических данных и индивидуальных профилей риска пациента.

- Кроме того, интеллектуальные диагностические платформы позволяют неврологам и нейрохирургам оптимизировать процессы лечения, предоставляя возможность просматривать результаты визуализационных исследований, лабораторных анализов и рекомендаций по лечению через унифицированные интерфейсы, которые улучшают рабочий процесс и сокращают задержки в диагностике.

- Бесшовная интеграция методов визуализации на основе искусственного интеллекта с электронными системами учета медицинской информации больниц обеспечивает комплексный мониторинг, позволяя врачам координировать лечение на всех этапах: от хирургии и интенсивной терапии до физиотерапии и последующего восстановления, создавая более взаимосвязанную и эффективную экосистему неврологической помощи.

- Тенденция к созданию более интеллектуальных, автоматизированных и основанных на данных диагностических и лечебных систем коренным образом меняет представления о нейрореанимации. Вследствие этого такие компании, как Viz.ai, разрабатывают инструменты обнаружения внутримозговых кровоизлияний на основе искусственного интеллекта, которые способствуют быстрой идентификации субдуральных гематом и принятию более оперативных нейрохирургических решений.

- Спрос на платформы для визуализации и высокоточной терапии с использованием искусственного интеллекта быстро растет в клиниках и больницах, поскольку медицинские работники все чаще отдают приоритет точности, скорости и комплексному управлению неврологическими неотложными состояниями.

Динамика рынка лечения субдуральных гематом

Водитель

Растущая потребность обусловлена увеличением числа черепно-мозговых травм и старением населения.

- Растущая во всем мире частота черепно-мозговых травм (ЧМТ) в сочетании с быстрым увеличением численности пожилого населения, более подверженного падениям и хроническим субдуральным гематомам, является существенным фактором, обуславливающим растущий спрос на передовые методы лечения.

- Например, в марте 2025 года компания BrainScope объявила о прогрессе в разработке портативных инструментов для оценки черепно-мозговых травм на основе ЭЭГ, предназначенных для более раннего выявления внутричерепных кровотечений, что демонстрирует, как технологические инновации формируют будущее диагностики травм головного мозга.

- Поскольку медицинские работники все больше осознают неврологические риски и стремятся к своевременному вмешательству, методы лечения субдуральных гематом предоставляют важные возможности, включая быструю визуализацию, противосудорожную терапию, применение кортикостероидов и хирургическую декомпрессию, что делает их незаменимыми в неотложной и нейрореанимационной помощи.

- Кроме того, растущее внедрение передовых систем КТ/МРТ, а также расширение доступности малоинвазивных хирургических инструментов, укрепляют роль лечения субдуральных гематом в больницах и травматологических центрах, улучшая результаты лечения пациентов и снижая количество осложнений.

- Необходимость в более быстрой диагностике, повышении эффективности лечения и комплексном ведении пациентов стимулирует внедрение мультимодальных методов терапии, при этом клиники и больницы расширяют свои возможности за счет специализированных нейрохирургических отделений и усовершенствованных реабилитационных услуг.

- Удобство, заключающееся в повышенной скорости получения изображений, удаленном доступе к диагностическим данным и возможности мониторинга пациентов с помощью цифровых нейромониторинговых систем, являются ключевыми факторами, ускоряющими внедрение методов лечения как на развитых, так и на развивающихся рынках здравоохранения.

- Тенденция к внедрению интегрированных подходов к оказанию неврологической помощи и рост числа квалифицированных нейрохирургов способствуют устойчивому росту рынка в глобальных системах здравоохранения.

Сдержанность/Вызов

Кибербезопасность систем искусственного интеллекта и высокая стоимость высококвалифицированной неврологической помощи.

- Опасения по поводу кибербезопасности диагностических платформ с поддержкой ИИ и подключенных к ним больничных систем представляют собой серьезную проблему для их более широкого внедрения, поскольку несанкционированный доступ к данным изображений или программному обеспечению для принятия клинических решений может поставить под угрозу безопасность пациентов и рабочие процессы в клинике.

- Например, сообщения об уязвимостях в информационных технологиях здравоохранения и программном обеспечении для обработки изображений вызвали осторожность среди больниц, внедряющих диагностические инструменты на основе искусственного интеллекта, в результате чего некоторые учреждения не решаются в значительной степени полагаться на подключенные платформы для проведения важных неврологических обследований.

- Решение этих проблем кибербезопасности посредством надежных систем защиты данных, безопасного шифрования и регулярных обновлений программного обеспечения имеет важное значение для укрепления доверия среди врачей и администраторов больниц, которые полагаются на эти системы для принятия срочных диагностических решений.

- Кроме того, относительно высокая стоимость сложных нейрохирургических процедур, инструментов визуализации на основе искусственного интеллекта и услуг послеоперационной реабилитации может стать препятствием в регионах с ограниченными бюджетами здравоохранения или низким уровнем страхового покрытия, ограничивая доступ пациентов к оптимальной медицинской помощи.

- Хотя возможности экономически эффективной визуализации и лечения постепенно расширяются, предполагаемая высокая стоимость передовых неврологических технологий может препятствовать их широкому внедрению, особенно в странах с низким и средним уровнем дохода, где инфраструктура все еще находится в стадии развития.

- Преодоление этих проблем за счет повышения стандартов кибербезопасности, обучения медицинских работников защите данных и разработки более доступных диагностических и лечебных решений будет иметь решающее значение для более широкого внедрения этих технологий во всем мире.

Обзор рынка лечения субдуральных гематом

Рынок сегментирован по типу, лечению, диагностике, дозировке, способу введения, симптомам, конечным пользователям и каналам сбыта.

- По типу

В зависимости от типа, рынок лечения субдуральных гематом сегментируется на острые, подострые и хронические субдуральные гематомы. Сегмент острых субдуральных гематом доминировал на рынке, занимая наибольшую долю выручки в 46,8% в 2025 году, что обусловлено высокой частотой случаев травм, требующих немедленного вмешательства. Острые субдуральные гематомы часто возникают в результате травм с сильным ударом, что увеличивает потребность в быстром хирургическом лечении и интенсивном мониторинге в условиях неотложной помощи. Этот сегмент выигрывает от использования передовых методов нейровизуализации и улучшения результатов хирургического лечения, особенно с применением малоинвазивных хирургических методик. Кроме того, повышение осведомленности и совершенствование систем экстренного реагирования ускоряют диагностику и лечение. Рост числа дорожно-транспортных происшествий и травм, полученных в результате падений, во всем мире еще больше укрепляет доминирование этого сегмента.

Ожидается, что сегмент хронических субдуральных гематом продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют старение населения и более высокая распространенность возрастной атрофии головного мозга. Хронические субдуральные гематомы обычно развиваются постепенно, что делает раннюю диагностику более распространенной у пожилых пациентов при частом медицинском наблюдении. Растущее внедрение малоинвазивных методов дренирования через трепанационные отверстия и катетерной эвакуации также способствует значительному прогнозируемому росту. Кроме того, хронические случаи имеют меньший хирургический риск и более короткие сроки госпитализации, что делает лечение более доступным на развивающихся рынках. Расширение доступа к медицинской помощи и улучшение послеоперационного ухода способствуют дальнейшему внедрению этих методов.

- По лечению

В зависимости от вида лечения рынок сегментируется на противосудорожные препараты, диуретики, кортикостероиды, хирургию, катетеризацию, физиотерапию, логопедию, терапию витамином К и другие. В 2025 году сегмент хирургии доминировал на рынке, главным образом из-за необходимости хирургического вмешательства в случаях средней и тяжелой степени тяжести для снижения внутричерепного давления. Хирургические процедуры, такие как краниотомия, декомпрессивная краниэктомия и дренирование через трепанационное отверстие, остаются золотым стандартом для острых и рецидивирующих случаев. Технологические достижения, включая нейронавигационные системы и эндоскопическую помощь, продолжают улучшать клинические результаты. Рост числа травм и расширение доступности нейрохирургических центров во всем мире укрепляют рыночную долю этого сегмента. Увеличение внедрения малоинвазивных нейрохирургических методов еще больше способствовало их использованию.

Ожидается, что сегмент лечения с использованием катетеров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют его минимально инвазивный характер и более короткие периоды восстановления. Дренаж с помощью катетеров становится все более предпочтительным методом лечения хронических субдуральных гематом благодаря снижению числа осложнений и сокращению продолжительности пребывания в больнице. Постоянные инновации в конструкции катетеров и методах их установки повышают безопасность и эффективность. Растущая популярность амбулаторных процедур или процедур с коротким сроком пребывания также способствует быстрому внедрению. Поскольку медицинские учреждения уделяют особое внимание экономически эффективным стратегиям лечения, катетерные вмешательства продолжают набирать популярность во всем мире.

- По диагнозу

В зависимости от метода диагностики рынок сегментируется на КТ, МРТ и другие методы. Сегмент КТ занимал наибольшую долю рынка в 2025 году благодаря широкой доступности, высокой скорости получения изображений и высокой чувствительности при выявлении острых кровотечений. КТ остается методом диагностики первой линии в неотложной помощи, позволяя быстро оценить размер гематомы и смещение срединной линии. Ее экономическая эффективность по сравнению с МРТ дополнительно способствует доминированию как на развивающихся, так и на развитых рынках. Технологические усовершенствования многослойных КТ повысили точность и снизили радиационное облучение. Увеличение количества КТ-сканеров в травматологических и неотложных отделениях укрепляет лидерство сегмента.

Прогнозируется, что сегмент МРТ продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют превосходное разрешение изображений и способность выявлять гематомы различной степени выраженности или хронические гематомы. МРТ особенно ценна для выявления случаев смешанной плотности или рецидивов, когда КТ может быть менее информативной. Растущая популярность современных методов визуализации в неврологической оценке и исследованиях еще больше способствует их внедрению. Расширение сети центров МРТ в развивающихся странах повышает доступность. Способность МРТ различать острые, подострые и хронические проявления способствует принятию точных клинических решений.

- По дозировке

По дозировке рынок сегментируется на таблетки, инъекции и другие формы. В 2025 году сегмент инъекций доминировал на рынке, главным образом из-за необходимости быстрой доставки лекарственных средств в условиях неотложной и интенсивной медицинской помощи. Инъекции широко используются для противосудорожных препаратов, диуретиков, кортикостероидов и экстренной поддерживающей терапии. Преимущества сегмента заключаются в быстром действии и пригодности для стационарного применения под наблюдением врачей. Рост числа госпитализаций по поводу черепно-мозговых травм вносит значительный вклад в доминирование сегмента. Наличие множества инъекционных форм еще больше укрепляет его рыночные позиции.

Ожидается, что сегмент таблеток продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный его растущим использованием в лечении хронических заболеваний, реабилитации и долгосрочном контроле симптомов. Таблетки широко применяются в амбулаторных условиях для противосудорожной и поддерживающей терапии. Их экономичность, простота применения и высокая приверженность пациентов к лечению способствуют росту. Повышение осведомленности и ранняя диагностика хронических субдуральных гематом приводят к длительному применению лекарственных препаратов. Расширение доступности генерических пероральных форм еще больше стимулирует их использование.

- Путем административного управления

В зависимости от способа введения рынок сегментируется на пероральный, внутривенный и другие. В 2025 году сегмент внутривенного введения доминировал на рынке благодаря своей важной роли в оказании неотложной и экстренной медицинской помощи, где быстрое действие препарата имеет решающее значение. Внутривенное введение является стандартом для диуретиков, противосудорожных препаратов и кортикостероидов в стационарных условиях. Его точность и немедленная биодоступность делают его незаменимым при лечении повышенного внутричерепного давления. Рост числа госпитализаций и увеличение количества нейрореанимационных отделений дополнительно поддерживают силу сегмента. Технологические усовершенствования в системах внутривенного введения повышают безопасность и точность.

Прогнозируется, что сегмент пероральных препаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный увеличением числа случаев лечения хронических и стабильных заболеваний вне стационара. Пероральные препараты удобны, доступны по цене и отличаются высокой приверженностью лечению среди пожилых пациентов. Растущее внедрение в программы послеоперационной реабилитации и долгосрочной терапии способствует значительному расширению рынка. Разработка улучшенных пероральных форм с меньшим количеством побочных эффектов повышает принятие препарата пациентами. Расширение телемедицинского наблюдения также поддерживает использование пероральной терапии.

- По симптомам

На основе симптомов рынок сегментируется на судороги, изменения в поведении, головную боль, тошноту, спутанность сознания, головокружение, рвоту, вялость, апатию, слабость и другие. Сегмент головной боли доминировал на рынке в 2025 году, поскольку головная боль является наиболее распространенным симптомом как острой, так и хронической субдуральной гематомы. Высокая осведомленность пациентов о постоянных или усиливающихся головных болях способствует ранней диагностике. Медицинские работники часто полагаются на симптомы головной боли для начала визуализационных исследований и дальнейшего обследования. Растущая распространенность хронических головных болей, связанных с возрастом, также увеличивает количество диагностических обследований. Расширение применения методов обезболивания и ранняя консультация невролога поддерживают лидерство сегмента.

Ожидается, что сегмент спутанности сознания продемонстрирует самый быстрый рост в период с 2026 по 2033 год, главным образом из-за его более высокой распространенности среди пожилых людей с хронической субдуральной гематомой. Снижение когнитивных функций и изменения в поведении все чаще рассматриваются как ранние индикаторы, что способствует своевременной оценке состояния. По мере роста численности пожилого населения значительно увеличивается число пациентов, обращающихся с жалобами, связанными со спутанностью сознания. Повышение осведомленности врачей о незначительных неврологических изменениях улучшает показатели диагностики. Интеграция когнитивного скрининга в первичную медицинскую помощь также способствует раннему выявлению.

- С точки зрения конечных пользователей

В зависимости от конечных пользователей рынок сегментируется на клиники, больницы и другие учреждения. В 2025 году сегмент больниц доминировал на рынке, чему способствовала потребность в специализированных нейрохирургических процедурах и круглосуточной доступности неотложной помощи. Больницы остаются центральным звеном в диагностике, визуализации, хирургическом вмешательстве и послеоперационном наблюдении. Наличие квалифицированных нейрохирургов и современных отделений интенсивной терапии способствует лечению сложных случаев. Увеличение числа госпитализаций из-за травм и падений еще больше усиливает зависимость от больниц. Инвестиции в передовые технологии нейровизуализации и малоинвазивной хирургии поддерживают доминирование сегмента.

Ожидается, что сегмент клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать рост числа амбулаторных посещений для последующего наблюдения, реабилитации и долгосрочного мониторинга. Клиники играют решающую роль в лечении стабильных хронических заболеваний и назначении пероральных препаратов. Увеличение доступности неврологов и специалистов по реабилитации в амбулаторных центрах повышает уровень использования медицинских услуг. Экономически эффективное лечение и сокращение времени ожидания делают клиники привлекательным вариантом для оказания помощи в неэкстренных случаях. Расширение сети специализированных неврологических центров на развивающихся рынках улучшает перспективы роста.

- По каналам сбыта

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и онлайн-аптеки. В 2025 году сегмент больничных аптек доминировал на рынке благодаря высокой зависимости от рецептурных лекарств для лечения острых состояний и госпитализированных пациентов. Больничные аптеки располагают необходимыми препаратами для оказания неотложной помощи, включая противосудорожные средства и кортикостероиды. Их тесная интеграция с стационарным лечением обеспечивает своевременное поступление лекарств и строгий контроль. Увеличение числа хирургических случаев, требующих послеоперационного лечения, еще больше стимулирует спрос. Достижения в автоматизации больничных аптек повышают операционную эффективность.

Прогнозируется, что сегмент онлайн-аптек будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение цифровых технологий и увеличение предпочтений пациентов в отношении удобного доступа к лекарствам. Рост числа случаев хронических субдуральных гематом, требующих длительного лечения, способствует увеличению онлайн-покупок лекарств. Развитие платформ электронных аптек, предлагающих доставку на дом и конкурентоспособные цены, ускоряет расширение рынка. Улучшение нормативно-правовой базы во многих регионах повышает доверие пациентов и надежность платформ. Пожилые пациенты и лица, осуществляющие уход за ними, все чаще предпочитают доставку лекарств на дом для длительного лечения.

Региональный анализ рынка лечения субдуральных гематом

- Северная Америка доминировала на рынке лечения субдуральных гематом, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали развитая диагностическая инфраструктура, такая как КТ и МРТ, высокая доступность нейрохирургической помощи и сильное присутствие специализированных больниц. В США наблюдался заметный рост числа лечебных процедур в больницах и клиниках.

- Пациенты и медицинские работники в регионе высоко ценят быструю диагностику, малоинвазивные хирургические методы лечения и наличие специализированных нейрореанимационных отделений, которые улучшают клинические результаты.

- Высокий уровень внедрения этой технологии дополнительно поддерживается значительными расходами на здравоохранение, развитой сетью больниц и широкой осведомленностью о ранней диагностике неврологических симптомов, что делает Северную Америку ведущим рынком как для лечения острых, так и хронических субдуральных гематом.

Анализ рынка лечения субдуральных гематом в США

В 2025 году рынок лечения субдуральных гематом в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокая частота черепно-мозговых травм и широкая доступность современных нейрохирургических центров. Медицинские учреждения все чаще отдают приоритет быстрой диагностике, малоинвазивным хирургическим методам и непрерывному нейромониторингу для улучшения результатов лечения пациентов. Растущая популярность раннего вмешательства, подкрепленная развитой инфраструктурой неотложной медицинской помощи, еще больше способствует внедрению методов лечения. Кроме того, растущее использование КТ и МРТ, а также доступ к специализированным нейрореанимационным отделениям значительно способствуют расширению рынка США.

Анализ рынка лечения субдуральных гематом в Европе

Прогнозируется, что рынок лечения субдуральных гематом в Европе будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет строгих клинических рекомендаций и растущей потребности в улучшении неврологической помощи в больницах. Увеличение числа случаев хронических субдуральных гематом, связанных с возрастом, в сочетании с потребностью в высокой точности диагностики способствует внедрению современных протоколов лечения. Европейские системы здравоохранения также уделяют особое внимание повышению нейрохирургического потенциала и послеоперационной реабилитации. В регионе наблюдается растущее использование методов визуализации, хирургических методов лечения и междисциплинарного подхода к лечению, при этом лечение субдуральных гематом применяется как в отделениях неотложной помощи, так и в учреждениях длительного ухода.

Анализ рынка лечения субдуральных гематом в Великобритании

Ожидается, что рынок лечения субдуральных гематом в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о неврологических расстройствах и растущая потребность в своевременном вмешательстве при травмах и у пожилых людей. Кроме того, растущее внимание к раннему выявлению таких симптомов, как спутанность сознания, головная боль и изменения в поведении, побуждает как больницы, так и клиники внедрять усовершенствованные диагностические методы. Развитая государственная система здравоохранения Великобритании в сочетании с доступом к передовым нейрохирургическим решениям, как ожидается, продолжит стимулировать рост рынка.

Анализ рынка лечения субдуральных гематом в Германии

Ожидается, что рынок лечения субдуральных гематом в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют хорошо развитая среда клинических исследований и растущее внимание к инновационным, ориентированным на пациента неврологическим методам лечения. Развитая инфраструктура здравоохранения Германии в сочетании с широким применением КТ и МРТ для ранней диагностики способствует значительному использованию современных хирургических и нехирургических методов лечения. Интеграция передовых нейрохирургических технологий, наряду с сильным акцентом на безопасность, клиническую точность и доказательную медицину, соответствует растущим ожиданиям пациентов и стимулирует развитие рынка.

Анализ рынка лечения субдуральных гематом в Азиатско-Тихоокеанском регионе

Рынок лечения субдуральных гематом в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют рост числа травм, быстрая урбанизация и увеличение инвестиций в здравоохранение в таких странах, как Китай, Япония и Индия. Расширение доступа к нейровизуализации в регионе в сочетании с улучшением больничной инфраструктуры стимулирует внедрение методов лечения субдуральных гематом. Кроме того, государственные инициативы по модернизации неотложной помощи и нейрохирургических возможностей ускоряют внедрение на рынке. По мере укрепления экосистемы производства медицинского оборудования в Азиатско-Тихоокеанском регионе, доступ к лечебным инструментам и диагностическому оборудованию расширяется для различных групп пациентов.

Анализ рынка лечения субдуральных гематом в Японии

Рынок лечения субдуральных гематом в Японии набирает обороты благодаря быстро стареющему населению страны, высокому вниманию к клинической точности и большому спросу на передовую неврологическую помощь. Японская система здравоохранения придает большое значение ранней диагностике, широко используя КТ и МРТ для выявления субдуральных кровотечений. Внедрение малоинвазивных хирургических методов, а также расширение реабилитационных услуг, таких как физиотерапия и логопедия, способствуют росту. Кроме того, развитая в Японии медицинская экосистема, основанная на современных технологиях, будет стимулировать спрос на эффективные и безопасные методы лечения в различных клинических условиях.

Анализ рынка лечения субдуральных гематом в Индии

В 2025 году рынок лечения субдуральных гематом в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, ростом числа дорожно-транспортных травм и расширением доступа к диагностическим и нейрохирургическим услугам. Индия является одним из самых быстро развивающихся рынков здравоохранения, где растет внедрение методов лечения в больницах, травматологических центрах и специализированных клиниках. Укрепление систем неотложной медицинской помощи и растущая доступность экономически эффективных вариантов лечения являются основными факторами роста рынка. Кроме того, повышение осведомленности о неврологических симптомах и расширение охвата медицинским страхованием стимулируют спрос на лечение по всей стране.

Доля рынка лечения субдуральных гематом

В отрасли лечения субдуральных гематом лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Корпорация Integra LifeSciences (США)

- B. Braun SE (Германия)

- Корпорация Терумо (Япония)

- Smith & Nephew (Великобритания)

- Бостонская научная корпорация (США)

- Penumbra, Inc. (США)

- KARL STORZ SE & Co. KG (Германия)

- Корпорация «Олимпус» (Япония)

- Richard Wolf GmbH (Германия)

- GE Healthcare (США)

- Zimmer Biomet. (США)

- Brainlab AG (Германия)

- Эбботт (США)

- MicroVention, Inc. (США)

- Корпорация NICO (США)

- KLS Martin Group (Германия)

- Elekta AB (Швеция)

- Synaptive Medical Inc. (Канада)

Какие последние тенденции наблюдаются на мировом рынке лечения субдуральных гематом?

- В июле 2025 года были опубликованы дополнительные данные о применении системы Borvo EVAC в реальных условиях: в пяти медицинских центрах, где лечили 25 пациентов с хронической субдуральной гематомой (с эмболизацией средней менингеальной артерии и дренированием с помощью EVAC), система продемонстрировала 100% эффективность в этой первоначальной группе. Врачи, участвовавшие в исследовании, заявили, что эта комбинация может изменить подход к лечению субдуральной гематомы, особенно в хронических случаях, требующих как эмболизации, так и дренирования, а компания Borvo объявила о планах расширения коммерческого распространения.

- В феврале 2025 года компания Arsenal Medical объявила о завершении набора первой группы (10 пациентов) в исследование EMBO-02, посвященное оценке NeoCast — неадгезивного, не содержащего растворителей жидкого эмболизирующего агента нового поколения для эмболизации средней мезентериальной артерии при хронической субдуральной гематоме. Компания заявила, что NeoCast разработан для глубокого дистального проникновения, что призвано повысить эффективность и безопасность эмболизации.

- В ноябре 2024 года компания Balt, Inc. опубликовала результаты исследования STEM в журнале New England Journal of Medicine, показав, что эмболизация средней менингеальной артерии (СМА) значительно снижает частоту неудач лечения у пациентов с симптоматической хронической субдуральной гематомой по сравнению со стандартной терапией, не увеличивая при этом риск инвалидизирующего инсульта или смерти. Это первое рандомизированное проспективное исследование IDE, подтверждающее эффективность эмболизации СМА для лечения хронической субдуральной гематомы.

- В ноябре 2024 года многоцентровое исследование EMBOLISE, проведенное Медицинским центром Вейлл Корнелл и Университетом Буффало, продемонстрировало, что сочетание хирургического вмешательства с эмболизацией средней менингеальной артерии снижает частоту рецидивов/прогрессирования гематомы, требующих повторной операции, примерно до 4%, по сравнению с ~11% при применении только хирургического вмешательства. Авторы призвали включить эмболизацию средней менингеальной артерии в стандартную терапию хронической субдуральной гематомы, особенно с учетом рисков, связанных со старением населения.

- В октябре 2024 года компания Borvo Medical объявила о получении разрешения FDA США по процедуре 510(k) на свою систему Borvo EVAC, передовое малоинвазивное устройство для дренирования субдуральных гематом. Система EVAC разработана как современная замена старым дренажным инструментам, с использованием улучшенных материалов и эргономичного дизайна для повышения безопасности и совместимости с визуализацией. Компания Borvo описала ее как ответ на растущую потребность в дренировании субдуральных гематом, обусловленную травмами головы и старением населения, и заявила о предстоящем появлении в продаже.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.