Global Subsea Well Access And Bop System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.87 Billion

USD

5.64 Billion

2024

2032

USD

3.87 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 3.87 Billion | |

| USD 5.64 Billion | |

| % | |

|

Сегментация мирового рынка систем подводного доступа к скважинам и противовыбросовых превенторов (BOP) по компонентам (системы подводного доступа к скважинам, системы противовыбросовых превенторов (BOP)), глубине воды (мелководье, глубоководье и сверхглубоководье) и области применения (разведка, разработка и добыча) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка систем подводного доступа к скважинам и противовыбросовых превенторов?

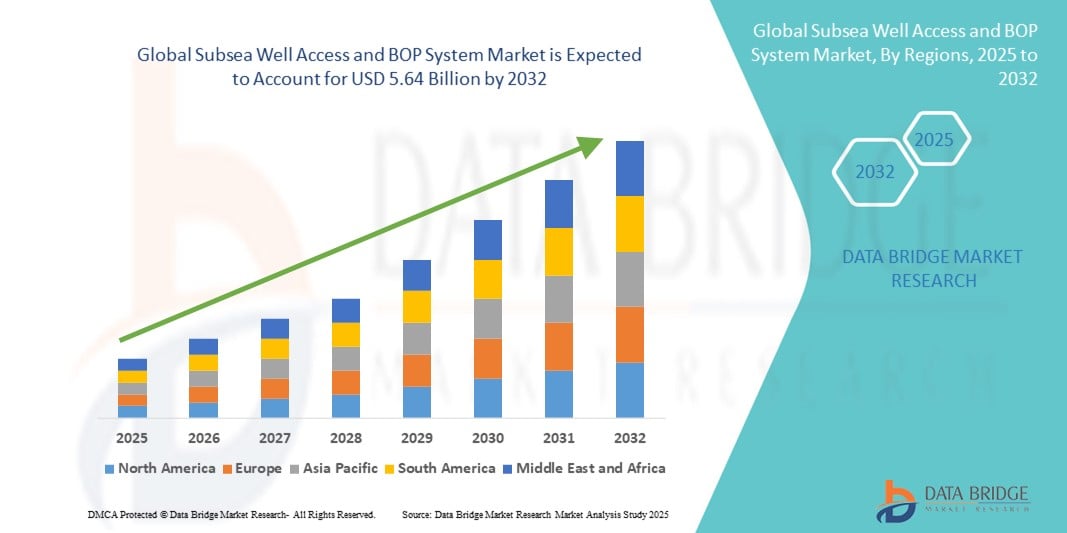

- Объем мирового рынка систем подводного доступа к скважинам и противовыбросовых систем в 2024 году оценивался в 3,87 млрд долларов США , а к 2032 году , как ожидается, он достигнет 5,64 млрд долларов США при среднегодовом темпе роста 4,80% в прогнозируемый период.

- Подводные системы обеспечивают доступ к углеводородам в сложных глубоководных условиях, что обуславливает потребность в эффективных механизмах доступа к скважинам и контроля, что, как ожидается, будет способствовать росту рынка подводных систем доступа к скважинам и систем превенторных превенторов.

- Непрерывное развитие подводных технологий повышает эффективность и возможности систем доступа к скважинам и противовыбросовых превенторных систем. Инновации, такие как мониторинг в режиме реального времени, автономные инструменты для вмешательства и материалы с повышенной прочностью, стимулируют развитие этих систем, открывая благоприятные возможности для роста.

Каковы основные выводы из рынка систем подводного доступа к скважинам и противовыбросовых превенторов?

- Переход от мелководных месторождений к глубоководным и сверхглубоководным проектам в нефтегазовой отрасли обусловлен снижением доступности и экономической эффективности традиционных мелководных источников. По мере расширения геологоразведочных работ для удовлетворения растущего мирового спроса на энергоносители, глубоководные и сверхглубоководные районы становятся критически важными передовыми областями.

- Технологические достижения в области бурения и подводных технологий сыграли ключевую роль в обеспечении доступности этих ресурсов. Потенциал крупных запасов углеводородов, часто встречающихся в малоизученных бассейнах, делает инвестиции в эти проекты экономически привлекательными.

- Северная Америка доминировала на рынке систем подводного доступа к скважинам и противовыбросовых превенторных систем с наибольшей долей выручки в 33,78% в 2024 году, что было обусловлено ростом объемов бурения на шельфе, строгими правилами техники безопасности и высокими инвестициями в инфраструктуру нефтяных месторождений.

- Европейский рынок систем доступа к подводным скважинам и противовыбросовых систем (BOP) будет расти самыми быстрыми среднегодовыми темпами на уровне 5,87% в период с 2025 по 2032 год, что обусловлено продолжающейся разведкой и разработкой месторождений на шельфе, внедрением автоматизированных подводных технологий и нормативными стимулами для обеспечения безопасности и устойчивого развития.

- Сегмент систем противовыбросовых превенторов (ПВО) доминировал на рынке с наибольшей долей выручки в 56,4% в 2024 году, что обусловлено его важнейшей ролью в обеспечении эксплуатационной безопасности во время морских буровых работ и предотвращении неконтролируемого выброса углеводородов.

Область применения отчета и сегментация рынка систем доступа к подводным скважинам и противовыбросового оборудования

|

Атрибуты |

Ключевые аспекты рынка систем подводного доступа к скважинам и превенторных превенторных систем |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке систем подводного доступа к скважинам и противовыбросовых превенторов?

Расширенные возможности цифровизации и удаленного управления

- Важной и набирающей обороты тенденцией на мировом рынке систем подводного доступа к скважинам и противовыбросовых превенторных систем (ПВО) является всё более широкое внедрение технологий цифрового мониторинга, автоматизации и дистанционного управления. Эти решения повышают эффективность работы, сокращают ручное вмешательство и повышают безопасность при бурении на шельфе и подводных работах.

- Например, операторы используют технологию цифровых двойников для удалённого мониторинга производительности системы ПВО в режиме реального времени, что позволяет проводить предиктивное обслуживание и оперативно реагировать на потенциальные сбои. Это обеспечивает более высокую эксплуатационную надёжность и сокращение простоев.

- Интеграция современных датчиков, интернета вещей и аналитики на основе искусственного интеллекта позволяет операторам выявлять аномалии, оптимизировать подводные работы и принимать более взвешенные решения. Некоторые современные системы ПВО предлагают автоматизированные последовательности управления для поддержания давления и предотвращения выбросов во время сложных буровых работ.

- Возможности удалённого управления также облегчают централизованное управление несколькими подводными скважинами из береговых центров управления, снижая воздействие на персонал опасных факторов на море и снижая эксплуатационные расходы. Операторы могут управлять оповещениями в режиме реального времени, диагностикой системы и автоматизированными вмешательствами с единой платформы.

- Эта тенденция к цифровизации и автоматизации меняет ожидания конечных пользователей в сфере морской добычи нефти и газа, поскольку спрос смещается в сторону систем ПВО, обеспечивающих повышенную безопасность, надежность и возможность дистанционного управления. Такие компании, как TechnipFMC и Schlumberger, разрабатывают передовые цифровые решения для ПВО с функциями предиктивного обслуживания и дистанционного мониторинга.

- Внедрение автоматизированных систем превенторных противовыбросовых превенторных систем с цифровыми технологиями быстро растёт в процессах бурения на шельфе, глубоководной разведки и подводных работ, что обусловлено необходимостью повышения эксплуатационной эффективности, безопасности и снижения затрат.

Каковы основные движущие силы рынка систем подводного доступа к скважинам и противовыбросовых превенторов?

- Возрастающая сложность операций морского бурения и необходимость повышения безопасности и надежности являются основными факторами, способствующими внедрению систем превенторных барьеров.

- Например, в феврале 2024 года компания Schlumberger представила усовершенствованный подводный превентор с интегрированными системами мониторинга в реальном времени и предиктивной аналитики для минимизации эксплуатационных рисков и повышения эффективности вмешательства. Ожидается, что такие инновации ускорят рост рынка.

- Потребность в автоматизации и удаленном мониторинге снижает потребность в персонале в опасных средах, обеспечивая более безопасные и экономичные операции.

- Рост инвестиций в глубоководную и сверхглубоководную разведку также повышает потребность в высокопроизводительных подводных системах превенторных превенторных систем, способных выдерживать экстремальные давления и сложные скважинные условия.

- Возможность интеграции цифровых датчиков, диагностики в реальном времени и технологий удаленного управления дополнительно способствует расширению рынка в области морского бурения, нефтепромысловых услуг и подводных работ.

Какой фактор препятствует росту рынка систем подводного доступа к скважинам и противовыбросовых превенторов?

- Высокие первоначальные инвестиции и техническая сложность современных систем превенторных противовыбросовых превенторных систем создают серьёзные препятствия для их широкого внедрения. Подводные превенторные превенторы требуют специализированной инфраструктуры, квалифицированного персонала и строгих протоколов испытаний.

- Например, более мелкие оффшорные операторы могут отложить внедрение из-за значительных капитальных затрат, необходимых для современных автоматизированных систем BOP и поддерживающей цифровой инфраструктуры.

- Строгие нормативные стандарты, требования к сертификации и соблюдению эксплуатационных требований еще больше усложняют выход на рынок. Такие компании, как Aker Solutions и National Oilwell Varco, уделяют особое внимание масштабным исследованиям и разработкам, испытаниям и обучению для выполнения этих нормативных требований и обеспечения эксплуатационной надежности.

- В то время как непрерывный технологический прогресс и оптимизация затрат постепенно повышают технологическую осуществимость, предполагаемая премия за полностью цифровые, автоматизированные решения BOP по сравнению с традиционными системами может ограничить их внедрение в регионах, чувствительных к затратам.

- Преодоление этих проблем посредством экономически эффективной разработки систем, надежных программ обучения и усовершенствованных решений цифровой поддержки будет иметь решающее значение для устойчивого роста и более широкого внедрения подводных систем превенторных барьеров во всем мире.

Как сегментирован рынок систем подводного доступа к скважинам и противовыбросовых превенторов?

Рынок сегментирован по компонентному составу, глубине водоема и области применения.

- По компонентам

По компонентному составу рынок систем подводного доступа к скважинам и противовыбросовых превенторов (ПВП) сегментируется на системы подводного доступа к скважинам и системы противовыбросовых превенторов (ПВП). Сегмент систем противовыбросовых превенторов (ПВП) доминировал на рынке с наибольшей долей выручки в 56,4% в 2024 году, что обусловлено его важнейшей ролью в обеспечении эксплуатационной безопасности при бурении на шельфе и предотвращении неконтролируемых выбросов углеводородов. Спрос на системы ПВП обусловлен строгими нормативными требованиями, применением в скважинах высокого давления и растущим внедрением передовых автоматизированных и цифровых систем ПВП.

Системы доступа к подводным скважинам развиваются в связи с растущей потребностью в эффективных подводных вмешательствах и дистанционном управлении операциями.

- По глубине воды

В зависимости от глубины воды рынок сегментируется на мелководье, глубоководье и сверхглубоководье. В 2024 году на долю глубоководного сегмента пришлась наибольшая доля выручки – 47,8%, что обусловлено расширением шельфовой геологоразведки в таких регионах, как Мексиканский залив (США), Бразилия и Западная Африка. Глубоководные проекты требуют надежного подводного доступа и систем превенторных превенторных систем (ПВО) для работы в условиях высокого давления и температуры, а также обеспечения эксплуатационной безопасности.

Ожидается, что в период с 2025 по 2032 год в секторе сверхглубоких вод будут наблюдаться самые быстрые темпы среднегодового роста, чему будут способствовать технологические достижения и расширение масштабов геологоразведочных работ на сверхглубоких морских участках.

- По применению

По целевому назначению рынок сегментируется на разведку, разработку и добычу. Добыча заняла лидирующие позиции, обеспечив наибольшую долю рынка в 52,3% в 2024 году, что обусловлено растущей потребностью в обеспечении непрерывной и безопасной добычи углеводородов из морских скважин.

Ожидается, что в прогнозируемый период в сфере геологоразведки будут наблюдаться самые быстрые среднегодовые темпы роста, поскольку операторы расширяют масштабы бурения в неосвоенных морских районах, для чего требуются современные системы подводного доступа к скважинам и противовыбросовые превенторы для управления сложными скважинными условиями и поддержания стандартов безопасности.

Какой регион занимает наибольшую долю рынка систем подводного доступа к скважинам и противовыбросовых превенторов?

- Северная Америка доминировала на рынке систем подводного доступа к скважинам и противовыбросовых превенторных систем с наибольшей долей выручки в 33,78% в 2024 году, что было обусловлено ростом объемов бурения на шельфе, строгими правилами техники безопасности и высокими инвестициями в инфраструктуру нефтяных месторождений.

- Операторы в регионе уделяют первостепенное внимание надежности, передовым функциям безопасности и технологической интеграции, которые обеспечивают системы подводного доступа к скважинам и противовыбросовые превенторы для морской разведки и добычи.

- Это доминирование дополнительно подкрепляется развитой инфраструктурой нефтегазовой отрасли, квалифицированной рабочей силой и постоянным внедрением передовых подводных технологий, что делает Северную Америку ведущим рынком для подводного доступа к скважинам и систем превенторных противовыбросовых устройств.

Обзор рынка систем доступа к подводным скважинам и противовыбросового оборудования в США

Рынок систем подводного доступа к скважинам и противовыбросовых систем (ПВО) в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Этому способствовали масштабные проекты морского бурения в Мексиканском заливе и активное внедрение передовых подводных технологий. Операторы всё больше внимания уделяют безопасности, автоматизации и удалённому мониторингу в условиях высокого давления на море. Растущая интеграция цифровых систем управления, решений для предиктивного обслуживания и мониторинга в режиме реального времени вносит значительный вклад в расширение рынка в США.

Обзор европейского рынка систем доступа к подводным скважинам и противовыбросовых превенторных систем

Ожидается, что европейский рынок систем подводного доступа к скважинам и противовыбросовых превенторных систем (ПВС) будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в первую очередь за счёт расширения масштабов разведки и добычи на шельфе Северного моря и Западной Африки, а также строгих правил безопасности. Внедрение технологически передовых систем ПВС и подводного доступа к скважинам поддерживается инвестициями в глубоководные и сверхглубоководные проекты. Европейских операторов также привлекают эффективность, надёжность и соблюдение строгих экологических стандартов, что дополнительно стимулирует рост рынка.

Обзор рынка систем доступа к подводным скважинам и противовыбросового оборудования в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря активному бурению на шельфе Северного моря и всё более широкому внедрению автоматизированных подводных решений. Операторы уделяют первостепенное внимание безопасности, надёжности и возможностям цифрового мониторинга как на этапах разработки, так и на этапах добычи. Ожидается, что развитая морская инфраструктура и научно-исследовательский потенциал Великобритании продолжат стимулировать расширение рынка.

Обзор рынка систем подводного доступа к скважинам и противовыбросовых превенторных систем в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, чему будет способствовать рост инвестиций в технологии морской ветроэнергетики и нефтедобычи, а также повышенное внимание к безопасности и автоматизации морских операций. Интеграция с передовыми системами мониторинга и экологически безопасные подводные операции становятся всё более распространёнными, отвечая местным и европейским стандартам безопасности и охраны окружающей среды.

Какой регион является самым быстрорастущим на рынке систем подводного доступа к скважинам и противовыбросовых превенторов?

Европейский рынок систем подводного доступа к скважинам и противовыбросовых систем (ПВС) будет расти самыми быстрыми темпами в год (CAGR) в период с 2025 по 2032 год, что обусловлено продолжающейся разведкой и разработкой месторождений на шельфе, внедрением автоматизированных подводных технологий и нормативными стимулами для обеспечения безопасности и устойчивого развития. Росту также способствует расширение проектов по глубоководной и сверхглубоководной добыче в Норвегии, Великобритании и других европейских шельфовых регионах.

Обзор рынка систем доступа к подводным скважинам и противовыбросового оборудования в Норвегии

Норвежский рынок набирает обороты благодаря активным глубоководным проектам в Северном море, технологическому прогрессу в области подводных систем и мощной государственной поддержке стандартов безопасности и охраны окружающей среды на шельфе. Внедрение интегрированных систем превенторного контроля и подводного доступа к скважинам с функциями предиктивного обслуживания и автоматизации способствует росту рынка.

Обзор рынка систем подводного доступа к скважинам и противовыбросового оборудования в Италии

В 2024 году на итальянский рынок пришлась значительная доля выручки в Европе благодаря текущим проектам на средиземноморском шельфе, внедрению передовых подводных систем безопасности и акценту на эксплуатационную эффективность. Местные операторы всё чаще внедряют автоматизированные системы мониторинга и дистанционного управления для повышения эффективности подводных работ и соблюдения требований безопасности.

Какие компании являются ведущими на рынке систем подводного доступа к скважинам и противовыбросовых превенторов?

Отрасль подводного доступа к скважинам и систем противовыбросового оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- TechnipFMC plc (Великобритания)

- Aker Solutions ASA (Норвегия)

- Schlumberger Limited (США)

- National Oilwell Varco Inc. (США)

- Cameron International Corporation (США)

- Dril-Quip, Inc. (США)

- General Electric Company (США)

- Baker Hughes Company (США)

Каковы последние разработки на мировом рынке систем подводного доступа к скважинам и противовыбросовых превенторов?

- В июне 2022 года компания FTAI Ocean, подразделение Fortress Transportation and Infrastructure Investors LLC, получила новую систему башенного типа для внутрискважинных работ от британской компании Osbit. Система высотой 40 метров включает в себя 1300 тонн оборудования и предназначена для проведения внутрискважинных работ с использованием райзера и без него на глубине до 1500 метров, что повышает эффективность работы на шельфовых проектах.

- В мае 2022 года американская компания Baker Hughes, предоставляющая энергетические услуги и технологии, представила кольцевое уплотнение MS-2, новую технологию для подводного устьевого оборудования. Уплотнение разработано для значительного снижения эксплуатационных расходов на буровую установку за счёт снижения общей стоимости монтажа устьевого оборудования за счёт уменьшения количества спускоподъемных операций, что обеспечивает экономичность и эффективность подводных работ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.