Global Substitute Natural Gas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

USD

1,210.49 Billion

USD

2,223.98 Billion

2024

2032

| 2025 –2032 | |

| USD 1,210.49 Billion | |

| USD 2,223.98 Billion | |

| % | |

|

Сегментация мирового рынка заменителей природного газа по источникам (уголь, нефть, биомасса, твердые отходы и др.), сферам применения (транспорт, энергетика, отопление жилых помещений, промышленность и др.) – тенденции развития отрасли и прогноз до 2032 года

Размер мирового рынка заменителей природного газа

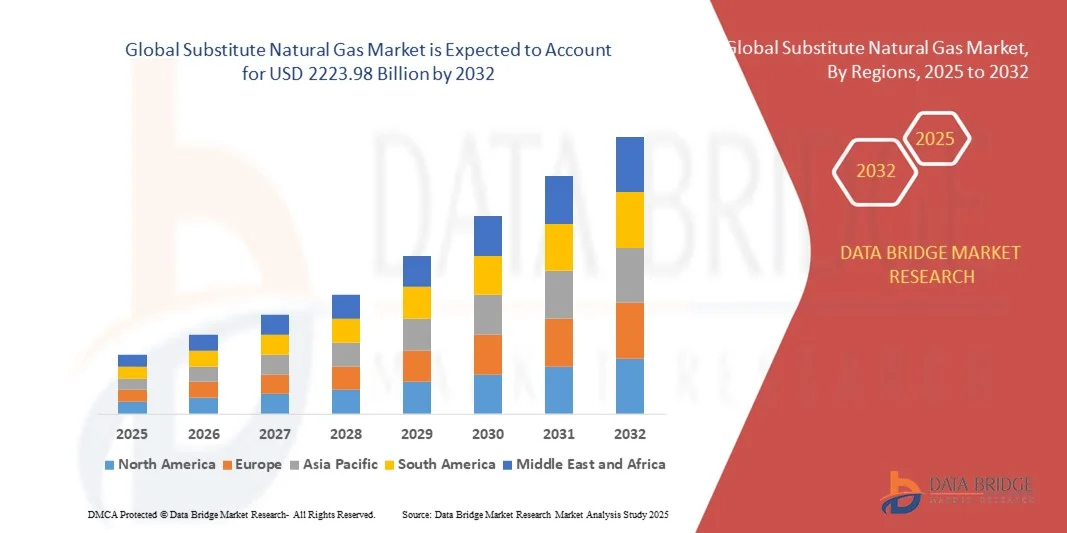

- Объем мирового рынка заменителя природного газа (СПГ) в 2024 году оценивался в 1210,49 млрд долларов США и, по прогнозам, к 2032 году достигнет 2223,98 млрд долларов США , при этом среднегодовой темп роста составит 7,90% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь увеличением мирового спроса на энергию, волатильностью цен на природный газ и потребностью в более чистых альтернативных источниках энергии для сокращения выбросов парниковых газов в промышленности и секторе производства электроэнергии.

- Кроме того, поддерживающая государственная политика, растущие инвестиции в технологии возобновляемого и синтетического газа, а также переход к диверсификации энергетики стимулируют принятие и расширение рынка СПГ во всем мире.

Анализ мирового рынка заменителей природного газа

- Глобальный рынок заменителей природного газа (СПГ) набирает обороты как надежная и более чистая альтернатива традиционному природному газу, играя решающую роль в диверсификации энергетики и стратегиях сокращения выбросов, особенно в регионах, стремящихся снизить зависимость от ископаемого топлива и повысить энергетическую безопасность.

- Растущий спрос на СПГ обусловлен, прежде всего, ужесточением экологических норм, ростом потребления энергии, волатильностью цен на природный газ и стремлением к декарбонизации в промышленном, жилищном и транспортном секторах.

- Азиатско-Тихоокеанский регион доминировал на мировом рынке СПГ с наибольшей долей выручки в 38,5% в 2024 году, чему способствовали активные правительственные инициативы Китая и Индии по сокращению использования угля, расширению интеграции возобновляемых источников энергии и инвестированию в инфраструктуру синтетического газа для удовлетворения растущих потребностей городов в энергии.

- Ожидается, что в течение прогнозируемого периода в Северной Америке будет наблюдаться значительный рост рынка СПГ благодаря достижениям в технологиях газификации, надежным трубопроводным сетям и растущим инвестициям в производство возобновляемого природного газа (ВПГ), особенно в США и Канаде.

- Угольный сегмент доминировал на рынке с наибольшей долей выручки в 46,5% в 2024 году, в первую очередь благодаря обширной доступности угольных запасов и отлаженным технологиям газификации угля, особенно в таких странах, как Китай и Индия.

Область применения отчета и глобальная сегментация рынка заменителей природного газа

|

Атрибуты |

Ключевые аспекты рынка заменителей природного газа |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции мирового рынка заменителей природного газа

Технологические достижения, способствующие эффективности и устойчивому развитию

- Важной и набирающей обороты тенденцией на мировом рынке заменителей природного газа (ИПГ) является интеграция передовых технологий, таких как искусственный интеллект (ИИ), улавливание и хранение углерода (УХУ) и возобновляемые источники энергии, в процессы производства ИПГ. Эта конвергенция повышает эффективность процессов, сокращает выбросы и улучшает общую экономическую эффективность решений по производству синтетического газа в различных отраслях.

- Например, системы мониторинга и управления на базе искусственного интеллекта внедряются на установках газификации и метанирования для оптимизации условий реакции, прогнозирования потребности в обслуживании и снижения энергопотребления. Такие компании, как Siemens Energy, внедряют технологию цифровых двойников на заводах по производству сжиженного природного газа (СПГ) для моделирования процессов в режиме реального времени и повышения эффективности принятия решений.

- Интеграция технологий улавливания углерода играет ключевую роль в превращении СПГ в низкоуглеродную альтернативу традиционному природному газу. Технологии, разработанные такими компаниями, как Shell и TotalEnergies, позволяют улавливать и хранить выбросы CO₂, образующиеся при газификации угля или биомассы, что значительно снижает воздействие СПГ на окружающую среду.

- Кроме того, использование возобновляемой электроэнергии (например, солнечной или ветровой) для электролиза при производстве «зелёного» водорода меняет цепочку создания стоимости в секторе природного газа (SNG). Этот водород затем смешивается с уловленным CO₂ для синтеза метана, образуя углеродно-нейтральное или даже углеродно-отрицательное топливо. Этот метод набирает популярность в регионах с высоким потенциалом возобновляемых источников энергии и климатическими целями, таких как Европа и некоторые регионы Северной Америки.

- Эта технологическая эволюция также позволяет создавать децентрализованные и модульные установки по производству сжиженного природного газа, что позволяет производить чистый газ локально в промышленных парках, городских центрах и даже в отдаленных районах. Такая гибкость привлекает коммунальные предприятия и правительства, стремящиеся к декарбонизации своих газоснабжающих сетей и снижению зависимости от импортируемого ископаемого топлива.

- Растущая интеграция искусственного интеллекта, улавливания и хранения углерода (CCS) и возобновляемого водорода в экосистему производства сжиженного природного газа (СПГ) отражает более широкий сдвиг в сторону более чистых, интеллектуальных и устойчивых энергетических систем. В условиях ужесточения климатической политики и роста проблем энергетической безопасности ожидается, что эти инновации сыграют ключевую роль в формировании будущего мирового рынка сжиженного природного газа (СПГ).

Динамика мирового рынка заменителей природного газа

Водитель

Растущая потребность в энергетической безопасности и экологических нормах

- Растущее внимание во всем мире к энергетической безопасности и смягчению последствий изменения климата является важным фактором роста спроса на заменитель природного газа (ЗПГ), особенно в странах, стремящихся диверсифицировать источники энергии и сократить зависимость от традиционных видов ископаемого топлива.

- Например, в марте 2024 года компания TotalEnergies SE объявила о расширении мощностей по производству сжиженного природного газа (СПГ) за счёт строительства нового завода по переработке биомассы в газ во Франции. Это часть её стратегии по поставкам более чистой энергии из местных источников и достижению целей ЕС по декарбонизации. Подобные стратегические решения подчёркивают растущую роль сжиженного природного газа (СПГ) в национальных энергетических портфелях.

- Синтезированный природный газ (СПГ) представляет собой надёжную и экологически чистую альтернативу природному газу, что делает его привлекательным для стран с ограниченными запасами природного газа, но обильными запасами сырья, такого как уголь, биомасса или отходы. Правительства стран Азии и Европы всё активнее поддерживают инфраструктуру СПГ в рамках долгосрочных планов энергетического перехода.

- Более того, в условиях ужесточения требований к выбросам для промышленных и коммунальных предприятий, производство сжиженного природного газа (СПГ), особенно при использовании возобновляемого водорода и улавливания углерода, представляет собой привлекательный способ поддержания потребления газа при значительном снижении углеродоёмкости. Это особенно актуально для электроэнергетики, централизованного теплоснабжения и тяжёлой промышленности.

- Растущий спрос также обусловлен универсальностью использования природного газа в существующей газовой инфраструктуре. Его химическая совместимость с природным газом позволяет закачивать его непосредственно в трубопроводы, что позволяет странам проводить декарбонизацию без капитального ремонта существующих систем. Это делает природный газ эффективным переходным решением для достижения нулевых выбросов при обеспечении надежности энергоснабжения.

Сдержанность/Вызов

Высокие издержки производства и ограниченная экономическая жизнеспособность без политической поддержки

- Высокие капитальные и эксплуатационные затраты, связанные с производством замещающего природного газа (ЗПГ), остаются серьёзным препятствием для его широкого внедрения на рынке, особенно в регионах без эффективных мер стимулирования или субсидирования. Сложные процессы, такие как газификация, метанирование и улавливание углерода, требуют развитой инфраструктуры и значительных энергозатрат, что может привести к более высоким затратам по сравнению с традиционным природным газом.

- Например, крупные угольные электростанции для получения СПГ, такие как в Китае, подвергаются пристальному вниманию из-за высокой стоимости единицы энергии и экологических проблем, особенно в отсутствие механизмов ценообразования на углерод или схем торговли выбросами, которые могли бы компенсировать эти последствия.

- Экономическая целесообразность производства СПГ также сильно зависит от доступности и стоимости сырья. Хотя уголь и биомасса широко используются, их добыча, транспортировка и подготовка могут усложнить логистику и повысить затраты. Более того, производство экологически чистого СПГ с использованием возобновляемого водорода и улавливаемого CO₂ всё ещё находится на ранней стадии развития и остаётся более дорогим, чем альтернативы на основе ископаемого топлива.

- Кроме того, отсутствие глобальной стандартизации, неразвитая инфраструктура для закачки возобновляемого газа и неопределенность долгосрочных прогнозов спроса подрывают инвестиционную уверенность. В результате многие участники частного сектора не решаются финансировать проекты СПГ без четкой государственной поддержки или гарантированных соглашений о поставках.

- Хотя технологический прогресс и экономия за счёт масштаба постепенно повышают конкурентоспособность по стоимости, рынку природного газа потребуется устойчивая политическая поддержка, такая как налоговые льготы, нормативы использования возобновляемого газа и финансирование НИОКР, для преодоления экономических барьеров и масштабирования производства. Стратегические партнёрства и государственно-частное сотрудничество также будут иметь решающее значение для обеспечения долгосрочной жизнеспособности и ускорения внедрения в промышленности и энергетике.

Масштаб мирового рынка заменителей природного газа

Рынок сегментирован по признаку источника, применения и технологии.

- По источнику

В зависимости от источника мировой рынок заменителей природного газа сегментируется на уголь, биомассу, отходы и другие виды топлива. Угольный сегмент доминировал на рынке, обеспечив наибольшую долю выручки в 46,5% в 2024 году, что обусловлено, главным образом, обширной доступностью угольных запасов и отработанными технологиями газификации угля, особенно в таких странах, как Китай и Индия. Газоконденсатный природный газ (СПГ) на основе угля остаётся экономически эффективным решением для регионов, ориентированных на энергетическую безопасность и промышленное использование.

Ожидается, что сегмент биомассы продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2025 по 2032 год, что обусловлено растущей обеспокоенностью по поводу окружающей среды, государственным стимулированием возобновляемой энергетики и увеличением инвестиций в технологии устойчивого производства газа. Биомасса предлагает углеродно-нейтральную альтернативу, используя отходы сельского и лесного хозяйства, и набирает популярность в Европе и Северной Америке в рамках глобального энергетического перехода.

- По применению

По сфере применения рынок заменителей природного газа сегментируется на жилой, коммерческий, промышленный и транспортный. Промышленный сегмент занимал наибольшую долю рынка – 39,8% – в 2024 году, что обусловлено спросом на более чистые альтернативные виды топлива в обрабатывающей промышленности, химической переработке и энергетике, где природный газ используется в качестве основного сырья или источника энергии. Синтезированный природный газ – это надежный источник энергии с низким уровнем выбросов углерода, соответствующий строгим нормам выбросов.

Ожидается, что транспортный сегмент продемонстрирует самый быстрый среднегодовой темп роста в 24,1% в период с 2025 по 2032 год, что обусловлено ростом использования автомобилей, работающих на компримированном природном газе (КПГ), и переходом общественного транспорта на более экологичные виды топлива. Политическая поддержка декарбонизации транспорта и инвестиции в топливную инфраструктуру дополнительно стимулируют рост в этом сегменте.

Региональный анализ мирового рынка заменителей природного газа

- Азиатско-Тихоокеанский регион доминировал на мировом рынке заменителей природного газа с наибольшей долей выручки в 38,5% в 2024 году, что было обусловлено активными правительственными инициативами, продвигающими чистую энергетику и усилия по декарбонизации во многих секторах.

- Богатые запасы сырья в регионе, развитая технологическая инфраструктура и значительные инвестиции в проекты возобновляемой энергетики способствуют быстрому внедрению заменителя природного газа, особенно в промышленных и транспортных приложениях.

- Кроме того, ужесточение экологических норм и политики, поощряющей использование низкоуглеродного топлива, в сочетании с растущим спросом на энергетическую безопасность и диверсификацию, превратили Северную Америку в ключевой рынок для решений SNG как в коммерческом, так и в жилом секторе .

Обзор рынка заменителей природного газа в США

Рынок заменителей природного газа в США в 2024 году обеспечил наибольшую долю выручки – 42%, благодаря активной федеральной и региональной политике, направленной на сокращение выбросов углерода и стимулирование развития альтернативных источников чистой энергии. Увеличение инвестиций в технологии газификации и метанирования, а также надежная трубопроводная инфраструктура поддерживают растущий спрос со стороны промышленности, жилищного сектора и транспорта. США также выигрывают от обильного наличия сырья, такого как уголь и биомасса, что способствует развитию различных способов производства сжиженного природного газа (СПГ). Кроме того, растущее внедрение возобновляемого природного газа (ВПГ) и проектов по производству электроэнергии из газа, а также растущее внимание к энергетической безопасности и диверсификации, дополнительно стимулируют расширение рынка.

Обзор европейского рынка заменителей природного газа

Ожидается, что рынок природного газа в Европе будет демонстрировать существенный среднегодовой темп роста в течение прогнозируемого периода, что обусловлено, главным образом, строгими экологическими нормами, целями достижения углеродной нейтральности и увеличением инвестиций в проекты, связанные с использованием экологически чистого газа. Акцент региона на декарбонизацию промышленных процессов и расширение использования биометана способствует росту рынка. Такие страны, как Германия и Нидерланды, находятся в авангарде развития технологий метанирования и интеграции сжиженного природного газа в существующие газопроводные сети. Растущее внедрение возобновляемых источников энергии и инициатив по смешиванию водорода дополнительно укрепляет рынок природного газа в Европе в жилищном, коммерческом и транспортном секторах.

Обзор рынка заменителей природного газа в Германии

Ожидается, что рынок заменителей природного газа в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать твердая приверженность страны программе «Энергетический переход» (Energiewende) и амбициозные цели по сокращению выбросов парниковых газов. Развитие инновационных проектов газификации и метанирования в сочетании с мощной инфраструктурой возобновляемого водорода делает Германию лидером в производстве синтетического метана. Промышленные секторы, включая химическую промышленность и обрабатывающую промышленность, а также отопление жилых помещений и транспорт, являются основными потребителями сжиженного природного газа. Государственная поддержка посредством субсидий и исследовательских грантов ускоряет коммерциализацию технологий заменителей природного газа.

Обзор рынка заменителей природного газа в Азиатско-Тихоокеанском регионе

Рынок заменителей природного газа в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста на уровне 25,4% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, индустриализацией и ростом спроса на энергоносители в таких странах, как Китай, Индия, Япония и Южная Корея. Обширные запасы угля в регионе и растущие ресурсы биомассы обеспечивают разнообразные возможности использования сырья для производства сжиженного природного газа. Государственные инициативы, направленные на продвижение более чистых видов топлива, диверсификацию источников энергии и снижение загрязнения воздуха, стимулируют внедрение заменителей природного газа в энергетике, промышленности и на транспорте. Кроме того, технологический прогресс и рост инвестиций как отечественных, так и международных игроков расширяют охват рынка.

Обзор рынка заменителей природного газа в Китае

Китай доминировал на рынке заменителей природного газа Азиатско-Тихоокеанского региона, заняв наибольшую долю выручки в 45% в 2024 году, чему способствовали огромные запасы угля, растущее внимание к энергетической безопасности и агрессивная политика, направленная на сокращение потребления угля в пользу более чистых альтернатив. Стремление Китая к достижению углеродной нейтральности к 2060 году ускорило инвестиции в проекты по газификации угля и производству биометана. Урбанизация и рост промышленности стимулируют спрос на заменители природного газа в различных секторах, включая отопление жилых помещений, промышленную переработку и транспорт. Ожидается, что государственная поддержка инноваций в сочетании с мощным внутренним производственным потенциалом будет способствовать росту рынка.

Обзор рынка заменителей природного газа в Японии

Рынок заменителей природного газа в Японии набирает обороты благодаря зависимости страны от импорта энергии и её сильному акценту на интеграцию возобновляемых источников энергии и энергетическую безопасность. Рынок поддерживается растущими инвестициями в технологию метанирования электроэнергии в газ, направленную на производство синтетического метана с использованием излишков возобновляемой электроэнергии и уловленного CO₂. Жилищный и промышленный секторы постепенно переходят на сжиженный природный газ в качестве более чистой альтернативы топливу. Кроме того, старение населения Японии и модернизация городской инфраструктуры стимулируют спрос на надёжные и устойчивые источники энергии, что повышает потенциал роста рынка.

Доля на мировом рынке заменителей природного газа

В отрасли заменителей природного газа лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Air Liquide (Франция)

- Air Products and Chemicals, Inc. (США)

- BASF SE (Германия)

- BP plc (Великобритания)

- Chevron Corporation (США)

- Китайская национальная нефтегазовая корпорация (CNPC) (Китай)

- ConocoPhillips (США)

- Корпорация ExxonMobil (США)

- Газпром (Россия)

- Linde plc (Ирландия)

- Royal Dutch Shell plc (Нидерланды/Великобритания)

- Sasol Limited (Южная Африка)

- Siemens AG (Германия)

- Sinopec Limited (Китай)

- Южная компания (США)

- Synthesis Energy Systems, Inc. (США)

- TotalEnergies SE (Франция)

- U-Gas (США)

- Uniper SE (Германия)

- Yara International ASA (Норвегия)

Каковы последние события на мировом рынке заменителей природного газа?

- В апреле 2023 года компания Air Liquide, мировой лидер в области промышленных газов и энергетических решений, объявила о стратегическом проекте в Южной Африке по расширению мощностей по производству замещающего природного газа. Эта инициатива направлена на поддержку перехода региона к более чистой энергетике за счет использования передовых технологий газификации и метанирования. Разрабатывая решения с учетом доступности местного сырья и энергетических потребностей, Air Liquide подтверждает свою приверженность принципам устойчивого развития и укрепляет свое присутствие на быстрорастущем мировом рынке замещающего природного газа.

- В марте 2023 года американская компания Synthesis Energy Systems, Inc., специализирующаяся на газификации угля, запустила модернизированную систему производства синтетического природного газа, разработанную специально для промышленных клиентов. Новая система направлена на повышение эффективности и сокращение выбросов, что позволяет промышленным предприятиям соблюдать более строгие экологические нормы. Это развитие подтверждает приверженность Synthesis Energy развитию технологий производства более чистого топлива, способствующих промышленной декарбонизации и устойчивому использованию энергии.

- В марте 2023 года компания Honeywell International Inc. успешно реализовала крупномасштабный проект по замещению природного газа в Бангалоре (Индия), направленный на повышение энергетической безопасности и снижение загрязнения окружающей среды за счет преобразования угля в сжиженный природный газ (СПГ). В этом проекте используются передовые технологии газификации и метанирования для обеспечения городских и промышленных потребителей более чистым топливом, что подтверждает опыт Honeywell в разработке инновационных энергетических решений и её роль в содействии устойчивому развитию городов.

- В феврале 2023 года компания TotalEnergies SE заключила стратегическое партнерство с региональным поставщиком биомассы в Европе для разработки возобновляемого заменителя природного газа с использованием современных технологий производства биометана. Цель этого сотрудничества – повышение доступности низкоуглеродного газа для жилых и коммерческих помещений, что подчеркивает стремление TotalEnergies расширить свой портфель решений в области чистой энергии и ускорить глобальный переход к устойчивым газовым решениям.

- В январе 2023 года компания Shell plc представила на международной энергетической конференции свою новую технологическую платформу газификации, которая обеспечивает повышенную эффективность и снижение выбросов при производстве синтетического природного газа. Платформа объединяет возобновляемые источники энергии с технологиями улавливания углерода, что позволяет производить углеродно-нейтральный заменитель природного газа. Инновация Shell знаменует собой значительный шаг на пути к декарбонизации цепочки поставок газа и достижению глобальных целей по борьбе с изменением климата.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЗАМЕЩАЮЩЕГО ПРИРОДНОГО ГАЗА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА ГЛОБАЛЬНОГО РЫНКА ЗАМЕЩАЮЩЕГО ПРИРОДНОГО ГАЗА

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК ЗАМЕНИТЕЛЕЙ ПРИРОДНОГО ГАЗА: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.2 ОХВАТ ПРОИЗВОДСТВА СЫРЬЯ

5.3 СФЕРА РЕГУЛИРОВАНИЯ

6 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

6.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

6.2 РЕАКЦИЯ ОТРАСЛИ

6.3 РОЛЬ ПРАВИТЕЛЬСТВА

6.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

7 ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА ГЛОБАЛЬНЫЙ РЫНОК ЗАМЕЩАЮЩЕГО ПРИРОДНОГО ГАЗА

7.1 АНАЛИЗ ВЛИЯНИЯ COVID-19 НА РЫНОК

7.2 ПОСЛЕДСТВИЯ COVID-19 И ПРАВИТЕЛЬСТВЕННАЯ ИНИЦИАТИВА ПО СТИМУЛИРОВАНИЮ РЫНКА

7.3 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ПОСЛЕ COVID-19 ДЛЯ ПОЛУЧЕНИЯ КОНКУРЕНТНОЙ ДОЛИ РЫНКА

7.4 ВЛИЯНИЕ НА ЦЕНУ

7.5 ВОЗДЕЙСТВИЕ НА СПРОС

7.6 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

7.7 ЗАКЛЮЧЕНИЕ

8 МИРОВОЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА, ПО ИСТОЧНИКАМ

8.1 ОБЗОР

8.2 УГОЛЬ

8.3 НЕФТЯНОЙ КОКС

8.4 БИОМАССА

8.5 ТВЕРДЫЕ ОТХОДЫ

8.6 СЛАНЕЦ/ГАЗ

8.7 БИОТОПЛИВО

8.8 ДРУГИЕ

9 МИРОВОЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА, ПО ПРОЦЕССУ

9.1 ОБЗОР

9.2 ПРОЦЕСС ФЕРМЕНТАЦИИ

9.3 КОНДИЦИОНИРОВАНИЕ ГАЗА

10 МИРОВОЙ РЫНОК ЗАМЕНИТЕЛЕЙ ПРИРОДНОГО ГАЗА ПО ОБЛАСТИ ПРИМЕНЕНИЯ

10.1 ОБЗОР

10.2 ТРАНСПОРТ

10.2.1 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

10.2.1.1. ЛЕГКОВЫЕ АВТОМОБИЛИ

10.2.1.2. Двух-/трехколесные транспортные средства

10.2.1.3. КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА

10.2.2 ЖЕЛЕЗНОДОРОЖНЫЙ ТРАНСПОРТ

10.2.3 АВИАЦИЯ

10.2.4 СЕЛЬСКОЕ ХОЗЯЙСТВО

10.2.5 МОРСКОЙ

10.2.6 ДРУГИЕ

10.3 ЭНЕРГИЯ

10.4 ГЕНЕРАЦИЯ ЭЛЕКТРОЭНЕРГИИ

10.5 БЫТОВОЕ ОТОПЛЕНИЕ

10.6 ПРОМЫШЛЕННЫЙ

10.7 ДРУГИЕ

11 МИРОВОЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА ПО ГЕОГРАФИИ

11.1 МИРОВОЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.2 СЕВЕРНАЯ АМЕРИКА

11.2.1 США

11.2.2 КАНАДА

11.2.3 МЕКСИКА

11.3 ЕВРОПА

11.3.1 ГЕРМАНИЯ

11.3.2 Великобритания

11.3.3 ИТАЛИЯ

11.3.4 ФРАНЦИЯ

11.3.5 ИСПАНИЯ

11.3.6 РОССИЯ

11.3.7 ШВЕЙЦАРИЯ

11.3.8 ТУРЦИЯ

11.3.9 БЕЛЬГИЯ

11.3.10 НИДЕРЛАНДЫ

11.3.11 ОСТАЛЬНАЯ ЕВРОПА

11.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.1 ЯПОНИЯ

11.4.2 КИТАЙ

11.4.3 ЮЖНАЯ КОРЕЯ

11.4.4 ИНДИЯ

11.4.5 СИНГАПУР

11.4.6 ТАИЛАНД

11.4.7 ИНДОНЕЗИЯ

11.4.8 МАЛАЙЗИЯ

11.4.9 ФИЛИППИНЫ

11.4.10 АВСТРАЛИЯ И НОВАЯ ЗЕЛАНДИЯ

11.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.5 ЮЖНАЯ АМЕРИКА

11.5.1 БРАЗИЛИЯ

11.5.2 АРГЕНТИНА

11.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.6 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6.1 ЮЖНАЯ АФРИКА

11.6.2 ЕГИПЕТ

11.6.3 САУДОВСКАЯ АРАВИЯ

11.6.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

11.6.5 ИЗРАИЛЬ

11.6.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

12 ГЛОБАЛЬНЫЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА, ЛАНДШАФТ КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

14 МИРОВОЙ РЫНОК ЗАМЕНЯЮЩЕГО ПРИРОДНОГО ГАЗА - ПРОФИЛИ КОМПАНИЙ

14.1 ТРАНСТЕХ ЭНЕРДЖИ, ООО

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.2 НАЦИОНАЛЬНАЯ ГАЗОВАЯ КОМПАНИЯ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.3 ДАКОТА ГАЗИФИКАЦИОННАЯ КОМПАНИЯ

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.4 ИНДРАПРАСТХА ГАЗ ЛИМИТЕД

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.5 КОРПОРАЦИЯ «ЭКСОН МОБИЛ»

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.6 ЭНИ СПА

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.7 ВОЗДУХ ЖИДКОСТЬ

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.8 РЕШЕНИЯ MAN ENERGY

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.9 Гавайский газ

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.1 BASF SE

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.11 ЛИНДЕ ПЛС

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.12 AIR PRODUCTS INC.

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.13 РОКИ МАУНТИН GTL ИНК.

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.14 КОРПОРАЦИЯ «ШЕВРОН»

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 СВЯЗАННЫХ ОТЧЕТОВ

16 АНКЕТА

17 ЗАКЛЮЧЕНИЕ

18 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.