Global Superalloys Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.00 Billion

USD

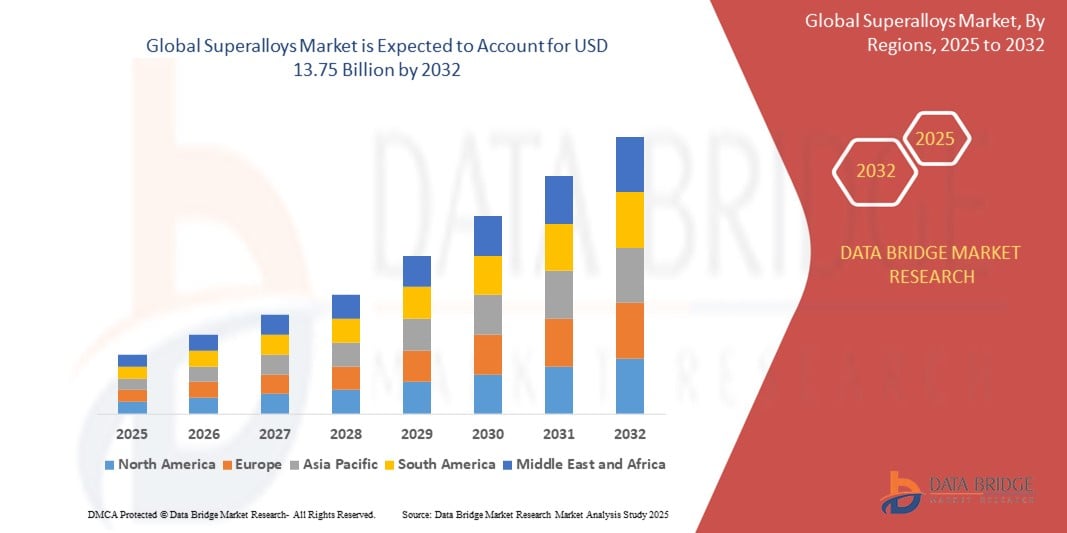

13.75 Billion

2024

2032

USD

8.00 Billion

USD

13.75 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 13.75 Billion | |

| % | |

|

Сегментация мирового рынка суперсплавов по типу продукции (суперсплавы на основе никеля, суперсплавы на основе кобальта и суперсплавы на основе железа) и области применения (аэрокосмическая и оборонная промышленность, промышленные газовые турбины, автомобилестроение, нефтегазовая промышленность, энергетика, судостроение, химическая перерабатывающая промышленность, ядерные реакторы, электротехника и электроника и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка суперсплавов

- Объем мирового рынка суперсплавов в 2024 году оценивался в 8,00 млрд долларов США, а к 2032 году , как ожидается, он достигнет 13,75 млрд долларов США при среднегодовом темпе роста 7,00% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущим спросом на высокопроизводительные материалы в условиях высоких температур и коррозионных сред, особенно в аэрокосмической, оборонной и энергетической отраслях, чему способствуют достижения в производственных технологиях и расширение промышленных применений.

- Рост инвестиций в аэрокосмическую и энергетическую инфраструктуру в сочетании с потребностью в легких, прочных и термостойких материалах являются ключевыми факторами, ускоряющими внедрение суперсплавов, что значительно стимулирует рост отрасли.

Анализ рынка суперсплавов

- Суперсплавы — это высокопроизводительные сплавы, способные выдерживать экстремальные температуры, коррозию и механические нагрузки. Они являются важнейшими компонентами в таких отраслях, как аэрокосмическая, энергетическая и автомобильная промышленность, благодаря своей исключительной прочности, стойкости к окислению и долговечности.

- Растущий спрос на суперсплавы обусловлен расширением аэрокосмического и оборонного секторов, увеличением спроса на энергию и потребностью в эффективных, высокопроизводительных материалах для промышленных газовых турбин и автомобильных применений.

- Северная Америка доминировала на рынке суперсплавов с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено сильной аэрокосмической и оборонной промышленностью, передовыми производственными возможностями и значительными инвестициями в НИОКР.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период из-за быстрой индустриализации, увеличения спроса на энергию и развития аэрокосмического производства в таких странах, как Китай и Индия.

- Сегмент суперсплавов на основе никеля доминировал на рынке с долей выручки 66,88% в 2024 году, что обусловлено их превосходной жаропрочностью, коррозионной стойкостью и механическими свойствами, что делает их идеальными для требовательных применений, таких как аэрокосмические двигатели и промышленные газовые турбины.

Объем отчета и сегментация рынка суперсплавов

|

Атрибуты |

Ключевые данные о рынке суперсплавов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка суперсплавов

«Растущая интеграция аддитивного производства и передовых технологий обработки»

- На мировом рынке суперсплавов наблюдается значительная тенденция к интеграции аддитивного производства (3D-печати) и передовых технологий обработки для повышения эффективности производства и эксплуатационных характеристик материалов.

- Эти технологии позволяют создавать сложные компоненты из суперсплавов с меньшим количеством отходов материала, более низкими производственными затратами и более короткими сроками поставки по сравнению с традиционными методами производства.

- Например, такие инновации, как разработка суперсплава ABD-900AM на основе никеля для 3D-печати без трещин, позволяют напрямую производить сложные детали для аэрокосмических и промышленных газовых турбин.

- Аддитивное производство позволяет точно контролировать микроструктуру сплава, улучшая механические свойства, такие как жаропрочность и коррозионная стойкость.

- Эта тенденция повышает привлекательность суперсплавов для производителей в аэрокосмической, автомобильной и энергетической отраслях, поскольку они способствуют производству легких, высокопроизводительных компонентов.

- Современные методы обработки, такие как вакуумная индукционная плавка и порошковая металлургия, еще больше повышают долговечность и эксплуатационные характеристики суперсплавов, расширяя их применение в различных отраслях промышленности.

Динамика рынка суперсплавов

Водитель

«Растущий спрос на высокопроизводительные материалы в аэрокосмической и энергетической отраслях»

- Растущий спрос на высокопроизводительные материалы, способные выдерживать экстремальные температуры, механические нагрузки и коррозионные среды, является основным драйвером развития мирового рынка суперсплавов.

- Суперсплавы, особенно на основе никеля, имеют решающее значение в аэрокосмической промышленности для таких компонентов, как лопатки турбин, реактивные двигатели и камеры сгорания, что обусловлено потребностью в экономичных и долговечных самолетах.

- Государственные инвестиции в модернизацию обороны и расширение коммерческой авиации, особенно в Северной Америке, стимулируют внедрение суперсплавов.

- Распространение возобновляемых источников энергии и производство электроэнергии на основе природного газа обуславливает спрос на суперсплавы для промышленных газовых турбин и ядерных реакторов, где стойкость к высоким температурам и структурная целостность имеют решающее значение.

- Автопроизводители все чаще используют суперсплавы в высокопроизводительных и электрических транспортных средствах для повышения эффективности и долговечности двигателей, что еще больше стимулирует рост рынка.

- Развитие технологий 5G и Интернета вещей позволяет осуществлять мониторинг и оптимизацию компонентов на основе суперсплавов в режиме реального времени, повышая их ценность в интеллектуальных промышленных приложениях.

Сдержанность/Вызов

«Высокие издержки производства и волатильность цепочки поставок»

- Высокая стоимость сырья, такого как никель, кобальт и титан, в сочетании со сложными производственными процессами, такими как вакуумная дуговая переплавка и литье по выплавляемым моделям, создает значительное препятствие для широкого внедрения суперсплавов, особенно на рынках, чувствительных к стоимости.

- Интеграция суперсплавов в существующие конструкции или их модернизация в старые системы может быть технически сложной и дорогостоящей, что ограничивает их применение в определенных областях.

- Сбои в цепочке поставок, вызванные геополитической напряженностью и колебаниями доступности сырья, создают неопределенность на рынке суперсплавов, влияя на сроки и стоимость производства.

- Экологические проблемы и нормативное давление, связанное с добычей и переработкой сырья, такого как кобальт, подталкивают производителей к внедрению устойчивых методов, что может привести к дальнейшему увеличению производственных затрат.

- Эти факторы могут сдерживать внедрение на развивающихся рынках или в отраслях с меньшим бюджетом, что потенциально замедляет расширение рынка в регионах за пределами Северной Америки и Азиатско-Тихоокеанского региона.

Рынок суперсплавов Сфера применения

Рынок сегментирован по типу продукта и области применения.

- По типу продукта

В зависимости от типа продукции мировой рынок суперсплавов сегментируется на суперсплавы на основе никеля, суперсплавы на основе кобальта и суперсплавы на основе железа. Сегмент суперсплавов на основе никеля доминировал на рынке с долей выручки 66,88% в 2024 году благодаря их превосходной жаропрочности, коррозионной стойкости и механическим свойствам, что делает их идеальными для применения в таких ответственных областях, как аэрокосмические двигатели и промышленные газовые турбины. Их широкое применение в лопатках турбин, камерах сгорания и других критически важных компонентах ещё больше укрепляет их доминирующее положение на рынке.

Ожидается, что сегмент суперсплавов на основе кобальта продемонстрирует самые высокие темпы роста — 8,9% в период с 2025 по 2032 год. Этот рост обусловлен их превосходной стойкостью к сульфидированию и высокой прочностью, особенно в таких узкоспециализированных областях применения, как аэрокосмическая промышленность, газовые турбины и электростанции, где надежность и долговечность материала имеют решающее значение.

- По применению

По сфере применения мировой рынок суперсплавов подразделяется на следующие отрасли: аэрокосмическая и оборонная промышленность, промышленные газовые турбины, автомобилестроение, нефтегазовую промышленность, энергетику, судостроение, химическую переработку, производство ядерных реакторов, электротехническую и электронную промышленность и другие. Наибольшая доля рынка в 2024 году пришлась на сегмент аэрокосмической и оборонной промышленности – 38,99%. Это обусловлено растущим спросом на высокопроизводительные и прочные материалы для авиационных двигателей, лопаток турбин и конструктивных элементов. Стремление к созданию экономичных и лёгких самолётов в сочетании с ростом оборонных бюджетов во всём мире способствует доминированию этого сегмента.

Ожидается, что сегмент промышленных газовых турбин продемонстрирует самые высокие темпы роста — 9,2% в период с 2025 по 2032 год. Этот рост обусловлен растущим спросом на энергоэффективные системы генерации электроэнергии и расширением инфраструктуры возобновляемой энергетики, такой как ветровые и солнечные электростанции, в которых используются суперсплавы для таких компонентов, как лопатки турбин и теплообменники, выдерживающие экстремальные термические нагрузки.

Региональный анализ рынка суперсплавов

- Северная Америка доминировала на рынке суперсплавов с наибольшей долей выручки в 42,5% в 2024 году, что обусловлено сильной аэрокосмической и оборонной промышленностью, передовыми производственными возможностями и значительными инвестициями в НИОКР.

- Потребители и отрасли отдают предпочтение суперсплавам из-за их исключительной термостойкости, механической прочности и коррозионной стойкости, особенно в приложениях, требующих долговечности при высоких температурах.

- Росту способствуют достижения в области технологий сплавов, включая аддитивное производство и легкие составы, а также растущее внедрение как в сегментах OEM, так и на вторичном рынке в аэрокосмической, энергетической и автомобильной промышленности.

Обзор рынка суперсплавов США

Рынок суперсплавов США в 2024 году занял наибольшую долю выручки в Северной Америке – 81,7%, чему способствовал высокий спрос со стороны аэрокосмической и оборонной промышленности, а также растущая осведомленность о преимуществах суперсплавов в условиях высоких температур. Тенденция к созданию лёгких и экономичных самолётов, а также ужесточение правил, направленных на внедрение передовых стандартов материалов, дополнительно стимулируют расширение рынка. Растущее использование суперсплавов автопроизводителями и производителями аэрокосмической техники в критически важных компонентах дополняет продажи на вторичном рынке, создавая разнообразную продуктовую экосистему.

Обзор европейского рынка суперсплавов

Ожидается, что европейский рынок суперсплавов продемонстрирует значительный рост, чему будет способствовать повышенное внимание со стороны регулирующих органов к энергоэффективности и безопасности в аэрокосмической и автомобильной промышленности. Потребители и промышленные предприятия ищут суперсплавы, которые повышают производительность в экстремальных условиях, обеспечивая при этом долговечность. Рост заметен как в новых установках, так и в проектах модернизации, причём такие страны, как Германия и Франция, демонстрируют значительное потребление благодаря растущей обеспокоенности по поводу окружающей среды и развитию промышленности.

Обзор рынка суперсплавов в Великобритании

Ожидается, что рынок суперсплавов в Великобритании будет демонстрировать быстрый рост, обусловленный спросом на высокопроизводительные материалы для аэрокосмической промышленности и промышленных газовых турбин в городских и промышленных условиях. Повышенный интерес к лёгким и прочным компонентам, а также растущая осведомлённость о преимуществах коррозионной стойкости способствуют их внедрению. Меняющиеся нормы выбросов и стандарты материалов влияют на отраслевой выбор, обеспечивая баланс между производительностью и соответствием требованиям.

Обзор рынка суперсплавов в Германии

Ожидается, что рынок суперсплавов в Германии будет стремительно расти благодаря развитому аэрокосмическому и автомобильному производству, а также повышенному вниманию к энергоэффективности и долговечности. Немецкая промышленность отдает предпочтение технологически передовым суперсплавам, выдерживающим высокие температуры и способствующим снижению расхода топлива. Интеграция этих сплавов в премиальные автомобили, самолеты и компоненты для вторичного рынка способствует устойчивому росту рынка.

Обзор рынка суперсплавов Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные расширением производства в аэрокосмической и автомобильной промышленности, а также ростом инвестиций в энергетическую инфраструктуру в таких странах, как Китай, Индия и Япония. Повышение осведомленности о жаростойкости, коррозионной стойкости и механической прочности суперсплавов стимулирует спрос. Государственные инициативы, направленные на повышение энергоэффективности и промышленной безопасности, дополнительно стимулируют использование современных суперсплавов.

Обзор рынка суперсплавов в Японии

Ожидается, что рынок суперсплавов в Японии будет демонстрировать быстрый рост благодаря высокому спросу в отрасли на высококачественные, технологически передовые суперсплавы, повышающие производительность и безопасность в аэрокосмической и энергетической промышленности. Присутствие крупных производителей аэрокосмической и автомобильной промышленности, а также интеграция суперсплавов в компоненты OEM ускоряют проникновение на рынок. Растущий интерес к вторичному рынку также способствует росту.

Обзор рынка суперсплавов в Китае

Китай занимает наибольшую долю на рынке суперсплавов Азиатско-Тихоокеанского региона, чему способствуют быстрая индустриализация, рост производства в аэрокосмической и автомобильной промышленности, а также растущий спрос на высокопроизводительные материалы. Развивающаяся промышленная база страны и ориентация на передовые производственные технологии способствуют внедрению суперсплавов. Мощный внутренний производственный потенциал и конкурентоспособные цены повышают доступность рынка.

Доля рынка суперсплавов

Лидерами отрасли суперсплавов являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Special Melted Products Ltd. (Великобритания)

- Proterial, Ltd. (Япония)

- Precision Castparts Corp. (США)

- BAOTI Group Co., Ltd (Китай)

- Sandvik Coromant US (США)

- Rolled Alloys Inc. (США)

- VDM Metals (Германия)

- Группа «Донкастерс» (Великобритания)

- Fushun Special Steel Co., Ltd. (Китай)

- Корпорация Alcoa (США)

- Оутокумпу (Финляндия)

- ATI (США)

- CRS Holdings, LLC. (США)

- HAYNES INTERNATIONAL (США)

- AMG АЛЮМИНИЙ (США)

- IBC Advanced Alloys (США)

- Эраме (Франция)

- Мишра Дхату Нигам Лимитед (Индия)

- Аперам (Люксембург)

Каковы последние события на мировом рынке суперсплавов?

- В ноябре 2024 года компания Acerinox завершила сделку по приобретению Haynes International, американского лидера в области высокопроизводительных сплавов. Этот стратегический шаг укрепляет позиции Acerinox на рынке США и значительно расширяет её возможности в аэрокосмической отрасли. Интеграция Haynes и VDM Metals формирует новое подразделение высокопроизводительных сплавов (HPA) Acerinox, что соответствует цели компании по расширению портфеля продукции и расширению глобального присутствия. Acerinox планирует в течение четырёх лет, в первую очередь на базе подразделения Haynes в Кокомо, создать единую платформу для производства нержавеющей стали и сплавов. Это приобретение отражает общую отраслевую тенденцию к консолидации и специализации на передовых материалах.

- В ноябре 2024 года компания EOS расширила свой портфель материалов для аддитивного производства, добавив порошки EOS IN738 и EOS K500 на основе никеля. Эти два порошка суперсплава на основе никеля были добавлены в её аддитивные производственные машины Laser Beam Powder Bed Fusion (PBF-LB). Серийный выпуск машин EOS M 290 начнётся в декабре 2024 года, а EOS M 400-4 — в первой половине 2025 года. Этот запуск продукта демонстрирует растущую интеграцию суперсплавов с технологиями аддитивного производства.

- В июне 2024 года компания Aubert & Duval and Alloyed Ltd. представила высокотемпературный никелевый суперсплав ABD-1000AM. Этот новый никелевый суперсплав специально разработан для аддитивного производства (АП) и обладает исключительной стойкостью к воздействию окружающей среды и высокой жаропрочностью, что делает его идеальным для экстремальных условий, характерных для этой передовой технологии производства. Этот выпуск продукта знаменует собой принципиально новый этап в развитии высокотемпературных никелевых суперсплавов, специально разработанных для АП.

- В сентябре 2023 года компания ATI (Allegheny Technologies Incorporated) получила контракт от Bechtel Plant Machinery Inc. (BPMI) на поддержку разработки высокотехнологичных решений для ядерных энергетических установок ВМС США. В рамках этой инициативы ATI объявила о планах строительства специализированного завода по аддитивному производству недалеко от Форт-Лодердейла, штат Флорида, оснащенного оборудованием для широкоформатной 3D-печати по металлу, термообработки, механической обработки и контроля. Этот завод предназначен для ускорения строительства кораблей, повышения эксплуатационной готовности и улучшения характеристик критически важных оборонных приложений, что свидетельствует о крупных инвестициях в передовые производственные технологии для национальной безопасности и аэрокосмической отрасли.

- В июле 2023 года компании Doncasters и Safran Aircraft Engines возобновили и расширили своё давнее партнёрство в поддержку двигателей LEAP-1A и LEAP-1B. Соглашение предусматривает поставку крупногабаритных конструкционных отливок из суперсплавов и отливок горячих секций воздушных потоков, необходимых для высокопроизводительных аэрокосмических применений. Это сотрудничество отражает углубление отношений между двумя компаниями и позволяет использовать текущие капиталовложения Doncasters для наращивания производственных мощностей. Оно также отражает общую отраслевую тенденцию к созданию стратегических альянсов, направленных на обеспечение надёжных поставок компонентов для крупных аэрокосмических программ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.