Global Surgery Pouch Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.91 Billion

USD

3.53 Billion

2025

2033

USD

1.91 Billion

USD

3.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.91 Billion | |

| USD 3.53 Billion | |

| % | |

|

Сегментация рынка глобальных хирургических мешочков, по типу мешочка (J-Pouch и K-Pouch), форме (J, S, W), каналу распределения (прямой тендер, розничные продажи и другие), терапевтической области (язвенный колит, болезнь Крона, семейный аденоматозный полипоз (FAP) и другие), конечному пользователю (больницы, амбулаторные хирургические центры, специализированные клиники и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок хирургических мешочковОбзор

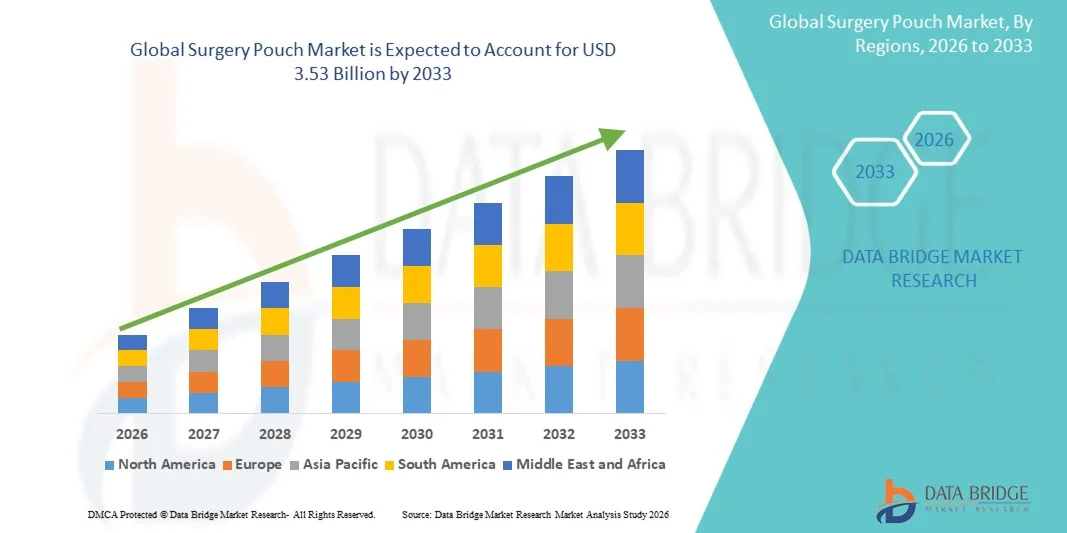

Рынок хирургических мешочков был оценен в1,91 млрд долларов США в 2025 годуи, по прогнозам, достигнет3,53 млрд долларов к 2033 годуРастущий в aCAGR 7,99% с 2026 по 2033 годРынок хирургических мешочков переживает устойчивый рост, обусловленный растущим спросом на минимально инвазивные и лапароскопические хирургические процедуры, увеличением распространенности хронических заболеваний, требующих хирургического вмешательства, и постоянными достижениями в области хирургических расходных материалов и технологий медицинского оборудования. Растущее внедрение одноразовых и стерильных хирургических пакетов в больницах и амбулаторных хирургических центрах еще больше способствует расширению рынка.

Растущее число хирургических процедур во всем мире в сочетании со строгими правилами инфекционного контроля и стандартами профилактики инфекций, приобретенных в больницах, вынуждает поставщиков медицинских услуг, хирургические центры и производителей медицинских устройств принимать передовые хирургические решения для сумок. Высокобарьерные, стерилизуемые и одноразовые хирургические мешочки все чаще заменяют традиционные методы многоразового хранения во многих медицинских учреждениях, предлагая улучшенную безопасность, снижение риска загрязнения и повышение операционной эффективности во время хирургических процедур.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке хирургических мешочков с самой большой долей дохода в 38,62% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, сильным присутствием ведущих производителей медицинских устройств и высоким внедрением минимально инвазивных и бариатрических хирургических процедур. Регион также выигрывает от хорошо зарекомендовавших себя больничных сетей, благоприятной политики возмещения расходов и растущей распространенности хронических заболеваний, таких как ожирение, колоректальные расстройства, болезнь Крона и язвенный колит, которые являются движущей силой хирургических процедур сумок в США и Канаде.

- Сегмент J-Pouch доминировал на рынке с долей 58,91% в 2025 году, что обусловлено его сильным клиническим предпочтением в восстановительных процедурах проктоколэктомии, высокими показателями успеха в лечении язвенного колита и улучшением результатов послеоперационной функции кишечника.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют растущие расходы на здравоохранение, расширение доступа к передовым желудочно-кишечным хирургическим процедурам и повышение осведомленности о вариантах лечения воспалительных заболеваний кишечника. Быстрый рост инфраструктуры больниц в Китае, Индии и Японии, наряду с улучшением страхового покрытия и расширением присутствия глобальных компаний по производству медицинских устройств, ускоряет внедрение хирургических процедур в регионе.

- Сегмент K-Pouch, как ожидается, зарегистрирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено его пригодностью для пациентов, нуждающихся в континентальной илеостомии, и тех, кто ищет альтернативы внешним мешкам для остомии. Достижения в области хирургических методов и растущее предпочтение улучшению качества жизни пациентов поддерживают принятие, особенно в специализированных центрах колоректальной хирургии.

- Сегмент язвенного колита доминирует в категории терапевтических областей с долей дохода 44,91% в 2025 году, что обусловлено ростом глобальной распространенности воспалительных заболеваний кишечника и увеличением числа процедур колэктомии, требующих реконструкции мешочка. Растущая осведомленность о ранней диагностике, улучшенные показатели отказов в биологическом лечении и более высокие показатели хирургического вмешательства в рефрактерных случаях укрепляют лидерство в сегменте.

- На долю сегмента Direct Tender в 2025 году приходится 52,34% рынка, чему способствуют массовые закупки больниц, государственных систем здравоохранения и крупных хирургических центров. Сильные институциональные соглашения о закупках, преимущества по стоимости и долгосрочные контракты на поставку с производителями медицинских устройств являются ключевыми факторами, способствующими доминированию этого канала распределения.

- Сегмент больниц доминирует в категории конечных пользователей с долей дохода 57,18% в 2025 году из-за высокого притока пациентов для операций на желудочно-кишечном тракте, наличия передовой хирургической инфраструктуры и присутствия специализированных колоректальных хирургов. Увеличение инвестиций больниц в минимально инвазивные хирургические возможности и отделения послеоперационной помощи продолжает укреплять лидирующие позиции этого сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 1,91 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $3,53 млрд

- Прогноз CAGR (2026–2033): 7,99%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок сумок для хирургииСегментация

|

Атрибуты |

Хирургия Pouch KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Medtronic plc (Ирландия) |

|

Рыночные возможности |

• Расширение минимально инвазивных и восстановительных колоректальных операций • Рост внедрения на развивающихся рынках здравоохранения Технологические достижения в хирургических материалах и послеоперационном уходе |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка хирургии Pouch

Тенденция: рост в области усовершенствованной хирургической реконструкции и растущее бремя ИБД

Рынок хирургических мешочков демонстрирует сильный рост, обусловленный растущей распространенностью воспалительных заболеваний кишечника (ВЗК), особенно язвенного колита и семейного аденоматозного полипоза (FAP), которые являются основными показаниями для реконструктивных операций на основе мешочка. Например, клинические отчеты за 2023-2025 годы указывают на устойчивый рост процедур колэктомии в США, Германии и Японии, где хирургическая реконструкция мешочка все чаще предпочтительнее постоянной илеостомии из-за улучшения качества жизни. Больницы и специализированные колоректальные центры все чаще внедряют передовые методы реконструкции J-pouch, поддерживаемые минимально инвазивными лапароскопическими и роботизированными операциями, улучшая время восстановления и уменьшая послеоперационные осложнения.

Динамика рынка Surgery Pouch

Ключевой фактор рынка: растущий спрос на восстановительные колоректальные хирургические процедуры

Растущее глобальное бремя желудочно-кишечных расстройств, в том числе рост заболеваемости язвенным колитом (по оценкам, более 5-10 миллионов случаев во всем мире) и болезнью Крона, является основным драйвером рынка хирургических мешочков. Хирургические процедуры, особенно илеальный мешок-анальный анастомоз (IPAA), широко используются, когда медицинская терапия терпит неудачу или возникают осложнения. Например, в период с 2022 по 2024 год крупные больницы третичного ухода в Северной Америке и Европе сообщили об увеличении использования операций J-pouch из-за улучшения хирургических результатов и улучшения послеоперационной функции кишечника. Кроме того, достижения в области технологий хирургического сшивания и протоколов периоперационной помощи, таких как программы расширенного восстановления после операции (ERAS), значительно улучшили показатели выздоровления пациентов, еще больше ускорив внедрение в крупных хирургических центрах.

Ключевые ограничения / проблемы: хирургическая сложность и послеоперационные осложнения

Ключевой проблемой на рынке хирургических мешочков является сложность, связанная с процедурами реконструкции мешочка и риском послеоперационных осложнений, таких как пухит, обструкция кишечника и утечка. Эти процедуры требуют высококвалифицированных колоректальных хирургов и развитой инфраструктуры больниц, что ограничивает внедрение в небольших медицинских учреждениях и на развивающихся рынках. Клинические исследования, проведенные в период с 2022 по 2024 год, показали, что частота заболеваемости пухитом колеблется от 20% до 50% у пациентов с длительным наблюдением, что подчеркивает необходимость непрерывного медицинского управления и мониторинга. Кроме того, высокие хирургические расходы, длительное пребывание в больнице и потребность в специализированной послеоперационной помощи могут ограничить доступ в чувствительных к затратам регионах, особенно в некоторых частях Азиатско-Тихоокеанского региона и Латинской Америки.

Ключевые возможности рынка: расширение минимально инвазивной и роботизированной колоректальной хирургии

Растущее внедрение минимально инвазивных и роботизированных хирургических систем открывает значительные возможности для рынка хирургических мешочков. Роботизированные платформы, такие как те, которые все чаще используются в колоректальной хирургии, обеспечивают большую точность, уменьшают потерю крови и улучшают хирургическую точность в сложных процедурах реконструкции мешочка. Например, в период с 2023 по 2025 год больницы в США, Южной Корее и Германии расширили программы роботизированной колоректальной хирургии, улучшив результаты лечения пациентов и сократив время восстановления на несколько дней по сравнению с открытой хирургией. Кроме того, растущие инвестиции в программы хирургического обучения, хирургическое образование на основе моделирования и оперативное планирование с помощью ИИ еще больше повышают показатели успеха процедур. Ожидается, что расширение передовой инфраструктуры колоректальной хирургии на развивающихся рынках, таких как Индия и Китай, еще больше расширит доступ к процедурам реконструкции мешочка во всем мире.

Сфера охвата рынка хирургических мешков

Рынок хирургических мешочков сегментирован на основе типа мешка, формы, канала распределения, терапевтической области и конечного пользователя.

- По типу сумки

На основе типа сумки рынок сумок для хирургии сегментирован на J-Pouch и K-Pouch. Сегмент J-Pouch доминировал на рынке с долей 58,91% в 2025 году, чему способствовали сильные клинические предпочтения в восстановительных процедурах проктоколэктомии, высокие показатели успеха в лечении язвенного колита и улучшение результатов послеоперационной функции кишечника. Он широко используется благодаря стандартизированным хирургическим методам, более низким показателям осложнений и сильным долгосрочным показателям восстановления пациента. Увеличение числа колоректальных операций и повышение осведомленности о минимально инвазивных реконструктивных процедурах еще больше поддерживают спрос. Кроме того, сильная осведомленность хирурга и установленные клинические рекомендации продолжают укреплять его доминирующее положение в больницах и специализированных хирургических центрах по всему миру.

Ожидается, что сегмент K-Pouch продемонстрирует самый быстрый рост с CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на растворы илеостомы для пациентов, не подходящих для процедур J-Pouch. Он обеспечивает лучшее качество жизни для отдельных групп пациентов, требующих альтернативных реконструктивных вариантов. Растущее внедрение в сложных колоректальных операциях и случаях пересмотра еще больше ускоряет спрос. Кроме того, достижения в области хирургических методов, улучшение клинического опыта и повышение осведомленности среди хирургов относительно альтернативных методов реконструкции мешочка поддерживают расширение сегмента во всем мире.

- По форме

На основе формы рынок хирургических мешочков сегментирован на конфигурации J, S и W. Сегмент сумок в форме J доминировал на рынке с долей 52,47% в 2025 году, что обусловлено его широким использованием в стандартных операциях по реконструкции колоректальной ткани и доказанными долгосрочными функциональными результатами. Он предлагает простоту построения, предсказуемую производительность и снижение послеоперационных осложнений, что делает его наиболее предпочтительным выбором среди хирургов. Высокое внедрение процедур анастомоза и сильных клинических рекомендаций еще больше укрепляет его доминирование. Кроме того, растущий объем процедур колэктомии во всем мире продолжает поддерживать устойчивый спрос на рынке.

Ожидается, что сегмент S-образной сумки будет наблюдать самый быстрый рост с CAGR 6,6% с 2026 по 2033 год, что обусловлено его пригодностью для специализированных реконструктивных процедур, требующих более высокой емкости резервуара и индивидуальных хирургических подходов. Он все чаще используется в сложных случаях, когда стандартные конструкции сумок менее эффективны. Достижения в области хирургических методов реконструкции и улучшения послеоперационного управления поддерживают принятие. Кроме того, растущие клинические исследования альтернативных конструкций сумок и растущее предпочтение хирургов гибким вариантам реконструкции ускоряют рост сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок хирургических мешочков сегментирован на прямые тендерные, розничные продажи и другие. Сегмент Direct Tender доминировал на рынке с долей 61,38% в 2025 году, чему способствовали массовые закупки больниц, государственных систем здравоохранения и крупных хирургических учреждений. Это обеспечивает экономичность, упорядоченные процессы закупок и долгосрочные соглашения о поставках с производителями. Высокий приток пациентов в больницы и увеличение хирургических процедур еще больше укрепляют спрос. Кроме того, структурированные системы закупок медицинских услуг и прочные институциональные структуры закупок продолжают укреплять доминирование сегмента.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост с CAGR 6,5% с 2026 по 2033 год, что обусловлено расширением доступа к хирургическим продуктам через дистрибьюторов и частных поставщиков медицинских услуг. Рост в малых и средних медицинских учреждениях и увеличение проникновения на развивающихся рынках поддерживают расширение. Улучшенные сети цепочек поставок и более высокая доступность продукции способствуют дальнейшему внедрению. Кроме того, растущий спрос на доступные хирургические устройства и расширение частных хирургических центров ускоряют рост сегмента.

- По терапевтической зоне

На основе терапевтической области рынок хирургических мешочков сегментирован на язвенный колит, болезнь Крона, семейный аденоматозный полипоз (FAP) и другие. Сегмент язвенного колита доминировал на рынке с долей 46,82% в 2025 году, что обусловлено высокой распространенностью заболеваний и сильной зависимостью от хирургического вмешательства в тяжелых и тугоплавких случаях. Растущее внедрение процедур подвздошной сумки и сильные клинические результаты еще больше поддерживают доминирование. Установленные руководящие принципы лечения и повышение осведомленности о вариантах хирургического лечения усиливают рост сегмента. Кроме того, рост числа госпитализаций по поводу хронических воспалительных заболеваний кишечника продолжает поддерживать расширение рынка.

Ожидается, что сегмент болезни Крона будет наблюдать самый быстрый рост с CAGR 7,1% с 2026 по 2033 год, что обусловлено ростом глобальной заболеваемости и увеличением потребности в хирургическом вмешательстве на поздних стадиях заболевания. Улучшенные хирургические методы и лучший послеоперационный уход поддерживают усыновление. Растущая осведомленность пациентов и медицинских работников о хирургических вариантах еще больше повышает спрос. Кроме того, достижения в области минимально инвазивных процедур и улучшенных стратегий лечения заболеваний ускоряют рост сегмента во всем мире.

- Конечный пользователь

На базе конечного пользователя рынок хирургических мешочков сегментирован на больницы, амбулаторные хирургические центры, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с долей 64,27% в 2025 году, что обусловлено наличием передовой хирургической инфраструктуры, высоким притоком пациентов и наличием квалифицированных колоректальных хирургов. Больницы остаются основными центрами комплексных операций по реконструкции сумок и послеоперационного ухода. Более широкое внедрение передовых хирургических технологий и сильная клиническая экспертиза еще больше поддерживают доминирование. Кроме того, большой объем стационарных хирургических процедур укрепляет лидерство на рынке.

Ожидается, что сегмент амбулаторных хирургических центров будет наблюдать самый быстрый рост с CAGR 6,7% с 2026 по 2033 год, что обусловлено растущим переходом к амбулаторным хирургическим процедурам и экономически эффективным настройкам лечения. Растущее внедрение минимально инвазивных операций и более быстрых протоколов восстановления поддерживают спрос. Расширение инфраструктуры здравоохранения и растущее предпочтение сокращению числа госпитализаций еще больше ускоряют рост. Кроме того, растущая склонность пациентов к удобным моделям хирургической помощи способствует расширению сегмента во всем мире.

Региональный анализ рынка хирургических мешков

Северная Америка доминировала на рынке хирургических мешочков и составляла наибольшую долю доходов.38,62% в 2025 годуПри поддержке развитой инфраструктуры здравоохранения, сильного присутствия ведущих производителей медицинских устройств и широкого внедрения минимально инвазивных и бариатрических хирургических процедур. Регион пользуется хорошо зарекомендовавшими себя сетями больниц, благоприятной политикой возмещения расходов и большими объемами процедур при проведении колоректальных операций. Увеличение распространенности хронических заболеваний, таких как ожирение, болезнь Крона, язвенный колит и другие колоректальные расстройства, еще больше стимулирует спрос на хирургические процедуры. Постоянные технологические достижения в области хирургических методов и сильный клинический опыт в США и Канаде еще больше укрепляют лидерство региона на мировом рынке.

Американская хирургия Pouch Market Insight

Рынок хирургических мешочков в США демонстрирует сильный рост из-за растущей заболеваемости желудочно-кишечными расстройствами, растущего принятия минимально инвазивных колоректальных операций и сильной инфраструктуры здравоохранения. Страна выигрывает от передовых больничных систем, высокого внедрения инновационных хирургических технологий и сильного присутствия ведущих компаний медицинского оборудования. Растущее внимание к управлению ожирением, лечению воспалительных заболеваний кишечника и улучшению хирургических результатов еще больше поддерживает спрос на рынке. Кроме того, благоприятная политика возмещения расходов и непрерывные клинические исследования ускоряют внедрение хирургических процедур в медицинских учреждениях.

Европейская хирургия Pouch Market

Европейский рынок хирургических мешочков остается ключевым фактором глобального спроса, обусловленного сильными системами здравоохранения, растущей распространенностью колоректальных заболеваний и растущим внедрением передовых хирургических процедур. Регион выигрывает от хорошо зарекомендовавшего себя хирургического опыта, сильной нормативной базы и растущего внимания к минимально инвазивным методам лечения. Растущие инвестиции в инфраструктуру больниц и повышение осведомленности о ранней диагностике заболеваний способствуют дальнейшему росту рынка. Кроме того, расширение использования процедур реконструкции сумок в специализированных хирургических центрах способствует усилению регионального внедрения.

Великобритания Surgery Pouch Market Insight

Рынок U.K. Surgery Pouch переживает устойчивый рост из-за увеличения случаев воспалительных заболеваний кишечника и сильного внедрения передовых колоректальных хирургических методов. Рост инвестиций в инфраструктуру здравоохранения NHS и расширение доступа к специализированной хирургической помощи поддерживают спрос. В стране также наблюдается рост использования минимально инвазивных процедур, улучшающих результаты восстановления пациентов. Кроме того, сильный клинический опыт и растущая осведомленность о вариантах хирургического лечения способствуют расширению рынка.

Германия Surgery Pouch Market Insight

Рынок клиники хирургии Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, высоким хирургическим стандартам и растущей распространенности желудочно-кишечных расстройств. Страна извлекает выгоду из передовых больничных систем, сильных возможностей медицинских исследований и раннего внедрения инновационных хирургических процедур. Растущий спрос на минимально инвазивные операции и повышенное внимание к результатам выздоровления пациентов способствуют дальнейшему росту рынка. Кроме того, сильная нормативная поддержка и постоянные инновации в хирургических технологиях усиливают внедрение.

Азиатско-Тихоокеанский рынок хирургии Pouch Market Insight

Ожидается, что рынок Азиатско-Тихоокеанского хирургического мешочка будет наблюдать самый быстрый рост в мире.CAGR 8,1% с 2026 по 2033 год, подпитываемый ростом расходов на здравоохранение, расширением доступа к передовым желудочно-кишечным хирургическим процедурам и повышением осведомленности о вариантах лечения воспалительных заболеваний кишечника. Быстрое расширение инфраструктуры больниц в Китае, Индии и Японии значительно улучшает хирургический доступ. Растущий медицинский туризм, улучшение страхового покрытия и увеличение присутствия глобальных компаний, производящих медицинские устройства, еще больше ускоряют рост рынка в регионе.

Японская хирургия Pouch Market Insight

Рынок Japan Surgery Pouch демонстрирует устойчивый рост благодаря передовым системам здравоохранения, растущей распространенности колоректальных расстройств и растущему внедрению минимально инвазивных хирургических процедур. Сильное внимание к точной медицине и высококачественным хирургическим результатам стимулирует спрос. Страна также извлекает выгоду из развитой инфраструктуры больниц и сильной технологической интеграции в здравоохранении. Кроме того, расширение использования роботизированных и лапароскопических операций способствует расширению рынка.

Китайская хирургия Pouch Market

Рынок China Surgery Pouch быстро растет из-за увеличения инвестиций в здравоохранение, роста заболеваемости желудочно-кишечными заболеваниями и расширения доступа к передовым хирургическим процедурам. Сильное внимание правительства к модернизации здравоохранения и быстрому расширению инфраструктуры больниц поддерживают спрос. Повышение осведомленности о вариантах лечения воспалительных заболеваний кишечника и растущее принятие минимально инвазивных операций еще больше ускоряют рост. Кроме того, растущее присутствие глобальных компаний по производству медицинских изделий и улучшение медицинского страхования усиливают расширение рынка.

Доля рынка хирургических мешков

Индустрия Surgery Pouch в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic plc (Ирландия)

- ConvaTec Group plc (Великобритания)

- B. Braun Melsungen AG (Германия)

- Hollister Incorporated (США)

- Колопласт А/С (Дания)

- Teleflex Incorporated (США)

- Cook Medical (США)

- Smith & Nephew plc (Великобритания)

- Кардинальное здоровье (США)

- Бостонская научная корпорация (США)

- W. L. Gore & Associates (США)

- Olympus Corporation (Япония)

- Stryker Corporation (США)

- Johnson & Johnson (Ethicon, США)

- Компания 3M (США)

- Becton, Dickinson and Company (США)

- Acelity (KCI Medical) (США)

- Hologic Inc. (США)

- Dornier MedTech (Германия)

- Госпитальные компании Туркие (Турция)

- Welland Medical Ltd (Великобритания)

- Shriner Medical (США)

- GPC Medical Ltd. (Индия)

- Narang Medical Limited (Индия)

- Terumo Corporation (Япония)

- Nipro Corporation (Япония)

- Fujifilm Holdings Corporation (Япония)

- Медицинское оборудование Henan Shuguang Jianshi (Китай)

- Медицинский полимер Shandong Weigao Group (Китай)

- Suzhou Kangli Medical (Китай)

- Jiangsu Kangjin Medical Instruments Co., Ltd. (Китай)

- Hospitech Co. Ltd. (Южная Корея)

- Ansell Limited (Австралия)

- Medline Industries (США)

Последние события на рынке сумок хирургии

- В феврале 2021 года хирурги и исследователи опубликовали обновленные данные о долгосрочных результатах по анастомозу подвздошной кишки (IPAA), подчеркнув улучшенные хирургические методы и снижение частоты осложнений за последние десятилетия. В исследовании подчеркивалась эволюция хирургии сумки от открытых процедур до минимально инвазивных подходов, демонстрирующих лучшее выздоровление пациентов, более низкие показатели анастомотической утечки и улучшенную долговечность сумки. Он также подтвердил, что объемные колоректальные центры достигают значительно лучших результатов, усиливая важность специализированного хирургического опыта в хирургических процедурах.

- В октябре 2023 года Кливлендская клиника обновила свое клиническое руководство по анастомозу подвздошной сумки (хирургия J-pouch), объяснив его роль как наиболее распространенной реконструктивной процедуры после тотальной проктоколэктомии у пациентов с язвенным колитом. В обновлении подчеркивается, что операция создает внутренний мешок из подвздошной кости, позволяя пациентам нормально проходить стул без постоянного внешнего мешка для остомии. Он также подчеркнул улучшение хирургической безопасности, качества жизни пациентов и расширение использования в лечении колоректальных заболеваний.

- В июне 2024 года клиника Майо опубликовала обновленную процедурную информацию о хирургии J-pouch, укрепив ее постоянную роль в качестве стандартного лечения язвенного колита, когда лекарства терпят неудачу. В обновлении описаны достижения в многоступенчатых хирургических методах, где удаляются толстая и прямая кишка и создается внутренний мешок для непрерывности кишечника. Он также подчеркнул растущее внедрение минимально инвазивных хирургических подходов, которые сокращают время восстановления и улучшают послеоперационные результаты.

- В марте 2026 года (сообщается о ретроспективных разработках, связанных с эволюцией лечения в 2021-2025 годах) клиническая литература подчеркнула, что альтернативы UC J-pouch и хирургические инновации значительно расширились благодаря улучшенным биологическим методам лечения и хирургическим методам. Развитие показывает явный переход к персонализированному хирургическому принятию решений, лучшему отбору пациентов и снижению зависимости от постоянных процедур остомии. Эти достижения сильно влияют на современную колоректальную хирургическую практику и расширяют возможности лечения пациентов с воспалительными заболеваниями кишечника.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.