Global Surgical Clips Market

Размер рынка в млрд долларов США

CAGR :

%

USD

530.83 Million

USD

1,120.61 Million

2025

2033

USD

530.83 Million

USD

1,120.61 Million

2025

2033

| 2026 –2033 | |

| USD 530.83 Million | |

| USD 1,120.61 Million | |

| % | |

|

Сегментация мирового рынка хирургических зажимов по материалу (титан, тантал и полимер), типу (лигирующие зажимы и зажимы для аневризм), типу хирургического вмешательства (автоматизированные хирургические зажимы и ручные хирургические зажимы), конечному пользователю (больницы, клиники и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Хирургические затмения рыночного размера

-

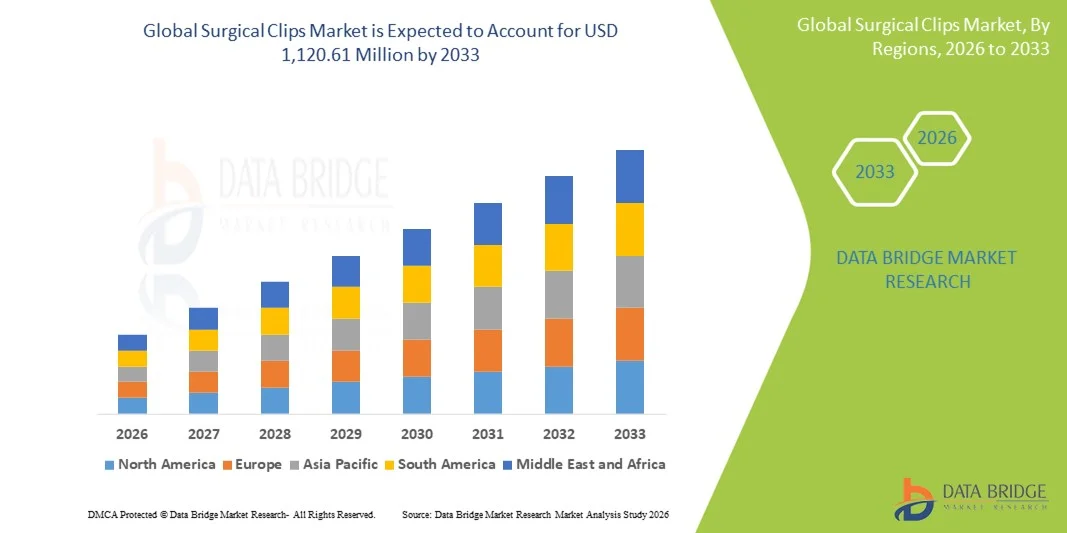

Согласно анализу Data Bridge Market Research, размер мирового рынка хирургических клипов был оценен как530,83 млн долларов США в 2025 годуОжидается, что он достигнет$1120,61 млн к 2033 году, вCAGR 9,79%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим объемом хирургических процедур во всем мире.минимально инвазивные операциинепрерывные достижения в хирургических технологиях, повышающих эффективность процедур и безопасность пациентов;

- Кроме того, растущий спрос на надежные, простые в использовании и биосовместимые решения для закрытия ран и гемостаза в больницах и амбулаторных хирургических центрах позиционирует хирургические клипы как предпочтительный выбор в современных хирургических практиках. Эти комбинированные факторы ускоряют внедрение хирургических клипов, тем самым значительно поддерживая общий рост рынка.

Хирургические затмения анализ рынка

- Хирургические зажимы, используемые для лигирования и закрытия тканей во время хирургических процедур, становятся важными инструментами в современных операционных из-за их эффективности, надежности и способности минимизировать время процедуры и потерю крови как при открытых, так и при минимально инвазивных операциях.

- Растущий спрос на хирургические клипы в первую очередь обусловлен растущим числом хирургических процедур во всем мире, растущим предпочтением минимально инвазивных методов и потребностью в безопасных, быстрых и эффективных гемостатических решениях.

- Северная Америка доминировала на рынке хирургических клипсов с самой большой долей дохода в 38,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих производителей медицинских устройств, причем США стали свидетелями значительного внедрения в больницах и амбулаторных хирургических центрах благодаря инновациям в технологиях абсорбируемых и многоразовых клипов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических клипсов в течение прогнозируемого периода, чему будет способствовать расширение медицинских учреждений, увеличение объемов хирургических операций и повышение осведомленности о современных хирургических технологиях.

- Сегмент титана доминировал на рынке хирургических клипсов с долей 42,8% в 2025 году, что обусловлено его биосовместимостью, прочностью и широким признанием в различных хирургических процедурах.

Сфера охвата и сегментация рынка хирургических затмений

|

Атрибуты |

Хирургические затмения Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Хирургическое затмение рыночных тенденций

Достижения в биоабсорбируемых и полимерных затмениях

- Заметной тенденцией на мировом рынке хирургических клипсов является растущее внедрение биоабсорбируемых и полимерных клипсов, которые обеспечивают более безопасное послеоперационное заживление тканей и уменьшают необходимость удаления клипов.

- Например, Medtronic Ligating Clips включает полимерные варианты, предназначенные для минимизации реакции тканей и повышения безопасности пациентов во время как открытых, так и минимально инвазивных процедур.

- Эти клипы обеспечивают улучшенную гибкость и совместимость с различными хирургическими инструментами, позволяя хирургам выполнять точную лигацию с уменьшенной травмой окружающих тканей.

- Технология биоабсорбируемых клипов особенно набирает обороты в лапароскопических операциях, где время восстановления пациента и эффективность процедур имеют решающее значение.

- Тенденция к инновационным, тканевым материалам в хирургических клипсах меняет клинические ожидания и побуждает таких производителей, как Teleflex, разрабатывать передовые полимерные и абсорбируемые клипс-решения.

- Растущее предпочтение клипов, которые улучшают хирургические результаты и минимизируют осложнения, ускоряет внедрение в больницах и амбулаторных хирургических центрах по всему миру.

- Увеличение исследований и разработок в интеллектуальных и предварительно загруженных аппликаторах клипов улучшает скорость процедур и уменьшает человеческие ошибки в операциях.

- Сотрудничество между производителями хирургических устройств и больницами для клинических испытаний помогает проверять новые конструкции и материалы клипов, способствуя более быстрому внедрению инновационных хирургических клипов.

Хирургические затмения динамики рынка

водитель

Увеличение хирургических объемов и минимально инвазивные процедуры

- Рост числа хирургических процедур во всем мире в сочетании с растущим предпочтением минимально инвазивных операций является ключевым фактором роста рынка хирургических клипов.

- Например, Johnson & Johnson сообщила о всплеске лапароскопических процедур с использованием клипсов для лигирования Ethicon, что отражает более широкое внедрение в больницах эффективных решений для закрытия тканей.

- Хирургические клипы обеспечивают надежный гемостаз, сокращают время операции и повышают эффективность процедуры, что делает их предпочтительным выбором для хирургов во всем мире.

- Расширение инфраструктуры здравоохранения на развивающихся рынках и увеличение инвестиций в хирургические технологии еще больше стимулируют спрос на передовые хирургические клиповые решения.

- Удобство быстрой, точной лигации и совместимости с автоматизированными хирургическими устройствами укрепляет внедрение в больницах и амбулаторных хирургических центрах по всему миру.

- Растущая осведомленность среди хирургов о преимуществах полимерных и биоабсорбируемых клипов по сравнению с традиционными металлическими клипами способствует более высоким показателям принятия.

- Увеличение интеграции хирургических клипов с роботизированными хирургическими системами повышает точность и безопасность, стимулируя дальнейший спрос на рынке.

- Рост числа амбулаторных хирургических центров и амбулаторных процедур создает устойчивый спрос на эффективные и надежные клип-решения.

- Технологическое сотрудничество между производителями клипов и разработчиками хирургических устройств позволяет внедрять инновационные продукты, которые повышают темпы внедрения.

Сдержанность/вызов

Высокие затраты и проблемы нормативного соответствия

- Относительно высокая стоимость современных хирургических клипсов, особенно абсорбируемых и полимерных вариантов, может ограничить принятие среди поставщиков медицинских услуг, чувствительных к цене.

- Например, премиальные клиповые системы от Medtronic и Teleflex часто стоят дороже, чем обычные зажимы из нержавеющей стали, что влияет на решения о закупках в развивающихся регионах.

- Нормативные утверждения и строгие требования к соответствию для хирургических устройств могут задержать запуск продукта и ограничить выход на рынок для новых производителей.

- Больницы и клиники требуют обширной проверки и сертификации материалов и конструкций клипов, добавляя время и расходы к процессам принятия.

- В то время как достижения в технологии хирургических клипов продолжаются, преодоление барьеров затрат и соответствия за счет инноваций, обучения и локализованного производства будет иметь важное значение для устойчивого расширения рынка.

- Ограниченная осведомленность о передовых типах клипов в небольших медицинских учреждениях может замедлить их внедрение, особенно в странах с развивающейся экономикой.

- Перебои в цепочке поставок или нехватка сырья, особенно для полимерных и биоабсорбируемых зажимов, могут препятствовать постоянной доступности и влиять на рост рынка.

- Вариабельность политики возмещения в разных странах может повлиять на принятие премиальных хирургических клипов в системах здравоохранения, чувствительных к затратам.

- Конкуренция со стороны альтернативных технологий закрытия ран, таких как швы и степлеры, может сдерживать рост определенных сегментов зажима.

Хирургические затмения рыночный масштаб

Рынок сегментирован на основе материала продукта, типа, типа операции и конечного пользователя.

- По материалам продукта

На основе материала продукта рынок хирургических клипсов сегментирован на титан, тантал и полимер. Сегмент титана доминировал на рынке с самой большой долей выручки в 42,8% в 2025 году, что обусловлено его высокой биосовместимостью, коррозионной стойкостью и прочностью, что делает его пригодным для широкого спектра хирургических процедур. Титановые зажимы широко применяются как в открытых, так и в минимально инвазивных операциях из-за их доказанной надежности в поддержании гемостаза. Хирурги предпочитают титан за его простоту обработки и совместимость с методами визуализации, такими как МРТ. Долгосрочное клиническое признание титановых зажимов и их минимальной реакции на ткани способствуют устойчивому спросу в больницах и хирургических центрах по всему миру. Кроме того, титановые зажимы часто доступны в различных размерах и предварительно загруженных аппликаторах, повышая процессуальную эффективность. Сегмент выигрывает от сильного внедрения на развитых рынках, таких как Северная Америка и Европа, где существует передовая хирургическая инфраструктура.

Ожидается, что в сегменте полимеров будет наблюдаться самый быстрый рост с 2026 по 2033 год, чему способствует увеличение использования биоабсорбируемых и полимерных зажимов в минимально инвазивных и лапароскопических процедурах. Полимерные клипсы предлагают такие преимущества, как снижение травматизма тканей, снижение риска послеоперационных осложнений и устранение необходимости удаления клипа. Растущая осведомленность хирургов о клинических преимуществах полимерных материалов и растущий спрос на развивающихся рынках способствуют этому росту. Достижения в разработке полимерных зажимов, включая повышенную гибкость и совместимость с автоматизированными зажимными устройствами, также ускоряют внедрение. Расширение предпочтений в отношении безопасных для пациентов и биоразлагаемых растворов в больницах и амбулаторных хирургических центрах также поддерживает рост этого сегмента.

- По типу

Исходя из типа, рынок сегментирован на лигирующие клипы ианевризма клипыСегмент лигирующих зажимов доминировал на рынке в 2025 году, чему способствовало его широкое использование в общих операциях и минимально инвазивных процедурах для надежного лигирования сосудов и гемостаза. Эти клипы являются предпочтительными из-за их простоты применения, сокращения рабочего времени и эффективности контроля кровотечения. Хирурги часто полагаются на лигирование зажимов для лапароскопических и роботизированных процедур, где точность и процедурная эффективность имеют решающее значение. Сегмент выигрывает от сильного внедрения в больницах и амбулаторных хирургических центрах из-за последовательных клинических результатов и доступности в нескольких размерах. Технологические усовершенствования в предварительно загруженных аппликаторах и автоматизированных системах еще больше усиливают спрос. Кроме того, лигирующие зажимы широко признаны за их профиль безопасности и минимальную реакцию ткани, которая поддерживает постоянный рост.

Ожидается, что сегмент аневризмы будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный ростом нейрохирургических процедур и увеличением распространенности цереброваскулярных заболеваний. Аневризмы имеют решающее значение в нейрососудистых операциях для безопасной окклюзии сосудов и предотвращения разрыва. Инновации в дизайне клипов, включая улучшенные материалы и варианты, совместимые с МРТ, расширяют их применение в передовых хирургических центрах. Рост сегмента также поддерживается растущими инвестициями в нейрохирургическую инфраструктуру на развивающихся рынках. Повышение осведомленности о минимально инвазивных нейрососудистых вмешательствах среди хирургов также стимулирует спрос.

- По типу хирургии

На основе типа хирургии рынок сегментирован на автоматизированные хирургические клипы и ручные хирургические клипы. Сегмент скрепок для ручной хирургии доминировал на рынке в 2025 году, в первую очередь из-за широкого распространения традиционных хирургических процедур и их экономической эффективности по сравнению с автоматизированными системами. Ручные зажимы просты в использовании, требуют минимального оборудования и очень надежны для открытых и лапароскопических операций. Хирурги предпочитают ручные зажимы для процедур, где необходим точный контроль над размещением зажима. Доминирование сегмента дополнительно усиливается обширным клиническим знакомством и доступностью в различных размерах и аппликаторах. Ручные клипы широко используются в больницах и клиниках по всему миру, поддерживая устойчивый доход рынка.

Ожидается, что сегмент автоматизированных хирургических клипов станет свидетелем самого быстрого роста в течение прогнозируемого периода, обусловленного растущим внедрением роботизированных и минимально инвазивных операций. Автоматизированные клип-аппликаторы повышают процедурную эффективность, уменьшают усталость хирурга и улучшают точность в крупных хирургических центрах. Интеграция с лапароскопическими и роботизированными платформами позволяет точно развертывать клипы в сложных хирургических сценариях. Растущий спрос на технологически продвинутые хирургические решения и инвестиции в интеллектуальные хирургические инструменты способствуют росту этого сегмента. Кроме того, автоматизация уменьшает процедурные ошибки и улучшает результаты лечения пациентов, поощряя больницы и амбулаторные хирургические центры внедрять автоматизированные системы зажимов.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, клиники и больницы.Центры амбулаторной хирургииСегмент больниц доминировал на рынке в 2025 году, чему способствовали высокие хирургические объемы, развитая инфраструктура и сильная покупательная способность. Больницы требуют надежных и разнообразных хирургических клип-решений для обслуживания различных процедур, включая открытые, лапароскопические и роботизированные операции. Сегмент выигрывает от постоянных инвестиций в современные хирургические технологии и предварительно загруженные аппликаторы, повышая процессуальную эффективность. Больницы также предпочитают премиальные клиповые решения, такие как биоабсорбируемые или полимерные клипсы, для улучшения результатов лечения пациентов. Широкое использование хирургических клипов в процедурах с высокой сложностью еще больше усиливает доминирование доходов.

Ожидается, что сегмент центров амбулаторной хирургии будет наблюдать самый быстрый рост в течение прогнозируемого периода, чему способствует растущее число амбулаторных операций и минимально инвазивных процедур. Амбулаторные центры все чаще принимают эффективные и безопасные решения для сокращения времени работы и улучшения пропускной способности пациента. Растущее предпочтение быстрой рекуперации и экономически эффективных процедур стимулирует использование современных технологий скрепки, включая полимерные и автоматизированные скрепки. Расширение доступа к здравоохранению на развивающихся рынках и увеличение инвестиций в хирургическую инфраструктуру еще больше ускоряют рост. Кроме того, простота использования и снижение требований к обучению для передовых систем клипов поддерживают принятие в амбулаторных условиях.

Хирургические затмения Региональный анализ рынка

- Северная Америка доминировала на рынке хирургических клипсов с самой большой долей дохода в 38,9% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ведущих производителей медицинских устройств, причем США стали свидетелями значительного внедрения в больницах и амбулаторных хирургических центрах благодаря инновациям в технологиях абсорбируемых и многоразовых клипов.

- Больницы и хирургические центры в регионе отдают приоритет надежным и эффективным хирургическим клип-решениям для улучшения процедурных результатов и сокращения времени операции, что приводит к широкому использованию как титановых, так и полимерных клипсов.

- Это доминирование также поддерживается высокими расходами на здравоохранение, ранним внедрением передовых хирургических технологий и сильным присутствием ключевых игроков рынка, таких как Medtronic, Teleflex и Johnson & Johnson, обеспечивая доступность инновационных систем клипов для различных хирургических процедур.

Хирургические затмения США Market Insight

Рынок хирургических клипов в США занял самую большую долю дохода в 36% в 2025 году в Северной Америке, чему способствовали высокие объемы хирургических операций и развитая инфраструктура здравоохранения. Больницы и амбулаторные хирургические центры все чаще предпочитают надежные и эффективные клип-решения, включая титановые и полимерные клипсы, для минимально инвазивных и роботизированных процедур. Спрос также подпитывается растущим внедрением лапароскопических операций и растущим вниманием к сокращению рабочего времени и улучшению результатов лечения пациентов. Технологические инновации от таких ключевых игроков, как Medtronic, Teleflex и Johnson & Johnson, также ускоряют рост рынка. Кроме того, сильное страховое покрытие и высокие расходы на здравоохранение поддерживают широкое внедрение передовых хирургических клип-систем.

Европа Хирургические Клипы Проницательность рынка

Прогнозируется, что рынок хирургических клипов в Европе будет расширяться при значительном CAGR в течение прогнозируемого периода, в основном за счет роста числа хирургических процедур и строгих правил здравоохранения. Повышение осведомленности о минимально инвазивных и лапароскопических операциях способствует внедрению передовых клиповых решений. Европейские поставщики медицинских услуг также отдают приоритет безопасности пациентов и процедурной эффективности, что приводит к повышению спроса на полимерные и биоабсорбируемые клипсы. В регионе наблюдается значительный рост в больницах, клиниках и амбулаторных хирургических центрах, причем хирургические клипы интегрируются как в новые хирургические наборы, так и в модернизацию существующих учреждений. Кроме того, инвестиции в современные хирургические технологии и предварительно загруженные аппликаторы клипов стимулируют рост рынка.

U.K. Surgical Clips Market Insight (недоступная ссылка)

Ожидается, что рынок хирургических клипов в Великобритании в течение прогнозируемого периода будет расти с заметным CAGR, что обусловлено увеличением объемов операций и спросом на передовые хирургические инструменты. Больницы и клиники используют лигирующие и аневризмы для повышения эффективности, точности и безопасности пациентов. Рынок поддерживается присутствием ключевых производителей и растущей осведомленностью о преимуществах биоабсорбируемых и полимерных скрепок среди хирургов. Рост амбулаторных хирургических процедур и минимально инвазивных операций также способствуют принятию клипа. Кроме того, ожидается, что правительственные инициативы по модернизации инфраструктуры здравоохранения и продвижению технологических инноваций в хирургии будут стимулировать расширение рынка.

Немецкая хирургия затмевает рынок

Ожидается, что в течение прогнозируемого периода рынок хирургических клипов в Германии будет расширяться на значительном CAGR, чему способствует широкое внедрение минимально инвазивных и роботизированных операций. Больницы и хирургические центры отдают приоритет технологически продвинутым клип-решениям, включая титановые и полимерные клипсы, для улучшения процедурных результатов. Сильная инфраструктура здравоохранения Германии, акцент на инновации и внимание на безопасности пациентов способствуют внедрению хирургических специальностей. Интеграция клиповых систем с лапароскопическими и роботизированными платформами растет в современных больницах. Кроме того, немецкие медицинские работники отдают предпочтение клипам с доказанной клинической эффективностью, поддерживая устойчивый спрос.

Азиатско-тихоокеанское хирургическое затмение рынка

Рынок хирургических клипов в Азиатско-Тихоокеанском регионе будет расти на самом быстром CAGR в 23% в течение прогнозируемого периода с 2026 по 2033 год, что обусловлено ростом объемов хирургических операций, увеличением инвестиций в инфраструктуру здравоохранения и быстрым внедрением минимально инвазивных процедур. В таких странах, как Китай, Япония и Индия, растет спрос на полимерные и биоабсорбируемые скрепки из-за их эффективности, безопасности и простоты использования. Расширение сети больниц, повышение осведомленности о передовых хирургических технологиях и правительственные инициативы по улучшению хирургической помощи ускоряют освоение рынка. Кроме того, регион становится производственным центром для хирургических клипсов, улучшая доступность и доступность для больниц и клиник.

Японская хирургия пролила свет на рынок

Японский рынок хирургических клипсов набирает обороты благодаря высокому уровню внедрения минимально инвазивных и роботизированных операций. Больницы и амбулаторные центры отдают приоритет точности и процедурной эффективности, что приводит к увеличению спроса на титановые, полимерные и автоматизированные системы зажима. Интеграция с передовыми хирургическими инструментами и интраоперационной визуализацией способствует дальнейшему внедрению. Старение населения и растущее внимание к безопасности пациентов также поощряют использование эффективных и надежных хирургических клипов. Кроме того, инновации местных и международных производителей повышают доступность и клиническое признание продукции на японском рынке.

Индия Хирургические Клипы Market Insight

На индийский рынок хирургических клипсов в 2025 году пришлась самая большая доля доходов рынка в Азиатско-Тихоокеанском регионе, что объясняется ростом объемов хирургических операций, увеличением числа больниц и амбулаторных центров и ростом осведомленности о минимально инвазивных процедурах. Расширение среднего класса и улучшение инфраструктуры здравоохранения стимулируют спрос на передовые хирургические клиповые решения, включая полимерные и биоабсорбируемые клипы. Правительственные инициативы по модернизации здравоохранения и внедрению современных хирургических технологий способствуют дальнейшему росту рынка. Доступные цены в сочетании с сильным внутренним производством и международным присутствием поставщиков делают хирургические клипы все более доступными в городских и полугородских медицинских учреждениях.

Хирургические затмения рыночная доля

Индустрия Surgical Clips в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Компания Teleflex Incorporated(США)

- Медтроник(США)

- Johnson & Johnson Services, Inc.(США)

- Aesculap, Inc. (США)

- B. Braun SE(Германия)

- Karl Storz SE & Co. KG (Германия)

- Страйкер (США)

- Бостонская научная корпорация (США)

- CONMED Corporation (США)

- Smith & Nephew (Великобритания)

- Scanlan International, Inc. (США)

- Applied Medical Resources Corporation (США)

- Richard Wolf GmbH (Германия)

- KLS Martin Group (Германия)

- Sklar Surgical Instruments (США)

- Genicon, Inc. (США)

- Хирургическая микролиния (США)

- Integra LifeSciences Corporation (США)

- Хирургические таблетки (США)

Каковы последние события на мировом рынке хирургических клипов

- В октябре 2025 года Medtronic получила одобрение CE Mark на свою систему исключения придатка левого предсердия PenditureTM (LAA), хирургически имплантированный клип, используемый для закрытия придатка левого предсердия сердца во время сердечной хирургии, что позволило компании запустить продукт на коммерческой основе в Европе после того, как он превзошел 10 000 единиц, проданных по всему миру, и предложил хирургам возможность повторной установки клипа для процедур снижения риска инсульта.

- В августе 2025 года компания Cook Medical выпустила Уведомление о безопасности на местах для своего эндоскопического устройства для обрезки Instinct Plus, предупреждающее клиницистов о потенциальной неисправности, при которой корпус клипса может отсоединяться и не открываться должным образом во время развертывания, что побуждает к инструкциям по снижению риска для поставщиков и подчеркивает постоянный мониторинг безопасности для хирургических инструментов для обрезки в эндоскопических процедурах.

- В марте 2025 года Olympus запустил Retentia HemoClip, новый одноразовый клип гемостаза, предназначенный для обеспечения 360° вращения и интуитивного одноэтапного развертывания для желудочно-кишечных процедур, таких как эндоскопическая резекция слизистой оболочки. Это введение продукта направлено на улучшение контроля размещения клипов и результатов гемостаза для специалистов GI.

- В феврале 2025 года Альянс микрокомпаний Synovis (Synovis MCA) объявил о глобальных правах на распространение микроклипа GEMTM SuperFineTM MicroClip, самого маленького титанового клипса, предназначенного для микрохирургического гемостаза, повышения точности и сцепления при пластических, реконструктивных и ручных операциях.

- В августе 2023 года Medtronic завершила приобретение PenditureTM Left Atrial Appendage Exclusion System, инновационного имплантируемого клипа, который можно вернуть и переместить во время кардиохирургии, расширяя портфель кардиохирургических клипов Medtronic и контроль для хирургов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.