Global Surgical Imaging Arms Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.56 Billion

USD

7.75 Billion

2025

2033

USD

5.56 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 5.56 Billion | |

| USD 7.75 Billion | |

| % | |

|

Глобальный рынок хирургических диагностических манипуляторов: сегментация по технологиям (рентгеновские С-образные манипуляторы с усилителем изображения и С-образные манипуляторы с плоскопанельным детектором), областям применения (ортопедия и травматология, нейрохирургия, сердечно-сосудистая хирургия, гастроинтестинальная хирургия и другие области применения), конечным пользователям (больницы и амбулаторные хирургические центры, а также академические научно-исследовательские институты), методам исследования (МРТ, рентгенография, компьютерная томография, оптическая визуализация, ядерная визуализация и ультразвуковая диагностика) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка хирургической визуализации

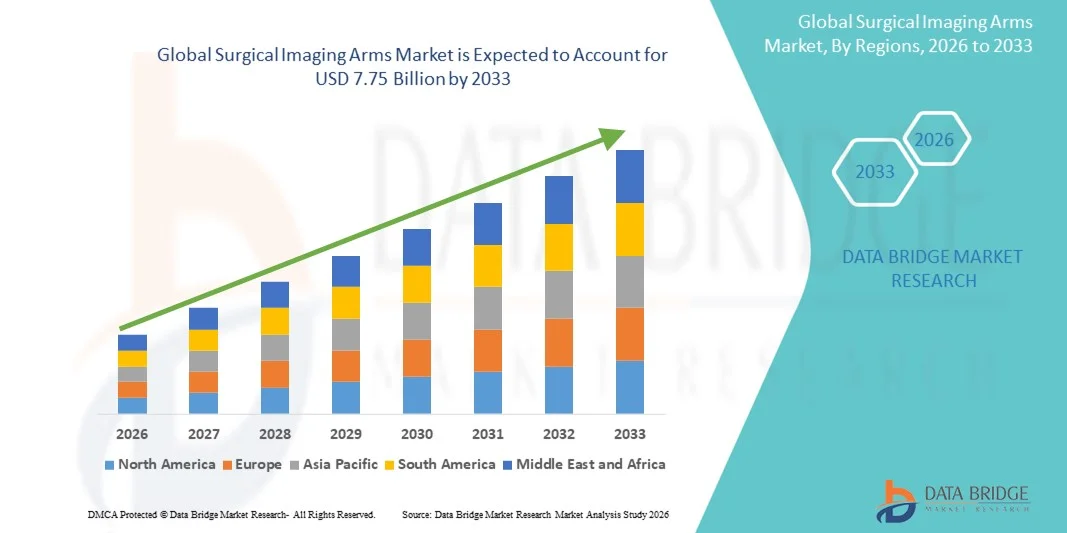

- Объем мирового рынка хирургических диагностических устройств в 2025 году оценивался в 5,56 млрд долларов США и, как ожидается, достигнет 7,75 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,25% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением малоинвазивных и хирургических процедур под контролем изображений, а также достижениями в области высокоточных технологий визуализации, которые повышают точность хирургических вмешательств и улучшают результаты лечения пациентов.

- Кроме того, растущий спрос со стороны больниц, специализированных клиник и амбулаторных хирургических центров на эффективные решения для визуализации в режиме реального времени делает хирургические манипуляторы незаменимыми инструментами в современных операционных. Эти факторы в совокупности ускоряют внедрение хирургических манипуляторов, тем самым значительно способствуя расширению рынка.

Анализ рынка хирургических устройств визуализации

- Хирургические манипуляторы для визуализации, обеспечивающие точное позиционирование и маневренность устройств визуализации в операционных, становятся все более важными компонентами современных хирургических процедур как в больницах, так и в специализированных клиниках благодаря повышенной точности, возможности визуализации в режиме реального времени и бесшовной интеграции с передовыми хирургическими технологиями.

- Растущий спрос на системы визуализации для хирургических операций в первую очередь обусловлен расширением применения малоинвазивных хирургических вмешательств , растущим предпочтением процедур под контролем изображений, а также необходимостью повышения точности хирургических операций и безопасности пациентов.

- Северная Америка доминировала на рынке хирургических диагностических устройств, занимая наибольшую долю выручки в 40,5% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и высокой концентрации ключевых игроков отрасли. В США наблюдается значительное внедрение этих устройств в ортопедические, сердечно-сосудистые и нейрохирургические процедуры, чему способствуют инновации ведущих производителей медицинского оборудования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических диагностических устройств в течение прогнозируемого периода благодаря увеличению инвестиций в инфраструктуру здравоохранения, расширению больниц и росту спроса на малоинвазивные хирургические вмешательства.

- Сегмент рентгеновских аппаратов с усилителем изображения (С-образных дуг) доминировал на рынке хирургических диагностических аппаратов, занимая 47,6% рынка в 2025 году, благодаря широкому применению в ортопедической и травматологической хирургии, экономической эффективности и совместимости с различными методами визуализации.

Обзор отчета и сегментация рынка хирургической визуализации

|

Атрибуты |

Ключевые рыночные тенденции в сегменте хирургической визуализации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических манипуляторов для визуализации

Растущее внедрение методов визуализации с использованием искусственного интеллекта и хирургического наведения в режиме реального времени.

- Значительной и быстро развивающейся тенденцией на мировом рынке хирургических систем визуализации является интеграция искусственного интеллекта (ИИ) в системы визуализации, что позволяет повысить четкость изображений, обеспечить автоматическое распознавание анатомических структур и хирургическое сопровождение в режиме реального времени.

- Например, некоторые системы Siemens Cios Spin используют алгоритмы реконструкции на основе искусственного интеллекта для получения более четких интраоперационных изображений при минимизации радиационного облучения.

- Интеграция ИИ в хирургические манипуляторы для визуализации позволяет реализовать такие функции, как прогнозирование траектории хирургического вмешательства, автоматическое позиционирование устройств визуализации и обратную связь в режиме реального времени во время процедур. Например, технология O-arm от Medtronic использует ИИ для оптимизации углов визуализации и мгновенной 3D-визуализации при ортопедических и спинальных операциях.

- Бесшовная интеграция хирургических манипуляторов для визуализации с системами управления операционной и другими цифровыми хирургическими инструментами обеспечивает централизованное управление визуализацией, навигацией и роботизированными устройствами, повышая эффективность хирургических операций.

- Тенденция к созданию более интеллектуальных, автоматизированных и взаимосвязанных систем визуализации коренным образом меняет представления о точности интраоперационных процедур. Вследствие этого такие компании, как Ziehm Imaging, разрабатывают манипуляторы для визуализации с поддержкой искусственного интеллекта, обладающие такими функциями, как автоматическое позиционирование устройства и совместимость с программным обеспечением для хирургической навигации.

- В больницах и специализированных клиниках быстро растет спрос на хирургические диагностические системы с расширенными возможностями искусственного интеллекта, поскольку медицинские работники все чаще отдают приоритет точности, эффективности и снижению рисков, связанных с процедурами.

- Набирает обороты интеграция с системами телемедицины и дистанционной хирургической поддержки, что позволяет получать экспертные консультации и проводить интраоперационные обследования удаленно, расширяя возможности специализированных хирургических процедур.

Динамика рынка хирургической визуализации

Водитель

Растущий спрос обусловлен развитием малоинвазивных и хирургических вмешательств под контролем визуализации.

- Растущая распространенность малоинвазивных процедур в сочетании с необходимостью высокоточной визуализации является важным фактором внедрения методов хирургической визуализации.

- Например, в марте 2025 года компания Canon Medical Systems объявила об обновлении своей мобильной платформы рентгеновского аппарата с С-образным штативом, ориентированном на улучшение качества изображения при ортопедических и сердечно-сосудистых процедурах. Ожидается, что подобные инновации от ведущих компаний ускорят рост рынка в течение прогнозируемого периода.

- В условиях, когда больницы и хирургические центры стремятся улучшить результаты лечения пациентов и сократить время операций, системы хирургической визуализации обеспечивают повышенную точность изображений, трехмерную визуализацию и руководство по проведению процедур в режиме реального времени, предлагая убедительную альтернативу традиционным системам визуализации.

- Кроме того, растущая популярность многомодальной визуализации и ее интеграция с хирургическими навигационными системами делают хирургические манипуляторы с визуализацией незаменимыми инструментами в современных операционных, обеспечивая точные и эффективные рабочие процессы.

- Возможность проведения сложных хирургических операций с меньшим радиационным облучением, улучшенной эргономикой и оптимизированной интраоперационной визуализацией является ключевым фактором, способствующим внедрению систем хирургической визуализации в больницах и амбулаторных хирургических центрах.

- Увеличение инвестиций в инфраструктуру здравоохранения, особенно на развивающихся рынках, стимулирует расширение хирургических отделений, оснащенных современными системами визуализации.

- Растущее сотрудничество между производителями медицинского оборудования и медицинскими учреждениями в разработке индивидуальных решений для визуализации в конкретных хирургических специальностях способствует дальнейшему внедрению этих решений на рынке.

Сдержанность/Вызов

Высокая стоимость и сложность соблюдения нормативных требований

- Относительно высокие первоначальные инвестиции, необходимые для создания аппаратов для хирургической визуализации, в сочетании с текущими затратами на техническое обслуживание, представляют собой серьезную проблему для проникновения на рынок, особенно в развивающихся регионах или небольших медицинских учреждениях.

- Например, сообщения о высоких затратах на приобретение рентгеновских аппаратов Ziehm и Philips заставили некоторые больницы с осторожностью относиться к модернизации или расширению инфраструктуры визуализации.

- Для более широкого внедрения крайне важно преодолеть эти ценовые барьеры с помощью лизинговых моделей, гибких вариантов финансирования и комплексных пакетов услуг. Кроме того, подразделения, занимающиеся хирургической визуализацией, должны соответствовать строгим нормативным стандартам для медицинских устройств, включая сертификацию безопасности, радиационной безопасности и эксплуатационных характеристик.

- Например, несоответствие требованиям FDA, CE или ISO может задерживать запуск и внедрение продукции на ключевых рынках, что усложняет работу производителей.

- Преодоление этих проблем с помощью экономически эффективных решений, надежных стратегий обеспечения соответствия нормативным требованиям и целенаправленного обучения персонала больниц будет иметь решающее значение для устойчивого роста рынка оборудования для хирургической визуализации.

- Ограниченное количество квалифицированных специалистов для работы с современными системами визуализации в некоторых регионах препятствует их оптимальному использованию и внедрению, создавая барьер для больниц, не имеющих подготовленного персонала.

- Стремительный технологический прогресс может быстро привести к устареванию существующих систем, что вызывает у медицинских учреждений нежелание инвестировать в дорогостоящее оборудование без очевидной долгосрочной окупаемости.

Обзор рынка хирургической визуализации

Рынок сегментирован по технологиям, областям применения, конечным пользователям и способам использования.

- С помощью технологий

В зависимости от технологии рынок сегментируется на рентгеновские аппараты с усилителем изображения (C-Arms) и рентгеновские аппараты с плоскопанельным детектором (C-Arms). Сегмент рентгеновских аппаратов с усилителем изображения (C-Arms) доминировал на рынке с наибольшей долей выручки в 47,6% в 2025 году благодаря их многолетнему применению в ортопедической и травматологической хирургии, экономичности и совместимости с различными методами визуализации. Больницы и хирургические центры часто отдают приоритет рентгеновским аппаратам с усилителем изображения (C-Arms) за их доказанную надежность, возможность получения 2D и 3D изображений в реальном времени и более низкие требования к техническому обслуживанию. Их прочная конструкция позволяет осуществлять универсальное позиционирование во время различных процедур, что делает их подходящими для широкого спектра хирургических применений. Кроме того, многие развивающиеся рынки продолжают полагаться на рентгеновские аппараты с усилителем изображения (C-Arms) из-за более низких затрат на их приобретение по сравнению с системами с плоскопанельным детектором. Сегмент также выигрывает от широкой доступности сетей обслуживания и поддержки, обеспечивая стабильную работу в медицинских учреждениях.

Ожидается, что сегмент рентгеновских аппаратов с плоскопанельными детекторами (C-Arms) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют достижения в области высокоразрешающей визуализации, цифровых плоскопанельных детекторов и интеграция с технологиями визуализации с использованием искусственного интеллекта. Эти системы обеспечивают превосходное качество изображения, снижение радиационного облучения и улучшенную интраоперационную визуализацию, что делает их все более предпочтительными при сложных нейрохирургических, сердечно-сосудистых и малоинвазивных операциях. Больницы, внедряющие передовые хирургические процессы, стимулируют спрос на рентгеновские аппараты с плоскопанельными детекторами, поскольку эти устройства позволяют получать точные изображения и повышают безопасность пациентов. Возможность интеграции с 3D-навигационными системами и роботизированными хирургическими операциями еще больше повышает их привлекательность. Растущая осведомленность хирургов о преимуществах визуализации также ускоряет внедрение. Кроме того, государственные инициативы по модернизации инфраструктуры здравоохранения в развивающихся регионах поддерживают расширение этого сегмента.

- По заявлению

В зависимости от области применения рынок сегментируется на ортопедическую и травматологическую хирургию, нейрохирургию, сердечно-сосудистую хирургию, гастроинтестинальную хирургию и другие области применения. Сегмент ортопедической и травматологической хирургии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря высокой частоте травм и необходимости точной визуализации во время лечения переломов, эндопротезирования суставов и операций на позвоночнике. Больницы отдают приоритет хирургическим диагностическим манипуляторам в ортопедических процедурах для повышения точности выполнения операций, минимизации времени операции и снижения радиационного облучения как пациентов, так и персонала. Этот сегмент также выигрывает от широкого спектра вариантов диагностических манипуляторов, совместимых с различными хирургическими условиями, поддерживающих как 2D, так и 3D-визуализацию. Кроме того, ортопедические операции часто являются высокочастотными процедурами, что способствует стабильному спросу. Расширенные возможности позиционирования и маневренности диагностических манипуляторов еще больше способствуют их внедрению.

Ожидается, что сегмент нейрохирургии продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением распространенности неврологических расстройств, ростом спроса на малоинвазивные процедуры и острой необходимостью в высокоразрешающей интраоперационной визуализации. Хирурги все чаще используют передовые системы визуализации для точной навигации при операциях на головном и спинном мозге, улучшая результаты лечения пациентов и снижая риск осложнений. Интеграция с программным обеспечением для визуализации и хирургической навигации на основе искусственного интеллекта повышает точность хирургических вмешательств. Технологические достижения, такие как трехмерная визуализация в реальном времени, дополнительно поддерживают сложные нейрохирургические вмешательства. Больницы и специализированные центры расширяют возможности нейрохирургии, что увеличивает спрос на системы визуализации. Растущая распространенность неврологических расстройств во всем мире также способствует росту этого сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и амбулаторные хирургические центры, а также академические научно-исследовательские институты. Сегмент больниц и амбулаторных хирургических центров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что объясняется большим объемом хирургических операций, проводимых в этих учреждениях, и их потребностью в решениях для визуализации в режиме реального времени. Больницы уделяют особое внимание эффективности, безопасности пациентов и многопрофильному применению, что делает хирургические системы визуализации критически важными инвестициями. Широкое внедрение в ортопедической, сердечно-сосудистой и травматологической хирургии еще больше укрепляет доминирование этого сегмента. Кроме того, амбулаторные хирургические центры все чаще предпочитают портативные системы С-образных дуг из-за их гибкости и экономичности. Больницы с развитой инфраструктурой также интегрируют системы визуализации с хирургической навигацией и роботизированными системами.

Ожидается, что сегмент академических научно-исследовательских институтов продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению инвестиций в хирургические исследования, обучение и инновации. Эти институты все чаще используют передовые системы визуализации для проведения экспериментальных процедур, обучения на основе моделирования и клинических испытаний, поддерживая разработку хирургических методов и технологий следующего поколения. Научно-исследовательские институты сосредоточены на интеграции многомодальной визуализации, предоставляя ценные данные для улучшения результатов хирургических операций. Сотрудничество с производителями оборудования помогает адаптировать решения в области визуализации к конкретным исследовательским потребностям. Растущее внимание к обучению в области прецизионной хирургии и клиническим экспериментам стимулирует рост сегмента. Кроме того, государственное финансирование медицинских исследований поддерживает расширение в этом подсегменте.

- По модальности

В зависимости от метода исследования рынок сегментирован на МРТ, рентгенографию, компьютерную томографию, оптическую и ядерную визуализацию, а также ультразвуковую диагностику. Рентгеновский сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому использованию рентгеновских аппаратов в ортопедии, травматологии и сердечно-сосудистой хирургии. Рентгеновские С-образные рентгеновские аппараты обеспечивают получение 2D и 3D изображений в реальном времени, доступную цену и совместимость с различными хирургическими приложениями, что делает их предпочтительным выбором в больницах по всему миру. Быстрое получение изображений, простота интеграции с рабочими процессами операционной и высокая производительность при большом объеме операций способствуют их распространению. Наличие широкого спектра моделей, подходящих для различных хирургических задач, также поддерживает доминирование на рынке. Больницы отдают приоритет рентгеновским аппаратам за их доказанную надежность и более низкие эксплуатационные расходы.

Ожидается, что сегмент МРТ продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущий спрос на высокоразрешающую визуализацию мягких тканей, малоинвазивные нейрохирургические операции и передовые диагностические возможности. Хирургические системы визуализации, совместимые с МРТ, набирают популярность, поскольку больницы и специализированные центры сосредотачиваются на процедурах с точным контролем и интеграции с интраоперационными навигационными системами. Растущая осведомленность о преимуществах МРТ для нейрохирургии и сердечно-сосудистых процедур стимулирует внедрение. Технологические усовершенствования, сокращающие время сканирования и повышающие качество изображения, еще больше увеличивают спрос. Рост поддерживается увеличением инвестиций в передовую инфраструктуру визуализации в развивающихся регионах. Научно-исследовательские учреждения также внедряют системы визуализации на основе МРТ для экспериментальных и клинических применений.

Региональный анализ рынка хирургических устройств визуализации

- Северная Америка доминировала на рынке хирургических диагностических устройств, занимая наибольшую долю выручки в 40,5% в 2025 году, что обусловлено наличием развитой инфраструктуры здравоохранения, высокими расходами на здравоохранение и сильной концентрацией ключевых игроков отрасли.

- Больницы и хирургические центры региона отдают приоритет системам хирургической визуализации, поскольку они обеспечивают получение изображений в режиме реального времени, повышают точность процедур, сокращают время операции и снижают риски для пациента.

- Широкое распространение этой технологии дополнительно поддерживается технологически развитым медицинским персоналом, доступностью передовых систем визуализации и ранним внедрением С-образных рентгеновских аппаратов с плоскими детекторами и поддержкой искусственного интеллекта, что делает хирургические рентгеновские аппараты незаменимыми инструментами в операционных залах по всей территории США и Канады.

Анализ рынка хирургических диагностических средств в США

Рынок хирургических рентгеновских аппаратов для визуализации в США занял наибольшую долю выручки в Северной Америке в 2025 году – 82%, чему способствовало быстрое внедрение передовых технологий визуализации и растущая распространенность малоинвазивных и управляемых изображениями хирургических операций. Больницы и амбулаторные хирургические центры все чаще отдают приоритет рентгеновским аппаратам с С-образным штативом и плоскими детекторами, оснащенным искусственным интеллектом, для точной интраоперационной визуализации и улучшения результатов операций. Развитая инфраструктура здравоохранения, доступность квалифицированных хирургов и высокие расходы на здравоохранение дополнительно стимулируют спрос. Кроме того, постоянные инновации ведущих производителей медицинского оборудования и интеграция с хирургическими навигационными системами значительно способствуют расширению рынка. Увеличение числа ортопедических, сердечно-сосудистых и нейрохирургических процедур также способствует внедрению этих технологий по всей стране.

Анализ рынка хирургической визуализации в Европе

Прогнозируется, что европейский рынок хирургических манипуляторов для визуализации будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет растущего спроса на малоинвазивные процедуры и строгих нормативных стандартов, способствующих внедрению передовых решений в области визуализации. Растущая урбанизация, расширение больниц и внедрение высокоточных хирургических технологий способствуют росту рынка. Европейские медицинские учреждения все чаще отдают предпочтение интегрированным манипуляторам для визуализации, которые повышают точность процедур, сокращают время операций и поддерживают многомодальную визуализацию. В таких странах, как Германия, Франция и Италия, наблюдается значительное внедрение таких манипуляторов в ортопедии, кардиологии и нейрохирургии. Инвестиции в модернизацию хирургической инфраструктуры и сотрудничество в области исследований с производителями оборудования также способствуют росту.

Анализ рынка хирургической визуализации в Великобритании

Ожидается, что рынок хирургических манипуляторов для визуализации в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция к проведению операций под контролем изображений и увеличение инвестиций в инфраструктуру здравоохранения. Обеспокоенность по поводу безопасности пациентов, точности процедур и снижения радиационного облучения побуждает больницы и специализированные центры внедрять передовые системы С-образных дуг. Активное внедрение технологий в здравоохранении в Великобритании в сочетании с высококачественной медицинской подготовкой и научно-исследовательскими возможностями, как ожидается, будет и дальше стимулировать рост рынка. Кроме того, государственные инициативы по модернизации операционных и интеграция хирургических манипуляторов для визуализации с роботизированными и навигационными системами дополнительно поддерживают рынок.

Анализ рынка хирургического оборудования для визуализации в Германии

Ожидается, что рынок хирургических диагностических манипуляторов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая осведомленность о малоинвазивных процедурах и внедрение технологически продвинутых систем визуализации. Развитая инфраструктура здравоохранения Германии, акцент на инновациях и строгие стандарты качества способствуют внедрению хирургических диагностических манипуляторов в больницах и специализированных клиниках. Все более распространенной становится интеграция с передовыми системами операционных и многомодальными устройствами визуализации. Высокий спрос в ортопедии, кардиологии и нейрохирургии, в сочетании с государственной поддержкой инициатив в области цифрового здравоохранения, стимулирует рост рынка. Кроме того, сотрудничество между больницами и производителями медицинского оборудования способствует разработке локализованных решений и их внедрению.

Анализ рынка хирургической визуализации в Азиатско-Тихоокеанском регионе

Рынок хирургических систем визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год. Это обусловлено увеличением инвестиций в здравоохранение, быстрым расширением больниц и ростом внедрения малоинвазивных хирургических вмешательств в таких странах, как Китай, Япония и Индия. Правительственные инициативы, направленные на развитие цифрового здравоохранения и современных операционных, ускоряют внедрение этих технологий. Растущее внимание региона к передовым хирургическим процедурам в сочетании с ростом медицинского туризма дополнительно стимулирует спрос. Кроме того, производственные центры в Азиатско-Тихоокеанском регионе обеспечивают экономически эффективный доступ к высококачественным системам хирургической визуализации. Увеличение числа ортопедических, нейрохирургических и сердечно-сосудистых операций способствует быстрому росту рынка в регионе.

Анализ рынка хирургической визуализации в Японии

Рынок хирургических диагностических манипуляторов в Японии набирает обороты благодаря развитой инфраструктуре здравоохранения страны, широкому внедрению малоинвазивных хирургических вмешательств и спросу на высокоточную визуализацию. Японские больницы отдают приоритет С-образным рентгеновским аппаратам с поддержкой искусственного интеллекта и плоскими детекторами для повышения интраоперационной визуализации и точности процедур. Интеграция хирургических диагностических манипуляторов с навигационными системами, роботизированной хирургией и другими цифровыми инструментами способствует росту рынка. Кроме того, старение населения стимулирует спрос на процедуры, требующие улучшенного визуального контроля. Государственные инициативы по поддержке модернизации медицинских технологий и постоянные инновации со стороны местных и международных производителей также способствуют расширению рынка.

Анализ рынка хирургического оборудования для визуализации в Индии

В 2025 году рынок хирургических диагностических систем в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым расширением больниц, увеличением объемов хирургических операций и широким внедрением передовых технологий визуализации. В Индии наблюдается растущий спрос на ортопедические, сердечно-сосудистые и нейрохирургические процедуры, что стимулирует потребность в точных решениях для интраоперационной визуализации. Ключевыми факторами, способствующими развитию рынка, являются государственные инициативы по модернизации больничной инфраструктуры, рост частных медицинских учреждений и медицинский туризм. Доступность экономически эффективных систем визуализации и растущая осведомленность хирургов также способствуют их внедрению. Кроме того, сотрудничество между больницами и производителями оборудования ускоряет развертывание хирургических диагностических систем по всей стране.

Доля рынка оборудования для хирургической визуализации

В отрасли производства оборудования для хирургической визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- GE HealthCare (США)

- Siemens Healthineers AG (Германия)

- CANON MEDICAL SYSTEMS CORPORATION (Япония)

- Ziehm Imaging GmbH (Германия)

- Конинклийке Philips NV (Нидерланды)

- Hologic, Inc. (США)

- Корпорация Shimadzu (Япония)

- Medtronic (Ирландия)

- Allengers Medical Systems Limited (Индия)

- OrthoScan, Inc. (США)

- Eurocolumbus Srl (Италия)

- Genoray Co., Ltd. (Южная Корея)

- Компания MicroPort Scientific Corporation (Китай)

- B. Braun SE (Германия)

- Zimmer Biomet (США)

- NuVasive, Inc. (США)

- Корпорация CONMED (США)

- Assing SpA (Италия)

- AADCO Medical, Inc. (США)

- BMI Biomedical International srl (Италия)

Какие последние тенденции наблюдаются на мировом рынке хирургических диагностических манипуляторов?

- В октябре 2025 года компания Royal Philips объявила о 5000-й установке мобильной хирургической системы визуализации Zenition с С-образным штативом в региональной больнице Колина в Чешской Республике, что подчеркивает глобальное распространение платформы в более чем 170 странах и сохраняющийся спрос на эффективную интраоперационную визуализацию.

- В ноябре 2024 года компания GE HealthCare объявила о внедрении передовых технологий визуализации для своего мобильного С-образного рентгеновского аппарата OEC 3D, призванных расширить клиническое применение, включая эндоскопическую бронхоскопию с такими функциями, как OEC 3D Lung Suite для улучшенной визуализации дыхательных путей и расширенный интерфейс OEC Open для передачи данных, улучшающий интеграцию рабочих процессов с навигационными и роботизированными системами.

- В сентябре 2023 года компания Philips расширила свою линейку мобильных рентгеновских аппаратов с С-образным штативом, представив Zenition 30 — гибкую систему хирургической визуализации, повышающую эффективность рабочего процесса. Она оснащена усовершенствованным плоским детектором, персонализированными элементами управления и обеспечивает превосходную эффективность дозирования, что призвано повысить автономию хирурга.

- В мае 2023 года компания Philips расширила свою платформу Zenition, представив мобильный рентгеновский аппарат типа C-arm Zenition 10, разработанный для обеспечения высококачественной плоскопанельной визуализации в рамках обычной хирургической практики по более низкой цене, тем самым расширяя доступ к нему для большего числа медицинских учреждений.

- В ноябре 2021 года компания FUJIFILM Healthcare Americas представила мобильную флюороскопическую систему Persona CS — компактное мобильное решение для визуализации с использованием С-образного штатива, предназначенное для обеспечения улучшенного визуального контроля в режиме реального времени во время различных хирургических и диагностических процедур, включая ортопедические операции, лечение боли и неотложную помощь.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.