Global Surgical Lasers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.48 Billion

USD

20.40 Billion

2024

2032

USD

8.48 Billion

USD

20.40 Billion

2024

2032

| 2025 –2032 | |

| USD 8.48 Billion | |

| USD 20.40 Billion | |

| % | |

|

Сегментация мирового рынка хирургических лазеров по типу (твердотельные лазеры, лазеры на углекислом газе (CO2), аргоновые лазеры, диодные лазеры, неодимовые лазеры: лазеры на иттрий-алюминиевом гранате и другие хирургические лазеры), типу процедуры (открытая хирургия, лапароскопическая хирургия и чрескожная хирургия), применению (офтальмология, стоматология, дерматология, урология, гинекология, кардиология, онкология и другие применения), конечному пользователю (больницы, клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка хирургических лазеров

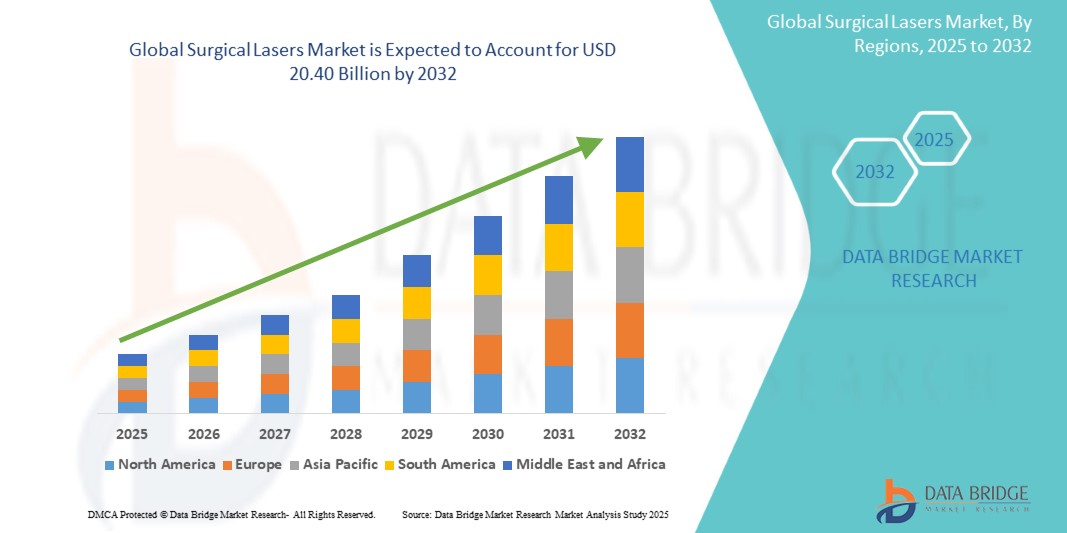

- Объем мирового рынка хирургических лазеров оценивался в 8,48 млрд долларов США в 2024 году и, как ожидается, достигнет 20,40 млрд долларов США к 2032 году при среднегодовом темпе роста 11,60% в течение прогнозируемого периода .

- Этот рост обусловлен такими факторами, как растущая распространенность хронических заболеваний, требующих хирургического вмешательства, и растущий спрос на малоинвазивные процедуры.

Анализ рынка хирургических лазеров

- Хирургические лазеры — это точные инструменты, используемые в широком спектре медицинских процедур, включая офтальмологию, дерматологию, онкологию, урологию и гинекологию, обеспечивающие минимальную инвазивность и сокращенное время восстановления.

- Рост этого рынка обусловлен в первую очередь растущим внедрением малоинвазивных операций и растущей распространенностью хронических заболеваний, таких как рак и сердечно-сосудистые заболевания.

- Ожидается, что Северная Америка будет доминировать на рынке хирургических лазеров с долей рынка 42,5% благодаря развитой инфраструктуре здравоохранения в регионе, высокому спросу на малоинвазивные хирургические процедуры и сильному присутствию ведущих производителей медицинского оборудования.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических лазеров с долей рынка 22,5% в течение прогнозируемого периода из-за быстрого расширения инфраструктуры здравоохранения, повышения осведомленности о передовых хирургических процедурах и увеличения объемов хирургических операций по всему региону.

- Ожидается, что сегмент твердотельных лазеров будет доминировать на рынке с долей рынка 39,9% благодаря своей высокой точности, надежности и универсальности в различных хирургических применениях.

Область применения отчета и сегментация рынка хирургических лазеров

|

Атрибуты |

Ключевые данные о рынке хирургических лазеров |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических лазеров

«Быстрое развитие лазерных технологий»

- Ключевой тенденцией, определяющей мировой рынок хирургических лазеров, является стремительное развитие лазерных технологий, направленных на повышение точности хирургических операций и минимизацию повреждения тканей.

- Разрабатываются лазеры нового поколения с улучшенной специфичностью длины волны и контролем энергии, что позволяет хирургам выполнять высокоточные процедуры с сокращенным временем восстановления и меньшим количеством осложнений.

- Например, диодные и CO₂-лазеры все чаще используются в дерматологии и онкологии благодаря своей способности точно удалять ткани, сохраняя окружающие структуры, что делает их идеальными как для эстетического, так и для терапевтического применения, полезными для витреоретинальных операций и малоинвазивных процедур при глаукоме.

- Эти инновации значительно стимулируют внедрение хирургических лазеров в различных областях медицины, стимулируя спрос на более безопасные и эффективные малоинвазивные хирургические решения во всем мире.

Динамика рынка хирургических лазеров

Водитель

«Растущий спрос на малоинвазивные процедуры в различных медицинских специальностях»

- Растущая популярность минимально инвазивных процедур в различных областях медицины, включая офтальмологию, дерматологию, урологию и онкологию, является основным фактором развития мирового рынка хирургических лазеров.

- Минимально инвазивные операции предлагают такие преимущества, как сокращение времени восстановления пациента, снижение риска инфекции и минимальное образование рубцов, что делает их все более популярными как среди хирургов, так и среди пациентов. Поскольку хирургические лазеры играют центральную роль в этих процедурах, спрос на передовые лазерные системы продолжает расти

- В частности, широкое распространение получает лазерное лечение таких заболеваний, как рак, камни в почках и шлифовка кожи.

Например,

- В 2020 году мировой рынок малоинвазивных хирургических процедур оценивался примерно в 25,9 млрд долларов США и, как ожидается, существенно вырастет, что приведет к дальнейшему росту спроса на хирургические лазерные технологии для поддержки этих процедур.

- Ожидается, что эта тенденция к проведению минимально инвазивных операций будет продолжать расти, что еще больше увеличит спрос на хирургические лазеры в различных медицинских дисциплинах.

Возможность

«Интеграция ИИ и машинного обучения для повышения точности хирургических процедур»

- Интеграция искусственного интеллекта и машинного обучения в хирургические лазерные системы создает новые возможности для повышения точности, снижения человеческого фактора и улучшения результатов хирургических вмешательств в различных медицинских специальностях.

- Алгоритмы ИИ могут анализировать данные лазерного лечения в реальном времени, предоставляя хирургам расширенные сведения и автоматизированные корректировки во время процедур. Это помогает оптимизировать параметры лазера и корректировать протоколы лечения в соответствии с индивидуальными потребностями пациента, обеспечивая более эффективное и персонализированное лечение

- ИИ также может помочь в прогнозировании осложнений и корректировке настроек лазера в режиме реального времени, сводя к минимуму повреждение тканей и увеличивая показатели успешности лечения.

Например,

- В 2024 году в дерматологии были внедрены хирургические лазеры на базе искусственного интеллекта для более точной оценки поражений кожи, что позволяет проводить раннее обнаружение и точную абляцию. Эти системы могут обрабатывать изображения высокой четкости в режиме реального времени, гарантируя, что лечение будет адаптировано к конкретному состоянию пациента

- Внедрение искусственного интеллекта в хирургические лазеры может произвести революцию на рынке, улучшив результаты лечения пациентов, сократив время восстановления и повысив общую эффективность хирургических процедур.

Сдержанность/Вызов

«Высокие затраты на оборудование препятствуют росту рынка и его доступности»

- Высокая стоимость хирургических лазерных систем остается существенным препятствием для их более широкого внедрения на рынке, особенно в развивающихся регионах и небольших медицинских учреждениях с ограниченным бюджетом.

- Эти передовые лазерные системы, стоимость которых может варьироваться от десятков тысяч до нескольких сотен тысяч долларов, создают финансовые проблемы для больниц, клиник и амбулаторных центров, желающих инвестировать в передовые технологии.

- Небольшие поставщики медицинских услуг часто испытывают трудности с обоснованием значительных капиталовложений в хирургические лазеры, что может задержать или помешать им модернизировать оборудование или внедрить новые технологии в свою практику.

Например,

- В феврале 2024 года районная больница в сельской местности Махараштры, Индия, отложила закупку диодной лазерной системы, используемой для урологических процедур, из-за ограничений финансирования. В результате учреждение продолжило полагаться на традиционные хирургические методы, что повлияло как на качество лечения, так и на план больницы по внедрению минимально инвазивных технологий.

- Следовательно, это финансовое ограничение может также привести к неравенству в доступе к здравоохранению и его качестве, поскольку только хорошо финансируемые учреждения могут позволить себе интегрировать новейшие хирургические лазерные технологии, что потенциально препятствует росту рынка и доступности.

Масштаб рынка хирургических лазеров

Рынок сегментирован по типу, типу процедуры, области применения и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу процедуры |

|

|

По применению |

|

|

Конечным пользователем |

|

Ожидается, что в 2025 году твердотельные лазеры будут доминировать на рынке с наибольшей долей в сегменте типов.

Ожидается, что сегмент твердотельных лазеров будет доминировать на рынке хирургических лазеров с наибольшей долей в 39,9% в 2025 году благодаря своей высокой точности, надежности и универсальности в различных хирургических применениях. Эти лазеры обеспечивают превосходное качество луча и широко используются в офтальмологии, дерматологии и онкологии. Их способность доставлять контролируемую энергию с минимальным повреждением окружающих тканей делает их идеальными для деликатных процедур. Кроме того, продолжающиеся достижения в технологии твердотельных лазеров продолжают повышать их эффективность и клинические результаты.

Ожидается, что дерматология займет наибольшую долю на рынке приложений в прогнозируемый период.

Ожидается, что в 2025 году сегмент дерматологии будет доминировать на рынке с наибольшей долей рынка в 32,6% из-за растущего спроса на неинвазивные косметические процедуры, такие как шлифовка кожи, удаление волос и уменьшение рубцов. Растущая популярность эстетических процедур, обусловленная повышением осведомленности потребителей и располагаемых доходов, подпитывает этот рост. Достижения в области лазерных технологий повысили безопасность, точность и время восстановления, что сделало их более привлекательными как для пациентов, так и для врачей

Региональный анализ рынка хирургических лазеров

«Северная Америка занимает самую большую долю на рынке хирургических лазеров»

- Северная Америка доминирует на рынке хирургических лазеров с долей рынка, оцениваемой в 42,5%, что обусловлено развитой инфраструктурой здравоохранения региона, высоким спросом на малоинвазивные хирургические процедуры и сильным присутствием ведущих производителей медицинского оборудования.

- Доля США на рынке составляет 68,3% из-за возросшего спроса на хирургические лазеры в различных областях, таких как офтальмология, дерматология и онкология.

- Наличие устоявшейся политики возмещения расходов, растущее старение населения и высокие показатели внедрения малоинвазивных хирургических методов еще больше укрепляют позиции рынка в Северной Америке.

- Кроме того, быстрый рост числа амбулаторных хирургических центров и растущая популярность лазерных методов лечения таких заболеваний, как кожные поражения, рак и заболевания глаз, способствуют расширению рынка по всему региону.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке хирургических лазеров»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка хирургических лазеров с долей рынка в 22,5%, что обусловлено быстрым расширением инфраструктуры здравоохранения, повышением осведомленности о передовых хирургических процедурах и ростом объемов хирургических операций в регионе.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за стареющего населения, роста заболеваемости, требующей хирургического вмешательства, и растущего спроса на лазерные методы лечения.

- Япония остается лидером по внедрению передовых медицинских технологий, включая хирургические лазеры, благодаря своей высокоразвитой системе здравоохранения и высоким показателям высокоточных операций в офтальмологии, дерматологии и онкологии.

- По прогнозам, в Индии будет зарегистрирован самый высокий среднегодовой темп роста в 12,3% на рынке хирургических лазеров, что обусловлено расширением инфраструктуры здравоохранения, увеличением расходов на здравоохранение и ростом распространенности заболеваний, требующих лазерной хирургии.

Доля рынка хирургических лазеров

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Lumenis Be Ltd. (Израиль)

- Cynosure (США)

- Alma Lasers (Израиль)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Корпорация IPG Photonics (США)

- Koninklijke Philips NV (США)

- Корпорация Candela (США)

- biolitec Holding GmbH & Co KG (Австрия)

- Фотона (Словения)

- LUTRONIC (Южная Корея)

- Carl Zeiss AG (Германия)

- Cutera, Inc. (США)

- Bausch Health Companies Inc. (Канада)

- Alcon (Швейцария)

- Johnson & Johnson Services, Inc. (США)

- El.En. SpA (Италия)

- АСКЛЕПИОН (Германия)

- Корпорация Iridex (США)

- Плазменная хирургия (США)

Последние разработки на мировом рынке хирургических лазеров

- В марте 2025 года Alcon, мировой лидер в области офтальмологических фармацевтических препаратов, объявила о соглашении о приобретении Lensar, пионера в области лазерной хирургии катаракты. Это приобретение призвано расширить портфель услуг Alcon по фемтосекундной лазерной хирургии катаракты (FLACS), интегрировав инновационную систему ALLY компании Lensar, которую компания ранее описывала как «революционное» достижение в этой области.

- В июне 2024 года компания Lumenis представила Folix — фракционный лазер, одобренный FDA США и предназначенный для лечения выпадения волос. Этот инновационный лазер стимулирует волосяные фолликулы, способствуя возобновлению роста, при этом минимизируя повреждение тканей, предлагая неинвазивное решение для мужского и женского типа выпадения волос.

- В феврале 2024 года компания Biolase Inc. выпустила Waterlase iPlus Premier Edition — лазерную систему для всех тканей для стоматологических процедур. Эта система оснащена модульным программным обеспечением с настраиваемыми пакетами процедур, улучшенным пользовательским интерфейсом и возможностью подключения по Wi-Fi, что позволит ускорить ее внедрение в стоматологии.

- В январе 2024 года компания DEKA, итальянское дочернее предприятие El.En. Group, запустила четыре новые лазерные платформы под линейкой «PRO». Эти платформы направлены на трансформацию традиционных парадигм дерматологических лазерных технологий, косметической медицины и дерматологической хирургии.

- В марте 2021 года Lumenis и Baring Private Equity Asia объявили сегодня, что они достигли окончательного соглашения о продаже хирургического бизнеса Lumenis компании Boston Scientific за 1,07 млрд долларов США, с учетом корректировок при закрытии сделки. В урологии и ЛОР хирургический бизнес включает лазерные и волоконные технологии для менее инвазивных хирургических процедур

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.