Global Surgical Medical And Hospital Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

48.20 Billion

USD

85.32 Billion

2024

2032

USD

48.20 Billion

USD

85.32 Billion

2024

2032

| 2025 –2032 | |

| USD 48.20 Billion | |

| USD 85.32 Billion | |

| % | |

|

Сегментация мирового рынка хирургических, медицинских и больничных инструментов по видам продукции (шовные материалы и степлеры, ручные устройства и электрические устройства), сфера применения (нейрохирургия, пластическая и реконструктивная хирургия, закрытие ран, акушерство и гинекология, сердечно-сосудистые заболевания, ортопедия и другие), конечный пользователь (больницы, клиники и другие), канал сбыта (прямые продажи и продажи дистрибьюторам) — тенденции отрасли и прогноз до 2032 г.

Размер рынка хирургических, медицинских и больничных инструментов

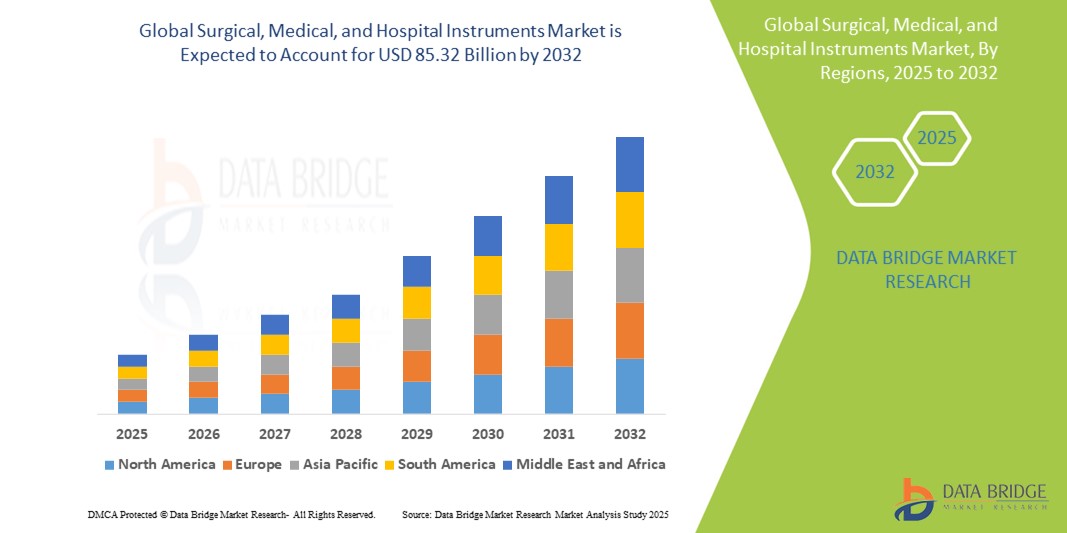

- Объем мирового рынка хирургических, медицинских и больничных инструментов оценивался в 48,20 млрд долларов США в 2024 году и, как ожидается , достигнет 85,32 млрд долларов США к 2032 году при среднегодовом темпе роста 6,80% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний, старение населения и технический прогресс.

Анализ рынка хирургических, медицинских и больничных инструментов

- Хирургические, медицинские и больничные инструменты являются важными инструментами, используемыми в широком спектре медицинских учреждений, от хирургии и диагностики до ухода за пациентами. Эти инструменты имеют решающее значение для обеспечения успеха различных процедур, включая ортопедические операции, сердечно-сосудистые процедуры, нейрохирургию и рутинные медицинские осмотры. Они являются неотъемлемой частью разнообразного спектра процедур, начиная от небольших амбулаторных процедур и заканчивая сложными операциями, требующими высокой точности и специализированных инструментов.

- Спрос на хирургические, медицинские и больничные инструменты в значительной степени обусловлен несколькими факторами, включая растущую глобальную распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, диабет и рак, которые требуют частых операций. Кроме того, рост пожилого населения, которому часто требуются медицинские вмешательства, в сочетании с достижениями в области хирургических методов и минимально инвазивных операций, способствует росту рынка. Рост развития инфраструктуры здравоохранения как в развитых, так и в развивающихся экономиках еще больше стимулирует спрос на эти инструменты

- Ожидается, что Северная Америка будет доминировать на рынке хирургических, медицинских и больничных инструментов из-за ее развитой инфраструктуры здравоохранения, высоких расходов на здравоохранение и сильного присутствия ключевых производителей медицинских устройств. Растущее внедрение передовых технологий в сочетании с устоявшимися системами здравоохранения региона и большим количеством хирургических процедур обуславливает спрос на высококачественные медицинские инструменты

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке хирургических, медицинских и больничных инструментов в прогнозируемый период. Этот рост объясняется растущей осведомленностью о здравоохранении и медицинских технологиях, а также значительными инвестициями в инфраструктуру здравоохранения в таких странах, как Китай, Индия и Япония. Кроме того, растущее внимание к улучшению медицинских стандартов и доступа к здравоохранению в регионе подпитывает спрос на медицинские инструменты

- Ожидается, что сегмент шовных материалов и степлеров будет доминировать на рынке с долей рынка 56,22% из-за высокого уровня внедрения из-за их важной роли в процедурах закрытия ран. Увеличение числа хирургических процедур во всем мире, особенно в области применения закрытия ран

Область применения отчета и сегментация рынка хирургических, медицинских и больничных инструментов

|

Атрибуты |

Ключевые данные о рынке хирургических, медицинских и больничных инструментов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка хирургических, медицинских и больничных инструментов

«Достижения в области хирургических инструментов и интеграция ИИ в медицинские устройства»

- Одной из заметных тенденций в развитии хирургических инструментов является растущая интеграция искусственного интеллекта (ИИ) и роботизированных технологий. Эти инновации повышают точность и эффективность операций, позволяя проводить анализ данных в реальном времени, персонализированное хирургическое планирование и улучшенный контроль во время операций.

- Инструменты на базе искусственного интеллекта кардинально меняют способ проведения хирургических операций, предлагая хирургам расширенные возможности, такие как прогнозная аналитика результатов лечения пациентов и высокоточная хирургия.

- Например, ИИ может помочь в определении оптимальных хирургических путей, помогая хирургам во время сложных операций и минимизируя человеческие ошибки. Кроме того, роботизированные операции обеспечивают хирургам повышенную ловкость, точность и контроль во время операций, особенно в ортопедической и нейрохирургии.

- Эти достижения трансформируют хирургический ландшафт, улучшают результаты для пациентов, сокращают время восстановления и стимулируют спрос на хирургические инструменты следующего поколения, которые объединяют ИИ, робототехнику и интеллектуальные технологии. В результате рынок этих передовых медицинских инструментов быстро расширяется, открывая новые возможности для инноваций и развития в хирургической практике

Динамика рынка хирургических, медицинских и больничных инструментов

Водитель

«Рост спроса из-за увеличения числа хирургических операций и хронических заболеваний»

- Растущая во всем мире распространенность хронических заболеваний, таких как сердечно-сосудистые заболевания, рак, диабет и ортопедические расстройства, существенно увеличивает спрос на хирургические, медицинские и больничные инструменты.

- По мере увеличения заболеваемости этими заболеваниями растет и потребность в хирургических операциях, диагностике и непрерывном лечении, что приводит к повышению спроса на современные медицинские инструменты в учреждениях здравоохранения.

- Растущее старение населения, которое более подвержено хроническим заболеваниям, требующим хирургического вмешательства, еще больше увеличивает спрос на рынке на специализированные инструменты, от хирургических скальпелей до роботизированных хирургических систем.

Например,

- Согласно отчету Всемирной организации здравоохранения (ВОЗ) за 2023 год, ожидается, что к 2030 году хронические заболевания станут причиной почти 70% смертей в мире. Это подчеркивает растущую необходимость в эффективных хирургических вмешательствах, что напрямую влияет на спрос на хирургические инструменты.

- Поскольку все больше людей обращаются за хирургическим лечением, потребность в точных и надежных хирургических инструментах для обеспечения лучших результатов для пациентов становится еще более важной. Это стимулирует спрос на разнообразные высококачественные, передовые хирургические инструменты в больницах и клиниках по всему миру

Возможность

«Интеграция ИИ и робототехники в хирургические инструменты для точности и эффективности»

- Интеграция ИИ и роботизированных систем в хирургические инструменты представляет собой значительную рыночную возможность. Алгоритмы ИИ могут улучшить принятие решений в реальном времени, предложить прогнозную аналитику и повысить хирургическую точность во время сложных процедур.

- Операции с использованием роботизированной техники, например, с использованием хирургических систем da Vinci или роботизированных систем MAKO, расширяют возможности хирургов по выполнению деликатных процедур с более высокой точностью, меньшими разрезами и более быстрым восстановлением.

Например,

- Согласно отчету, опубликованному Mordor Intelligence, в январе 2025 года хирургические инструменты на базе ИИ смогут помочь в прогнозном планировании операций, выявлении потенциальных осложнений во время операций и улучшении стратегий лечения, ориентированных на конкретного пациента. Алгоритмы ИИ уже добиваются значительных успехов в ортопедической хирургии, где они помогают создавать индивидуальные имплантаты и проводить минимально инвазивные процедуры.

- Способность анализировать большие наборы данных и руководить хирургическими операциями с помощью роботизированных систем будет продолжать развиваться, улучшая результаты для пациентов, снижая риск человеческой ошибки и обеспечивая более быстрое восстановление. Этот технологический прогресс предлагает значительные возможности для расширения рынка, особенно в больницах, стремящихся модернизировать свои хирургические возможности

Сдержанность/Вызов

«Высокие первоначальные затраты и расходы на техническое обслуживание»

- Одной из основных проблем на рынке хирургических, медицинских и больничных инструментов является высокая стоимость современных хирургических инструментов и устройств, особенно с интеграцией ИИ или роботизированной помощью. Эти инструменты, такие как роботизированные хирургические системы и современные диагностические инструменты, могут стоить сотни тысяч долларов, что ограничивает доступ для многих поставщиков медицинских услуг, особенно в развивающихся регионах или небольших медицинских учреждениях

- Значительные первоначальные инвестиции и текущие расходы на техническое обслуживание могут удерживать небольшие клиники и больницы от внедрения новейших технологий, что приводит к зависимости от устаревшего оборудования.

Например,

- В августе 2022 года больница St. Margaret's Health в Иллинойсе закрылась навсегда из-за финансовых трудностей, сославшись на неподъемные расходы на приобретение и обслуживание хирургического и медицинского оборудования, что подчеркивает, как высокие первоначальные инвестиции и расходы на содержание могут препятствовать развитию медицинских учреждений и ограничивать рост рынка.

- Финансовый барьер для доступа к передовым хирургическим инструментам может привести к неравному доступу к здравоохранению, особенно в странах с развивающейся экономикой, что ограничит потенциал для широкого внедрения и роста на рынке.

Сфера применения хирургических, медицинских и больничных инструментов

Рынок сегментирован по продукту, области применения и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По продукту |

|

|

По применению |

|

|

Конечным пользователем |

|

|

По каналу распространения |

|

По прогнозам, в 2025 году шовные материалы и степлеры будут доминировать на рынке, занимая самую большую долю в сегменте продукции.

Ожидается, что сегмент шовных материалов и степлеров будет доминировать на рынке хирургических, медицинских и больничных инструментов с наибольшей долей в 56,22% в 2025 году из-за высокого уровня внедрения из-за их важной роли в процедурах закрытия ран. Растет число хирургических процедур во всем мире, особенно в области закрытия ран.

Ожидается, что акушерство и гинекология будут занимать наибольшую долю на рынке приложений в прогнозируемый период.

Ожидается, что в 2025 году сегмент акушерства и гинекологии будет доминировать на рынке с наибольшей долей рынка в 23%, что обусловлено ростом рождаемости в мире, увеличением числа гинекологических операций, повышением осведомленности о здоровье женщин и растущим внедрением передовых хирургических инструментов и малоинвазивных технологий.

Региональный анализ рынка хирургических, медицинских и больничных инструментов

«Северная Америка занимает самую большую долю на рынке хирургических, медицинских и больничных инструментов»

- Северная Америка доминирует на рынке хирургических, медицинских и больничных инструментов, чему способствуют развитая инфраструктура здравоохранения, широкое внедрение передовых медицинских технологий и сильное присутствие таких ключевых игроков рынка, как Medtronic, Johnson & Johnson и Stryker.

- США занимают значительную часть мирового рынка, составляя примерно 33% от общей доли рынка, в то время как Северная Америка в целом обеспечивает около 41% мирового дохода.

- Лидерство региона обусловлено возросшим спросом на высокоточные офтальмологические процедуры, растущей распространенностью заболеваний глаз, таких как катаракта, глаукома и дегенерация желтого пятна, а также постоянным совершенствованием хирургических методов, требующих сложных инструментов и приспособлений.

- Наличие устоявшихся политик возмещения расходов и мощная государственная поддержка медицинских инноваций, а также увеличение инвестиций в НИОКР со стороны ведущих компаний продолжают укреплять рыночные позиции Северной Америки.

- Кроме того, растущее число офтальмологических операций, включая операции по удалению катаракты и рефракционные процедуры, в сочетании с высоким уровнем внедрения минимально инвазивных методов вносит значительный вклад в расширение рынка в регионе.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке хирургических, медицинских и больничных инструментов»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка хирургических, медицинских и больничных инструментов за прогнозируемый период, что обусловлено быстрым развитием инфраструктуры здравоохранения, увеличением государственных расходов на здравоохранение и ростом объема хирургических процедур.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками роста из-за большого количества стареющего населения, которое все чаще страдает от расстройств зрения, таких как диабетическая ретинопатия, дегенерация желтого пятна и катаракта.

- Япония, с ее передовыми медицинскими технологиями и растущим числом специализированных офтальмологических хирургов, остается ключевым рынком для высококачественных офтальмологических микроскопов и других точных хирургических инструментов. Акцент страны на качество и инновации стимулирует внедрение хирургических систем премиум-класса для повышения точности и результатов

- Китай и Индия, с их огромным населением и всплеском государственных и частных инвестиций в современные хирургические учреждения, переживают быстрый рост установки передового офтальмологического и хирургического оборудования. Это дополнительно поддерживается расширяющимся присутствием мировых производителей медицинских устройств и повышением доступности современной хирургической помощи, что способствует устойчивому росту рынка во всем регионе

Доля рынка хирургических, медицинских и больничных инструментов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Страйкер (США)

- B. Braun SE (Германия)

- БД (США)

- Zimmer Biomet (США)

- Смит+Нейфью (Великобритания)

- Корпорация Olympus (Япония)

- Karl Storz SE & Co. KG (Германия)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences (США)

- Бостонская научная корпорация (США)

- Кук (США)

- Корпорация Терумо (Япония)

- Richard Wolf GmbH (Германия)

- WL Gore & Associates, Inc. (США)

Последние разработки на мировом рынке хирургических, медицинских и больничных инструментов

- В январе 2025 года JUNE MEDICAL объявила о стратегическом сотрудничестве с Aspen Surgical Products, Inc. для распространения ретракторной системы Galaxy II на рынке США. Это партнерство будет использовать сеть продаж Aspen Surgical для увеличения ретракторной системы Galaxy II от JUNE MEDICAL, которая является универсальным хирургическим устройством, используемым в различных областях, таких как ортопедия, гинекология и другие.

- В сентябре 2023 года американская компания PainTEQ представила новый набор инструментов, готовых к хирургическому вмешательству, и предоставила экономически эффективное и безопасное решение для врачей, занимающихся лечением боли.

- В июне 2023 года компания SURE Retractors Inc., производитель медицинских приборов, выпустила одноразовые стерильные ретракторы для травматологии, ортопедии и хирургии позвоночника.

- В апреле 2023 года компания Orthofix Medical (Orthofix), специализирующаяся на ортопедии и лечении позвоночника, представила ретракторную систему Fathom на ножке и систему латерального доступа Lattus для операций на позвоночнике.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.