Global Surgical Visualization Products Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.03 Billion

USD

8.38 Billion

2024

2032

USD

3.03 Billion

USD

8.38 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 8.38 Billion | |

| % | |

|

Сегментация мирового рынка продуктов для хирургической визуализации по типу продукта ( эндоскопическая камера , аксессуары, источники света, дисплеи и мониторы, видеорегистраторы и процессоры, головки камер и видеопреобразователи), применению (артроскопия, лапароскопия, ЛОР-эндоскопия, акушерско-гинекологическая эндоскопия, урологическая эндоскопия, гастроскопия и другие), конечному пользователю (больница, специализированные клиники, центры диагностической визуализации, амбулаторные хирургические центры и другие), каналу сбыта (прямой тендер и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер рынка продуктов для хирургической визуализации

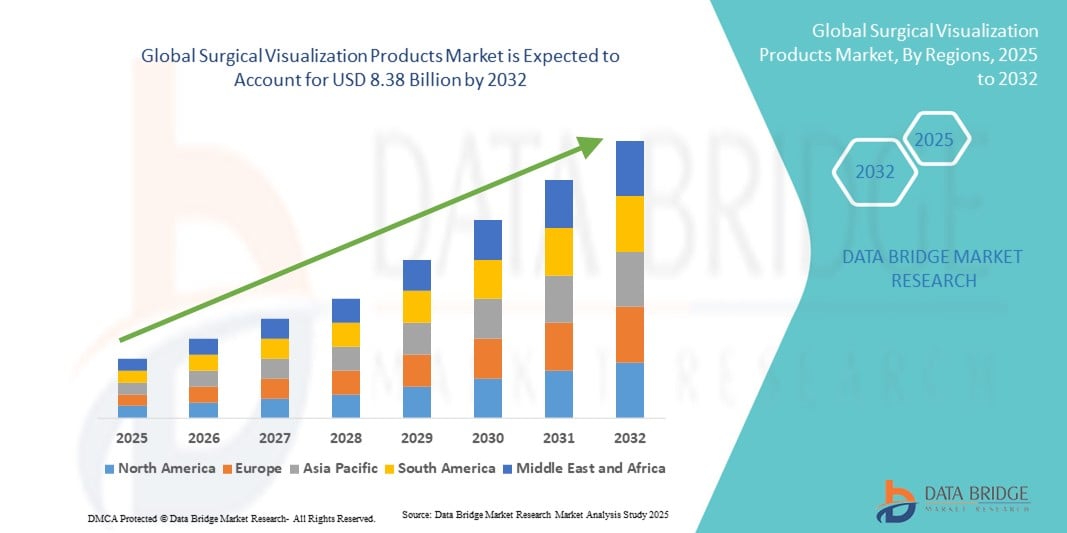

- Объем мирового рынка средств хирургической визуализации в 2024 году оценивался в 3,03 млрд долларов США , а к 2032 году , как ожидается, достигнет 8,38 млрд долларов США при среднегодовом темпе роста 13,55% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим распространением малоинвазивных хирургических вмешательств и растущим спросом на современные системы визуализации, обеспечивающие высокое разрешение изображений, точность и достоверность результатов хирургических вмешательств. Эти устройства позволяют хирургу лучше видеть анатомические структуры, что повышает безопасность пациентов и улучшает результаты хирургических вмешательств.

- Более того, непрерывный технологический прогресс, такой как интеграция 3D-визуализации, дополненной реальности и флуоресцентной визуализации, делает продукты хирургической визуализации незаменимыми инструментами в современных операционных. Эти инновации, в сочетании с ростом инвестиций в инфраструктуру здравоохранения и растущим спросом на сложные процедуры, такие как нейрохирургия, ортопедия и сердечно-сосудистые операции, ускоряют внедрение решений для хирургической визуализации, тем самым значительно стимулируя рост отрасли.

Анализ рынка продуктов для хирургической визуализации

- Продукты хирургической визуализации, включающие в себя современные системы визуализации, эндоскопические камеры и решения для отображения, становятся все более важными в современных операционных благодаря своей способности повышать точность, улучшать результаты хирургических операций и поддерживать минимально инвазивные процедуры.

- Растущий спрос на продукты для хирургической визуализации обусловлен, прежде всего, ростом распространенности хронических заболеваний, более широким внедрением малоинвазивных операций и постоянным развитием технологий визуализации, которые обеспечивают хирургам большую точность и контроль.

- Северная Америка доминировала на рынке продуктов для хирургической визуализации с наибольшей долей выручки в 38,5% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, высоким уровнем внедрения инновационных медицинских технологий и сильным присутствием ключевых игроков отрасли, при этом больницы и амбулаторные хирургические центры обеспечивали существенный рост внедрения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке продуктов для хирургической визуализации в течение прогнозируемого периода, что обусловлено быстрым расширением инфраструктуры здравоохранения, ростом медицинского туризма, ростом располагаемых доходов и растущим спросом на передовые хирургические процедуры.

- Сегмент эндоскопических камер доминировал на рынке продуктов для хирургической визуализации с наибольшей долей выручки в 35,6% в 2024 году, поскольку эти камеры представляют собой центральный компонент любой системы хирургической визуализации.

Область применения отчета и сегментация рынка продуктов для хирургической визуализации

|

Атрибуты |

Ключевые данные о рынке продуктов для хирургической визуализации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка продуктов для хирургической визуализации

Технологические достижения повышают точность хирургических операций

- Значимой и быстрорастущей тенденцией на мировом рынке продуктов для хирургической визуализации является интеграция современных методов визуализации, таких как 4K, 3D и флуоресцентная визуализация, которые значительно повышают точность хирургических вмешательств, визуализацию критических структур и клинические результаты.

- Например, ведущие компании выпустили эндоскопические камеры сверхвысокой чёткости 4K, которые позволяют хирургам с большей чёткостью наблюдать за мельчайшими анатомическими деталями, тем самым улучшая принятие решений при сложных операциях. Аналогичным образом, системы 3D-визуализации всё чаще применяются в нейрохирургии и малоинвазивных операциях для обеспечения глубинного восприятия и пространственной ориентации.

- Непрерывное развитие хирургических микроскопов и технологий эндоскопической визуализации позволяет использовать такие функции, как цифровое масштабирование, дополненные наложения и анатомическое картирование в реальном времени. Например, системы визуализации с флуоресцентным контролем используются для определения кровотока и границ опухоли, что способствует более точным и безопасным хирургическим вмешательствам.

- Благодаря полной интеграции продуктов визуализации с хирургическими навигационными платформами и роботизированными системами хирурги могут проводить операции с большей точностью и меньшей инвазивностью, создавая более взаимосвязанную и технологичную операционную.

- Эта тенденция к использованию более интеллектуальных, высокоточных и интегрированных платформ визуализации коренным образом меняет хирургическую практику. В связи с этим компании концентрируются на разработке компактных, портативных и гибридных систем визуализации, способных адаптироваться к различным хирургическим потребностям и условиям.

- Спрос на современные продукты для хирургической визуализации стремительно растет в больницах и амбулаторных хирургических центрах, поскольку поставщики медицинских услуг все чаще отдают предпочтение технологиям, которые повышают эффективность хирургических операций, уменьшают количество осложнений и улучшают результаты лечения пациентов.

Динамика рынка продуктов для хирургической визуализации

Водитель

Растущая потребность в связи с ростом спроса на хирургические услуги и технологическим прогрессом

- Растущая распространенность сложных хирургических процедур в таких областях, как нейрохирургия, ортопедия, кардиология, а также малоинвазивных вмешательств, в сочетании с ускоренным внедрением передовых операционных технологий является существенным фактором, обусловливающим повышенный спрос на продукты для хирургической визуализации.

- Например, в апреле 2024 года корпорация Olympus представила усовершенствованную эндоскопическую систему с разрешением 4K и флуоресцентным контролем, предназначенную для повышения точности интраоперационной визуализации. Ожидается, что запуск таких продуктов и инновации ключевых игроков будут способствовать росту рынка продуктов для хирургической визуализации в прогнозируемый период.

- Поскольку больницы и хирургические центры стремятся повысить безопасность пациентов, улучшить клинические результаты и эффективность процедур, хирургические системы визуализации предлагают расширенные функции, такие как сверхвысокая четкость изображений, 3D-визуализация и флуоресцентный контроль в реальном времени, что обеспечивает существенное улучшение по сравнению с традиционными инструментами визуализации.

- Кроме того, растущая популярность малоинвазивных хирургических операций и роботизированных процедур делает хирургические системы визуализации неотъемлемой частью современных операционных, обеспечивая полную интеграцию с навигационными платформами и хирургическими роботами.

- Возможность обеспечить детальную анатомическую четкость, улучшить эргономику хирурга и ускорить восстановление пациентов — ключевые факторы, способствующие внедрению продуктов для хирургической визуализации как на развитых, так и на развивающихся рынках. Тенденция к цифровым операционным и растущая доступность портативных и удобных в использовании систем визуализации дополнительно способствуют росту мирового рынка.

Сдержанность/Вызов

Высокие затраты и проблемы интеграции данных

- Несмотря на значительный потенциал роста, высокая первоначальная стоимость современных систем хирургической визуализации, включая платформы 3D- и 4K-визуализации, остаётся серьёзным препятствием для их широкого внедрения, особенно в медицинских учреждениях с ограниченным бюджетом. Небольшие больницы и клиники часто сталкиваются с бюджетными ограничениями, что ограничивает их возможности инвестировать в передовые технологии визуализации.

- Например, в то время как ведущие медицинские центры в развитых регионах быстро внедряют современные платформы визуализации, учреждения в развивающихся странах сталкиваются с финансовыми трудностями при переходе на системы визуализации нового поколения.

- Решение этих проблем, связанных со стоимостью, посредством гибкого финансирования, модульных продуктовых предложений и государственной или институциональной финансовой поддержки имеет решающее значение для расширения доступности. Кроме того, интеграция систем хирургической визуализации с другими операционными технологиями, такими как электронные медицинские карты и навигационные платформы, вызывает опасения по поводу совместимости данных, сбоев в работе и уязвимостей кибербезопасности.

- Такие компании, как Stryker и Karl Storz, всё больше внимания уделяют оптимизированным интеграционным решениям, усовершенствованным протоколам кибербезопасности и программным обновлениям, чтобы обеспечить уверенность медицинских работников и бесперебойное внедрение систем. Однако предполагаемая высокая стоимость этих передовых технологий всё ещё может препятствовать их широкому внедрению, особенно в регионах с ограниченным бюджетом здравоохранения.

- Преодоление этих проблем посредством оптимизации затрат, программ обучения и совместных инициатив по расширению доступа в странах с развивающейся экономикой будет иметь решающее значение для устойчивого роста рынка продуктов для хирургической визуализации.

Рынок продуктов для хирургической визуализации

Рынок сегментирован по типу продукта, области применения, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок продуктов хирургической визуализации сегментируется на эндоскопические камеры, аксессуары, источники света, дисплеи и мониторы, видеорегистраторы и процессоры, головки камер и видеопреобразователи. Сегмент эндоскопических камер доминировал на рынке с наибольшей долей выручки в 35,6% в 2024 году, поскольку эти камеры представляют собой центральный компонент в каждой системе хирургической визуализации. Они широко используются в лапароскопии, артроскопии, урологии и гинекологии для обеспечения визуализации операционных полей в режиме реального времени с высокой четкостью, что имеет решающее значение для точности при малоинвазивных процедурах. Растущий спрос на передовые возможности визуализации, такие как разрешение 4K/8K, улучшенное восприятие глубины и интеграция с роботизированными хирургическими платформами, существенно стимулирует этот сегмент. Кроме того, хирурги и больницы все чаще отдают предпочтение высококачественным эндоскопическим камерам из-за их способности снижать уровень ошибок и улучшать результаты лечения пациентов, укрепляя свое доминирующее положение на рынке.

Ожидается, что сегмент дисплеев и мониторов продемонстрирует самый быстрый среднегодовой темп роста в 18,9% в период с 2025 по 2032 год, что обусловлено растущим спросом на усовершенствованные решения для визуализации в операционных. Внедрение дисплеев сверхвысокой четкости (UHD), 3D-мониторов и сенсорных хирургических экранов позволяет хирургам достигать высочайшей точности и достоверности при проведении сложных операций. Больницы и центры хирургического обслуживания (ASC) все больше инвестируют в интегрированные цифровые операционные решения, где современные мониторы служат центральным интерфейсом для одновременного отображения изображений с нескольких источников. Спрос также подкрепляется постоянной модернизацией оборудования для хирургической визуализации и растущим внедрением эргономичных экранов большего размера для повышения комфорта хирургов во время длительных операций.

- По применению

На основе области применения рынок продуктов для хирургической визуализации сегментируется на артроскопию, лапароскопию, ЛОР-эндоскопию, акушерско-гинекологическую эндоскопию, урологическую эндоскопию, гастроскопию и другие. На сегмент лапароскопии пришлась наибольшая доля выручки в 32,4% в 2024 году, благодаря его широкому использованию в различных хирургических специальностях, включая бариатрию, колоректальную хирургию и гинекологию. Продукты для лапароскопической визуализации играют жизненно важную роль в обеспечении возможности проведения малоинвазивных операций, которые предпочтительны из-за более короткого времени восстановления, сокращения сроков пребывания в больнице и повышения безопасности пациентов по сравнению с традиционными открытыми операциями. Рост заболеваемости ожирением и желудочно-кишечными заболеваниями во всем мире стимулировал спрос на лапароскопические процедуры, повышая потребность в передовых системах визуализации. Более того, технологические разработки, такие как флуоресцентная визуализация и 3D-лапароскопия, еще больше укрепили доминирование этого сегмента.

Прогнозируется, что сегмент ЛОР-эндоскопии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,7% в период с 2025 по 2032 год, что обусловлено растущей распространенностью ЛОР-заболеваний, таких как синусит, патологии голосовых связок и потеря слуха. Компактные, портативные и гибкие устройства визуализации, разработанные специально для ЛОР-применения, набирают популярность как в больницах, так и в амбулаторных условиях. Рост числа случаев ЛОР-заболеваний у детей, прогресс в малоинвазивных ЛОР-процедурах и доступность экономически эффективных инструментов визуализации ускоряют внедрение этого сегмента. Кроме того, рост осведомленности и повышение доступности диагностических и хирургических услуг в области ЛОР-заболеваний в развивающихся регионах будут способствовать его быстрому росту.

- Конечным пользователем

На основе конечного пользователя рынок продуктов хирургической визуализации сегментируется на больницы, специализированные клиники, центры диагностической визуализации, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке с наибольшей долей выручки в 48,9% в 2024 году, поскольку больницы служат основными центрами для сложных и объемных операций, требующих передового оборудования визуализации. Они выигрывают от более высоких бюджетов, централизованных процессов закупок и передовой инфраструктуры, которые поддерживают внедрение самых современных систем визуализации. Больницы также более склонны интегрировать передовые технологии операционных, такие как роботизированные системы, визуализация на основе ИИ и платформы управления цифровыми изображениями, что еще больше повышает спрос. Кроме того, государственные инициативы по укреплению инфраструктуры здравоохранения и растущее число многопрофильных больниц как на развитых, так и на развивающихся рынках способствуют их продолжающемуся доминированию.

Прогнозируется, что сегмент амбулаторных хирургических центров (АХЦ) будет расти самыми быстрыми темпами в год – на 17,8% в период с 2025 по 2032 год, поскольку пациенты всё чаще предпочитают амбулаторное лечение для проведения малоинвазивных процедур. АХЦ обеспечивают более низкую стоимость лечения, более быстрое выполнение процедур и удобство, что делает их привлекательной альтернативой больницам. Всё более широкое распространение компактных, портативных и экономичных хирургических визуализационных систем способствует быстрому росту этого сегмента. Более того, расширение страхового покрытия и увеличение инвестиций в центры хирургии одного дня способствуют внедрению АХЦ как в развитых, так и в развивающихся странах.

- По каналу распространения

По каналам сбыта рынок продукции для хирургической визуализации сегментируется на сегменты прямых тендеров и сторонних дистрибьюторов. Наибольшая доля выручки в 2024 году пришлась на сегмент прямых тендеров – 58,3%, поскольку крупные больницы, государственные учреждения здравоохранения и многопрофильные центры предпочитают закупать продукцию напрямую у производителей. Эта модель обеспечивает преимущества оптовых закупок, прозрачное ценообразование и долгосрочные контракты на сервисное обслуживание, что делает её наиболее надёжным каналом для крупных поставщиков медицинских услуг. Прямые тендеры также обеспечивают доступ к новейшим технологиям визуализации, что является ключевым требованием для ведущих больниц, конкурирующих за счёт передовых хирургических возможностей.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый среднегодовой темп роста в 16,2% в период с 2025 по 2032 год, чему будет способствовать растущая роль дистрибьюторов в обслуживании малых и средних медицинских учреждений. Эти дистрибьюторы обеспечивают более широкий региональный доступ, гибкие варианты оплаты и индивидуальные решения для клиник, центров активной медицинской помощи и специализированных центров, не имеющих прямых связей с крупными производителями. Этот сегмент также выигрывает от растущего присутствия дистрибьюторов в странах с развивающейся экономикой, где системы здравоохранения фрагментированы, а локализованные цепочки поставок играют решающую роль в обеспечении доступности продукции. Кроме того, их способность предлагать послепродажную поддержку и услуги обучения дополнительно повышает их значимость в укреплении позиций на рынке.

Региональный анализ рынка продуктов для хирургической визуализации

- Северная Америка доминировала на рынке продуктов для хирургической визуализации с наибольшей долей выручки в 38,5% в 2024 году, что характеризуется развитой инфраструктурой здравоохранения, активным внедрением передовых медицинских технологий и присутствием ведущих игроков отрасли.

- Больницы, специализированные клиники и амбулаторные хирургические центры играют ключевую роль в этом росте, чему способствуют благоприятные условия возмещения расходов и постоянные инвестиции в модернизацию операционных.

- Спрос в регионе также обусловлен ростом числа малоинвазивных процедур, старением населения и ростом потребности в хирургическом вмешательстве, а также быстрой интеграцией цифровых и роботизированных систем. Северная Америка остаётся лидером по внедрению платформ визуализации 4K/8K, 3D-визуализации и хирургических платформ с флуоресцентным контролем, укрепляя свои лидирующие позиции на рынке.

Обзор рынка продуктов для хирургической визуализации в США

Рынок продуктов для хирургической визуализации в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря масштабным инвестициям в инфраструктуру здравоохранения, раннему внедрению инновационных технологий визуализации и большому объёму сложных хирургических процедур. Растущее внимание к улучшению клинических результатов, снижению числа хирургических ошибок и повышению эффективности работы операционных существенно стимулирует спрос. Кроме того, активная исследовательская деятельность, растущая популярность малоинвазивных хирургических вмешательств и благоприятные условия регулирования для современных медицинских устройств продолжают способствовать развитию американского рынка.

Обзор европейского рынка продуктов для хирургической визуализации

Ожидается, что европейский рынок продуктов для хирургической визуализации будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, что обусловлено государственными инициативами по укреплению систем здравоохранения, старением населения, требующего передовой хирургической помощи, и строгими стандартами безопасности пациентов. Расширение использования малоинвазивных и роботизированных хирургических вмешательств в сочетании с продолжающимися инвестициями в цифровые операционные стимулирует спрос. Европейские поставщики медицинских услуг также делают акцент на устойчивом развитии и экологичных хирургических технологиях, что дополнительно влияет на динамику рынка.

Обзор рынка продуктов для хирургической визуализации в Великобритании

Ожидается, что рынок продуктов для хирургической визуализации в Великобритании будет расти значительными среднегодовыми темпами, чему способствуют инициативы Национальной службы здравоохранения (NHS) по модернизации хирургических учреждений и всё более широкое внедрение малоинвазивных методов. Растущая обеспокоенность безопасностью пациентов и необходимостью более качественной визуализации при сложных хирургических вмешательствах являются ключевыми факторами, стимулирующими спрос. Особое внимание Великобритании к интеграции цифрового здравоохранения, включая искусственный интеллект и хирургическую помощь на основе данных, также способствует внедрению передовых платформ визуализации.

Обзор рынка продуктов для хирургической визуализации в Германии

Ожидается, что рынок продуктов для хирургической визуализации в Германии значительно расширится в течение прогнозируемого периода, чему будут способствовать развитая система здравоохранения страны, постоянные инвестиции в хирургические инновации и развитая культура внедрения технологий. Немецкие больницы активно внедряют платформы хирургической визуализации нового поколения, в частности, 3D-системы и системы с флуоресцентным контролем, для повышения точности хирургических операций. Политика закупок, ориентированная на устойчивое развитие, и мощная внутренняя производственная база дополнительно способствуют росту этого рынка.

Обзор рынка продуктов для хирургической визуализации в Азиатско-Тихоокеанском регионе

Рынок продуктов для хирургической визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста около 24% в период с 2025 по 2032 год, что обусловлено быстрым развитием инфраструктуры здравоохранения, медицинским туризмом, ростом располагаемых доходов населения и растущим спросом на передовые хирургические процедуры. В таких странах, как Китай, Япония и Индия, наблюдаются значительные инвестиции в модернизацию операционных и внедрение передовых технологий визуализации. Благоприятные государственные инициативы, большие фонды пациентов и растущая популярность малоинвазивных хирургических вмешательств дополнительно ускоряют рост рынка в регионе.

Обзор рынка продукции для хирургической визуализации в Японии

Рынок продуктов для хирургической визуализации в Японии набирает обороты благодаря передовой технологической экосистеме страны, высоким объёмам хирургических операций и акценту на прецизионную медицину. Спрос подпитывается быстрым внедрением роботизированных и малоинвазивных хирургических вмешательств, а также интеграцией искусственного интеллекта и инструментов визуализации в реальном времени. Старение населения Японии также обуславливает потребность в улучшении результатов хирургических операций, что позиционирует страну как ведущего поставщика решений для визуализации нового поколения.

Обзор рынка продукции для хирургической визуализации в Китае

В 2024 году китайский рынок оборудования для хирургической визуализации обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому развитию инфраструктуры здравоохранения страны, стремлению правительства к цифровому здравоохранению и повышению доступности экономически эффективных передовых хирургических систем. Превращение Китая в ключевой центр производства медицинских устройств повышает доступность и финансовую доступность технологий визуализации. Рост объёмов хирургических операций в сочетании с высоким уровнем внутренних инноваций и урбанизированным спросом на медицинские услуги продолжают стимулировать рост рынка в Китае.

Доля рынка продуктов для хирургической визуализации

Лидерами отрасли продуктов для хирургической визуализации являются, в первую очередь, хорошо зарекомендовавшие себя компании, среди которых:

- Smith + Nephew (Великобритания)

- FUJIFILM Asia Pacific Pte. Ltd (Япония)

- Medtronic (Ирландия)

- Лабори (Нидерланды)

- ACUTRONIC Medical Systems AG (США)

- IC LERCHER-Solutions GmbH (Германия)

- Wuzhou Aokace Technology Co., Ltd. (Китай)

- MEDI-CARE SOLUTIONS SRL (Румыния)

- Страйкер (США)

- Olympus Corporation (США)

- Бостонская научная корпорация (США)

- Б. Браун СЕ (Германия)

- Optomic (Испания)

- SonoScape Medical Corp (США)

- EC21 Inc. (Южная Корея)

- Xuzhou AKX Electronic Science and Technology Co., Ltd. (Китай)

- КАРЛ ШТОРЦ (Германия)

- ESC Medicams (Индия)

- Корпорация HOYA (Япония)

Последние разработки на мировом рынке продуктов для хирургической визуализации

- В апреле 2023 года компании Bausch + Lomb и Heidelberg Engineering представили SeeLuma — полностью цифровую 3D-платформу для хирургической визуализации с использованием Head-Up. Система разработана для улучшения эргономики хирургов и предоставляет передовые возможности цифровой визуализации, повышая точность и комфорт офтальмологических операций.

- В сентябре 2024 года компания Olympus представила VISERA S — комплексную платформу визуализации, сочетающую в себе узкоспектральную визуализацию (NBI), стробоскопию и визуализацию высокой чёткости. Платформа была первоначально представлена в Европе и некоторых странах Азии для поддержки широкого спектра хирургических специальностей, обеспечивая повышенную чёткость изображений и эффективность рабочего процесса.

- В сентябре 2024 года компания Stryker представила в Индии платформу визуализации нового поколения 1788. Эта платформа обеспечивает четкую 4K-визуализацию и улучшенную флуоресцентную визуализацию, предоставляя хирургам более четкую анатомическую детализацию и более высокую хирургическую точность.

- В июне 2025 года компания GE HealthCare представила серию bkActiv S — интраоперационную ультразвуковую систему нового поколения. Она была разработана для урологических, колоректальных и тазовых исследований. Она оснащена инструментами для измерения предстательной железы на базе искусственного интеллекта и оптимизацией изображений в реальном времени для улучшения хирургического контроля.

- В мае 2024 года компания Beyeonics Vision завершила первую коммерческую установку цифрового экзоскопа Beyeonics ONE. Эта инновационная система представляет собой наголовное устройство дополненной реальности, обеспечивающее эргономичные преимущества и улучшенную хирургическую визуализацию, что позволяет хирургам сделать операции более комфортными и захватывающими.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.