Global Sustainable Bottled Water Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.41 Billion

USD

22.98 Billion

2025

2033

USD

11.41 Billion

USD

22.98 Billion

2025

2033

| 2026 –2033 | |

| USD 11.41 Billion | |

| USD 22.98 Billion | |

| % | |

|

Глобальная сегментация рынка устойчивой бутилированной упаковки для воды по типу материалов (Recycled PET (rPET), биопластик, стекло, алюминий и упаковка на основе бумаги), тип упаковки (бутылки, банки, картоны и мешки), тип устойчивости (Recyclable, Reusable, Biodegradable, and Compostable), размер упаковки (331 мл-500 мл, 501 мл-1000 мл, 1001 мл-1500 мл и выше 1500 мл) - отраслевые тенденции и прогноз до 2033 года

Упаковка устойчивой бутилированной водыРазмер рынка

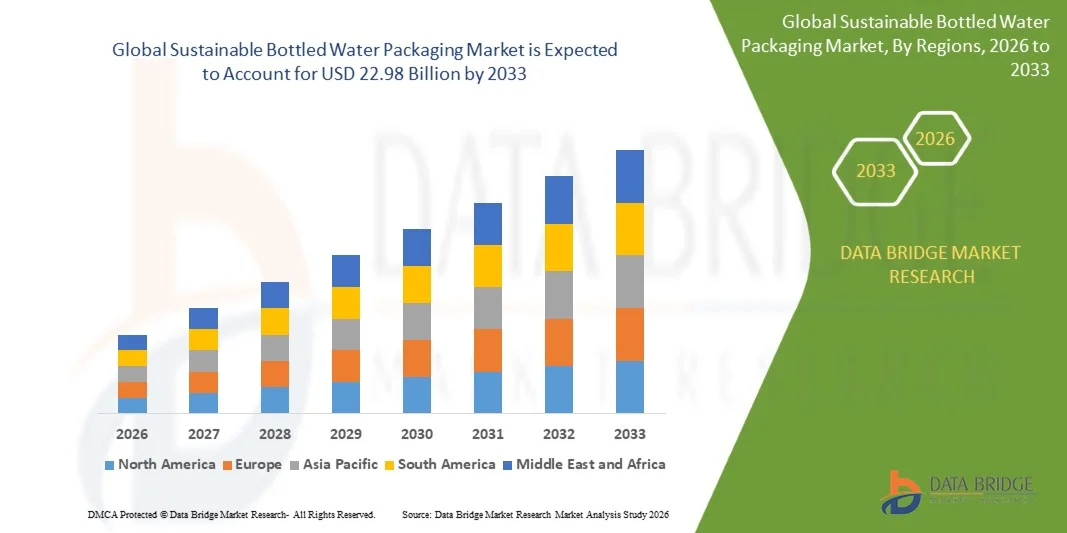

- Мировой устойчивый объем рынка упаковки бутилированной воды был оценен как11,41 млрд долларов в 2025 годуОжидается, что он достигнет22,98 млрд долларов к 2033 году, вCAGR 9,15%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущими экологическими проблемами, связанными с загрязнением пластиком, и растущим глобальным давлением на принятие устойчивых упаковочных альтернатив в отрасли бутилированной воды, что приводит к сильному сдвигу в сторону перерабатываемых, многоразовых и био-упаковочных материалов, таких как рПЭТ, алюминий и биопластики.

- Кроме того, строгие правительственные правила по одноразовым пластмассам в сочетании с корпоративными обязательствами по устойчивости и инициативами по круговой экономике ведущих брендов напитков значительно ускоряют переход к экологически чистым решениям для упаковки бутилированной воды, тем самым стимулируя общее расширение рынка.

Упаковка устойчивой бутилированной водыАнализ рынка

- Устойчивая упаковка бутилированной воды относится к экологически ответственным упаковочным решениям, предназначенным для сокращения пластиковых отходов, улучшения рециркуляции и снижения углеродного следа за счет использования таких материалов, как переработанный ПЭТ, биопластик, стекло, алюминий и бумажные форматы.

- Растущий спрос на устойчивую упаковку бутилированной воды в первую очередь обусловлен повышением осведомленности потребителей о воздействии на окружающую среду, нормативными ограничениями на использование пластика и сильным внедрением практики круговой экономики мировыми производителями напитков.

- Азиатско-Тихоокеанский регион доминирует на рынке упаковки бутилированной воды с долей в38,5% в 2025 году из-за роста потребления бутилированной воды, быстрой урбанизации и повышения экологической осведомленности в развивающихся странах

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке устойчивой упаковки бутилированной воды в течение прогнозируемого периода из-за растущего спроса на устойчивую упаковку в индустрии напитков и растущего нормативного давления на сокращение пластиковых отходов.

- Сегмент бутылок доминировал на рынке с долей рынка 68,8% в 2025 году из-за их широкого использования, удобства и высокой совместимости с системами переработки. Форматы в бутылках остаются наиболее предпочтительным вариантом упаковки из-за простоты обработки, эффективности транспортировки и знакомства с потребителями как на развитых, так и на развивающихся рынках. Производители все чаще принимают легкие конструкции и включают переработанные материалы для повышения устойчивости без ущерба для функциональности.

Сфера охвата иУпаковка устойчивой бутилированной водыСегментация рынка

| Атрибуты | Упаковка устойчивой бутилированной водыКлючОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Упаковка устойчивой бутилированной водыТенденции рынка

«Рост перехода на переработанные и биоупаковочные материалы»

- Ключевой тенденцией на рынке устойчивой упаковки бутилированной воды является растущий переход к переработанным пластмассам и упаковочным решениям на биологической основе, обусловленный повышением осведомленности об окружающей среде и обязательствами по обеспечению устойчивости компаний. Этот сдвиг меняет стратегии упаковки в индустрии напитков, поскольку бренды сосредоточены на сокращении использования первичного пластика и улучшении круговорота в упаковочных системах.

- Например, Nestlé Waters и Danone расширили использование бутылок rPET в своих портфелях бутилированной воды, в то время как такие компании, как Coca-Cola, инвестируют в бутылки, изготовленные с более высоким содержанием вторичной переработки в рамках своей инициативы «Мир без отходов». Эти разработки усиливают спрос на системы упаковки замкнутого цикла и повышают эффективность восстановления материалов в глобальных цепочках поставок.

- Принятие легких упаковочных конструкций также набирает обороты, поскольку производители стремятся сократить потребление материалов без ущерба для безопасности и долговечности продукта. Это позволяет оптимизировать затраты, одновременно снижая экологический след, связанный с распределением бутилированной воды.

- Крупные поставщики упаковки, такие как Amcor и ALPLA, активно разрабатывают перерабатываемые и био-решения для бутылок, которые поддерживают целевые показатели устойчивости бренда и требования нормативного соответствия. Это ускоряет инновации в альтернативных материалах, таких как растительные пластмассы и компостируемые форматы упаковки.

- Растущее внимание к принципам круговой экономики побуждает компании по производству напитков перепроектировать форматы упаковки для повышения пригодности к вторичной переработке и повторного использования. Это ведет к более тесному сотрудничеству между производителями упаковки и водными брендами для создания эффективных экосистем переработки.

- На рынке наблюдается растущее соответствие между ожиданиями потребителей и корпоративными стратегиями устойчивого развития по мере роста спроса на экологически ответственную упаковку бутилированной воды. Это способствует долгосрочному внедрению переработанных и биоматериалов в глобальных производственных сетях.

Динамика рынка устойчивой упаковки бутилированной воды

водитель

Повышение нормативного давления для снижения одноразового потребления пластика

- Растущее соблюдение правил, направленных на ограничение одноразового использования пластика, является основным фактором, способствующим внедрению устойчивых решений для упаковки бутилированной воды. Правительства и регулирующие органы проводят более строгую политику, которая поощряет переработку, повторное использование и сокращение производства пластиковых отходов в отрасли напитков.

- Например, Директива Европейского союза по одноразовым пластмассам предусматривает более высокие целевые показатели по переработанному контенту и улучшенные системы сбора, влияя на такие компании, как Danone и Nestlé, чтобы ускорить их переход к форматам вторичной упаковки. Эти нормативные рамки стимулируют крупномасштабные инвестиции в устойчивые технологии упаковки на мировых рынках.

- Национальные власти в таких регионах, как Индия, ввели запреты и ограничения на одноразовые пластмассы, подталкивая производителей бутилированной воды к принятию экологически чистых альтернатив. Это увеличивает спрос на биоразлагаемые материалы и многоразовые системы упаковки на внутреннем рынке.

- Крупные компании по производству напитков, такие как PepsiCo, реконструируют портфолио упаковки в соответствии с изменяющимися правилами устойчивого развития, сохраняя при этом доступность продукта и экономическую эффективность. Это стимулирует непрерывные инновации в легких и перерабатываемых конструкциях бутылок.

- Устойчивое ужесточение глобальных правил по пластиковым отходам продолжает усиливать потребность в масштабируемых устойчивых упаковочных решениях, что делает нормативное давление критически важным фактором роста рынка упаковки для бутилированной воды.

Сдержанность/вызов

Высокие производственные затраты на устойчивые альтернативы упаковки

- Высокая стоимость, связанная с производством устойчивых упаковочных материалов, остается серьезной проблемой на рынке упаковки бутилированной воды из-за дорогого сырья, передовых требований к обработке и ограниченной крупномасштабной инфраструктуры. Это давление затрудняет для производителей достижение ценового паритета с обычной пластиковой упаковкой.

- Например, такие компании, как ALPLA и Amcor, сталкиваются с более высокими производственными расходами при производстве бутылок из-за дополнительных этапов обработки и очистки, необходимых для интеграции переработанного контента. Эти структуры затрат ограничивают быстрое расширение на чувствительных к цене рынках.

- Поставки биоматериалов, таких как полимеры растительного происхождения, также увеличивают общие производственные затраты, поскольку цепочки поставок этих материалов все еще развиваются и не полностью оптимизированы. Это влияет на масштабируемость и ограничивает широкое распространение среди небольших брендов бутилированной воды.

- Передовые технологии производства, необходимые для устойчивой упаковки, включая высокоточное формование и специализированные системы переработки, еще больше повышают требования к капиталовложениям. Это повышает операционную сложность как для производителей упаковки, так и для производителей напитков.

- Общая экономическая задача балансирования целей устойчивого развития с конкурентоспособностью затрат продолжает сдерживать быстрое расширение рынка, что делает оптимизацию затрат ключевой областью внимания для участников отрасли в устойчивой упаковке бутилированной воды.

Устойчивый рынок упаковки бутилированной воды

Рынок сегментирован на основе типа материала, типа упаковки, типа устойчивости и размера упаковки.

• Тип материала

На основе типа материала устойчивый рынок упаковки бутилированной воды сегментируется на переработанную ПЭТ (rPET), биопластик, стекло, алюминий и упаковку на бумажной основе. Сегмент переработанного ПЭТ (rPET) доминировал на крупнейшей доле рынка в 2025 году, что было обусловлено растущим нормативным давлением на использование переработанного контента и сильными отраслевыми обязательствами в отношении целей круговой экономики. Производители напитков быстро переходят на rPET из-за его совместимости с существующей производственной инфраструктурой и способности значительно уменьшить углеродный след по сравнению с первичными пластмассами. Наличие улучшенных технологий переработки и растущие инвестиции в инфраструктуру переработки способствуют широкому распространению РПЭТ на мировых рынках. Кроме того, крупные бренды устанавливают амбициозные цели по использованию переработанного контента, ускоряя спрос на упаковочные решения на основе rPET. Экономическая эффективность и масштабируемость рПЭТ делают его предпочтительным материалом для крупномасштабного производства бутилированной воды.

Ожидается, что в сегменте биопластиков будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущий потребительский спрос на растительные и экологически чистые альтернативы обычным пластмассам. Биопластики предлагают преимущество снижения зависимости от ископаемого топлива и снижения выбросов парниковых газов, в соответствии с глобальными целями устойчивого развития и стратегиями позиционирования бренда. Непрерывные достижения в области биополимерных технологий улучшают эксплуатационные характеристики, такие как долговечность и барьерные свойства, что делает их более жизнеспособными для упаковки бутилированной воды. Расширение государственной поддержки биоматериалов и ужесточение правил по одноразовым пластмассам еще больше ускоряют внедрение. Растущая осведомленность среди экологически сознательных потребителей также побуждает бренды внедрять инновационные форматы упаковки из биопластика.

• Тип упаковки

На основе типа упаковки устойчивый рынок упаковки бутилированной воды сегментирован на бутылки, банки, коробки и мешки. Сегмент бутылок занимал самую большую долю рынка в 68,8% в 2025 году благодаря широкому использованию, удобству и прочной совместимости с системами переработки. Форматы в бутылках остаются наиболее предпочтительным вариантом упаковки из-за простоты обработки, эффективности транспортировки и знакомства с потребителями как на развитых, так и на развивающихся рынках. Производители все чаще принимают легкие конструкции и используют переработанные материалы для повышения устойчивости без ущерба для функциональности. Обширная дистрибьюторская сеть и налаженные производственные процессы еще больше усиливают доминирование бутылок на рынке. Кроме того, инновации в дизайне и маркировке бутылок поддерживают дифференциацию бренда и соблюдение экологических норм.

Ожидается, что в сегменте картонных коробок будет самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущим спросом на безпластиковые и низкоуглеродистые альтернативы упаковки. Картоны набирают обороты благодаря своей возобновляемой сырьевой базе и благоприятному восприятию окружающей среды среди потребителей. Технологические достижения в области барьерных покрытий и структурной целостности позволяют картонам эффективно хранить воду, сохраняя при этом безопасность продукта и срок годности. Растущее внимание регулирующих органов к сокращению пластиковых отходов и повышению перерабатываемости побуждает компании изучать решения на основе картона. Переход к устойчивой розничной упаковке и растущие инвестиции в инфраструктуру упаковки на основе бумаги еще больше поддерживают рост сегмента.

• По типу устойчивости

На основе типа устойчивости устойчивый рынок упаковки для бутилированной воды сегментируется на перерабатываемый, многоразовый, биоразлагаемый и компостируемый. Сегмент вторичной переработки доминировал на крупнейшей доле рынка в 2025 году, чему способствовали хорошо отлаженные системы рециркуляции и прочная нормативная база, способствующая восстановлению материалов. Утилизируемые упаковочные материалы, такие как ПЭТ и алюминий, широко распространены в глобальных сетях переработки, что делает их практичным выбором для производителей, стремящихся к достижению целей устойчивого развития. Повышение осведомленности потребителей о практике утилизации и сокращении отходов еще больше поддерживает спрос на упаковочные решения для вторичной переработки. Компании сосредотачиваются на улучшении показателей вторичной переработки и включении более высокого содержания вторичной переработки для укрепления экологических прав. Масштабируемость и экономическая осуществимость инфраструктуры переработки продолжают укреплять доминирование этого сегмента.

Ожидается, что в биоразлагаемом сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствуют растущие опасения по поводу загрязнения пластиком и накопления свалок. Биоразлагаемая упаковка предлагает преимущество естественного разложения, уменьшая долгосрочное воздействие на окружающую среду и поддерживая усилия по управлению отходами. Непрерывные инновации в биоразлагаемых материалах повышают долговечность и удобство использования для применения в бутилированной воде. Правительства и экологические организации активно пропагандируют биоразлагаемые альтернативы посредством политики и информационно-просветительских кампаний. Растущий сдвиг в сторону устойчивых моделей потребления побуждает бренды принимать биоразлагаемую упаковку в качестве стратегии дифференциации.

• Размер пакета

Исходя из размера упаковки, устойчивый рынок упаковки для бутилированной воды сегментирован на 331 мл-500 мл, 501 мл-1000 мл, 1001 мл-1500 мл и более 1500 мл. Сегмент 501 мл-1000 мл занимал самую большую долю рынка в 2025 году благодаря оптимальному балансу между портативностью и достаточным объемом гидратации. Этот размер упаковки широко предпочтителен потребителям для ежедневного использования, путешествий и потребления на ходу, что делает его доминирующим форматом по розничным и удобным каналам. Производители предпочитают этот сегмент из-за высокой скорости оборота и совместимости с устойчивыми инновациями в упаковке, такими как легкие бутылки и переработанные материалы. Сегмент также пользуется высоким спросом среди городского населения и растущими тенденциями в области здравоохранения. Эффективная логистика и преимущества хранения способствуют его широкому распространению.

Ожидается, что сегмент объемом более 1500 мл станет самым быстрым CAGR с 2026 по 2033 год, что обусловлено увеличением спроса на объемное потребление и сокращением отходов упаковки на литр. Большие размеры упаковки набирают популярность среди домашних хозяйств и рабочих мест, стремясь минимизировать частые покупки и снизить воздействие на окружающую среду. Экономическая эффективность, связанная с объемной упаковкой и сокращением использования материалов на единицу объема, поддерживает его растущее внедрение. Производители сосредоточены на разработке прочных и многоразовых широкоформатных упаковочных решений для повышения устойчивости. Повышение осведомленности о сокращении отходов и эффективности использования ресурсов еще больше ускоряет спрос в этом сегменте.

Региональный анализ рынка устойчивой упаковки бутилированной воды

- Азиатско-Тихоокеанский регион доминировал на рынке устойчивой упаковки бутилированной воды с самой большой долей дохода 38,5% в 2025 году, что обусловлено ростом потребления бутилированной воды, быстрой урбанизацией и повышением экологической осведомленности в развивающихся странах.

- Регион выигрывает от сильных производственных возможностей, крупномасштабных центров производства упаковки и растущего внедрения перерабатываемых и легких упаковочных решений. Расширение розничных сетей и растущий спрос на удобные форматы гидратации еще больше ускоряют проникновение на рынок как городского, так и полугородского населения.

- Кроме того, поддерживающие правительственные инициативы, способствующие сокращению пластиковых отходов и практике круговой экономики, усиливают переход к устойчивым упаковочным материалам.

Китайский рынок устойчивой упаковки бутилированной воды

В 2025 году Китай занимал самую большую долю на рынке устойчивой упаковки бутилированной воды в Азиатско-Тихоокеанском регионе, чему способствовала его огромная база потребления бутилированной воды и сильная экосистема производства упаковки. Строгие экологические правила страны и агрессивная политика по сокращению пластика способствуют быстрому внедрению ПЭТ, картонных коробок и других устойчивых альтернатив. Масштабные инвестиции в инфраструктуру переработки и передовые технологии упаковки еще больше повышают эффективность восстановления материалов. Кроме того, активное участие отечественных производителей напитков и упаковки укрепляет лидерство Китая в области устойчивых инноваций в области упаковки.

Индия Устойчивый рынок упаковки бутилированной воды

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе с 2026 по 2033 год, чему способствует повышение осведомленности о здоровье, увеличение потребления воды в бутылках и расширение городского населения. Правительственные инициативы, направленные на запрет одноразовых пластмасс и продвижение устойчивых материалов, ускоряют переход к экологически чистым упаковочным решениям. Быстрый рост розничных распределительных сетей и каналов электронной коммерции также поддерживает спрос на упакованную питьевую воду. Кроме того, увеличение инвестиций в инфраструктуру переработки и растущее участие отечественных брендов усиливают расширение рынка.

Европейский рынок устойчивой упаковки бутилированной воды

В 2025 году на Европу пришлась значительная доля устойчивого рынка упаковки бутилированной воды, что обусловлено строгими экологическими нормами, высокими темпами переработки и сильными предпочтениями потребителей в отношении экологически чистой упаковки. Регион имеет хорошо отлаженные основы устойчивого развития, которые поощряют использование перерабатываемых, многоразовых и био-упаковочных материалов. Компании, производящие напитки, активно переходят на углеродно-нейтральные упаковочные решения для достижения нормативных и корпоративных целей в области устойчивого развития. Кроме того, сильные инновации в области биопластика и упаковки на бумажной основе способствуют дальнейшему росту регионального рынка.

Устойчивый рынок упаковки бутилированной воды в Германии

Германия занимала лидирующие позиции на европейском рынке в 2025 году благодаря передовым системам переработки, сильной экологической политике и высокоразвитой упаковочной промышленности. Акцент страны на практике круговой экономики и расширенной ответственности производителей способствует широкому внедрению форматов вторичной и многоразовой упаковки. Широкое присутствие поставщиков упаковочных технологий и производителей напитков способствует дальнейшему развитию инноваций в области устойчивого дизайна бутылок. Кроме того, потребительское предпочтение экологически ответственной продукции продолжает укреплять рыночный спрос.

Устойчивый рынок упаковки бутилированной воды в Великобритании

Рынок Великобритании неуклонно растет, что обусловлено растущим вниманием регулирующих органов к сокращению пластиковых отходов и растущим потребительским спросом на устойчивые упаковочные решения. Правительственные инициативы, способствующие схемам возврата депозитов и вторичной упаковке, поощряют компании по производству напитков переходить на экологически чистые материалы. Сильный сектор розничной торговли и растущие тенденции потребления продолжают поддерживать спрос на бутилированную воду. Кроме того, увеличение инвестиций в устойчивые инновации в области упаковки и инициативы по круговой экономике способствуют развитию рынка.

Североамериканский рынок устойчивой упаковки бутилированной воды

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку в индустрии напитков и растущим нормативным давлением на сокращение пластиковых отходов. Сильная осведомленность потребителей об экологической устойчивости ускоряет внедрение решений для переработки и биопластиковой упаковки. Регион также извлекает выгоду из развитой инфраструктуры переработки и высоких инвестиций в устойчивые материальные инновации. Кроме того, крупные компании по производству напитков активно стремятся к достижению 100% целей по переработке упаковки, что способствует дальнейшему расширению рынка.

Устойчивый рынок упаковки бутилированной воды в США

На долю США приходится наибольшая доля на рынке устойчивой упаковки бутилированной воды в Северной Америке в 2025 году, что обусловлено высоким потреблением бутилированной воды и сильным присутствием ведущих производителей напитков. Увеличение корпоративных обязательств по устойчивому развитию и внимание регулирующих органов к сокращению одноразовых пластмасс способствуют быстрому внедрению RPET и других перерабатываемых материалов. Передовые технологии рециркуляции и сильные системы сбора дополнительно поддерживают инициативы по круговой упаковке. Кроме того, постоянные инновации в облегченных и экологичных форматах упаковки укрепляют лидирующие позиции страны в регионе.

Доля рынка устойчивой упаковки бутилированной воды

Устойчивая индустрия упаковки бутилированной воды в основном возглавляется хорошо известными компаниями, в том числе:

- Greif, Inc. (США)

- Amcor plc (Швейцария)

- PLASTIPAK HOLDINGS, INC.

- Graham Packaging Company (США)

- Kaufman Container (США)

- Greiner Packaging (Австрия)

- Alpha Group (США)

- Sidel Group (Франция)

- Silgan Holdings Inc. (США)

- Berry Global Inc. (США)

- CKS Packaging, Inc. (США)

- APEX Plastics (США)

- SKS Bottle & Packaging, Inc. (США)

- Exo Packaging (Австралия)

- Alpack Plastics (Ирландия)

- P.P.C., Inc. (США)

Последние события на мировом рынке устойчивой упаковки бутилированной воды

- В июле 2025 года Kopu, премиальный бренд бутилированной воды, представил алюминиевые бутылки вместе с программой утилизации под ключ, предназначенной для роскошных отелей и курортов. Эта разработка укрепляет внедрение циркулярной упаковки в секторе гостеприимства, заменяя одноразовые пластиковые бутылки полностью перерабатываемыми алюминиевыми форматами. Это также помогает отелям премиум-класса сокращать эксплуатационные отходы при достижении целей устойчивого развития и повышении экологической ответственности в обслуживании гостей. Интегрированная система рециркуляции повышает эффективность восстановления материалов и поддерживает долгосрочное сокращение упаковочных отходов в рамках роскошных гостиничных операций.

- В феврале 2025 года Win Water запустила инновационное решение для бутилированной воды, включающее 100% бутылок на растительной основе. Это развитие ускоряет переход к био-упаковке в отрасли бутилированной воды, устраняя растущие опасения по поводу загрязнения пластиком. Он поддерживает растущий потребительский спрос на экологически ответственные продукты гидратации, позиционируя бренд как лидера в области устойчивых инноваций в области упаковки. Запуск еще больше усиливает движение отрасли к замене обычных пластмасс возобновляемыми и компостируемыми альтернативами.

- В январе 2025 года Brand New Day в партнерстве с небольшим предпринимательским бизнесом разработал минеральную воду, упакованную в бутылки, изготовленные на 100% из растительных материалов, которые подлежат вторичной переработке и биоразлагаемости. Эта разработка стимулирует инновации на ранних этапах в области устойчивой упаковки, сочетая стратегию продукта с созданием полной идентичности бренда, включая дизайн и разработку логотипа. В нем подчеркивается растущая роль предпринимательства, основанного на дизайне, в внедрении экологически чистых концепций упаковки на рынке бутилированной воды. Инициатива также поощряет более широкое исследование растительных упаковочных решений среди новых брендов напитков, ориентированных на устойчивость.

- В августе 2024 года Berry Global Inc. в партнерстве с Aquafigure запустила многоразовую бутылку с водой объемом 330 мл, изготовленную из безрецептурного тритана, пригодного для вторичной переработки и одобренного пищевым продуктом. Это развитие укрепляет устойчивый рынок упаковки бутилированной воды, продвигая многоразовые решения «бутылки для жизни», направленные на сокращение потребления одноразового пластика. Включение настраиваемых 3D-карт повышает вовлеченность потребителей, поддерживая поведенческие сдвиги в сторону повторного использования. Он также укрепляет принципы круговой экономики, сочетая долговечность, перерабатываемость и персонализацию в дизайне упаковки.

- В июле 2024 года Source представила Sky Wtr, продукт из консервированной воды, созданный с использованием технологий воздуха и солнечного света и упакованный в перерабатываемые алюминиевые банки и бутылки. Это развитие способствует инновациям в устойчивой упаковке бутилированной воды путем интеграции методов производства из возобновляемых источников с полностью перерабатываемыми форматами упаковки. Это помогает решать глобальные проблемы доступности воды, одновременно снижая зависимость от традиционных систем водоснабжения. Использование алюминиевой упаковки еще больше усиливает перерабатываемость и поддерживает растущий спрос на решения для бутилированной воды с низким воздействием и устойчивостью.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.