Global Sustainable Fmcg Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

412.50 Billion

USD

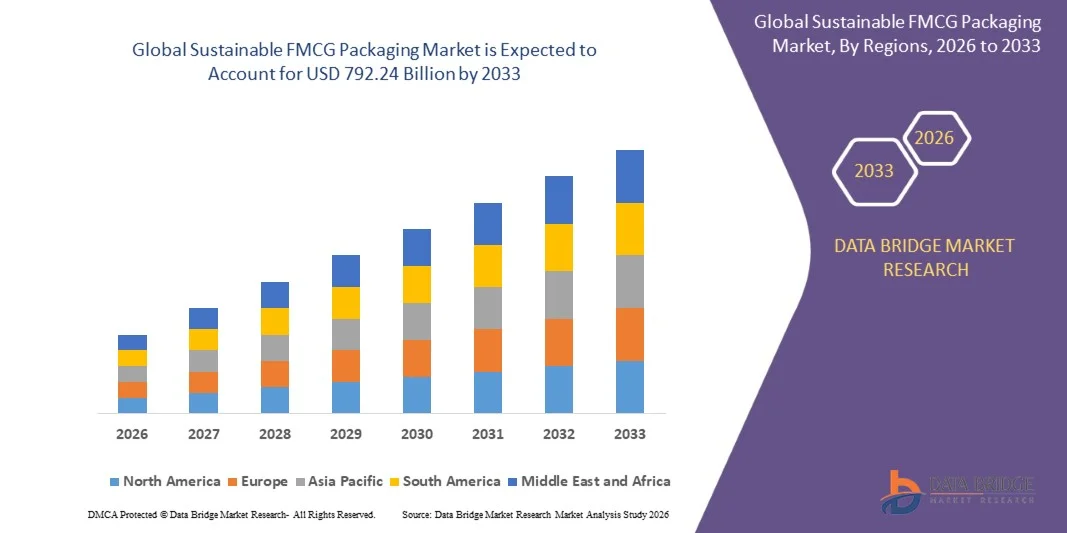

792.24 Billion

2025

2033

USD

412.50 Billion

USD

792.24 Billion

2025

2033

| 2026 –2033 | |

| USD 412.50 Billion | |

| USD 792.24 Billion | |

| % | |

|

Глобальный устойчивый рынок упаковки FMCG по типу материалов (бумага и картон, пластмассы, металл, стекло и био-стекло и компостируемые материалы), тип упаковки (гибкая упаковка и жесткая упаковка), отрасль конечного использования (пища, напитки, личная забота и косметика, уход за домом, здравоохранение и фармацевтика и другие) - отраслевые тенденции и прогноз до 2033 года

Устойчивый рынок упаковки FMCGОбзор

Устойчивый рынок упаковки FMCG был оценен на412,5 млрд долларов в 2025 годуи, по прогнозам, достигнет792,24 млрд долларов США к 2033 годуРастущий в aCAGR 8,50% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущими предпочтениями потребителей в отношении экологически ответственной упаковки, растущим нормативным давлением для сокращения отходов упаковки и растущим внедрением перерабатываемых и биоматериалов в отраслях FMCG. Расширение инвестиций в инициативы по круговой экономике и постоянные достижения в области устойчивых упаковочных технологий способствуют дальнейшему расширению рынка в развитых и развивающихся странах.

Растущий глобальный акцент на сокращение выбросов углерода и загрязнения пластиком в сочетании со строгими правилами в отношении одноразовых упаковочных материалов заставляет производителей FMCG внедрять устойчивые упаковочные решения. Утилизируемые пластмассы, упаковка на бумажной основе, компостируемые материалы и многоразовые форматы все чаще включаются в категории продуктов питания, напитков, личной гигиены и бытовых продуктов для повышения устойчивости. Повышение осведомленности потребителей об экологически чистых продуктах и растущие корпоративные обязательства по достижению целевых показателей чистого нуля и сокращения отходов еще больше ускоряют переход к устойчивой упаковке FMCG во всем мире.

Ключевые тенденции рынка и перспективы

- Азиатско-Тихоокеанский регион доминировал на рынке устойчивой упаковки FMCG с самой большой долей дохода 45,71% в 2025 году, чему способствовало присутствие крупных отраслей потребительских товаров, расширение городского населения и растущее внедрение экологически ответственных упаковочных решений в секторах продуктов питания, напитков и личной гигиены.

- Сегмент пластмасс возглавил рынок с долей 62,48% в 2025 году, что обусловлено его широким использованием в приложениях FMCG благодаря его экономичности, легким свойствам и универсальности в форматах упаковки.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом с CAGR 7,3% с 2026 по 2033 год, чему способствует рост потребительских предпочтений в отношении экологически чистых продуктов и усиление внимания регулирующих органов к устойчивости упаковки.

- Био- и компостируемые материалы являются наиболее быстро растущим типом материала, по прогнозам, с 2026 по 2033 год CAGR составит 11,9%, чему будет способствовать растущий спрос на экологически чистую упаковку с более низкими углеродными следами.

- Сегмент гибкой упаковки доминировал в категории типов упаковки с долей дохода 54,62% в 2025 году, во главе с его легкой структурой, снижением потребления материалов и снижением транспортных расходов.

- В 2025 году на долю продуктов питания приходилось 50,62% рынка, что предпочтительнее широкого потребления упакованных пищевых продуктов и растущего внимания к экологически ответственным упаковочным решениям.

- Сегмент жесткой упаковки является самой быстрорастущей категорией с CAGR 10,8% с 2026 по 2033 год, что обусловлено растущим спросом на долговечные, многоразовые и высокобарьерные упаковочные решения для продуктов питания, напитков, личной гигиены и здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $412,5 млрд

- Ожидаемая рыночная стоимость (2033): $792,24 Миллиард

- Прогноз CAGR (2026–2033): 8,50%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Северная Америка

Сфера охвата и устойчивый рынок упаковки FMCGСегментация

|

Атрибуты |

Устойчивый ключ упаковки FMCGОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Хухтамаки Ойдж(Финляндия) Международная бумажная компания (США) Toyo Seikan Group Holdings, Ltd. (Япония) •Amcor plc(Швейцария) Mpact Pty Ltd (Южная Африка) Graphic Packaging International, LLC (США) Verallia SA (Франция) Crown Holdings, Inc. (США) Stora Enso Oyj (Финляндия) 3P Gulf Group (США) Ball Corporation (США) • Альбеа С.А. (Франция) •Sealed Air Corporation(США) Nampak Ltd (Южная Африка) Tetra Pak International S.A. (Швейцария) Smurfit Westrock Plc (Ирландия) Constantia Flexibles Group GmbH (Австрия) Napco National (Саудовская Аравия) •Группа Mondi(Великобритания) Owens-Illinois, Inc. (США) Coveris Holdings S.A. (Австрия) •Компания Sonoco Products(США) |

|

Рыночные возможности |

· Расширение компостируемых и биоупаковочных материалов Растущий спрос на форматы многоразовой и многоразовой упаковки • Расширение внедрения устойчивой упаковки в электронной коммерции и каналах прямой связи с потребителями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Устойчивые тенденции рынка упаковки FMCG

Тенденция: растущее принятие решений для вторичной и круговой упаковки

Производители FMCG все чаще внедряют форматы перерабатываемой упаковки и практику круговой экономики для сокращения отходов упаковки и достижения целей устойчивого развития. Растущее предпочтение потребителей экологически ответственной продукции и более строгие правила в отношении одноразовых пластмасс ускоряют переход к бумажным, мономатериальным и постпотребительским упаковочным решениям. Инновации в передовых технологиях рециркуляции и многоразовых упаковочных системах способствуют дальнейшему переходу к производству продуктов питания, напитков и средств личной гигиены.

Такие компании, как Unilever и Nestlé, расширяют использование форматов вторичной и многоразовой упаковки в рамках своих обязательств по устойчивому развитию. В 2024 году Nestlé сообщила, что 83,5% ее пластиковой упаковки предназначено для переработки и многоразового использования, что подчеркивает растущий в отрасли акцент на решениях для круглой упаковки.

Устойчивая динамика рынка упаковки FMCG

Ключевой фактор рынка: повышение нормативного давления для сокращения пластиковых отходов и выбросов углерода

Растущие глобальные усилия по сокращению загрязнения пластиком и выбросов парниковых газов значительно стимулируют спрос на устойчивые решения для упаковки FMCG. Правительства стран Европы, Северной Америки и Азиатско-Тихоокеанского региона вводят более строгие правила, связанные с упаковочными отходами, требованиями к переработанному контенту и расширенными программами ответственности производителей. Компании FMCG все чаще заменяют обычные упаковочные материалы перерабатываемыми, биоразлагаемыми и возобновляемыми альтернативами для соблюдения этих правил и достижения целей корпоративной устойчивости.

Крупные компании, такие как Coca-Cola, PepsiCo и Unilever, увеличивают инвестиции в упаковку из переработанного контента и инициативы по круговой упаковке. В 2024 году Coca-Cola объявила о планах использовать от 35% до 40% переработанного материала в своей первичной упаковке к 2035 году, что отражает сильное влияние регуляторных и экологических факторов на инновации в области упаковки.

Ключевые ограничения / проблемы: высокие затраты, связанные с устойчивым поиском и обработкой материалов

Основной проблемой на рынке устойчивой упаковки FMCG является относительно высокая стоимость, связанная с поиском и обработкой устойчивых материалов по сравнению с традиционными альтернативами упаковки. Биополимеры, переработанные смолы и компостируемые материалы часто связаны с более высокими производственными затратами и ограниченной доступностью поставок. Дополнительные инвестиции в инфраструктуру переработки, системы восстановления материалов и редизайн упаковки еще больше увеличивают общие эксплуатационные расходы для производителей. Колебания в доступности переработанного сырья и вопросы согласованности качества также создают проблемы для широкомасштабного внедрения.

Расширение передовых мощностей по переработке отходов такими организациями, как Amcor plc и Berry Global Group, подчеркивает существенные инвестиции, необходимые для обеспечения устойчивого сырья и разработки систем круговой упаковки. Эти требования к инфраструктуре по-прежнему представляют собой ключевой барьер для более широкого внедрения в отрасли.

Ключевые возможности рынка: расширение компостируемых и биоупаковочных материалов

Растущая коммерциализация компостируемых и биоматериалов создает значительные возможности для роста рынка устойчивой упаковки FMCG. Повышение осведомленности потребителей о пластиковых отходах и растущий спрос на возобновляемые альтернативы упаковки побуждают производителей разрабатывать растительные и биоразлагаемые решения. Технологические достижения в целлюлозных волокнах, биополимерах и формованной упаковке из целлюлозы улучшают производительность материалов и расширяют их применение в продуктах питания, напитках и средствах личной гигиены.

Такие компании, как TIPA Corp и Danone, активно инвестируют в инновации в области компостируемой упаковки. В 2024 году компания Danone расширила использование био-упаковочных решений в отдельных категориях продуктов, продемонстрировав растущий коммерческий потенциал возобновляемых материалов в мировой индустрии упаковки FMCG.

Устойчивый рынок упаковки FMCG

Устойчивый рынок упаковки FMCG сегментирован на основе типа материала, типа упаковки и отрасли конечного использования.

- Тип материала

На основе типа материала устойчивый рынок упаковки FMCG сегментирован на бумагу и картон, пластмассы, металл, стекло и био- и компостируемые материалы. Сегмент пластмасс доминировал на рынке с наибольшей долей 62,48% в 2025 году, что обусловлено его широким использованием в приложениях FMCG благодаря его экономичности, легким свойствам и универсальности в форматах упаковки. Сегмент выигрывает от сильного спроса на перерабатываемые и переработанные пластмассы, которые поддерживают цели устойчивого развития, сохраняя при этом защиту продукта и срок годности. Достижения в мономатериальных структурах и усовершенствованные технологии переработки обеспечивают большую замкнутость в цепочке создания стоимости упаковки. Производители FMCG все чаще используют переработанный контент для удовлетворения нормативных требований и ожиданий потребителей.

Сегмент биооснованных и компостируемых материалов, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 11,9% с 2026 по 2033 год, что обусловлено растущим спросом на экологически чистую упаковку с более низкими углеродными следами. Растущие инвестиции в биоразлагаемые полимеры и растительные материалы расширяют коммерческое применение в различных категориях FMCG. Потребители предпочитают упаковку, которая поддерживает инициативы по круговой экономике и стандарты компостируемости. Непрерывные инновации в производительности материалов и увеличении срока хранения улучшают принятие продукта. Поддерживающие правительственные правила, продвигающие устойчивые альтернативы, еще больше ускоряют внедрение на глобальных рынках.

- Тип упаковки

На основе типа упаковки устойчивый рынок упаковки FMCG сегментирован на гибкую упаковку и жесткую упаковку. Сегмент гибкой упаковки доминировал на рынке с долей 54,62% в 2025 году, чему способствовала его легкая структура, снижение потребления материалов и снижение транспортных расходов. Гибкая упаковка позволяет производителям оптимизировать эффективность использования ресурсов при сохранении защиты продукта и привлекательности полки. Увеличение использования перерабатываемых пленок, мешков и пакетов в приложениях для продуктов питания и личной гигиены усиливает спрос. Сегмент также предлагает преимущества в эффективности хранения и сокращении выбросов парниковых газов во время логистических операций. Постоянное развитие мономатериальных и перерабатываемых гибких форматов еще больше укрепляет лидерство на рынке.

Ожидается, что сегмент жесткой упаковки будет демонстрировать самый быстрый рост на уровне CAGR 10,8% с 2026 по 2033 год, что обусловлено растущим спросом на долговечные, многоразовые и высокобарьерные упаковочные решения для продуктов питания, напитков, личной гигиены и здравоохранения. Сегмент выигрывает от растущего внедрения перерабатываемых материалов, таких как стекло, металл и жесткие пластмассы, которые поддерживают инициативы круговой экономики. Рост потребительских предпочтений в отношении премиальных и устойчивых форматов упаковки побуждает производителей инвестировать в инновационные конструкции жесткой упаковки. Улучшения в легких контейнерах и включение переработанного содержимого улучшают экологические показатели при сохранении целостности продукта.

- По конечной отрасли

На основе отрасли конечного использования устойчивый рынок упаковки FMCG сегментируется на продукты питания, напитки, средства личной гигиены и косметику, уход за домашним хозяйством, здравоохранение и фармацевтику и другие. Сегмент продуктов питания доминировал на рынке с наибольшей долей в 50,62% в 2025 году, что обусловлено широким потреблением упакованных пищевых продуктов и растущим акцентом на экологически ответственные упаковочные решения. Производители все чаще используют перерабатываемые, многоразовые и компостируемые материалы в соответствии с изменяющимися потребительскими предпочтениями и целями устойчивого развития. Строгие правила, касающиеся сокращения отходов упаковки, поощряют использование устойчивых альтернатив в пищевой промышленности. Растущий спрос на удобные продукты и готовые к употреблению продукты поддерживает инновации в области упаковки. Постоянные инвестиции в высокопроизводительные и безопасные для пищевых продуктов материалы еще больше укрепляют доминирующее положение сегмента.

Сегмент средств личной гигиены и косметики, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено повышением осведомленности потребителей об экологически чистых продуктах для красоты и гигиены. Ведущие бренды сосредотачиваются на вторичной упаковке, многоразовых форматах и биоматериалах для повышения устойчивости. Растущее предпочтение продуктов премиум-класса и экологически чистых этикеток побуждает производителей инвестировать в инновационные упаковочные решения. Расширение онлайн-каналов розничной торговли и растущий спрос на эстетически привлекательную устойчивую упаковку поддерживают рост рынка. Увеличение корпоративных обязательств по сокращению пластиковых отходов еще больше ускоряет внедрение этого сегмента.

Устойчивый региональный анализ рынка упаковки FMCG

Азиатско-Тихоокеанский регион доминировал на устойчивом рынке упаковки FMCG и обеспечил наибольшую долю выручки в 45,71% в 2025 году, чему способствовало присутствие крупных отраслей потребительских товаров, расширение городского населения и расширение внедрения экологически ответственных упаковочных решений в секторах продуктов питания, напитков и личной гигиены. Регион выигрывает от сильных производственных возможностей, обильной доступности сырья и растущих инвестиций в технологии переработки и биоразлагаемой упаковки. Растущие инициативы в области регулирования, направленные на сокращение пластиковых отходов и поощрение практики круговой экономики, ускоряют расширение рынка. Увеличение спроса на упакованные потребительские товары и повышение осведомленности потребителей об устойчивости еще больше способствуют региональному росту.

Китайский устойчивый рынок упаковки FMCG

В 2025 году Китай занимал самую большую долю на рынке устойчивой упаковки FMCG в Азиатско-Тихоокеанском регионе, чему способствовала обширная инфраструктура производства упаковки и сильное присутствие производственных мощностей FMCG. Страна стала свидетелем растущего внедрения перерабатываемых пластмасс, бумажной упаковки и биоматериалов в ответ на строгие экологические правила. Растущий спрос на продукты питания, напитки и услуги по уходу за домашним хозяйством создает значительные возможности для устойчивых поставщиков упаковки. Кроме того, постоянные инвестиции в передовые технологии переработки и правительственные инициативы по продвижению зеленого производства укрепляют лидирующие позиции Китая на региональном рынке.

Устойчивый рынок упаковки FMCG Insight

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, обусловленного увеличением потребления упакованных товаров, повышением осведомленности об устойчивых продуктах и расширением деятельности электронной коммерции. Растущие меры регулирования, направленные на минимизацию использования одноразовых пластмасс, побуждают производителей к принятию перерабатываемых и биоразлагаемых форматов упаковки. Растущий спрос со стороны пищевой промышленности, личной гигиены и здравоохранения значительно поддерживает расширение рынка. Кроме того, увеличение инвестиций в бумажную упаковку и инициативы по круговой экономике ускоряют долгосрочный рост рынка по всей стране.

Европейский устойчивый рынок упаковки FMCG

Рынок устойчивой упаковки FMCG в Европе неуклонно расширяется благодаря строгим экологическим нормам, сильному потребительскому предпочтению экологически чистых продуктов и растущему внедрению перерабатываемых упаковочных материалов. Производители по всему региону сосредоточены на сокращении выбросов углерода и включении переработанного контента в форматы упаковки. Сильный спрос на продукты питания, напитки, косметику и фармацевтическую промышленность также способствует расширению рынка. Кроме того, увеличение инвестиций в биоматериалы и устойчивые инновации в области упаковки способствуют развитию регионального рынка.

Устойчивое понимание рынка упаковки FMCG

Германия занимала самую большую долю на европейском рынке устойчивой упаковки FMCG в 2025 году, чему способствовала развитая инфраструктура переработки и сильный акцент на принципах круговой экономики. В стране есть хорошо зарекомендовавшая себя отрасль FMCG, которая активно внедряет бумажные и перерабатываемые упаковочные решения для достижения целей устойчивого развития. Растущий спрос на экологически ответственную упаковку продуктов питания, напитков и средств личной гигиены еще больше укрепляет рост рынка. Кроме того, поддержка государственной политики и повышение потребительских предпочтений в отношении устойчивых продуктов укрепляют лидирующие позиции Германии на рынке.

Устойчивое понимание рынка упаковки FMCG

Рынок Великобритании поддерживается растущим спросом на перерабатываемые и компостируемые упаковочные решения в отраслях потребительских товаров. Повышение осведомленности о сокращении упаковочных отходов и растущее внедрение устойчивых методов розничной торговли способствуют росту рынка. В стране также наблюдается рост использования материалов с переработанным содержанием и форматов упаковки многоразового использования в средствах личной гигиены и бытовой продукции. Кроме того, расширение каналов электронной коммерции и корпоративные обязательства в области устойчивого развития способствуют дальнейшему развитию рынка.

Североамериканский рынок устойчивой упаковки FMCG

Прогнозируется, что Северная Америка будет расти на самом быстром CAGR 7,3% с 2026 по 2033 год, что обусловлено ростом потребительских предпочтений в отношении экологически чистых продуктов и увеличением внимания регулирующих органов к устойчивости упаковки. Растущее внедрение перерабатываемых материалов, многоразовых упаковочных систем и передовых технологий управления отходами значительно способствует расширению регионального рынка. Сильный спрос со стороны пищевой, пищевой, медицинской и косметической промышленности еще больше ускоряет внедрение. Кроме того, увеличение инвестиций в решения для круглой упаковки и корпоративные обязательства по сокращению выбросов углерода повышают региональный спрос на устойчивую упаковочную продукцию.

Устойчивое понимание рынка упаковки FMCG в США

На долю США приходится наибольшая доля на рынке устойчивой упаковки FMCG в Северной Америке в 2025 году, чему способствует высокий спрос со стороны отраслей пищевой промышленности, производства напитков, здравоохранения и личной гигиены. Страна выигрывает от растущего внедрения перерабатываемых пластмасс, бумажной упаковки и вторично переработанных материалов для крупных брендов FMCG. Растущая осведомленность потребителей об устойчивом потреблении и растущие инвестиции в инновации в области упаковки еще больше укрепляют рост рынка. Кроме того, присутствие ведущих производителей упаковки и расширение инициатив круговой экономики укрепляют лидирующие позиции США на региональном рынке.

Устойчивая доля рынка упаковки FMCG

Устойчивая упаковочная промышленность FMCG в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Хухтамаки Ойдж (Финляндия)

- International Paper Company (США)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- Amcor plc (Швейцария)

- Mpact Pty Ltd (Южная Африка)

- Graphic Packaging International, LLC (США)

- Verallia SA (Франция)

- Crown Holdings, Inc. (США)

- Stora Enso Oyj (Финляндия)

- 3P Gulf Group (США)

- Ball Corporation (США)

- Альбеа С.А. (Франция)

- Sealed Air Corporation (США)

- Nampak Ltd (Южная Африка)

- Tetra Pak International S.A. (Швейцария)

- Smurfit Westrock Plc (Ирландия)

- Constantia Flexibles Group GmbH (Австрия)

- Napco National (Саудовская Аравия)

- Mondi Group (Великобритания)

- Owens-Illinois, Inc. (США)

- Coveris Holdings S.A. (Австрия)

- Sonoco Products Company (США)

Последние разработки на рынке устойчивой упаковки FMCG

- В июне 2025 года Green Bay Packaging объявила об инвестициях в размере более 1 миллиарда долларов США для расширения своей мельницы в Арканзасе, включая установку высокоэффективных котлов и увеличение легкой габаритной емкости. Это развитие укрепляет устойчивый рынок упаковки FMCG за счет увеличения поставок перерабатываемых упаковочных материалов на бумажной основе и поддержки перехода к низкоуглеродным упаковочным решениям. Инвестиции также повышают эффективность производства и позволяют производителям удовлетворять растущий спрос на устойчивую упаковку продуктов питания, напитков и бытовых продуктов.

- В июне 2025 года Tetra Pak и Cayuga Milk Ingredients завершили в Нью-Йорке проект расширения на 270 миллионов долларов США для увеличения возможностей асептической упаковки и создания 150 новых рабочих мест. Это развитие поддерживает устойчивый рынок упаковки FMCG, расширяя доступность упаковки для упаковки, которая уменьшает пищевые отходы и повышает эффективность распределения продукции. Расширение производственных мощностей также способствует более широкому внедрению форматов упаковки для вторичной переработки в молочной промышленности и производстве напитков.

- В июне 2025 года Ence запустила новый ассортимент возобновляемой упаковки на основе целлюлозы, поддерживаемый инвестициями в размере 12 миллионов евро для замены обычной пластиковой упаковки в пищевых продуктах. Эта инициатива ускоряет устойчивый рынок упаковки FMCG за счет увеличения коммерческой доступности компостируемых и перерабатываемых формованных целлюлозных контейнеров. Развитие также поощряет принятие оптоволоконных альтернатив и поддерживает цели круговой экономики в секторе упаковки пищевых продуктов.

- В мае 2025 года Hotpack Global подтвердила планы по созданию производственного предприятия стоимостью 100 миллионов долларов США в Нью-Джерси, ориентированного на производство экологически чистых одноразовых упаковочных продуктов для рынков общественного питания Северной Америки. Это расширение способствует росту устойчивого рынка упаковки FMCG за счет укрепления региональных производственных возможностей и улучшения доступа к экологически чистым упаковочным решениям. Проект также поддерживает растущий спрос на перерабатываемые и биоразлагаемые упаковочные продукты среди компаний, производящих продукты питания и напитки.

- В мае 2025 года Kimberly-Clark представила программу расширения производства в США на 2 миллиарда долларов, включая новый завод в Огайо и модернизацию своих операций в Южной Каролине, с планами создания около 900 квалифицированных рабочих мест. Эти инвестиции положительно влияют на устойчивый рынок упаковки FMCG, расширяя возможности внутреннего производства и поддерживая разработку более ресурсоэффективной упаковки для потребительских товаров. Расширение также позволяет компании ускорить инициативы в области устойчивого развития и удовлетворить растущий потребительский спрос на экологически ответственные упакованные товары.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.