Global Sustainable Packaging For Food Market

Размер рынка в млрд долларов США

CAGR :

%

USD

75.00 Billion

USD

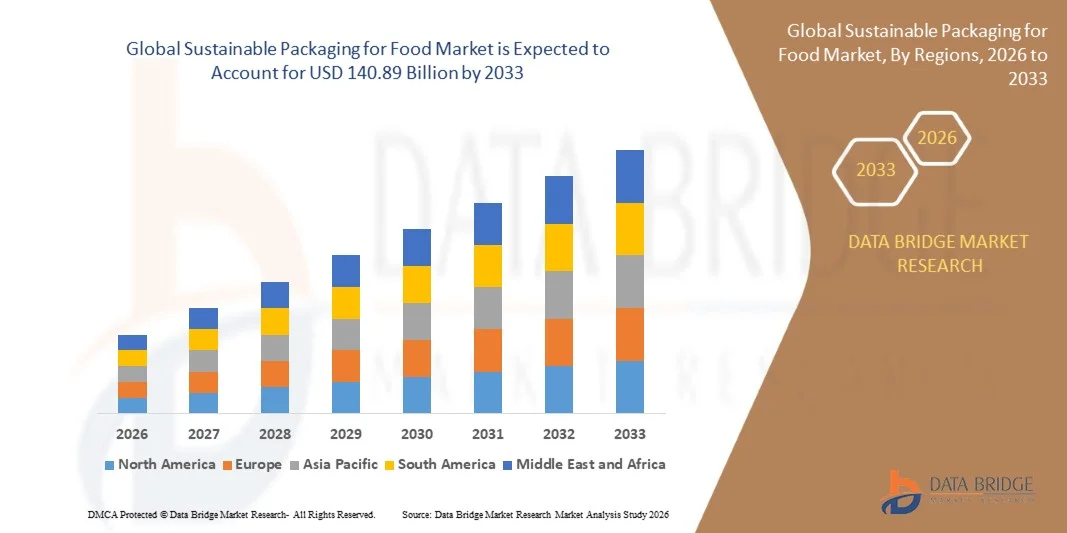

140.89 Billion

2025

2033

USD

75.00 Billion

USD

140.89 Billion

2025

2033

| 2026 –2033 | |

| USD 75.00 Billion | |

| USD 140.89 Billion | |

| % | |

|

Global Sustainable Packaging for Food Market Segmentation, By Packaging Type (Rigid Packaging, Flexible Packaging, Semi-Rigid Packaging, Pouches, Trays, Cartons and Boxes, Wraps, Bagboard, Plastic, Metal, Glass, Wood, Bagasse, Bamasse, Starch-Based Materials, Polylactic Acid (PLA), Polyhydroxyalkanoates (PHA) and Others), Process (Recyclable Packaging, Reusable Packaging, Compostable Packaging, Edible Packaging, and Refillable Packaging), Application (Fruits and Vegetables, Meat, Poultry and Seafood, Bakery and Confectionery, Dairy Products, Frozen Foods, Ready-To-Eat Meals, Snacks, Beverages, and Others), End User (Food Manufacturers, Food Service Providers, Retail and E-Commerce, Quick Service Restaurants, Institutional Catering, and Others) - Industry Trends and

Устойчивая упаковка для продовольственного рынка

Согласно анализу Data Bridge Market Research, «устойчивая упаковка для продовольственного рынка» была оценена по достоинству.75,00 млрд долларов США в 2025 годуи, по прогнозам, достигнет140,89 млрд долларов к 2033 годуРастущий в aCAGR 8,20% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущими нормативными ограничениями на одноразовые пластмассы, растущими предпочтениями потребителей в отношении перерабатываемой и компостируемой упаковки пищевых продуктов и расширением внедрения решений для упаковки на основе бумаги, био-основы, многоразового использования и переработанного контента по каналам розничной торговли продуктами питания, общественного питания и электронной коммерции.

Растущая потребность в сокращении пищевых отходов и отходов упаковки побуждает производителей продуктов питания, розничных торговцев и ресторанов быстрого обслуживания инвестировать в упаковочные решения, которые улучшают защиту продуктов при одновременном снижении воздействия на окружающую среду. Глобальные пищевые отходы достигли примерно 1,05 млрд тонн в 2022 году, в то время как продовольственные потери и отходы составляют примерно 8-10% глобальных выбросов парниковых газов, что усиливает потребность в прочной упаковке, которая продлевает срок хранения и поддерживает ответственное управление в конце срока службы.

Устойчивая упаковка для размера и прогноза продовольственного рынка

- Глобальная рыночная стоимость (2025) $ 75,00 млрд.

- Ожидаемая рыночная стоимость (2033): 140,89 млрд долларов США

- Прогноз CAGR (2026–2033): 8,20%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устойчивой упаковки для пищевых продуктов с самой большой долей доходов в 36,4% в 2025 году, чему способствовали строгие правила утилизации упаковочных отходов, высокая осведомленность потребителей, хорошо развитая инфраструктура переработки и растущие обязательства по устойчивости среди производителей продуктов питания, розничных торговцев и ресторанов быстрого обслуживания.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с показателем CAGR 9,6% с 2026 по 2033 год. Рост обусловлен быстрой урбанизацией, ростом располагаемых доходов, увеличением потребления упакованных продуктов питания, расширением платформ доставки продуктов питания и электронной коммерции, а также правительственными инициативами, направленными на сокращение загрязнения пластиком в таких странах, как Китай, Индия, Япония и Южная Корея.

- Сегмент гибкой упаковки имел наибольшую долю доходов на рынке примерно 38,6% в 2025 году, что обусловлено его легкой структурой, более низким потреблением материалов, расширенными возможностями хранения и растущим внедрением закусок, замороженных продуктов, хлебобулочных изделий и готовых к употреблению блюд. Гибкие форматы, такие как перерабатываемые пленки, мешочки, обертки и бумажные пакеты, все чаще предпочитают производители продуктов питания из-за снижения транспортных расходов и снижения образования отходов упаковки.

- Сегмент мешков, по прогнозам, зарегистрирует самый быстрый рост в CAGR на 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на герметичные, порционно-контролируемые и легкие упаковочные решения для закусок, кормов для домашних животных, соусов, детского питания и продуктов питания на ходу. Растущее использование мономатериальных перерабатываемых мешочков и компостируемых структур мешочка еще больше поддерживает расширение сегмента.

- Сегмент бумаги и картона имел наибольшую долю доходов на рынке примерно 34,8% в 2025 году, что обусловлено высокой перерабатываемостью, доступностью возобновляемого сырья и расширением внедрения гофрированных коробок, складных коробок, формованных волоконных лоток и бумажной пищевой упаковки. На картон по-прежнему приходится значительная доля мирового потребления упаковочных материалов, что подчеркивает его сильные позиции в области розничной торговли продуктами питания, общественного питания и электронной коммерции.

- Сегмент багассы, бамбука, материалов на основе крахмала, PLA и PHA, по прогнозам, зарегистрирует самый быстрый рост в CAGR на 10,2% с 2026 по 2033 год, что обусловлено растущим внедрением компостируемых контейнеров для общественного питания, одноразовых столовых приборов, подносов, коробок для выноса и упаковки свежих продуктов питания. Увеличение производственных мощностей для биопластиков и растительных упаковочных материалов улучшает доступность материалов для производителей упаковки пищевых продуктов.

- Сегмент перерабатываемой упаковки имел наибольшую долю доходов на рынке примерно в 42,1% в 2025 году, что обусловлено растущим вниманием регулирующих органов к практике круговой экономики, увеличением целевых показателей по переработанному контенту и сильным предпочтением потребителей к упаковке, которая может поступать в существующие системы сбора отходов. Производители продуктов питания все чаще переходят на утилизируемые картонные картонные коробки, переработанные пластиковые бутылки, мешки из мономатериалов и утилизируемые металлические контейнеры для сокращения отходов свалок.

- Сегмент компостируемой упаковки, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,6% с 2026 по 2033 год, что обусловлено растущим внедрением сертифицированных компостируемых лоток, чашек, мешков и контейнеров для пищевых продуктов. Однако наличие коммерческой инфраструктуры компостирования остается важным фактором, влияющим на широкомасштабное внедрение в развивающихся странах.

- Сегмент мяса, птицы и морепродуктов в 2025 году имел наибольшую долю доходов на рынке, примерно 23,7%, что обусловлено высоким спросом на защитные, устойчивые к утечкам и регулируемые температурой упаковочные решения. Устойчивые вакуумные пакеты, перерабатываемые лотки, бумажные абсорбирующие прокладки и модифицированные форматы упаковки для атмосферы все чаще принимаются для сохранения свежести и удовлетворения требований безопасности пищевых продуктов.

- Сегмент напитков, по прогнозам, зарегистрирует самый быстрый рост в CAGR с 2026 по 2033 год, чему будет способствовать высокий спрос на переработанные пластиковые бутылки, алюминиевые банки, стеклянные бутылки, бумажные картонные коробки и системы многоразовой упаковки. Компании, производящие напитки, все чаще инвестируют в переработанный контент, облегченные и возвратные модели бутылок, чтобы выполнить обязательства по устойчивости упаковки и снизить потребление первичных материалов.

- Сегмент производителей продуктов питания занимал самую большую долю доходов рынка примерно в 39,5% в 2025 году, чему способствовали крупномасштабные закупки устойчивых картонных коробок, гибких пленок, подносов, бутылок и этикеток для упакованных продуктов питания, молочных продуктов, напитков, замороженных продуктов и закусок. Производители продуктов питания все чаще реконструируют упаковочные конструкции, чтобы улучшить перерабатываемость, сократить использование материалов и соблюдать растущие требования к ответственности производителей.

- Сегмент ресторанов быстрого обслуживания, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,1% с 2026 по 2033 год, что обусловлено растущими ограничениями на одноразовые пластиковые продукты питания и растущим потребительским спросом на компостируемые чашки, контейнеры для мешков, бумажные соломинки, перерабатываемые обертки и формованную упаковку для выноса волокна.

Сфера охвата и устойчивая упаковка для сегментации продовольственного рынка

|

Атрибуты |

Устойчивая упаковка для пищевых продуктовОбзор рынка |

|

Сегменты покрыты |

•Тип упаковки: Жесткая упаковка, гибкая упаковка, полужесткая упаковка, мешочки, лотки, коробки, обертки, сумки, бутылки и другие •Тип материала: Бумага и картон, Пластик, Металл, Стекло, Дерево, Багассе, Бамбук, Материалы на основе крахмала, Полилактическая кислота (PLA), Полигидроксиалканоаты (PHA) и другие •посредством процессаУпаковка для вторичной переработки, многоразовая упаковка, биоразлагаемая упаковка, компостируемая упаковка, съедобная упаковка и многоразовая упаковка •С помощью приложенияФрукты и овощи, мясо, птица и морепродукты, пекарни и кондитерские изделия, молочные продукты, замороженные продукты, готовые к употреблению блюда, закуски, напитки и другие •Конечный пользовательПроизводители продуктов питания, поставщики продуктов питания, розничная торговля и электронная коммерция, рестораны быстрого обслуживания, институциональное питание и другие |

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Amcor plc(Швейцария) |

|

Рыночные возможности |

• Расширение многоразовых и многоразовых систем упаковки пищевых продуктов • Разработка высокобарьерных био- и компостируемых упаковочных материалов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Устойчивая упаковка для тенденций продовольственного рынка

Тенденция: рост в восстановлении тепла от отходов и передовых применениях твердотельного охлаждения

Растущий спрос на энергоэффективные, компактные и экологически устойчивые технологии управления теплом в автомобильном, промышленном, электронном, аэрокосмическом и оборонном секторах поддерживает внедрение термоэлектрических модулей. Обычные системы охлаждения на основе компрессоров потребляют значительную энергию, требуют периодического обслуживания и используют хладагенты, которые могут создавать проблемы соблюдения экологических норм, побуждая производителей оценивать твердотельные альтернативы с меньшей механической сложностью и бесшумной работой.

В современных электромобилях производители оценивают термоэлектрические системы для локализованного управления температурой батареи, охлаждения сидений и комфорта в салоне для повышения однородности температуры при одновременном снижении шума и вибрации. Например, термоэлектрические модули могут обеспечивать целенаправленное охлаждение аккумуляторных батарей и электронных блоков управления, где обычные петли охлаждения жидкости могут быть трудно интегрировать. Исследования передовых систем управления температурой батареи показали, что улучшенная терморегуляция может снизить пиковые температуры ячеек более чем на 10 ° C в сложных условиях эксплуатации, поддерживая безопасность батареи, производительность зарядки и оптимизацию жизненного цикла.

В промышленных системах используются термоэлектрические генераторы для преобразования низкосортного отработанного тепла из печей, выхлопных потоков, трубопроводов и производственного оборудования в полезную электрическую энергию. Например, модули на основе теллурида висмута продемонстрировали эффективность преобразования примерно 8% при рабочих температурах от 25°C до 250°C, что подчеркивает их потенциал для извлечения энергии из среднетемпературных промышленных источников тепла. Эти системы особенно актуальны для предприятий непрерывной переработки, стремящихся снизить тепловые потери без установки крупномасштабного вращающегося оборудования.

Быстрое расширение компактной бытовой электроники, центров обработки данных и высокопроизводительной вычислительной инфраструктуры также увеличивает спрос на бесшумные и высокоточные системы охлаждения, способные работать в ограниченных пространствах. Рассматриваются термоэлектрические модули для чувствительных к температуре датчиков, оптических компонентов, лазерных систем, полупроводникового испытательного оборудования и периферийных вычислительных устройств, где стабильный контроль температуры более важен, чем крупномасштабная холодопроизводительность.

Космический и оборонный секторы продолжают подтверждать долгосрочную надежность термоэлектрических технологий в экстремальных условиях. Например, НАСА использует радиоизотопные термоэлектрические генераторы для преобразования тепла от распада плутония-238 в электричество для дальних космических миссий. Космический аппарат НАСА Voyager работает более 47 лет с использованием радиоизотопных энергетических систем, в то время как многоцелевые радиоизотопные термоэлектрические генераторы обеспечивают мощность и тепло для марсоходов Curiosity и Perseverance.

Динамика мирового рынка термоэлектрических модулей

Ключевой драйвер рынка: растущее внедрение энергоэффективных систем рекуперации тепла

Отрасли во всем мире сталкиваются с растущим нормативным и экономическим давлением, чтобы уменьшить потери энергии, снизить выбросы углерода и повысить операционную эффективность. Большие количества тепла, генерируемого промышленным оборудованием, автомобильными двигателями, центрами обработки данных и производственными процессами, как правило, высвобождаются в окружающую среду без продуктивного использования, создавая спрос на технологии, способные преобразовывать избыточную тепловую энергию в полезную электроэнергию.

Такие отрасли, как автомобилестроение, нефть и газ, металлы, цемент, химикаты и производство, все чаще оценивают термоэлектрические генераторы для улавливания отработанного тепла от двигателей, выхлопных систем, печей и промышленного оборудования. Например, термоэлектрические системы могут быть установлены вокруг выхлопных труб, теплообменников и розеток печи для выработки дополнительной мощности для датчиков, устройств мониторинга и систем управления малой мощностью без необходимости перемещения компонентов или дополнительного расхода топлива.

Автомобильные OEM-производители также тестируют системы рекуперации термоэлектрической энергии в гибридных и электрических транспортных средствах для поддержки целей энергоэффективности и снижения вспомогательных требований к мощности. Термоэлектрическая технология особенно актуальна для локализованных приложений сбора энергии, где обычное оборудование для рекуперации отработанного тепла может быть слишком большим, сложным или дорогостоящим для развертывания. Кроме того, отсутствие движущихся частей поддерживает длительный срок службы в высоковибрационных автомобильных и промышленных условиях.

Аналогичным образом, центры обработки данных и полупроводниковые установки изучают передовые технологии управления теплом для управления растущими тепловыми нагрузками, связанными с вычислительной инфраструктурой на основе ИИ. Термоэлектрическое охлаждение может поддерживать высоко локализованное регулирование температуры для процессоров, оптических приемопередатчиков, датчиков и испытательного оборудования, уменьшая зависимость от громоздких устройств охлаждения в установках с ограниченным пространством. Недавние исследования в области управления теплом электромобилей с использованием реальных данных о вождении и погоде показали снижение энергопотребления до 15% за счет комплексной оптимизации теплового контроля, что подчеркивает важность эффективного управления теплом в системах мобильности следующего поколения.

Ключевое ограничение / проблема: низкая эффективность преобразования и высокие затраты на материалы

В настоящее время доступные термоэлектрические материалы не могут обеспечить эффективность преобразования энергии, сравнимую с обычными технологиями охлаждения и выработки электроэнергии в крупномасштабных приложениях. Ограничения производительности обычно используемых материалов, таких как теллурид висмута, снижают способность термоэлектрических модулей генерировать высокую электрическую мощность из низкотемпературных источников тепла, ограничивая их пригодность для промышленного развертывания с высокой мощностью.

Коммерческие и исследовательские модули теллурида висмута обычно демонстрируют уровень эффективности ниже 10% в практических условиях эксплуатации. Например, усовершенствованный термоэлектрический модуль с теллуридом висмута продемонстрировал эффективность преобразования 8% в рабочем диапазоне от 25°C до 250°C, в то время как другой бенчмарк материала 2025 года оценил эффективность примерно 3,58% при разнице температур 120 К. Эти цифры демонстрируют прогресс в материаловедении, но также указывают на разрыв между термоэлектрической генерацией и традиционными технологиями преобразования энергии высокой мощности.

Кроме того, дорогостоящее сырье, специализированные процессы изготовления полупроводников, требования к металлизации и сложная сборка модулей увеличивают общие системные затраты. Bismuth, теллур, сурьма и другие передовые термоэлектрические материалы могут столкнуться с ограничениями цепочки поставок и волатильностью цен, создавая проблемы доступности для небольших отраслей промышленности и чувствительных к затратам рынков.

Ограниченная масштабируемость для приложений с высоким энергопотреблением еще больше ограничивает коммерциализацию в странах с развивающейся экономикой, где окупаемость инвестиций остается ключевым фактором при покупке. Производители также должны учитывать деградацию модулей, надежность теплового цикла, контактное сопротивление и конструкцию теплообменника системного уровня для достижения согласованной производительности при длительных промышленных операциях.

Ключевые возможности рынка: интеграция в электромобили и электронику следующего поколения

Современные электромобили, носимые устройства, процессоры ИИ, компактные электронные системы и подключенные датчики все чаще требуют легких, компактных и высокоточных технологий управления температурой. Обычные системы охлаждения могут быть громоздкими, шумными и сложными для интеграции в миниатюрные электронные архитектуры, создавая возможности для твердотельных решений охлаждения с низкими требованиями к техническому обслуживанию и быстрой температурной реакцией.

Автомобильные компании все чаще изучают термоэлектрические системы для охлаждения сидений, регулирования температуры батареи, стабилизации температуры датчика и рекуперации энергии выхлопных газов. Например, термоэлектрические модули могут быть интегрированы в локализованные зоны аккумуляторных батарей для управления тепловыми градиентами во время быстрой зарядки и в условиях высокой нагрузки. Улучшенная однородность температуры батареи может поддерживать эффективность зарядки, долговечность ячеек и безопасность автомобиля, особенно в высокотемпературных рабочих средах.

В потребительской электронике рост миниатюризации устройств и увеличение тепловой плотности ускоряют спрос на бесшумные и компактные системы охлаждения для смартфонов, носимых устройств, датчиков изображений, оптических модулей и оборудования IoT. Термоэлектрические модули особенно подходят для приложений, требующих точной стабильности температуры, таких как инфракрасные детекторы, лазерные диоды, медицинские диагностические устройства и системы полупроводникового тестирования.

Кроме того, достижения в наноструктурированных термоэлектрических материалах, проектировании сегментированных модулей и архитектурах гибридного охлаждения повышают потенциал производительности в аэрокосмической, оборонной и вычислительной инфраструктуре на основе ИИ. Продолжающееся использование НАСА радиоизотопных термоэлектрических генераторов в таких миссиях, как Voyager, Curiosity и Perseverance, демонстрирует ценность технологии в приложениях, где надежность, длительный срок службы и производительность без обслуживания имеют решающее значение.

Устойчивая упаковка для продовольственного рынка

Рынок сегментируется на основе типа упаковки, типа материала, процесса, приложения и конечного пользователя.

• Тип упаковки

На основе типа упаковки устойчивая упаковка для продовольственного рынка подразделяется на жесткую упаковку, гибкую упаковку, полужесткую упаковку, мешки, подносы, коробки и коробки, обертки, сумки, бутылки и другие. Сегмент гибкой упаковки имел наибольшую долю доходов на рынке примерно 38,6% в 2025 году, что обусловлено его легкой структурой, более низким потреблением материалов, расширенными возможностями хранения и растущим внедрением закусок, замороженных продуктов, хлебобулочных изделий и готовых к употреблению блюд. Гибкие форматы, такие как перерабатываемые пленки, мешочки, обертки и бумажные пакеты, все чаще предпочитают производители продуктов питания из-за снижения транспортных расходов и снижения образования отходов упаковки.

Сегмент мешков, по прогнозам, зарегистрирует самый быстрый рост в CAGR на 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на герметичные, порционно-контролируемые и легкие упаковочные решения для закусок, кормов для домашних животных, соусов, детского питания и продуктов питания на ходу. Растущее использование мономатериальных перерабатываемых мешочков и компостируемых структур мешочка еще больше поддерживает расширение сегмента.

• Тип материала

На основе типа материала устойчивая упаковка для продовольственного рынка подразделяется на бумагу и картон, пластик, металл, стекло, древесину, бамбук, материалы на основе крахмала, полимолочной кислоты (PLA), полигидроксиалканоаты (PHA) и другие. Сегмент бумаги и картона имел наибольшую долю доходов на рынке примерно 34,8% в 2025 году, что обусловлено высокой перерабатываемостью, доступностью возобновляемого сырья и расширением внедрения гофрированных коробок, складных коробок, формованных волоконных лоток и бумажной пищевой упаковки. На картон по-прежнему приходится значительная доля мирового потребления упаковочных материалов, что подчеркивает его сильные позиции в области розничной торговли продуктами питания, общественного питания и электронной коммерции.

Сегмент багассы, бамбука, материалов на основе крахмала, PLA и PHA, по прогнозам, зарегистрирует самый быстрый рост в CAGR на 10,2% с 2026 по 2033 год, что обусловлено растущим внедрением компостируемых контейнеров для общественного питания, одноразовых столовых приборов, подносов, коробок для выноса и упаковки свежих продуктов питания. Увеличение производственных мощностей для биопластиков и растительных упаковочных материалов улучшает доступность материалов для производителей упаковки пищевых продуктов.

• в процессе

На основе этого процесса устойчивая упаковка для продовольственного рынка подразделяется на перерабатываемую упаковку, многоразовую упаковку, биоразлагаемую упаковку, компостируемую упаковку, пищевую упаковку и многоразовую упаковку. Сегмент перерабатываемой упаковки имел наибольшую долю доходов на рынке примерно в 42,1% в 2025 году, что обусловлено растущим вниманием регулирующих органов к практике круговой экономики, увеличением целевых показателей по переработанному контенту и сильным предпочтением потребителей к упаковке, которая может поступать в существующие системы сбора отходов. Производители продуктов питания все чаще переходят на утилизируемые картонные картонные коробки, переработанные пластиковые бутылки, мешки из мономатериалов и утилизируемые металлические контейнеры для сокращения отходов свалок.

Сегмент компостируемой упаковки, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,6% с 2026 по 2033 год, что обусловлено растущим внедрением сертифицированных компостируемых лоток, чашек, мешков и контейнеров для пищевых продуктов. Однако наличие коммерческой инфраструктуры компостирования остается важным фактором, влияющим на широкомасштабное внедрение в развивающихся странах.

• Подача заявки

На основе применения устойчивая упаковка для продовольственного рынка подразделяется на фрукты и овощи, мясо, птицу и морепродукты, хлебобулочные и кондитерские изделия, молочные продукты, замороженные продукты, готовые к употреблению блюда, закуски, напитки и другие. Сегмент мяса, птицы и морепродуктов в 2025 году имел наибольшую долю доходов на рынке, примерно 23,7%, что обусловлено высоким спросом на защитные, устойчивые к утечкам и регулируемые температурой упаковочные решения. Устойчивые вакуумные пакеты, перерабатываемые лотки, бумажные абсорбирующие прокладки и модифицированные форматы упаковки для атмосферы все чаще принимаются для сохранения свежести и удовлетворения требований безопасности пищевых продуктов.

Сегмент напитков, по прогнозам, зарегистрирует самый быстрый рост в CAGR с 2026 по 2033 год, чему будет способствовать высокий спрос на переработанные пластиковые бутылки, алюминиевые банки, стеклянные бутылки, бумажные картонные коробки и системы многоразовой упаковки. Компании, производящие напитки, все чаще инвестируют в переработанный контент, облегченные и возвратные модели бутылок, чтобы выполнить обязательства по устойчивости упаковки и снизить потребление первичных материалов.

• Конечный пользователь

На основе конечного пользователя устойчивая упаковка для продовольственного рынка подразделяется на производителей продуктов питания, поставщиков продовольственных услуг, розничную торговлю и электронную коммерцию, рестораны быстрого обслуживания, институциональное питание и другие. Сегмент производителей продуктов питания занимал самую большую долю доходов рынка примерно в 39,5% в 2025 году, чему способствовали крупномасштабные закупки устойчивых картонных коробок, гибких пленок, подносов, бутылок и этикеток для упакованных продуктов питания, молочных продуктов, напитков, замороженных продуктов и закусок. Производители продуктов питания все чаще реконструируют упаковочные конструкции, чтобы улучшить перерабатываемость, сократить использование материалов и соблюдать растущие требования к ответственности производителей.

Сегмент ресторанов быстрого обслуживания, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 10,1% с 2026 по 2033 год, что обусловлено растущими ограничениями на одноразовые пластиковые продукты питания и растущим потребительским спросом на компостируемые чашки, контейнеры для мешков, бумажные соломинки, перерабатываемые обертки и формованную упаковку для выноса волокна.

Устойчивая упаковка для регионального анализа продовольственного рынка

Устойчивая упаковка для продовольственного рынка Северной Америки

Северная Америка доминировала на рынке устойчивой упаковки для пищевых продуктов с самой большой долей доходов в 2025 году, чему способствовали строгие правила по одноразовым пластмассам, высокая осведомленность потребителей об упаковочных отходах и растущие обязательства по устойчивости среди производителей продуктов питания и напитков. Производители продуктов питания, розничные торговцы и поставщики продовольственных услуг по всему региону все чаще принимают переработанные картонные коробки, переработанные пластиковые бутылки, компостируемые пищевые контейнеры и решения для упаковки на основе волокон для снижения воздействия на окружающую среду. Широкая доступность инфраструктуры переработки, высокие располагаемые доходы и растущий спрос на удобные упакованные продукты питания также способствуют переходу к устойчивой упаковке продуктов питания через жилые, коммерческие и институциональные каналы потребления.

Устойчивая упаковка для продовольственного рынка США

Устойчивая упаковка для продовольственного рынка США захватила наибольшую долю доходов в 2025 году в Северной Америке, чему способствовал растущий спрос на утилизируемую, многоразовую и компостируемую упаковку в упакованных продуктах питания, напитках, доставке продуктов питания и быстром обслуживании ресторанов. Производители продуктов питания все чаще пересматривают форматы упаковки, чтобы включить переработанный контент, сократить использование пластика и улучшить возможность вторичной переработки в ответ на растущие требования к ответственности производителей. Растущее предпочтение онлайн-магазинов продуктов питания, подписок на питание и брендов продуктов питания прямого потребления еще больше увеличивает спрос на легкие, защитные и устойчивые форматы упаковки, такие как гофрированные коробки, бумажные почтовые ящики, формованные лотки из волокна и перерабатываемые пакеты.

Устойчивая упаковка для продовольственного рынка

Ожидается, что устойчивая упаковка для продовольственного рынка в Европе будет наблюдаться значительный рост с 2026 по 2033 год, в основном за счет строгих правил утилизации отходов упаковки, целей круговой экономики и растущего внедрения перерабатываемых и компостируемых упаковочных материалов для пищевых продуктов. В регионе наблюдается растущее использование бумаги и картона, переработанного пластика, алюминия, стекла, багассы и растительных упаковочных решений в розничной торговле продуктами питания, продовольственном обслуживании и напитках. Европейские производители продуктов питания также инвестируют в мономатериальную гибкую упаковку, многоразовые контейнеры и оптоволоконные альтернативы обычной пластиковой упаковке, чтобы соответствовать целям устойчивого развития и меняющимся предпочтениям потребителей.

Устойчивая упаковка для продовольственного рынка

Ожидается, что устойчивая упаковка для продовольственного рынка в Великобритании будет демонстрировать высокие темпы роста с 2026 по 2033 год, обусловленные увеличением ограничений на пластиковые отходы, которые можно избежать, расширением спроса на экологически ответственную упаковку продуктов питания и ростом внедрения онлайн-сервисов доставки продуктов питания. Продовольственные ритейлеры, рестораны быстрого обслуживания и производители упакованных продуктов питания все чаще используют утилизируемые коробки, компостируемые контейнеры для выноса, бумажные обертки и пластиковую упаковку с переработанным содержанием. Ожидается, что хорошо развитая инфраструктура розничной торговли и электронной коммерции в Великобритании в сочетании с сильной осведомленностью потребителей об отходах от упаковки пищевых продуктов продолжит поддерживать внедрение устойчивых упаковочных решений в категориях продуктов питания и напитков.

Устойчивая упаковка для продовольственного рынка Германии

Ожидается, что устойчивая упаковка для продовольственного рынка в Германии будет демонстрировать высокие темпы роста с 2026 по 2033 год, чему способствуют высокая осведомленность об утилизации, развитая инфраструктура управления отходами и растущий спрос на экологически ответственную упаковку продуктов питания и напитков. Немецкие системы возврата депозитов и сосредоточение на восстановлении упаковки поддерживают принятие многоразовых бутылок, перерабатываемых металлических банок, стеклянных контейнеров и форматов переработанной пластиковой упаковки. Производители продуктов питания все чаще инвестируют в легкие упаковочные конструкции, бумажные альтернативы и мономатериальную гибкую упаковку, чтобы снизить потребление материалов и улучшить цикличность в розничной торговле и цепочках поставок продуктов питания.

Устойчивая упаковка для продовольственного рынка в Азиатско-Тихоокеанском регионе

Ожидается, что устойчивая упаковка для продовольственного рынка в Азиатско-Тихоокеанском регионе будет иметь самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрая урбанизация, рост располагаемых доходов, увеличение потребления упакованных продуктов питания и растущие правительственные инициативы по сокращению загрязнения пластиком. Страны по всему региону все чаще принимают устойчивые упаковочные материалы, такие как картон, бамбук, переработанный пластик, материалы на основе крахмала и компостируемые биопластики. Быстрое расширение платформ доставки продуктов питания, организованной розничной торговли, продуктовых услуг электронной коммерции и ресторанов быстрого обслуживания еще больше увеличивает спрос на доступные, легкие и устойчивые решения для упаковки продуктов питания.

Устойчивая упаковка для продовольственного рынка Японии

Ожидается, что устойчивая упаковка для продовольственного рынка в Японии будет иметь высокие темпы роста с 2026 по 2033 год из-за высокого потребительского спроса на гигиенические, удобные и высококачественные решения для упаковки пищевых продуктов. Японский рынок уделяет значительное внимание безопасности пищевых продуктов, свежести продуктов и функциональности упаковки, поддерживая принятие лотков для вторичной переработки, легкой гибкой упаковки, картонных коробок на бумажной основе и многоразовых контейнеров. Передовые системы переработки в стране и растущее внимание к сокращению отходов упаковки пищевых продуктов побуждают производителей разрабатывать форматы упаковки, которые используют меньше материала, сохраняя при этом высокую производительность барьера и защиту продукта.

Устойчивая упаковка для продовольственного рынка Китая

Устойчивая упаковка для продовольственного рынка Китая составила наибольшую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется быстрой урбанизацией, расширением потребления среднего класса и сильным ростом упакованных продуктов питания, доставки продуктов питания и розничной торговли электронной коммерцией. Китай является одним из крупнейших рынков упаковки продуктов питания и напитков, и устойчивые форматы все чаще используются для закусок, напитков, молочных продуктов, готовых к употреблению блюд и свежих продуктов. Правительственные инициативы по сокращению пластиковых отходов, растущая доступность бумажных и биоразлагаемых упаковочных материалов и присутствие крупных отечественных производителей упаковки являются ключевыми факторами, поддерживающими расширение рынка в Китае.

Устойчивая упаковка для продовольственного рынка

Устойчивая упаковка для пищевой промышленности в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Amcor plc (Швейцария)

Международная бумажная компания (США)

Smurfit WestRock plc (Ирландия)

•Mondi plc (Великобритания)

Tetra Pak International S.A. (Швейцария)

• Huhtamäki Oyj (Финляндия)

DS Smith plc (Великобритания)

•Sealed Air Corporation (США)

Berry Global Group, Inc. (США)

Crown Holdings, Inc. (США)

Ball Corporation (США)

• Stora Enso Oyj (Финляндия)

• Ardagh Group S.A. (Люксембург)

Sonoco Products Company (США)

Coveris Holdings S.A. (Австрия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.