Global Sustainable Pharmaceutical Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

111.30 Billion

USD

262.09 Billion

2025

2033

USD

111.30 Billion

USD

262.09 Billion

2025

2033

| 2026 –2033 | |

| USD 111.30 Billion | |

| USD 262.09 Billion | |

| % | |

|

Глобальная устойчивая сегментация рынка фармацевтической упаковки, по упаковочному материалу (переработанная бумага, биоразлагаемые пластмассы, стекло, металл и растительные материалы), по форме упаковки (бутылки, списки, мешочки, картоны и шприцы), по промышленности конечных пользователей (фармацевтические препараты, биотехнологии, здравоохранение и ветеринария), по функциональным особенностям (детская устойчивость, доказательства Тампера, соответствие устойчивости и интеллектуальная упаковка), по каналу распределения (онлайн, розничная аптека, больничная аптека и оптовая продажа) - отраслевые тенденции и прогноз до 2033 года

Устойчивый рынок фармацевтической упаковкиОбзор

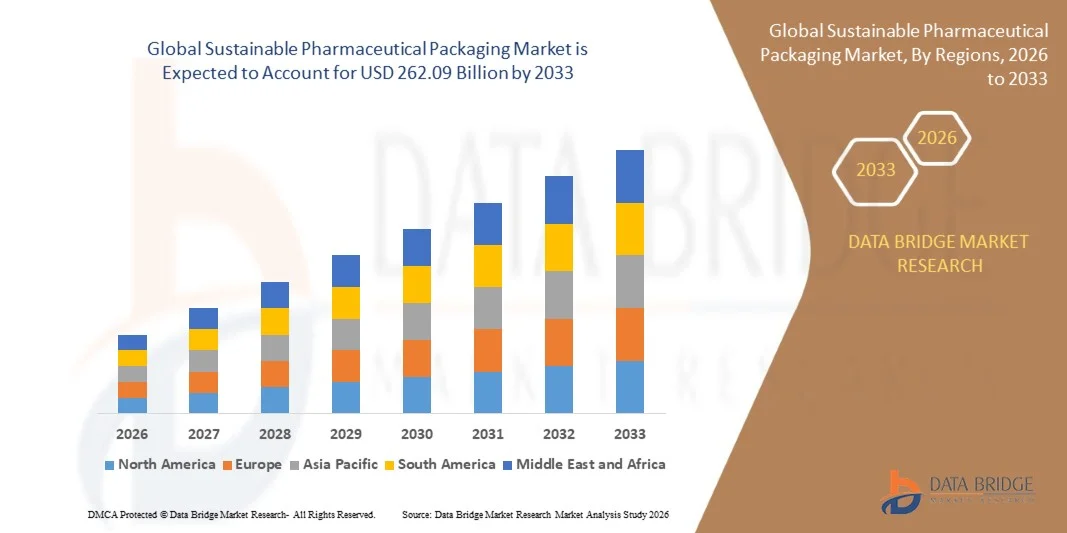

Согласно анализу Data Bridge Market Research, рынок устойчивой упаковки лекарственных средств оценивался как устойчивый.111,30 млрд долларов в 2025 годуи, по прогнозам, достигнет$262,09 млрд к 2033 годуРастущий в aCAGR 11,30% с 2026 по 2033 годРынок переживает сильный рост, обусловленный увеличением экологических норм, растущим акцентом фармацевтической промышленности на сокращение отходов упаковки и растущим внедрением перерабатываемых, биоразлагаемых и возобновляемых материалов на основе упаковочных решений.

Расширение фармацевтического производства, биопрепаратов и дистрибуции специализированных лекарственных средств увеличивает потребность в высокоэффективной упаковке, которая защищает целостность продукта при минимизации воздействия на окружающую среду. Фармацевтические производители все чаще принимают вторичную упаковку, вторичную упаковку на бумажной основе, полимеры на био-основе, легкие контейнеры и мономатериальные решения для достижения целей устойчивого развития и нормативных требований. Кроме того, растущая осведомленность потребителей об экологически чистых продуктах здравоохранения и корпоративные обязательства в отношении практики круговой экономики ускоряют инвестиции в устойчивую фармацевтическую упаковку на развитых и развивающихся рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на устойчивом рынке фармацевтической упаковки с самой большой долей выручки в 38,6% в 2025 году, чему способствовала сильная фармацевтическая производственная база, расширение производства биопрепаратов и специализированных лекарств, передовая инфраструктура переработки и растущее внедрение перерабатываемых блистерных упаковок, бутылок с переработанным содержанием и вторичной упаковки на бумажной основе.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 13,2%. Рост обусловлен расширением фармацевтического производства, ростом расходов на здравоохранение, увеличением потребления непатентованной медицины, правительственными инициативами по сокращению пластиковых отходов и растущим внедрением экономически эффективных перерабатываемых и биоразлагаемых упаковочных материалов.

- Сегмент биоразлагаемых пластмасс занимал самую большую долю рынка примерно 36,6% в 2025 году, чему способствовало широкое использование перерабатываемых полимеров, переработанных смол и пластиковых форматов на биооснове в бутылках, блистерных упаковках, затворах, мешках и шприцах. Эти материалы являются предпочтительными из-за их легких свойств, экономической эффективности, гибкости конструкции и способности соответствовать требованиям фармацевтического барьера и безопасности.

- Сегмент Glass, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,7% с 2026 по 2033 год, что обусловлено растущим спросом на переработанную и химически инертную упаковку для инъекционных лекарств, биологических препаратов, вакцин и дорогостоящих специализированных лекарств. Стеклянные бутылки, флаконы, ампулы и картриджи становятся все более предпочтительными для продуктов, требующих высокой защиты от влаги, кислорода и химического взаимодействия.

- Сегмент Blisters в 2025 году имел самую большую долю выручки на рынке, примерно 42,0%, что обусловлено широким использованием в таблетках, капсулах и единичных дозах фармацевтических продуктов. Устойчивые блистерные упаковки все чаще разрабатываются с использованием перерабатываемого полиэтилена, мономатериальных пленок и конструкций с более низким воздействием для снижения зависимости от обычных комбинаций ПВХ и алюминия.

- Сегмент Syringes, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на предварительно заполненные шприцы, биологические препараты, инъекционную терапию и системы самоадминистрирования. Растущее внедрение перерабатываемых пластмасс, легких материалов и компонентов шприца с уменьшенным материалом поддерживает устойчивые инновации в области упаковки в этом сегменте.

- Сегмент фармацевтических препаратов занимал самую большую долю доходов на рынке примерно в 49,5% в 2025 году, что обусловлено большим объемом производства рецептурных лекарств, дженериков, безрецептурных продуктов и пероральных твердых дозировок. Фармацевтические производители все чаще используют переработанные бумажные коробки, перерабатываемые блистерные упаковки, легкие бутылки и низкоуглеродистые форматы упаковки для достижения целей устойчивого развития и нормативных требований.

- Сегмент биотехнологий, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный расширением производства биопрепаратов, клеточной и генной терапии, вакцин и чувствительных к температуре инъекционных препаратов. Эти продукты требуют высокопроизводительной, отслеживаемой и защитной упаковки, создавая возможности для устойчивого стекла, перерабатываемого полимера и интеллектуальных упаковочных решений.

- Сегмент «Соответствие требованиям устойчивого развития» занимал самую большую долю доходов на рынке в размере около 63,1% в 2025 году, что обусловлено растущим спросом на перерабатываемые, многоразовые и биоразлагаемые форматы упаковки, которые поддерживают цели круговой экономики. Утилизируемые форматы упаковки, включая стеклянные бутылки, алюминиевые контейнеры, переработанные бумажные коробки и перерабатываемую пластиковую упаковку, все чаще используются в фармацевтических цепочках поставок.

- Сегмент Smart Packaging, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим внедрением QR-кодов, RFID-меток, меток связи ближнего поля и технологий сериализации. Эти функции поддерживают аутентификацию продукта, приверженность пациента, видимость цепочки поставок, соответствие требованиям по борьбе с подделкой и улучшенное руководство по утилизации для устойчивых упаковочных материалов.

- В 2025 году оптовый сегмент занимал самую большую долю выручки на рынке — около 39,4%, что обусловлено масштабным перемещением фармацевтической продукции от производителей к дистрибьюторам, больницам, аптекам и медицинским учреждениям. Устойчивый спрос на оптовую упаковку поддерживается внедрением перерабатываемых гофрированных картонных коробок, многоразовой транзитной упаковки, легких транспортных материалов и оптимизированных форматов вторичной упаковки.

- Онлайн-сегмент, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный ростом внедрения электронной аптеки, доставкой лекарств напрямую пациентам и растущим спросом на защитную, но легкую упаковку. Онлайн-фармацевтическая дистрибуция увеличивает использование перерабатываемых почтовых ящиков, бумажной амортизации, устойчивой упаковки с контролируемой температурой и этикеток с цифровыми возможностями для повышения эффективности доставки и сокращения отходов упаковки.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $111,30 млрд

- Ожидаемая рыночная стоимость (2033): $262,09 млрд

- Прогноз CAGR (2026–2033): 11,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иУстойчивая сегментация рынка фармацевтической упаковки

|

Атрибуты |

Устойчивая фармацевтическая упаковка ключОбзор рынка |

|

Сегменты покрыты |

•Упаковочный материал: переработанная бумага, биоразлагаемые пластмассы, стекло, металл и растительные материалы •По форме упаковкиБутылки, блистеры, мешочки, картоны и шприцы •Индустрия конечных пользователейФармацевтические препараты, биотехнологии, здравоохранение и ветеринария •По функциональным характеристикамСопротивление детей, доказательства Тампера, соответствие устойчивости и умная упаковка •Дистрибьюторский каналОнлайн, розничная аптека, больничная аптека и оптовая торговля |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Амкор(AU) |

|

Рыночные возможности |

• Растущее использование перерабатываемых и био-базированных фармацевтических упаковочных материалов Растущий спрос на легкие, мономатериальные и круговые упаковочные решения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Устойчивый рынок фармацевтической упаковкитенденции

Тенденция: растущее использование циркулярных материалов и готовой к переработке фармацевтической упаковки

Устойчивый рынок фармацевтической упаковки демонстрирует растущее внедрение круглых материалов, готовых к переработке форматов и легких упаковочных конструкций, поскольку фармацевтические производители стремятся сократить выбросы, связанные с упаковкой, и отходы материалов без ущерба для безопасности продукта, стерильности и срока хранения. Обычная фармацевтическая упаковка часто использует сложные многослойные структуры, содержащие ПВХ, алюминий и смешанные полимеры, которые обеспечивают сильную барьерную защиту, но трудно перерабатывать через обычные системы управления отходами. Это побуждает производителей упаковочных преобразователей и лекарств разрабатывать мономатериальные блистерные упаковки, вторичные картоны на бумажной основе, полимеры на биооснове и перерабатываемые гибкие ламинаты.

В фармацевтической блистерной упаковке компании все чаще заменяют структуры на основе ПВХ альтернативами на основе полиэтилена и полиолефина. Например, система AmSky для вторичной переработки AmSky использует термоформу на основе полиэтилена и крышечные пленки вместо ПВХ и была независимо оценена, чтобы обеспечить до 70% меньший углеродный след, чем обычные альтернативы упаковки блистера. Система предназначена для сохранения функциональности, устойчивой к детским заболеваниям и благоприятной для пожилых людей, при одновременном улучшении перерабатываемости, демонстрируя, как устойчивые форматы адаптируются для высокорегулируемых фармацевтических приложений.

Тенденция также ускоряется в фармацевтических пакетах, пакетах с палочками и форматах единичных доз, где поставщики упаковки разрабатывают готовые к переработке высокобарьерные ламинаты, которые могут работать на существующем заправочном оборудовании. Например, высокоэкранный фармацевтический портфель ламината Amcor предлагает альтернативы на основе полиолефина и бумаги, предназначенные для переработки в соответствующих потоках материалов, сохраняя при этом влагобарьерную производительность примерно 0,1-0,2 г / м2 в день. Такие разработки позволяют фармацевтическим компаниям снизить зависимость от трудноперерабатываемых структур ПЭТ/алюминий/полиэтилен без серьезных изменений в производственных линиях.

Растущее нормативное давление еще больше усиливает переход к круговой фармацевтической упаковке. Регламент Европейского союза по упаковке и упаковочным отходам вступил в силу в феврале 2025 года и, как правило, будет применяться с августа 2026 года, устанавливая требования, связанные с составом упаковки, перерабатываемостью и предотвращением отходов на продуктах, размещенных на рынке ЕС. В ответ поставщики упаковки увеличивают инвестиции в отслеживаемость материалов, тестирование пригодности для повторного использования, интеграцию переработанного контента и разработку упаковки с низким содержанием углерода.

Динамика рынка устойчивой фармацевтической упаковки

Ключевой фактор рынка: усиление регуляторного давления и корпоративные обязательства по сокращению упаковочных отходов

Фармацевтические производители сталкиваются с растущим нормативным, экологическим и корпоративным давлением на устойчивость, чтобы уменьшить использование первичных пластмасс, снизить отходы упаковки и улучшить циркулярность материалов в цепочках поставок лекарств. Фармацевтическая упаковка должна защищать лекарства от влаги, кислорода, света, загрязнения и физического повреждения; однако традиционные форматы часто полагаются на структуры из смешанных материалов, которые трудно восстановить после использования. Это создает высокий спрос на перерабатываемые, возобновляемые и ресурсоэффективные упаковочные решения, которые отвечают строгим требованиям фармацевтического качества и безопасности.

Правительственные правила ускоряют принятие, особенно в Европе, где с августа 2026 года будет применяться Регламент по упаковке и упаковочным отходам. Регламент охватывает всю упаковку и упаковочные отходы, размещенные на рынке ЕС, и вводит требования, связанные с производством, составом, повторным использованием, утилизацией и управлением отходами. Фармацевтические компании, поставляющие продукцию на европейские рынки, все чаще оценивают упаковочные конструкции, которые могут продемонстрировать пригодность для вторичной переработки и снижение воздействия на окружающую среду при соблюдении стандартов защиты продукции.

Крупные поставщики упаковки также расширяют свои портфели устойчивых продуктов для поддержки экологических целей владельцев фармацевтических брендов. Например, Amcor сообщила, что к концу 2025 года 72% ее упаковочного производства по весу было предназначено для переработки, в том числе 96% жесткой упаковки и 49% гибкой упаковки. Компания также достигла своей цели использования 10% переработанного пластика в мире, что эквивалентно 218 000 метрических тонн переработанного пластика, что указывает на растущие масштабы внедрения циркулярных материалов в цепочках поставок упаковки.

Растущее внимание к экологической отчетности и сокращению выбросов углекислого газа побуждает фармацевтические компании уделять приоритетное внимание снижению веса упаковки, упрощению материалов и интеграции переработанного контента. Вторичные коробки, этикетки, бутылки, затворы, блистерные пакеты и гибкие пакеты все чаще пересматриваются, чтобы уменьшить интенсивность материала и улучшить совместимость с существующей инфраструктурой переработки. Эти инициативы поддерживают переход от традиционной одноразовой фармацевтической упаковки к более круглым системам упаковки.

Ключевые ограничения / проблемы: строгие требования к защите продукции и высокие затраты на переквалификацию

Устойчивое внедрение фармацевтической упаковки ограничено строгими требованиями к защите продукции, длительными процессами одобрения регулирующих органов и высокой стоимостью переквалификации новых упаковочных материалов. Лекарства чувствительны к влаге, кислороду, ультрафиолетовому свету, микробному загрязнению и колебаниям температуры, что делает производительность упаковки критически важной для поддержания эффективности лекарств и безопасности пациентов. Любое изменение структуры упаковки, типа полимера, чернил, клея или барьерного слоя может потребовать обширного тестирования совместимости, исследований стабильности и проверки перед коммерческим использованием.

Многие устойчивые альтернативы также сталкиваются с ограничениями влагостойкости, производительности кислородного барьера, химической совместимости и механической долговечности по сравнению с обычной многослойной фармацевтической упаковкой. Например, перерабатываемые мономатериальные блистерные упаковки и ламинаты на бумажной основе могут потребовать специализированных барьерных покрытий или дополнительной инженерии для удовлетворения уровней производительности, необходимых для высокочувствительных лекарств. Поэтому фармацевтические компании должны сбалансировать цели устойчивого развития с необходимостью поддержания срока годности продукта, целостности дозировки и функциональности доказательств подделки.

Еще одной серьезной проблемой остается стоимость, особенно для мелких и средних фармацевтических производителей. Биополимеры, переработанные смолы, специальные покрытия и перерабатываемые высокобарьерные пленки могут нести более высокие материальные затраты, чем обычные упаковочные материалы. Кроме того, преобразование существующих упаковочных линий, квалификация альтернативных поставщиков и проведение нормативной документации могут увеличить расходы на внедрение. Отраслевые дискуссии также подчеркивают, что ограниченная инфраструктура переработки и непоследовательные системы сбора могут снизить практические преимущества вторичной упаковки на нескольких рынках.

Доступность переработанных материалов пищевого и фармацевтического класса в некоторых регионах остается ограниченной, что еще больше ограничивает масштабное внедрение. Поставщики упаковки должны также гарантировать, что переработанные материалы соответствуют строгим стандартам чистоты, миграции и прослеживаемости. Эти эксплуатационные и технические проблемы могут задержать замену обычных материалов, особенно в высокобарьерных упаковочных приложениях для биопрепаратов, инъекционных препаратов и влагочувствительных пероральных твердых доз.

Ключевые возможности рынка: расширение био-, перерабатываемых и интеллектуальных фармацевтических упаковочных решений

Растущая потребность в экологически ответственной доставке лекарств создает значительные возможности для биополимеров, перерабатываемых мономатериальных форматов, вторичной упаковки на основе волокон и технологий умной упаковки. Фармацевтические производители все чаще ищут упаковочные системы, которые уменьшают выбросы углерода и материальные отходы, одновременно улучшая прослеживаемость цепочки поставок, приверженность пациентов и защиту лекарств. Это расширяет возможности для производителей упаковки, которые могут сочетать устойчивость с высокими барьерными показателями и соблюдением нормативных требований.

Утилизируемые блистерные упаковки представляют собой важную возможность, поскольку блистерная упаковка широко используется для таблеток и капсул по всему миру. Например, перерабатываемые блистерные системы на основе полиэтилена разрабатываются для замены обычных структур ПВХ, сохраняя при этом устойчивые к детям и удобные для пожилых людей функции. Система AmSky компании Amcor получила множество наград за упаковку, ориентированную на устойчивое развитие, и представляет собой коммерчески релевантный пример того, как фармацевтическая упаковка блистеров может быть переработана для улучшения круговорота.

Рынок также создает возможности для картонных коробок на бумажной основе, вставок из формованного волокна, бутылок с переработанным содержанием и легких затворов, используемых в безрецептурных лекарствах, нутрицевтиках и потребительских медицинских продуктах. Эти приложения могут позволить фармацевтическим компаниям сократить потребление первичных материалов и улучшить упаковку без ущерба для эффективности презентации бренда или распространения. Поставщики также инвестируют в цифровую печать, QR-коды и технологии отслеживания, которые могут предоставить пациентам руководство по удалению, аутентификацию продукта и информацию, связанную с дозировкой.

Достижения в области устойчивых высокобарьерных ламинатов открывают возможности в фармацевтических пакетах и пакетах с палочками, особенно для порошков, продуктов пероральной регидратации и единичных доз лекарств. Готовые к переработке полиолефиновые и бумажные форматы разрабатываются для обеспечения сопоставимой защиты от влаги при одновременном улучшении совместимости с установленными потоками переработки. Например, перерабатываемые фармацевтические ламинаты с высоким уровнем защиты предназначены для обеспечения влагобарьерной производительности примерно 0,1-0,2 г / м2 в день и могут работать на существующих упаковочных машинах с аналогичной эффективностью, снижая потребность в крупных капитальных расходах.

Ожидается, что растущие нормативные требования и корпоративные чистые нулевые обязательства будут способствовать дальнейшему расширению инвестиций в устойчивые инновации в области фармацевтической упаковки в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. Компании, которые разрабатывают перерабатываемые, низкоуглеродистые, легкие и цифровые упаковочные решения, удовлетворяя требованиям фармацевтической валидации, вероятно, получат возможности в быстро развивающейся цепочке создания стоимости медицинской упаковки.

Сфера охвата рынка устойчивой фармацевтической упаковки

Рынок сегментирован на основе упаковочного материала, формы упаковки, отрасли конечных пользователей, функциональных возможностей и канала распространения.

- Упаковочный материал

На основе упаковочного материала устойчивый рынок фармацевтической упаковки сегментируется на переработанную бумагу, биоразлагаемые пластмассы, стекло, металл и растительные материалы. Сегмент биоразлагаемых пластмасс занимал самую большую долю рынка примерно 36,6% в 2025 году, чему способствовало широкое использование перерабатываемых полимеров, переработанных смол и пластиковых форматов на биооснове в бутылках, блистерных упаковках, затворах, мешках и шприцах. Эти материалы являются предпочтительными из-за их легких свойств, экономической эффективности, гибкости конструкции и способности соответствовать требованиям фармацевтического барьера и безопасности.

Сегмент Glass, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,7% с 2026 по 2033 год, что обусловлено растущим спросом на переработанную и химически инертную упаковку для инъекционных лекарств, биологических препаратов, вакцин и дорогостоящих специализированных лекарств. Стеклянные бутылки, флаконы, ампулы и картриджи становятся все более предпочтительными для продуктов, требующих высокой защиты от влаги, кислорода и химического взаимодействия.

- По форме упаковки

На основе формы упаковки устойчивый рынок фармацевтической упаковки сегментирован на бутылки, волдыри, мешки, коробки и шприцы. Сегмент Blisters в 2025 году имел самую большую долю выручки на рынке, примерно 42,0%, что обусловлено широким использованием в таблетках, капсулах и единичных дозах фармацевтических продуктов. Устойчивые блистерные упаковки все чаще разрабатываются с использованием перерабатываемого полиэтилена, мономатериальных пленок и конструкций с более низким воздействием для снижения зависимости от обычных комбинаций ПВХ и алюминия.

Сегмент Syringes, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим спросом на предварительно заполненные шприцы, биологические препараты, инъекционную терапию и системы самоадминистрирования. Растущее внедрение перерабатываемых пластмасс, легких материалов и компонентов шприца с уменьшенным материалом поддерживает устойчивые инновации в области упаковки в этом сегменте.

- Индустрия конечных пользователей

На основе индустрии конечных потребителей устойчивый рынок фармацевтической упаковки сегментирован на фармацевтические препараты, биотехнологии, здравоохранение и ветеринарию. Сегмент фармацевтических препаратов занимал самую большую долю доходов на рынке примерно в 49,5% в 2025 году, что обусловлено большим объемом производства рецептурных лекарств, дженериков, безрецептурных продуктов и пероральных твердых дозировок. Фармацевтические производители все чаще используют переработанные бумажные коробки, перерабатываемые блистерные упаковки, легкие бутылки и низкоуглеродистые форматы упаковки для достижения целей устойчивого развития и нормативных требований.

Сегмент биотехнологий, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный расширением производства биопрепаратов, клеточной и генной терапии, вакцин и чувствительных к температуре инъекционных препаратов. Эти продукты требуют высокопроизводительной, отслеживаемой и защитной упаковки, создавая возможности для устойчивого стекла, перерабатываемого полимера и интеллектуальных упаковочных решений.

- По функциональным характеристикам

На основе функциональных особенностей устойчивый рынок фармацевтической упаковки подразделяется на устойчивость к детям, доказательства подделки, соответствие требованиям устойчивости и интеллектуальную упаковку. Сегмент «Соответствие требованиям устойчивого развития» занимал самую большую долю доходов на рынке в размере около 63,1% в 2025 году, что обусловлено растущим спросом на перерабатываемые, многоразовые и биоразлагаемые форматы упаковки, которые поддерживают цели круговой экономики. Утилизируемые форматы упаковки, включая стеклянные бутылки, алюминиевые контейнеры, переработанные бумажные коробки и перерабатываемую пластиковую упаковку, все чаще используются в фармацевтических цепочках поставок.

Сегмент Smart Packaging, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, что обусловлено растущим внедрением QR-кодов, RFID-меток, меток связи ближнего поля и технологий сериализации. Эти функции поддерживают аутентификацию продукта, приверженность пациента, видимость цепочки поставок, соответствие требованиям по борьбе с подделкой и улучшенное руководство по утилизации для устойчивых упаковочных материалов.

- Дистрибьюторский канал

На основе канала дистрибуции устойчивый рынок фармацевтической упаковки сегментируется на онлайн, розничную аптеку, больничную аптеку и оптовую. В 2025 году оптовый сегмент занимал самую большую долю выручки на рынке — около 39,4%, что обусловлено масштабным перемещением фармацевтической продукции от производителей к дистрибьюторам, больницам, аптекам и медицинским учреждениям. Устойчивый спрос на оптовую упаковку поддерживается внедрением перерабатываемых гофрированных картонных коробок, многоразовой транзитной упаковки, легких транспортных материалов и оптимизированных форматов вторичной упаковки.

Онлайн-сегмент, по прогнозам, зафиксирует самый быстрый рост с 2026 по 2033 год, обусловленный ростом внедрения электронной аптеки, доставкой лекарств напрямую пациентам и растущим спросом на защитную, но легкую упаковку. Онлайн-фармацевтическая дистрибуция увеличивает использование перерабатываемых почтовых ящиков, бумажной амортизации, устойчивой упаковки с контролируемой температурой и этикеток с цифровыми возможностями для повышения эффективности доставки и сокращения отходов упаковки.

Устойчивый рынок фармацевтической упаковкиРегиональный анализ

Североамериканский рынок устойчивой упаковки

Северная Америка доминировала на устойчивом рынке фармацевтической упаковки с самой большой долей доходов в 2025 году, чему способствовала сильная фармацевтическая производственная деятельность, расширение производства биологических препаратов и специализированных лекарств и увеличение корпоративных обязательств по сокращению выбросов и отходов, связанных с упаковкой. Фармацевтические компании по всему региону все чаще принимают перерабатываемые блистерные упаковки, бутылки с переработанным содержанием, картонные коробки на бумажной основе, легкие контейнеры и форматы вторичной упаковки с низким содержанием углерода. Наличие известных производителей упаковки, развитой инфраструктуры переработки и строгих требований к безопасности продукции также поддерживает разработку и внедрение устойчивых фармацевтических упаковочных решений для рецептурных, безрецептурных и потребительских медицинских продуктов.

Устойчивое понимание рынка фармацевтической упаковки в США

Устойчивый рынок фармацевтической упаковки в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало высокое потребление лекарств, растущий спрос на доставку электронных аптек и увеличение инвестиций в устойчивые цепочки поставок здравоохранения. Производители лекарств отдают приоритет перерабатываемым и легким упаковочным решениям для снижения потребления материалов при сохранении защиты от влаги, кислорода, загрязнения и физического повреждения. Растущее использование биопрепаратов, инъекционных методов лечения и самоуправляемых лекарств также увеличивает спрос на устойчивые стеклянные флаконы, перерабатываемые полимерные бутылки, предварительно заполненные шприцы и решения для упаковки с контролируемой температурой.

Европейский рынок устойчивой упаковки

Ожидается, что европейский рынок устойчивой фармацевтической упаковки будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в первую очередь благодаря строгим правилам утилизации отходов упаковки, инициативам по круговой экономике и растущему фокусу фармацевтической промышленности на перерабатываемых и возобновляемых материалах. В регионе наблюдается растущее внедрение мономатериальных блистерных упаковок, вторичных картонных коробок на основе волокон, перерабатываемых гибких пленок и форматов упаковки с уменьшенным содержанием пластика. Сильные требования к отчетности по устойчивому развитию и растущая потребность в соблюдении стандартов утилизации упаковки поощряют фармацевтических производителей и преобразователей упаковки к редизайну обычных упаковочных конструкций в жилых медицинских, больничных и розничных аптеках.

U.K. Sustainable Pharmaceutical Packaging Market Insight (недоступная ссылка)

Ожидается, что устойчивый рынок фармацевтической упаковки в Великобритании будет значительно расти с 2026 по 2033 год, что обусловлено растущим спросом на низкоуглеродные медицинские продукты, расширением онлайн-аптечной деятельности и растущим давлением на сокращение отходов пластиковой упаковки. Фармацевтические компании и розничные продавцы все чаще используют перерабатываемые бумажные коробки, легкие пластиковые бутылки, перерабатываемые почтовые ящики и бумажные амортизирующие материалы для распространения лекарств. Кроме того, растущее внедрение цифровых этикеток, QR-кодов и технологий отслеживания поддерживает улучшенную информацию о пациентах, руководство по утилизации упаковки и прозрачность фармацевтической цепочки поставок.

Немецкая компания Sustainable Pharmaceutical Packaging Market

Ожидается, что устойчивый рынок фармацевтической упаковки в Германии будет расти с 2026 по 2033 год благодаря передовым системам переработки, строгим экологическим нормам и акценту на ресурсоэффективное производство. Поставщики фармацевтической упаковки все чаще разрабатывают перерабатываемые блистерные упаковки, пластиковые контейнеры с переработанным содержанием, многоразовую транспортную упаковку и картонные коробки на основе волокон, предназначенные для сокращения использования материалов и улучшения восстановления после утилизации. Большая фармацевтическая производственная база Германии и растущий спрос на дорогостоящие инъекционные лекарства также поддерживают внедрение устойчивых стеклянных флаконов, ампул и специализированных форматов защитной упаковки.

Азиатско-Тихоокеанский рынок устойчивой упаковки

Ожидается, что на Азиатско-Тихоокеанском рынке устойчивой фармацевтической упаковки будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые ростом расходов на здравоохранение, расширением фармацевтического производства, увеличением урбанизации и растущими правительственными инициативами, направленными на сокращение пластиковых отходов. Страны региона увеличивают инвестиции в перерабатываемые полимеры, биоразлагаемые упаковочные материалы, вторичную упаковку на бумажной основе и легкие медицинские контейнеры. Расширение непатентованной фармацевтической промышленности, увеличение спроса на доступные медицинские продукты и быстрый рост онлайн-доставки лекарств еще больше усиливают потребность в экономически эффективных и экологически ответственных фармацевтических упаковочных решениях.

Японский рынок устойчивой упаковки

Ожидается, что устойчивый рынок фармацевтической упаковки в Японии будет расти с 2026 по 2033 год из-за развитой инфраструктуры здравоохранения страны, высокого внимания к качеству продукции и повышенного внимания к сокращению отходов. Фармацевтические компании внедряют перерабатываемое стекло, блистерные упаковки с уменьшенным материалом, легкие бутылки и высокопроизводительные бумажные коробки для достижения экологических целей при сохранении строгих стандартов безопасности и качества. Старение населения Японии также увеличивает спрос на легко открываемые, устойчивые к детям и удобные для пациентов форматы упаковки для лекарств от хронических заболеваний, создавая возможности для устойчивых дизайнов упаковки с улучшенным удобством использования и прослеживаемостью.

Китайский рынок устойчивой фармацевтической упаковки

Устойчивый рынок фармацевтической упаковки в Китае составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с крупной фармацевтической обрабатывающей промышленностью страны, расширением доступа к здравоохранению и растущим внедрением экологически ответственных упаковочных материалов. Растущее производство непатентованных лекарств, вакцин и безрецептурных продуктов поддерживает спрос на перерабатываемые пластиковые бутылки, бумажные коробки, гибкие мешки, стеклянные контейнеры и транспортную упаковку с меньшим весом. Более широкое внимание Китая к развитию экономики замкнутого цикла, сокращению загрязнения пластиком и интеллектуальному производству также поощряет фармацевтические упаковочные компании инвестировать в перерабатываемые, био- и цифровые упаковочные решения.

Устойчивая доля рынка фармацевтической упаковки

Индустрия устойчивой фармацевтической упаковки в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

• Amcor (AU)

• BASF (DE)

West Pharmaceutical Services (США)

• Герресхаймер (DE)

Mondi Group (Великобритания)

Sealed Air Corporation (США)

• Smurfit Kappa (IE)

Sonoco Products Company (США)

AptarGroup (США)

Berry Global Group (США)

SCHOTT Pharma (DE)

Stevanato Group (IT)

• SGD Pharma (FR)

Constantia Flexibles (AT)

TekniPlex (США)

Последние достижения на рынке устойчивой фармацевтической упаковки

- В июне 2026 года Amcor объявила о многомиллионном расширении своего предприятия по производству медицинской упаковки в Сире, штат Карнатака, Индия. Разработка укрепит возможности компании в области высокопроизводительной медицинской упаковки и ориентированных на пациента решений для доставки лекарств, поддерживая растущий фармацевтический спрос в Индии и Южной Азии. Ожидается, что это расширение улучшит доступность региональных поставок и усилит конкуренцию в устойчивой и специализированной фармацевтической упаковке.

- В апреле 2026 года BASF (DE) расширила свой портфель ecovio новыми сертифицированными домашними компостируемыми марками для гибкой упаковки. Материалы предназначены для обеспечения настраиваемых барьеров против жира, жидкостей, кислорода и влаги при поддержке органических или бумажных маршрутов переработки. Эта разработка расширяет доступность био- и компостируемых материалов для медицинских упаковочных применений, ускоряя инновации в устойчивой высокобарьерной упаковке.

- В октябре 2025 года компания Amcor (AU) получила награду DuPont Tyvek Sustainable Healthcare Packaging Award за технологию ACT2100 Air Peel. Технология покрытия тепловой печатью предназначена для обеспечения более прочных уплотнений, повышенной воздухопроницаемости и улучшенной производительности стерилизации для медицинской упаковки. Это признание укрепляет позиции Amcor на рынке устойчивой медицинской упаковки и подчеркивает растущее значение операционной эффективности и безопасности пациентов в области инноваций в области упаковки.

- В июне 2025 года BASF (DE) перевела свой ассортимент Rheovis на биоэтилакрилат на производственных площадках в Людвигсхафене и Брэдфорде. Новый ассортимент предлагает до 35% биогенного содержания и снижает углеродный след продукта до 30% при сохранении тех же технических характеристик. Этот переход поддерживает доступность низкоуглеродных химических входов для упаковочных покрытий, клеев и фармацевтических применений, связанных с упаковкой.

- В марте 2025 года Berry Global Group (США) расширила свой B Circular Range с упаковочными компонентами, содержащими от 30% до 100% переработанного пластика. Портфолио включает в себя устойчивые к детям затворы, банки, триггеры и затворы с флип-топом, предназначенные для улучшения перерабатываемости и снижения потребления первичного пластика. Ожидается, что разработка увеличит устойчивые варианты упаковки для безрецептурных лекарств, продуктов здравоохранения и фармацевтической потребительской упаковки.

- В июне 2024 года BASF (DE) представила биомассу-сбалансированный ecoflex, сертифицированный компостируемый материал PBAT для упаковочных применений. Материал обеспечивает углеродный след продукта, который примерно на 60% ниже, чем стандартные сорта ecoflex, сохраняя при этом сопоставимые свойства обработки, производительности и биодеградации. Ожидается, что эта разработка поддержит переход к возобновляемым источникам сырья и расширит устойчивые альтернативы гибкой упаковки в фармацевтическом секторе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.