Global Sustainable Plastic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

380.52 Billion

USD

606.50 Billion

2025

2033

USD

380.52 Billion

USD

606.50 Billion

2025

2033

| 2026 –2033 | |

| USD 380.52 Billion | |

| USD 606.50 Billion | |

| % | |

|

Сегментация мирового рынка экологически чистых пластиков по функциям (активная масса, формованная масса и альтернативное волокно), процессу переработки (переработанное содержимое, повторно используемый и разлагаемый), слою (первичный, вторичный и третичный), упаковке (лотки, пакеты, коробки, бутылки и банки, пленки, пакеты и саше, бочки, IBC-контейнеры и другие), конечному потребителю (продукты питания, напитки, автомобили и электроника, химическая промышленность, фармацевтика, сельское хозяйство и средства личной гигиены) — тенденции отрасли и прогноз до 2033 года

Каков устойчивый размер и темпы роста рынка пластика

-

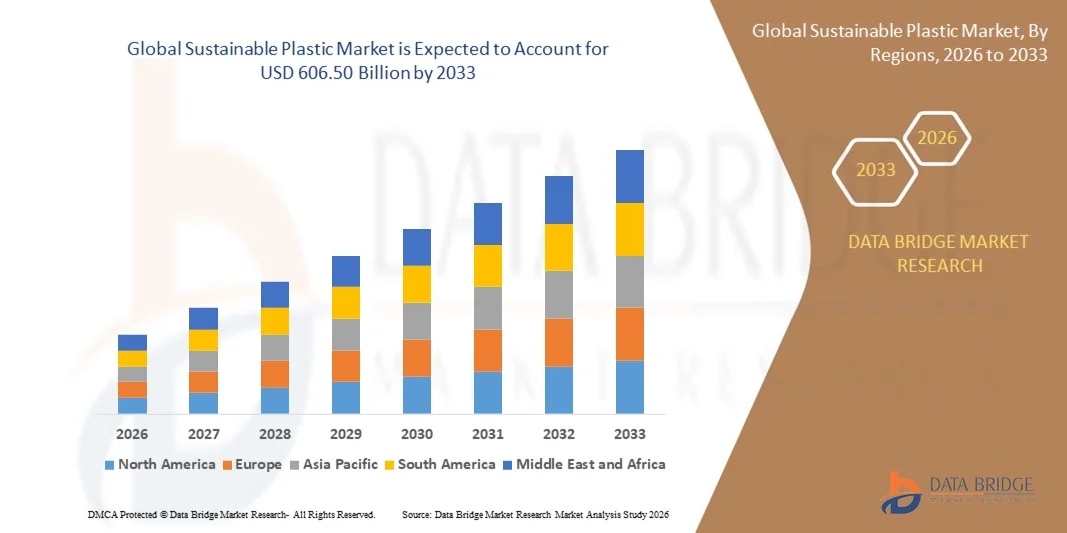

Согласно анализу Data Bridge Market Research, глобальный устойчивый размер рынка пластика был оценен в соответствии с прогнозом.380,52 млрд долларов в 2025 годуОжидается, что он достигнет$606,50 млрд. к 2033 году, вCAGR 6.00%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим внедрением устойчивых и экологически чистых упаковочных решений в пищевой, питьевой, личной гигиены и промышленности, что обусловлено растущей экологической осведомленностью и нормативными мандатами по сокращению пластика.

- Кроме того, увеличение потребительских предпочтений в отношении биоразлагаемых, перерабатываемых и многоразовых материалов делает устойчивые пластмассы предпочтительным выбором для упаковки и промышленного применения. Эти факторы ускоряют внедрение устойчивых пластиковых решений, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

Глобальная рыночная стоимость (2025)$380,52 млрд.

Ожидаемая рыночная стоимость (2033)$ 606,50 млрд.

Прогноз CAGR (2026–2033): 6.00%

Устойчивый анализ рынка пластика

- Устойчивые пластмассы, включая био-, переработанные и разлагаемые материалы, становятся важными компонентами в современной упаковке и промышленном применении из-за их снижения воздействия на окружающую среду, функциональных характеристик и соответствия инициативам круговой экономики.

- Растущий спрос на устойчивые пластмассы в первую очередь подпитывается более строгими правилами по одноразовым пластмассам, растущими корпоративными инициативами в области устойчивого развития и повышением осведомленности потребителей о воздействии на окружающую среду, побуждая отрасли внедрять экологически чистые альтернативы по всем линиям продуктов.

- Азиатско-Тихоокеанский регион доминирует на рынке пластика с долей в44,17% в 2025 году из-за растущего спроса на экологически чистые упаковочные решения, расширения производства продуктов питания и напитков и сильного присутствия центров производства пластмасс

- Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке устойчивого пластика в течение прогнозируемого периода из-за растущего спроса на устойчивую упаковку в пищевой промышленности, производстве напитков и индустрии личной гигиены.

- Сегмент переработанного контента доминировал на рынке с долей рынка 46,8% в 2025 году благодаря инициативам по использованию постпотребительских и постиндустриальных пластмасс для снижения воздействия на окружающую среду. Компании, использующие переработанный контент, способны выполнять нормативные целевые показатели устойчивости, сохраняя при этом экономическую эффективность и высокую производительность материалов. Широкая доступность переработанного сырья и развитая инфраструктура переработки поддерживают доминирование сегмента в пищевой, упаковочной и упаковочной промышленности. Кроме того, переработанные пластмассы все чаще используются в больших объемах, таких как бутылки, контейнеры и пленки, укрепляя свое лидерство на рынке. Для многих производителей привлекательность заключается в балансе между устойчивостью и функциональными характеристиками.

Как сегментируется устойчивый рынок пластика

|

Атрибуты |

Устойчивое понимание рынка пластиковых ключей |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Устойчивые тенденции рынка пластика

Растущее использование био- и перерабатываемых пластмасс

- Мировой устойчивый рынок пластика переживает значительную тенденцию к био- и перерабатываемым материалам, что обусловлено повышением осведомленности потребителей об окружающей среде и более строгими государственными правилами в таких отраслях, как продукты питания, напитки, уход за людьми и фармацевтические препараты.

- Например, в 2025 году Amcor plc запустила ряд полностью перерабатываемых ПЭТ-бутылок и био-упаковочных решений для ведущих брендов напитков, что позволило компаниям сократить свой углеродный след при сохранении долговечности и производительности упаковки.

- Внедрение устойчивых пластмасс также стимулируется инновациями в области материаловедения, которые повышают барьерные свойства, механическую прочность и эстетическую привлекательность, что делает эти решения подходящими для высокоценных и премиальных приложений.

- Увеличение давления со стороны правительств и международных организаций на поэтапный отказ от одноразовых пластмасс подталкивает производителей к интеграции переработанных и биоразлагаемых пластмасс в свои производственные линии для достижения целей регулирования и устойчивости.

- Такие компании, как Mondi, Tetra Laval и WestRock, активно инвестируют в НИОКР для разработки передовых перерабатываемых пленок и компостируемых упаковочных материалов, что отражает растущий спрос на рынке экологически ответственных упаковочных решений.

- Эти тенденции приводят к изменению отраслевых стандартов, создавая устойчивую экосистему упаковки, где перерабатываемые и биопластики все чаще заменяют обычные пластмассы и переопределяют конкурентный ландшафт.

Устойчивая динамика рынка пластика

водитель

Растущий спрос на экологически чистые упаковочные решения

- Растущее экологическое сознание среди потребителей в сочетании с предпочтением устойчивых альтернатив значительно стимулирует внедрение устойчивых пластмасс в нескольких отраслях, включая продукты питания, напитки, уход за людьми и промышленные сектора.

- Например, в 2025 году компания WestRock заключила партнерское соглашение с несколькими ведущими мировыми продовольственными брендами для поставки перерабатываемой бумажной и биоупаковочной упаковки, непосредственно поддерживая их корпоративные цели в области устойчивого развития и стимулируя расширение рынка.

- Регулирующие мандаты и политика, способствующие сокращению одноразовых пластмасс и поощряющие практику круговой экономики, заставляют производителей внедрять экологически чистые материалы в свои цепочки поставок.

- Увеличение инвестиций в исследования и разработки позволяет компаниям внедрять инновационные устойчивые пластмассы с улучшенной долговечностью, гибкостью и барьерными свойствами для удовлетворения как функциональных, так и экологических требований.

- Быстрый рост электронной коммерции и логистической упаковки способствует дальнейшему росту спроса на устойчивые пластмассы, поскольку предприятия стремятся снизить воздействие на окружающую среду, обеспечивая безопасность и качество продукции.

Сдержанность/вызов

Высокие производственные затраты

- Относительно более высокие производственные затраты, связанные с био-, переработанными и разлагаемыми пластмассами по сравнению с обычными пластмассами, остаются серьезной проблемой для широкого распространения, особенно на чувствительных к цене рынках.

- Например, производители, интегрирующие передовые биоразлагаемые полимеры, такие как PLA и PHA, в крупногабаритную упаковку, сообщили об увеличении производственных расходов, что может ограничить крупномасштабное внедрение и снизить конкурентоспособность.

- Ограниченная доступность сырья и ограничения в цепочке поставок для современных устойчивых полимеров также препятствуют быстрому росту рынка, особенно в развивающихся регионах.

- Техническая сложность, связанная с производством высокопроизводительных биоразлагаемых и перерабатываемых пластмасс, может повлиять на масштабируемость и промышленное внедрение, создавая барьеры для небольших игроков, выходящих на рынок.

- Преодоление этих проблем с затратами и поставками при обеспечении эффективности материалов будет иметь решающее значение для достижения устойчивого роста на мировом рынке устойчивых пластмасс и поддержки перехода к более экологически ответственным упаковочным решениям.

Устойчивый рынок пластика

Рынок сегментируется на основе функции, процесса, слоя, упаковки и конечного пользователя.

- По функции

На основе функции устойчивый рынок пластика сегментируется на активную, формованную мякоть и альтернативное волокно. Сегмент формованной целлюлозы доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено его широким использованием в упаковочных приложениях из-за его биоразлагаемости и способности заменять обычные пластмассы в защитной упаковке. Плесневая мякоть благоприятствует своей экономической эффективности, легкой природе и способности быть сформированной в различные формы для лоток, картонов и амортизаторов. Такие отрасли, как пищевая промышленность и электроника, все чаще полагаются на формованную упаковку из целлюлозы для достижения целей устойчивого развития и сокращения углеродного следа. Совместимость формованной целлюлозы с автоматизированными упаковочными линиями и простота переработки еще больше укрепляют ее рыночные позиции. Его растущее принятие также поддерживается нормативными мандатами, поощряющими сокращение использования пластика.

Ожидается, что в сегменте альтернативных волокон будет наблюдаться самый быстрый CAGR с 2026 по 2033 год, чему способствует растущий спрос на инновационные, возобновляемые материалы в высокоценных упаковочных приложениях. Например, такие компании, как TIPA Corp, внедряют компостируемые пленки на основе волокон, которые заменяют одноразовые пластмассы в гибкой упаковке. Альтернативные волокна обеспечивают превосходную механическую прочность, настраиваемые барьерные свойства и эстетическую гибкость, что делает их все более привлекательными для премиальной упаковки для продуктов питания и личной гигиены. Потребительское предпочтение экологичной упаковки также способствует внедрению в секторах розничной торговли и электронной коммерции. Универсальность альтернативных волоконных решений позволяет производителям интегрировать их в различные форматы продуктов, повышая их потенциал роста.

- посредством процесса

На основе процесса рынок сегментируется на переработанный контент, многоразовый и разлагаемый. Сегмент переработанного контента доминировал на рынке с самой большой долей дохода в 46,8% в 2025 году, что было обусловлено инициативами по использованию пост-потребительского и постиндустриального пластика для снижения воздействия на окружающую среду. Компании, использующие переработанный контент, способны выполнять нормативные целевые показатели устойчивости, сохраняя при этом экономическую эффективность и высокую производительность материалов. Широкая доступность переработанного сырья и развитая инфраструктура переработки поддерживают доминирование сегмента в пищевой, упаковочной и упаковочной промышленности. Кроме того, переработанные пластмассы все чаще используются в больших объемах, таких как бутылки, контейнеры и пленки, укрепляя свое лидерство на рынке. Для многих производителей привлекательность заключается в балансе между устойчивостью и функциональными характеристиками.

Ожидается, что в деградируемом сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год из-за растущей осведомленности потребителей о загрязнении пластиком и растущем спросе на компостируемые материалы.биоразлагаемая упаковкаНапример, BASF разработал биоразлагаемые полимерные растворы, которые естественным образом разлагаются в промышленных условиях компостирования. Разлагаемые пластмассы все чаще используются в одноразовой упаковке, сельскохозяйственных пленках и одноразовых предметах. Их способность снизить нагрузку на свалки и достичь целей круговой экономики позиционирует их для быстрого роста рынка. Поддерживающая государственная политика и стимулы для экологически чистой упаковки еще больше расширяют перспективы внедрения.

- Слой

На основе слоя устойчивый рынок пластика подразделяется на первичный, вторичный и третичный слои. Основной слой доминировал на рынке с наибольшей долей доходов в 2025 году, что обусловлено его прямым контактом с продуктами и критической ролью в защите товаров от загрязнения, влаги и механических повреждений. Первичная упаковка из экологически чистых пластмасс широко используется в пищевой промышленности, производстве напитков и фармацевтической промышленности, где безопасность и соблюдение нормативных стандартов имеют важное значение. Инновации в барьерных свойствах и прочности материала делают устойчивые пластмассы жизнеспособной альтернативой обычным пластмассам. Растущее внедрение визуально привлекательной и функциональной упаковки также поддерживает сегмент первичного слоя. Производители все чаще интегрируют устойчивые решения в первичную упаковку для повышения имиджа бренда и доверия потребителей.

Ожидается, что сегмент третичного слоя станет свидетелем самого быстрого CAGR с 2026 по 2033 год, чему способствует растущая потребность в перевалке, хранении и транспортировке грузов экологически ответственным образом. Например, Sealed Air и другие поставщики упаковочных решений предлагают устойчивые поддоны, барабаны и КСГМГ, изготовленные из переработанных или разлагаемых пластмасс. Третичная упаковка уменьшает отходы и углеродный след в логистических цепочках, привлекая крупных дистрибьюторов и производителей. Его роль в повышении эффективности цепочки поставок при достижении целей устойчивого развития способствует его быстрому потенциалу роста. Растущее внедрение в промышленном, химическом и электронном секторах торговли способствует дальнейшему расширению рынка.

- Упаковка

На основе типа упаковки рынок подразделяется на лотки, сумки, коробки, бутылки и банки, пленки, мешки и пакеты, барабаны, IBC и другие. Сегмент бутылок и банок доминировал на рынке с самой большой долей доходов в 2025 году, что было обусловлено широким использованием напитков, личной гигиены и химической промышленности. Бутылки и банки, изготовленные из экологически чистых пластмасс, обеспечивают долговечность, барьерную защиту и возможность вторичной переработки, позволяя создавать инновационные формы и конструкции, которые привлекают потребителей. Компании все чаще заменяют обычные бутылки ПЭТ и ПЭВП био- или переработанными альтернативами для удовлетворения нормативных требований и требований устойчивости потребителей. Их совместимость с автоматизированными системами заполнения и маркировки также способствует их лидерству на рынке. Бутылки и банки являются неотъемлемой частью дифференциации бренда и требований к функциональной упаковке, усиливая их доминирование.

Ожидается, что сегмент мешков и пакетов станет самым быстрым CAGR с 2026 по 2033 год из-за растущего внедрения гибких, легких и одноразовых упаковочных приложений. Например, Mondi и другие компании по производству гибкой упаковки разрабатывают компостируемые и перерабатываемые пакеты для продуктов питания и средств личной гигиены. Карманы предлагают экономичную транспортировку, экономичность пространства и более низкое использование материалов в соответствии с целями устойчивого развития. Растущее проникновение электронной коммерции и потребительский спрос на удобство на ходу стимулируют рост устойчивых мешков и пакетов. Инновации в многослойных устойчивых пленках также повышают барьерные свойства, что позволяет более широко применять чувствительные продукты. Их универсальность и снижение воздействия на окружающую среду позиционируют их для быстрого расширения рынка.

- конечным пользователем

На основе конечного пользователя устойчивый рынок пластика сегментируется на продукты питания, напитки, автомобили и электронику, химическую, фармацевтическую, сельскохозяйственную и личную помощь. Сегмент продуктов питания доминировал на рынке с наибольшей долей доходов в 2025 году, что обусловлено строгими правилами, растущими предпочтениями потребителей в отношении экологически чистой упаковки и необходимостью поддерживать свежесть и безопасность продукции. Устойчивый пластик в пищевой упаковке снижает воздействие на окружающую среду, обеспечивая при этом функциональные преимущества, такие как барьерная защита, долговечность и легкая обработка. Например, такие компании, как Amcor и Tetra Pak, все чаще поставляют биоразлагаемые и переработанные упаковочные решения для пищевой промышленности. Интеграция устойчивой упаковки в цепочку поставок продуктов питания повышает доверие к бренду и соответствует растущим корпоративным инициативам в области устойчивого развития. Использование больших объемов в обработанных и готовых к употреблению пищевых продуктах также способствует доминированию.

Сегмент личной гигиены, как ожидается, станет свидетелем самого быстрого CAGR с 2026 по 2033 год из-за растущего спроса на премиальные и экологически чистые косметические и косметические упаковочные решения. Например, L'Oréal и Unilever включают переработанные и биопластики в бутылки, банки и трубки, чтобы уменьшить их воздействие на окружающую среду. Устойчивые пластмассы обеспечивают эстетическую гибкость, безопасность и функциональные характеристики, необходимые в упаковке для личной гигиены. Осведомленность потребителей о воздействии на окружающую среду и ответственность бренда способствует внедрению в этом сегменте. Рост также обусловлен инновациями в форматах упаковки многоразового использования, что повышает привлекательность сегмента и потенциал рынка.

Региональный анализ устойчивого рынка пластмасс

- Азиатско-Тихоокеанский регион доминировал на устойчивом рынке пластика с самой большой долей выручки 44,17% в 2025 году, что обусловлено растущим спросом на экологически чистые упаковочные решения, расширением производства продуктов питания и напитков и сильным присутствием центров производства пластика.

- Экономичный производственный ландшафт региона, растущие инвестиции в био- и переработанные пластмассы и растущий экспорт устойчивых упаковочных решений ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, благоприятная государственная политика, способствующая инициативам в области циркулярной экономики, и быстрая индустриализация в развивающихся странах способствуют увеличению потребления устойчивых пластмасс как в упаковке, так и в промышленных приложениях.

Китайский устойчивый рынок пластмасс

В 2025 году Китай занимал самую большую долю на рынке экологически чистого пластика в Азиатско-Тихоокеанском регионе благодаря своей позиции мирового лидера в производстве пластмасс и передовых упаковочных решений. Сильная промышленная база страны, правительственные стимулы для устойчивых материалов и обширные экспортные возможности для переработанных и биопластиков являются основными факторами роста. Спрос также подкрепляется растущим внедрением экологически чистой упаковки в секторах продуктов питания, напитков и личной гигиены, а также постоянными инвестициями в инновации для высокоэффективных устойчивых полимеров.

Устойчивый рынок пластмасс в Индии

Индия является свидетелем самого быстрого роста в Азиатско-Тихоокеанском регионе, подпитываемого ростом производства продуктов питания и напитков, увеличением внедрения биоразлагаемых и переработанных пластмасс и правительственными инициативами, поддерживающими устойчивое производство. Например, политика Swachh Bharat и управления пластиковыми отходами способствуют внедрению экологически чистых пластмасс в упаковку и промышленное применение. Кроме того, расширение возможностей НИОКР, повышение осведомленности потребителей и инвестиции в возобновляемое сырье для биопластиков способствуют устойчивому расширению рынка.

Европейский устойчивый рынок пластмасс

Устойчивый рынок пластика в Европе неуклонно расширяется, чему способствуют строгие правила использования пластика, растущие предпочтения потребителей в отношении экологически чистой упаковки и растущие инвестиции в переработанные и биоматериалы. В регионе особое внимание уделяется устойчивости, соблюдению экологических норм и высоким стандартам производства, особенно в пищевой, фармацевтической и личной гигиены. Расширение использования инициатив круговой экономики и инновационных упаковочных решений способствует дальнейшему росту рынка.

Устойчивое исследование рынка пластмасс в Германии

Устойчивый рынок пластмасс в Германии обусловлен его лидерством в передовом производстве, сильной нормативной базой для устойчивых материалов и хорошо налаженной инфраструктурой переработки. Ориентация страны на НИОКР, промышленные партнерства и устойчивые упаковочные решения способствует постоянным инновациям. Спрос особенно высок для био- и перерабатываемых пластмасс в пищевой, химической и личной промышленности.

Устойчивое понимание рынка пластика в Великобритании

Рынок Великобритании поддерживается зрелой потребительской базой, требующей устойчивой упаковки, растущими инициативами по локализации решений для круговой экономики и растущими инвестициями в переработанные и разлагаемые пластмассы. С уделением повышенного внимания экологически чистым материалам, исследованиям и разработкам в высокопроизводительных устойчивых полимерах и внедрению передовых производственных практик Великобритания продолжает играть значительную роль на европейском рынке устойчивых пластмасс.

Североамериканский устойчивый рынок пластмасс

Прогнозируется, что Северная Америка будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку в пищевой промышленности, производстве напитков и уходе за собой. Например, политика регулирования, поощряющая использование переработанного контента, инициативы по корпоративной устойчивости и растущие потребности в упаковке для электронной коммерции, стимулируют рост рынка. Кроме того, расширение сотрудничества между производителями материалов и конечными пользователями, а также инновации в биоразлагаемых и компостируемых пластмассах способствуют расширению рынка.

Устойчивый рынок пластмасс в США

На долю США приходится наибольшая доля на рынке Северной Америки в 2025 году, подкрепленная сильной промышленной базой, обширной индустрией продуктов питания и напитков, а также инвестициями в передовую переработку и биопластик. Акцент страны на устойчивость, инновации в упаковочных материалах и нормативные стимулы для экологически чистых пластмасс способствуют принятию. Присутствие ключевых игроков и развитая дистрибьюторская сеть еще больше укрепляют лидирующие позиции США в регионе.

Какие компании являются лидерами на рынке устойчивого пластика

Устойчивая пластиковая промышленность в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Amcor plc (Австралия)

- Bemis Company Inc. (США)

- Tetra Laval International SA (Швейцария)

- Монди (Великобритания)

- WestRock Company (США)

- BASF SE (Германия)

- Sonoco Products Company (США)

- Смурфит Каппа (Ирландия)

- Sealed Air (США)

- Хухтамаки (Финляндия)

- Gerresheimer AG (Германия)

- BALL CORPORATION (США)

- Ardagh Group S.A. (Люксембург)

- Crown Holdings (США)

- DS Smith (Великобритания)

- International Paper (США)

- Berry Global Inc. (США)

- Рейнольдс (США)

- Genpack LLC (США)

- DuPont (США)

- Uflex Ltd. (Индия)

- Evergreen Packaging LLC (США)

Последние достижения на мировом устойчивом рынке пластика

- В октябре 2025 года Braskem, ведущий мировой поставщик биополимеров, представил новый портфель устойчивых пластиковых инноваций на K 2025, включая ориентированные на машины (MDO) пленки, полученные из ПЭ на основе сахарного тростника и ПЭНП для медицинских применений под брендом Medcol. Этот запуск подчеркивает приверженность Braskem расширению коммерческого внедрения возобновляемых пластмасс и поддержке инициатив по круговой экономике. Предлагая универсальные решения для упаковки, медицинских и потребительских приложений, компания укрепляет свои позиции в качестве ключевого фактора устойчивости на мировом рынке пластмасс.

- В сентябре 2025 года компания Xampla, базирующаяся в Великобритании, привлекла 14 миллионов долларов США для масштабного производства материалов MorroTM на основе растительных белков, разработанных в качестве биоразлагаемой альтернативы одноразовым пластмассам. Это финансирование подчеркивает приверженность Xampla замене обычных пластмасс инновационными экологически чистыми решениями. Предоставляя брендам возможность использовать компостируемую упаковку в продуктах питания, личной гигиены и промышленных приложениях, Xampla позиционирует себя как существенный разрушитель на мировом рынке экологически чистых пластмасс.

- В сентябре 2025 года Xampla вступила в партнерство с Национальной физической лабораторией (NPL) для проверки материалов Morro с помощью высокоточных испытаний, подтверждающих соответствие экологическим и нормативным стандартам. Это сотрудничество подчеркивает приверженность компании обеспечению проверенных, высокопроизводительных устойчивых альтернатив. Укрепляя доверие и принятие среди многонациональных брендов и регулирующих органов, Xampla ускоряет проникновение на рынок и укрепляет свое лидерство в области биоразлагаемых пластмасс.

- В июле 2025 года Veolia объявила о строительстве своего первого завода по переработке ПЭТ с замкнутым циклом в Великобритании, поддерживаемого инвестициями в 70 миллионов фунтов стерлингов, предназначенного для преобразования использованных ПЭТ-лотков в переработанный ПЭТ пищевого качества. Эта инициатива подчеркивает сосредоточенность Veolia на продвижении практики круговой экономики и уменьшении зависимости от натуральных пластмасс. Повышая доступность устойчивых упаковочных материалов для продуктов питания и потребительских товаров, Veolia усиливает свое влияние на быстро растущем рынке устойчивых пластмасс.

- В июле 2025 года ICAR-CCRI и Visvesvaraya National Institute of Technology (VNIT) подписали Меморандум о взаимопонимании по разработке биоразлагаемой упаковки с использованием отходов оранжевой кожуры, интегрируя цитрусовые биологически активные соединения в хитозан-алгинатные биополимеры. Эта инициатива демонстрирует стремление к переработке сельскохозяйственных отходов в функциональную, устойчивую упаковку. Внося свой вклад в циркулярную биоэкономику и сокращение загрязнения пластиком, мы поддерживаем расширение экологически чистых упаковочных решений на рынке экологически чистых пластмасс.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.