Global Sustainable Plastic Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

94.37 Million

USD

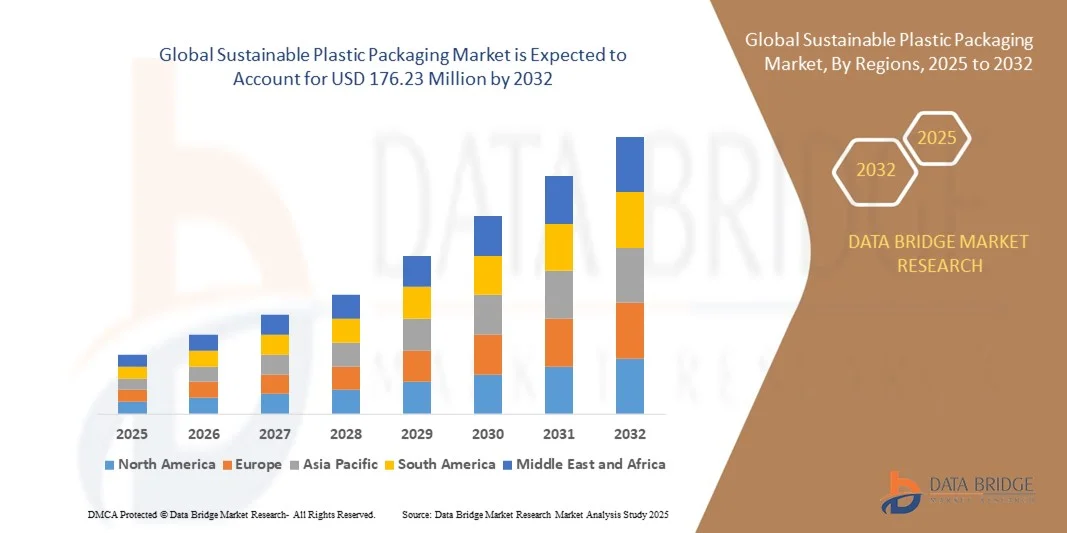

176.23 Million

2024

2032

USD

94.37 Million

USD

176.23 Million

2024

2032

| 2025 –2032 | |

| USD 94.37 Million | |

| USD 176.23 Million | |

| % | |

|

Сегментация мирового рынка устойчивой пластиковой упаковки по функциям (активная, формованная целлюлоза и альтернативные волокна), процессу (переработанное содержимое, многоразовая и разлагаемая), слою (первичный, вторичный и третичный), упаковке (лотки, пакеты, коробки, бутылки и банки, пленки, пакеты и саше, бочки, IBC-контейнеры и другие), конечному потребителю (продукты питания, напитки, автомобили и электроника, химическая, фармацевтическая, сельскохозяйственная и средства личной гигиены) — тенденции отрасли и прогноз до 2032 года

Размер рынка устойчивой пластиковой упаковки

- Объем мирового рынка устойчивой пластиковой упаковки в 2024 году оценивался в 94,37 млн долларов США , а к 2032 году, как ожидается, достигнет 176,23 млн долларов США , при среднегодовом темпе роста 8,12% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением экологической осведомленности потребителей и ужесточением нормативно-правовой базы, направленной на сокращение пластиковых отходов, что способствует внедрению перерабатываемых, биоразлагаемых и многоразовых упаковочных решений в различных отраслях промышленности.

- Кроме того, растущий спрос на экологичные упаковочные материалы со стороны производителей продуктов питания, напитков и средств личной гигиены побуждает производителей внедрять инновации и инвестировать в передовые экологичные пластики. Эти факторы ускоряют внедрение экологичных упаковочных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка устойчивой пластиковой упаковки

- Экологичная пластиковая упаковка, включая переработанные материалы, разлагаемые материалы и решения из мономатериалов, становится все более важной частью современной упаковки благодаря своей способности снижать воздействие на окружающую среду, повышать пригодность к переработке и соответствовать ожиданиям потребителей и регулирующих органов в отношении экологически чистых продуктов.

- Растущий спрос на экологичную пластиковую упаковку обусловлен, прежде всего, растущим предпочтением потребителей экологически ответственной продукции, корпоративными инициативами в области устойчивого развития и государственными предписаниями по сокращению отходов одноразового пластика и упаковки.

- Азиатско-Тихоокеанский регион доминировал на рынке устойчивой пластиковой упаковки с долей 44,17% в 2024 году благодаря быстрой индустриализации, росту производства продуктов питания и напитков, а также все более широкому внедрению экологичных упаковочных решений в ключевых экономиках.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке устойчивой пластиковой упаковки в течение прогнозируемого периода из-за растущего спроса на переработанную и многоразовую упаковку в секторах продуктов питания, напитков и средств личной гигиены.

- Сегмент переработанных материалов доминировал на рынке с долей 52,9% в 2024 году благодаря строгим государственным предписаниям и корпоративным обязательствам в области устойчивого развития, подчёркивающим принципы циклической экономики. Использование переработанных потребительских пластиков (ППК) снижает зависимость от первичного сырья и углеродный след, способствуя повышению эффективности использования ресурсов. Крупные производители упаковки внедряют передовые системы механической и химической переработки для повышения качества и стабильности материалов в упаковке из переработанных материалов.

Объем отчета и сегментация рынка устойчивой пластиковой упаковки

|

Атрибуты |

Ключевые аспекты рынка устойчивой пластиковой упаковки |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устойчивой пластиковой упаковки

Более широкое использование мономатериальной и компостируемой упаковки

- На рынке экологичной пластиковой упаковки наблюдается значительный сдвиг в сторону мономатериалов и компостируемых решений, направленных на повышение пригодности к переработке и снижение воздействия на окружающую среду. Производители упаковки всё больше внимания уделяют упрощению состава материалов, чтобы упростить замкнутый цикл переработки и соответствовать строгим международным требованиям к устойчивому развитию, предъявляемым регулирующими органами и владельцами брендов.

- Например, Berry Global и Mondi Group разработали передовые конструкции упаковки из мономатериалов – полиэтилена и полипропилена – предназначенные для полной переработки без ущерба для прочности и барьерных свойств. Эти решения внедряются в пищевой, фармацевтической и косметической промышленности, помогая брендам достигать целей устойчивого развития и минимизировать количество отходов, захороненных на свалках.

- Упаковка из мономатериалов обеспечивает лучшую совместимость с существующими системами переработки, сохраняя при этом защиту продукта и срок годности. Возможность вторичной переработки этих форматов помогает компаниям снизить сборы за расширенную ответственность производителя и выгодно позиционирует себя в соответствии с разрабатываемым законодательством об отходах пластика.

- Кроме того, компостируемые пластики, полученные из возобновляемых ресурсов, таких как полимолочная кислота (ПЛА) и полигидроксиалканоаты (ПГА), набирают популярность в сегментах одноразовой и гибкой упаковки. Эти материалы разлагаются в контролируемых условиях, предлагая альтернативу традиционным пластикам и одновременно отвечая ожиданиям потребителей в отношении экологичной упаковки.

- Технологические достижения позволяют создавать высокоэффективные компостируемые плёнки, обеспечивающие влаго- и кислородонепроницаемость, необходимую для чувствительных продуктов. Такие инновации расширяют спектр применения компостируемой упаковки в основных секторах, где ранее использовались традиционные многослойные пластики.

- Растущая тенденция к использованию мономатериалов и компостируемых решений знаменует собой важный шаг к достижению целей глобальной экономики замкнутого цикла. Поскольку бренды и правительства уделяют первостепенное внимание экологической ответственности, ожидается, что экологичная пластиковая упаковка станет основой будущих стратегий дизайна упаковки во всех отраслях.

Динамика рынка устойчивой пластиковой упаковки

Водитель

Растущий потребительский спрос и нормативное давление в отношении экологически чистых решений

- Повышение осведомленности потребителей о загрязнении пластиком и ужесточение мер регулирования в отношении материалов, не подлежащих переработке, являются ключевыми факторами, стимулирующими развитие рынка экологичной пластиковой упаковки. Потребители активно меняют свои предпочтения в пользу продуктов, упакованных в перерабатываемые или биоразлагаемые материалы, что вынуждает производителей перерабатывать упаковочные системы, минимизируя воздействие на окружающую среду.

- Например, в 2024 году компании Amcor plc и Sealed Air Corporation объявили о расширении производственных мощностей для производства экологичной полимерной упаковки, соответствующей принципам циклической экономики в Европейском союзе и Северной Америке. Подобные инициативы крупных игроков отрасли наглядно демонстрируют, как ожидания потребителей и государственная политика одновременно стимулируют инновации, ориентированные на устойчивое развитие.

- Глобальное законодательство, такое как Регламент ЕС об упаковке и упаковочных отходах (PPWR) и схемы расширенной ответственности производителя (EPR), усиливает потребность в перерабатываемых и возобновляемых упаковочных решениях. Соблюдение этих нормативных требований стимулирует компании инвестировать в экологически безопасные форматы упаковки для достижения установленных целевых показателей переработки и качества содержимого.

- Кроме того, репутация бренда и корпоративные цели в области ESG мотивируют компании использовать упаковку из переработанного или биопластика. Этот стратегический шаг отвечает требованиям регулирующих органов, а также укрепляет доверие и лояльность потребителей к экологически ответственным брендам.

- Растущая необходимость в сокращении отходов и поддержке экономики замкнутого цикла сделала экологичные решения одним из главных приоритетов в цепочках поставок упаковки. Ожидается, что эта тенденция будет способствовать долгосрочному росту рынка, поскольку глобальные усилия по обеспечению устойчивого развития и сокращению выбросов углерода продолжают усиливаться.

Сдержанность/Вызов

Высокие затраты и ограниченная доступность устойчивых полимеров

- Широкое внедрение экологичной пластиковой упаковки сдерживается высокими затратами на материалы и производство, связанными с биополимерами и переработанными полимерами. Производство экологичных альтернатив требует передовых технологий переработки, специализированного сырья и мер контроля качества, что приводит к повышению общей стоимости по сравнению с традиционными пластиками.

- Например, компании BASF SE и NatureWorks LLC отметили ограниченность поставок и высокие затраты на производство биополимеров, таких как PLA и PHA, что ограничивает их использование в крупномасштабном производстве упаковки. Этот дисбаланс спроса и предложения замедлил внедрение этих технологий производителями, чувствительными к затратам, особенно на развивающихся рынках.

- Ограниченная инфраструктура переработки и нестабильные системы сбора отходов еще больше усложняют процесс, снижая эффективность производства переработанного пластика. Это приводит к дефициту материалов, который влияет как на стабильность цен, так и на доступность продукции по всем цепочкам поставок.

- Кроме того, многие устойчивые полимеры сталкиваются с техническими ограничениями, такими как ограниченная термостойкость и пониженная механическая прочность, что ограничивает их применение в высокопроизводительной упаковке. Преодоление этих ограничений требует постоянных инвестиций в НИОКР, что дополнительно увеличивает общие производственные расходы.

- Сокращение этих затрат и проблем с поставками за счет технологических инноваций, расширения источников сырья и укрепления государственно-частного сотрудничества будет иметь решающее значение для ускорения коммерциализации доступных и масштабируемых устойчивых пластиков, обеспечивая более широкий переход к экологически ответственным методам упаковки.

Объем рынка устойчивой пластиковой упаковки

Рынок сегментирован по принципу функции, процесса, слоя, упаковки и конечного пользователя.

- По функции

По функциональному признаку рынок экологичной пластиковой упаковки подразделяется на активную, формованную целлюлозу и альтернативные виды волокна. Сегмент формованной целлюлозы доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря своей биоразлагаемости, экономической эффективности и широкому применению в упаковке для предприятий общественного питания и электроники. Упаковка из формованной целлюлозы обеспечивает превосходную амортизацию и защиту, будучи при этом лёгкой и пригодной для вторичной переработки, что соответствует глобальным целям устойчивого развития. Производство упаковки из переработанной бумаги и сельскохозяйственных отходов дополнительно повышает её привлекательность для экологичных брендов, стремящихся минимизировать воздействие на окружающую среду.

Прогнозируется, что сегмент альтернативных волокон будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать технологический прогресс в области упаковочных материалов на основе растительного сырья и целлюлозы. Эти материалы обладают функциональностью, аналогичной традиционным пластикам, при этом являются компостируемыми и возобновляемыми, что привлекает высокий спрос со стороны производителей продуктов питания и напитков, переходящих на альтернативы без пластика. Растущие инвестиции в исследования композитов, армированных волокнами, и масштабируемых производственных процессов также ускоряют их внедрение в различных отраслях конечного потребления.

- По процессу

В зависимости от процесса производства рынок устойчивой пластиковой упаковки сегментируется на переработанную, многоразовую и разлагаемую. Сегмент переработанной пластиковой упаковки доминировал на рынке с наибольшей долей в 52,9% в 2024 году, чему способствовали строгие государственные предписания и корпоративные обязательства в области устойчивого развития, подчёркивающие принципы циклической экономики. Использование переработанных потребительских пластиков (ППК) снижает зависимость от первичного сырья и углеродный след, способствуя эффективному использованию ресурсов. Крупные производители упаковки внедряют передовые системы механической и химической переработки для повышения качества и стабильности материалов в упаковке из переработанного материала.

Ожидается, что сегмент разлагаемых материалов будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря инновациям в области биоразлагаемых полимеров, таких как полилактид (PLA), полигидроксиалюминиевый гидроксиапатит (PHA) и смеси крахмала. Эти материалы разлагаются в естественных условиях, предлагая экологичную альтернативу традиционным пластикам в одноразовой упаковке. Повышение осведомленности потребителей о загрязнении пластиком и нормативные запреты на неразлагаемую упаковку способствуют дальнейшему внедрению разлагаемых материалов как в пищевой, так и в непищевой упаковочной промышленности.

- По слоям

По слоям рынок экологичной пластиковой упаковки сегментируется на первичный, вторичный и третичный. В 2024 году сегмент первичного слоя доминировал на рынке, поскольку он непосредственно закрывает продукт и требует высокой барьерной защиты и экологичности. Производители сосредоточены на разработке перерабатываемых мономатериальных структур и облегченных конструкций для сокращения образования отходов. Растущее использование биопленок и компостируемых ламинатов для упаковки, контактирующей с продуктом, является ключевым фактором, поддерживающим его доминирование.

Ожидается, что сегмент вторичного слоя будет демонстрировать самые высокие темпы роста в прогнозируемый период благодаря его растущему применению в логистике и дистрибуции. Этот слой обеспечивает дополнительную прочность и преимущества группировки продукции, а также возможность вторичной переработки благодаря гибридным решениям из бумаги и пластика. Растущее внимание к оптимизации эффективности упаковки и сокращению выбросов при транспортировке способствует использованию экологически чистых вторичных упаковочных материалов.

- По упаковке

По типу упаковки рынок экологичной пластиковой упаковки сегментируется на лотки, пакеты, коробки, бутылки и банки, плёнки, пакеты и саше, бочки, контейнеры IBC и другие. Сегмент бутылок и банок обеспечил наибольшую долю выручки в 2024 году благодаря их широкому использованию в пищевой промышленности, производстве напитков и средств личной гигиены. Растущее использование переработанного ПЭТ и биополимеров сделало бутылки и банки экологичным и долговечным вариантом упаковки. Компании также внедряют облегчённые конструкции и модели многоразового использования для сокращения использования пластика и повышения уровня переработки.

Прогнозируется, что сегмент пакетов и саше будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря их удобству, портативности и эффективности использования материалов. Переход на компостируемые и перерабатываемые многослойные плёнки улучшил их экологические характеристики, сохранив при этом их долговечность. Растущий спрос на гибкие упаковочные решения для продуктов питания, фармацевтических препаратов и средств личной гигиены, которые можно брать с собой, продолжает стимулировать развитие этого сегмента.

- Конечным пользователем

По типу конечного потребителя рынок экологичной пластиковой упаковки подразделяется на следующие сегменты: продукты питания, напитки, автомобили и электроника, химическая промышленность, фармацевтика, сельское хозяйство и средства личной гигиены. Сегмент продуктов питания доминировал на рынке с самой высокой долей выручки в 2024 году благодаря растущему спросу на экологичную упаковку, которая продлевает срок годности, сохраняя при этом безопасность и свежесть. Производители продуктов питания отдают приоритет перерабатываемым, биоразлагаемым и лёгким форматам упаковки, чтобы соответствовать ожиданиям потребителей и регулирующих органов в отношении экологической ответственности.

Ожидается, что сегмент средств личной гигиены будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать стремительный переход косметических брендов на экологичную и многоразовую упаковку. Растущая осведомленность потребителей о влиянии одноразовой пластиковой тары на окружающую среду побудила ведущие компании перейти на биопластик и переработанные материалы. Акцент на устойчивое развитие бренда и модели экономики замкнутого цикла продолжает стимулировать развитие этого сегмента.

Региональный анализ рынка устойчивой пластиковой упаковки

- Азиатско-Тихоокеанский регион доминировал на рынке устойчивой пластиковой упаковки с наибольшей долей выручки в 44,17% в 2024 году, что обусловлено быстрой индустриализацией, ростом производства продуктов питания и напитков, а также растущим внедрением экологичных упаковочных решений в ключевых экономиках.

- Рентабельное производство в регионе, растущие инвестиции в инфраструктуру переработки и повышение осведомленности потребителей об устойчивых продуктах ускоряют рост рынка.

- Наличие квалифицированной рабочей силы, поддерживающая государственная политика и масштабные инициативы по сокращению пластиковых отходов способствуют более широкому внедрению устойчивой пластиковой упаковки как в пищевом, так и в непищевом секторе.

Обзор рынка устойчивой пластиковой упаковки в Китае

В 2024 году Китай занимал наибольшую долю на рынке Азиатско-Тихоокеанского региона благодаря мощной производственной базе и лидерству в производстве продуктов питания, напитков и средств личной гигиены. Государственные инициативы, продвигающие принципы экономики замкнутого цикла, а также повсеместное внедрение переработанной и биоразлагаемой упаковки, являются основными драйверами роста. Рост экспорта упакованных товаров и инвестиции в технологии устойчивой упаковки дополнительно способствуют расширению рынка.

Обзор рынка устойчивой пластиковой упаковки в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют растущий спрос со стороны производителей продуктов питания и средств личной гигиены, расширение розничной торговли и электронной коммерции, а также повышение осведомленности потребителей в вопросах экологической устойчивости. Государственная политика, такая как запрет на пластик и стимулирование производства биоразлагаемой упаковки, укрепляет рынок. Кроме того, растущие инвестиции в компостируемую и перерабатываемую упаковку стимулируют её внедрение.

Обзор европейского рынка устойчивой пластиковой упаковки

Европейский рынок стабильно растёт, чему способствуют строгие экологические нормы, растущий спрос на перерабатываемую и биоупаковку, а также растущее предпочтение потребителями экологичных продуктов. В регионе особое внимание уделяется высококачественным и экологичным упаковочным материалам, особенно в пищевой, фармацевтической промышленности и производстве напитков. Инвестиции в исследования и разработки передовых экологичных полимеров дополнительно стимулируют рост рынка.

Обзор рынка устойчивой пластиковой упаковки в Германии

Рынок Германии движим строгим соблюдением нормативных требований, развитыми производственными мощностями и широким внедрением экологичной упаковки в пищевой промышленности и секторе средств личной гигиены. Развитые научно-исследовательские сети и партнёрские отношения между промышленностью и академическими учреждениями способствуют инновациям в области перерабатываемых и биоразлагаемых пластиков. Особенно высок спрос на высокопроизводительные и экологичные упаковочные решения премиум-класса.

Обзор рынка устойчивой пластиковой упаковки в Великобритании

Британский рынок поддерживается растущими государственными инициативами по сокращению использования одноразового пластика, растущими инвестициями в производство экологичной упаковки и растущим спросом потребителей на экологичные продукты. Совместные усилия промышленности и научно-исследовательских институтов стимулируют инновации в области компостируемой и перерабатываемой упаковки. Особое внимание к вопросам устойчивого развития в секторах продуктов питания, напитков и средств личной гигиены продолжает стимулировать внедрение этой технологии.

Обзор рынка устойчивой пластиковой упаковки в Северной Америке

Прогнозируется, что в Северной Америке с 2025 по 2032 год темпы среднегодового роста будут самыми высокими, что обусловлено ростом спроса на переработанную и многоразовую упаковку в секторах продуктов питания, напитков и средств личной гигиены. Растущее внимание к инициативам в области циклической экономики, корпоративным обязательствам в области устойчивого развития и передовым технологиям переработки стимулируют внедрение этих технологий. Кроме того, растущее давление со стороны регулирующих органов и повышение осведомленности потребителей о воздействии на окружающую среду способствуют расширению рынка.

Обзор рынка устойчивой пластиковой упаковки в США

В 2024 году США заняли наибольшую долю на североамериканском рынке, чему способствовали активный рост производства продуктов питания и напитков, рост индустрии средств личной гигиены и значительные инвестиции в экологичные упаковочные решения. Основными драйверами роста являются нормативно-правовая база, стимулирующая переработку отходов, корпоративные стратегии устойчивого развития и предпочтение потребителями экологичных продуктов. Присутствие ключевых производителей упаковки и разветвлённые дистрибьюторские сети ещё больше укрепляют лидирующие позиции США в регионе.

Доля рынка устойчивой пластиковой упаковки

Лидерами отрасли устойчивой пластиковой упаковки являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Amcor plc (Австралия)

- Bemis Company, Inc. (США)

- Tetra Laval International SA (Швейцария)

- Монди (Австрия)

- Компания WestRock (США)

- BASF SE (Германия)

- Sonoco Products Company (США)

- Смерфит Каппа (Ирландия)

- Sealed Air (США)

- Хухтамаки (Финляндия)

- Gerresheimer AG (Германия)

- BALL Corporation (США)

- Ardagh Group SA (Люксембург)

- Crown Holdings (США)

- Сержант Смит (Великобритания)

- International Paper (США)

- Berry Global Inc. (США)

- Рейнольдс (США)

- Genpak LLC (США)

- DuPont (США)

- Uflex Ltd. (Индия)

- Evergreen Packaging LLC (США)

Последние события на мировом рынке устойчивой пластиковой упаковки

- In December 2024, ALPLA GmbH announced a new recyclable PET wine bottle designed to cut carbon emissions by up to 50% compared to traditional packaging. This innovation demonstrates a growing trend in premium beverage packaging toward sustainability, enabling brands to reduce environmental impact while appealing to eco-conscious consumers. The solution promotes wider adoption of recyclable PET in high-value segments, encouraging material circularity and inspiring competitors to develop similar sustainable packaging solutions

- In January 2024, Coop and Emmi launched a white PET bottle for dairy products that optimizes product protection while enhancing recyclability through the use of mono-material packaging. This development accelerates the shift away from multi-layer and mixed-material designs, simplifying recycling processes and reducing overall plastic waste. By demonstrating that functional and sustainable packaging can coexist, it sets a benchmark for dairy and liquid food manufacturers seeking environmentally responsible packaging alternatives

- In December 2023, Melodea Ltd. launched MelOx NGen, a sustainable barrier coating designed to improve the recyclability of plastic food packaging. Serving as a plant-sourced alternative to petroleum-based Ethyl Vinyl Alcohol copolymers, this FDA-approved coating can be applied to films, pouches, bags, lidding, and blister packs for snacks, confectionery, nutrition bars, dairy, meats, and pharmaceuticals. Its introduction promotes eco-friendly packaging options in multiple food and pharmaceutical segments, enhancing both recyclability and overall sustainability

- In October 2023, The Coca-Cola Company Philippines introduced bottles made from 100% rPET for its “Coca-Cola Original” and “Wilkins Pure” brands, excluding caps and labels. This development strengthens circular economy practices in the beverage sector, allowing manufacturers to reduce dependence on virgin plastics while maintaining brand quality and performance. It also sets a precedent for beverage producers in adopting rPET solutions, contributing to reduced plastic waste and increased recycling rates

- In September 2023, Sidel launched StarLITE R, a 100% rPET bottle specifically designed for carbonated soft drinks. The product supports material circularity and offers beverage manufacturers a sustainable packaging alternative, reducing plastic waste and promoting eco-conscious production practices. By integrating rPET in high-volume carbonated drink packaging, this solution encourages adoption of recycled plastics at scale and reinforces sustainability efforts across the beverage industry

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.