Global Synchronous Condenser Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

Сегментация мирового рынка синхронных конденсаторов по технологии охлаждения (синхронные конденсаторы с водородным охлаждением, синхронные конденсаторы с воздушным охлаждением и синхронные конденсаторы с водяным охлаждением), способу запуска (статический преобразователь частоты, двигатель-пони и другие), номинальной реактивной мощности (выше 200 МВАр, 101–200 МВАр, 61–100 МВАр, 31–60 МВАр и 0–30 МВАр), конечному пользователю (электроэнергетика и промышленность), типу (новые и восстановленные синхронные конденсаторы), конструкции (с явно выраженными полюсами и цилиндрическим ротором), количеству полюсов (от 4 до 8, менее 4 и более 8), типу системы возбуждения (статическое возбуждение и бесщеточная система возбуждения) — тенденции и прогнозы отрасли к 2032 году

Размер рынка синхронных конденсаторов

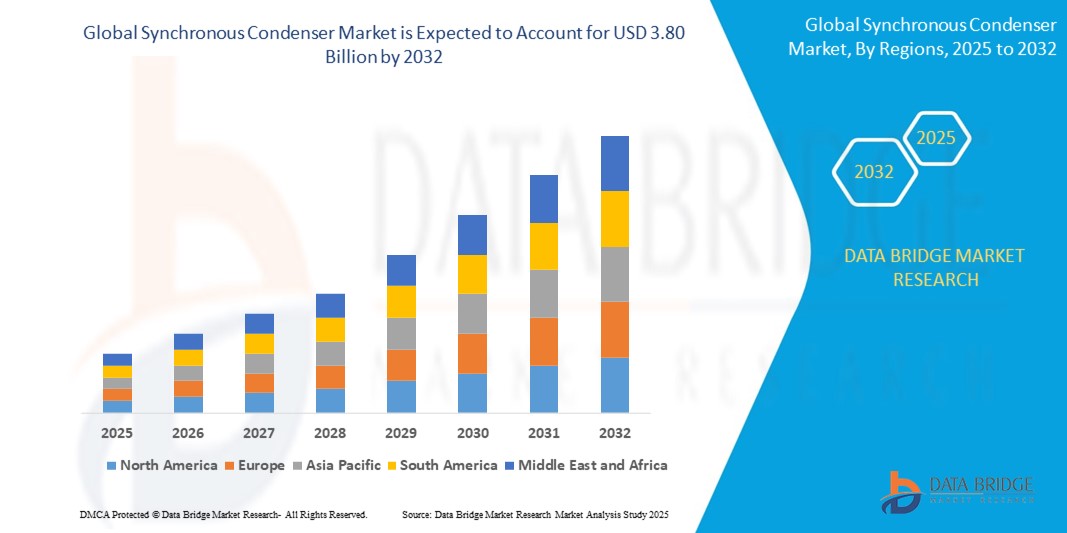

- Объем мирового рынка синхронных компенсаторов в 2024 году оценивался в 2,75 млрд долларов США, а к 2032 году , как ожидается, он достигнет 3,80 млрд долларов США при среднегодовом темпе роста 4,1% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей интеграцией возобновляемых источников энергии, таких как ветер и солнце, в энергосети, что создало острую потребность в технологиях, которые могут обеспечить регулировку напряжения, инерцию и динамическую поддержку реактивной мощности.

- Кроме того, вывод из эксплуатации традиционных синхронных генераторов и модернизация устаревшей сетевой инфраструктуры ускоряют внедрение синхронных компенсаторов как надежного решения для поддержания стабильности сети и эксплуатационной гибкости в коммунальных сетях.

Анализ рынка синхронных конденсаторов

- Синхронные конденсаторы — это вращающиеся электрические машины, которые не генерируют активную мощность, но вырабатывают или поглощают реактивную мощность для поддержания уровня напряжения в системах электропередачи. Они также вносят вклад в инерцию и мощность короткого замыкания, что делает их незаменимыми в сетях с высоким содержанием возобновляемых источников энергии, где традиционные генераторы постепенно выводятся из эксплуатации.

- Растущий спрос на синхронные компенсаторы обусловлен, прежде всего, глобальными усилиями по декарбонизации сетей, расширением сетей высоковольтной передачи и усилением внимания регулирующих органов к надежности сетей в условиях растущей нестабильной возобновляемой генерации.

- Северная Америка доминировала на рынке синхронных конденсаторов с долей 34,83% в 2024 году из-за растущей потребности в стабильности сети и компенсации реактивной мощности в условиях растущего проникновения возобновляемых источников энергии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке синхронных конденсаторов в течение прогнозируемого периода из-за быстрой урбанизации, промышленного роста и растущей интеграции возобновляемых источников энергии в странах с развивающейся экономикой.

- Сегмент модернизированных синхронных компенсаторов доминировал на рынке с долей 58,3% в 2024 году благодаря растущему предпочтению со стороны коммунальных предприятий и промышленности к экономичным решениям для стабилизации сети, использующим существующую инфраструктуру. Модернизация выведенных из эксплуатации турбогенераторов в синхронные компенсаторы значительно сокращает капитальные затраты и сроки поставки по сравнению с новыми установками, сохраняя при этом необходимую поддержку реактивной мощности и инерционность современных энергосетей. Этот подход также соответствует целям устойчивого развития, продлевая срок службы старого оборудования и минимизируя воздействие на окружающую среду.

Область применения отчета и сегментация рынка синхронных конденсаторов

|

Атрибуты |

Ключевые данные о рынке синхронных конденсаторов |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка синхронных конденсаторов

«Растущий спрос на синхронные конденсаторы с водородным охлаждением»

- Рынок синхронных конденсаторов быстро развивается, поскольку модернизация энергетической инфраструктуры, надежность сетей и интеграция возобновляемых источников энергии обуславливают потребность в передовых решениях, таких как блоки с водородным охлаждением, которые обеспечивают превосходную эффективность охлаждения для установок высокой мощности.

- Например, синхронные конденсаторы с водородным охлаждением все чаще используются крупными коммунальными службами в Северной Америке и Европе для сетей с мощностью свыше 200 МВАр. Они привлекательны своей высокой эффективностью, низкими затратами на техническое обслуживание и способностью выдерживать более значительные колебания нагрузки по сравнению с вариантами с воздушным или водяным охлаждением.

- Переход на водородное охлаждение повышает эксплуатационную надежность синхронных компенсаторов за счет снижения внутренних температур, минимизации потерь энергии и продления срока службы оборудования, что имеет ключевое значение для поддержания инерционности энергосистемы и стабильности напряжения при выводе тепловых электростанций из эксплуатации.

- Растущее внедрение крупномасштабной возобновляемой энергетики предъявляет более высокие требования к стабильности сети, что стимулирует инвестиции в системы с водородным охлаждением для регулирования напряжения, подачи реактивной мощности и поддержки динамических операций сети.

- Достижения в области проектирования, такие как улучшенная изоляция и цифровой мониторинг водородных систем, повышают эксплуатационную безопасность и упрощают прогностическое обслуживание, что еще больше стимулирует рост рынка среди операторов передачи электроэнергии.

- Нормативная политика, направленная на обеспечение стабильности сети и сокращение выбросов углерода, поддерживает НИОКР и пилотные проекты по водородоохлаждаемым синхронным конденсаторам, которые соответствуют целям декарбонизации и устойчивости критической инфраструктуры.

Динамика рынка синхронных конденсаторов

Водитель

«Растущая потребность в интегрированных системах на электростанциях»

- Растущая сложность сетей, распределенные энергетические ресурсы и нестабильные модели спроса обуславливают необходимость в интегрированных системах синхронных компенсаторов, способных обеспечить как инерционную, так и быстродействующую поддержку на современных электростанциях.

- Например, такие крупные производители оригинального оборудования, как Siemens Energy и GE Vernova, поставляют готовые решения для синхронных компенсаторов, интегрированные с цифровым управлением, программным обеспечением для автоматизации и мониторингом в режиме реального времени для бесперебойного развертывания в новых и модернизированных сетевых установках.

- Электростанции инвестируют в интегрированные пакеты синхронных конденсаторов, включая конструкции с малой инерцией и усовершенствованные защитные реле, для регулирования напряжения, поддержания частоты и поглощения переходных процессов в электросети на фоне растущего проникновения ветровой и солнечной энергии.

- Спрос на многофункциональные системы поддержки сетей растет, поскольку операторы электропередачи ищут оборудование, способное адаптироваться к динамическим профилям нагрузки, колебаниям качества электроэнергии и аварийным ситуациям.

- Интегрированные системы обеспечивают удаленную диагностику, предиктивную аналитику и более эффективное управление активами на протяжении всего жизненного цикла, оптимизируя как капитальные затраты, так и эксплуатационную эффективность для операторов предприятий.

Сдержанность/Вызов

«Наличие недорогих заменителей»

- Внедрение синхронных компенсаторов на рынке сталкивается с постоянной конкуренцией со стороны более дешевых альтернатив, таких как статические компенсаторы реактивной мощности (SVC), STATCOM и конденсаторные батареи, которые могут обеспечить поддержку реактивной мощности с меньшими капитальными затратами и затратами на техническое обслуживание в менее требовательных сетевых условиях.

- Например, клиенты коммунальных предприятий на развивающихся рынках могут предпочесть СТК или конденсаторные батареи вместо синхронных компенсаторов из-за более коротких сроков установки и меньших первоначальных капитальных затрат, особенно там, где вклад инерции не столь важен для стабильности сети.

- Стремительный технологический прогресс в области силовой электроники сокращает разрыв в производительности регулирования напряжения и реактивной мощности, предоставляя операторам сетей более простые в интеграции или более экономичные решения в некоторых сценариях.

- Статические решения часто предлагают преимущества модульного расширения и удаленной эксплуатации, что делает их привлекательными для быстрого развертывания или для приложений, где ограничения по пространству, доступность ресурсов и минимизация затрат имеют первостепенное значение.

- Необходимость в высококвалифицированном персонале, сложных пусконаладочных работах и постоянном техническом обслуживании водородных установок может дополнительно увеличить эксплуатационные расходы на синхронные компенсаторы, заставляя экономически эффективные коммунальные предприятия выбирать альтернативные варианты до тех пор, пока разница в стоимости не будет оправдана потребностями сети.

Объем рынка синхронных конденсаторов

Рынок сегментирован по технологии охлаждения, методу пуска, номинальной реактивной мощности, конечному пользователю, типу, конструкции, количеству полюсов и типу системы возбуждения.

- По технологии охлаждения

По технологии охлаждения рынок синхронных конденсаторов сегментируется на синхронные конденсаторы с водородным, воздушным и водяным охлаждением. Сегмент водородного охлаждения обеспечил наибольшую долю выручки в 2024 году благодаря превосходным характеристикам теплоотвода и более высокой эффективности в энергосистемах большой мощности. Высокая теплопроводность и низкая плотность водорода позволяют создавать компактное оборудование, поддерживая оптимальный температурный режим, что делает его предпочтительным выбором для высоковольтных коммунальных систем. Энергокомпании отдают предпочтение конденсаторам с водородным охлаждением за их способность поддерживать высокую производительность при длительных высоких нагрузках в системах стабилизации сети.

Прогнозируется, что сегмент конденсаторов с воздушным охлаждением будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря более низкой сложности эксплуатации и обслуживания. Конденсаторы с воздушным охлаждением устраняют необходимость в специализированных системах управления газом, что делает их более подходящими для установки в удаленных или ограниченных пространствах. Этот метод охлаждения набирает популярность среди небольших сетевых сетей и промышленных предприятий, которым требуются простые и экономичные решения для управления реактивной мощностью.

- По методу запуска

По способу пуска рынок сегментируется на статические преобразователи частоты, двигатели с пониженным электродвигателем и другие. Сегмент статических преобразователей частоты лидировал на рынке в 2024 году, главным образом благодаря возможности запуска крупных синхронных компенсаторов без вспомогательных двигателей и помех в сети. Они обеспечивают гибкое управление напряжением и частотой во время пуска, повышая общую стабильность работы и интеграцию в современные энергосистемы.

Ожидается, что сегмент маломощных двигателей будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода, благодаря своей экономичности и надежности в установках средней мощности. Маломощные двигатели часто предпочтительны в устаревших системах или регионах с ограниченным доступом к передовой силовой электронике, где по-прежнему широко применяются проверенные механические решения.

- По номинальной реактивной мощности

По номинальной реактивной мощности рынок сегментирован на следующие категории: свыше 200 МВАр, 101–200 МВАр, 61–100 МВАр, 31–60 МВАр и 0–30 МВАр. Сегмент свыше 200 МВАр доминировал на рынке в 2024 году благодаря растущему использованию синхронных компенсаторов высокой мощности в крупных сетях электропередачи для поддержания стабильности напряжения и обеспечения стабильности сети. Их роль становится критически важной в сетях, интегрированных с возобновляемыми источниками энергии, где для компенсации перебоев в работе требуется высокая динамическая реактивная мощность.

Прогнозируется, что сегмент 31–60 МВАр будет расти наиболее быстрыми темпами до 2032 года, поскольку эти устройства средней мощности всё чаще устанавливаются на региональных подстанциях и в промышленных зонах для поддержки работы местных сетей. Эта категория обеспечивает оптимальный баланс между производительностью и капитальными затратами, что делает её подходящей как для коммунального, так и для некоммерческого сектора.

- Конечным пользователем

По типу конечного потребителя рынок синхронных компенсаторов разделён на электроэнергетический сектор и промышленность. Сегмент электроэнергетического сектора обеспечил наибольшую выручку в 2024 году благодаря активизации проектов модернизации сетей и выводу из эксплуатации традиционных синхронных генераторов. Энергетические компании инвестируют в синхронные компенсаторы для обеспечения инерционности, устойчивости к коротким замыканиям и стабильности напряжения в сетях с высоким уровнем проникновения возобновляемых источников энергии.

Ожидается, что сектор промышленности будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, поскольку крупные производственные и перерабатывающие предприятия нуждаются в решениях по обеспечению качества электроэнергии для поддержания надежности оборудования. Синхронные конденсаторы обеспечивают надежную компенсацию реактивной мощности и динамическую поддержку напряжения, что крайне важно для энергоемких производств, подверженных колебаниям напряжения.

- По типу

По типу рынок сегментируется на новые синхронные компенсаторы и восстановленные синхронные компенсаторы. Сегмент восстановленных синхронных компенсаторов занял наибольшую долю рынка – 58,3% в 2024 году. Это обусловлено растущим спросом среди коммунальных предприятий и промышленных отраслей на экономичные решения для стабилизации сети, использующие существующую инфраструктуру. Переоборудование выведенных из эксплуатации турбогенераторов в синхронные компенсаторы значительно сокращает капитальные затраты и сроки поставки по сравнению с новыми установками, сохраняя при этом необходимую поддержку реактивной мощности и инерционность современных энергосетей. Этот подход также соответствует целям устойчивого развития, продлевая срок службы старого оборудования и минимизируя воздействие на окружающую среду.

Ожидается, что сегмент синхронных компенсаторов будет расти самыми быстрыми темпами до 2032 года, чему будет способствовать более широкое внедрение в новые проекты электроэнергетики и внедрение передовых технологий мониторинга и возбуждения. Эти устройства, как правило, отличаются более высокой эффективностью, увеличенным сроком службы и совместимостью с современными сетевыми архитектурами.

- По замыслу

По конструктивному принципу рынок подразделяется на двигатели с явно выраженными полюсами и двигатели с цилиндрическим ротором. Сегмент двигателей с явно выраженными полюсами лидировал на рынке в 2024 году благодаря своей пригодности для работы на низких и средних скоростях и экономичности. Двигатели с явно выраженными полюсами обычно используются в системах, требующих частых пусков и остановок, например, на региональных подстанциях или промышленных объектах.

Ожидается, что конструкция цилиндрического ротора будет наиболее активно развиваться в прогнозируемый период благодаря её применимости в высокоскоростных синхронных компенсаторах высокой мощности. Эти конструкции обеспечивают повышенную механическую прочность и более плавную работу в условиях нестабильной работы сети, что делает их перспективными для современных масштабных применений.

- По количеству поляков

По количеству полюсов рынок сегментирован на модели с 4–8 полюсами, менее 4 полюсов и более 8 полюсов. Сегмент с 4–8 полюсами занимал наибольшую долю рынка в 2024 году, поскольку он обеспечивает универсальную конфигурацию для широкого спектра применений в электросетях, обеспечивая баланс между скоростью и крутящим моментом. Этот диапазон подходит для большинства установок среднего и высокого напряжения, распространенных в национальных сетях электропередачи.

Ожидается, что сегмент двигателей с числом полюсов более 8 будет демонстрировать наиболее быстрый рост, обусловленный спросом на низкоскоростные двигатели с высоким крутящим моментом, требующие большего механического рычага. Такие двигатели незаменимы в определенных промышленных операциях и проектах возобновляемой энергетики, требующих большого момента инерции.

- По типу системы возбуждения

В зависимости от типа системы возбуждения рынок синхронных компенсаторов сегментируется на системы со статическим возбуждением и бесщёточные системы возбуждения. В 2024 году сегмент статических систем возбуждения доминировал благодаря своей отзывчивости, точному регулированию напряжения и интеграции с цифровыми системами управления. Они обеспечивают более эффективное управление при динамических изменениях в сети и широко используются в современных коммунальных системах.

Прогнозируется, что сегмент бесщёточных систем возбуждения будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря отсутствию необходимости в обслуживании и повышенной эксплуатационной надёжности. Эта система предпочтительна в суровых или удалённых условиях, где критически важны минимизация простоев и затрат на обслуживание, например, на морских ветроэнергетических установках и в изолированных промышленных сетях.

Региональный анализ рынка синхронных конденсаторов

- Северная Америка доминировала на рынке синхронных конденсаторов с наибольшей долей выручки в 34,83% в 2024 году, что было обусловлено растущей потребностью в стабильности сети и компенсации реактивной мощности в условиях растущего проникновения возобновляемых источников энергии.

- Коммунальные предприятия региона вкладывают значительные средства в модернизацию электроэнергетической инфраструктуры, заменяя традиционные электрогенераторы синхронными компенсаторами для обеспечения регулирования напряжения, поддержки инерции и стабильности частоты.

- Регион выигрывает от развитого энергетического сектора, сильной политической поддержки надежности сетей и присутствия ключевых игроков отрасли, активно внедряющих решения на основе синхронных компенсаторов в масштабных сетях электропередачи.

Обзор рынка синхронных конденсаторов в США

В 2024 году на американский рынок синхронных компенсаторов пришлась наибольшая доля выручки в Северной Америке, чему способствовал ускоренный вывод из эксплуатации электростанций, работающих на ископаемом топливе, и стратегический подход к поддержанию стабильности энергосистемы. По мере расширения в США своего портфеля возобновляемых источников энергии, особенно ветряной и солнечной, коммунальные предприятия всё чаще используют синхронные компенсаторы для предоставления критически важных вспомогательных услуг, таких как поддержка реактивной мощности, устойчивость к коротким замыканиям и инерционность. Инвестиции в масштабную модернизацию линий электропередачи и стратегическое развертывание синхронных компенсаторов в ключевых узлах играют жизненно важную роль в повышении устойчивости и гибкости национальной энергосистемы. Американский рынок также выигрывает от передовых возможностей в области НИОКР и раннего внедрения систем возбуждения и управления нового поколения.

Обзор европейского рынка синхронных конденсаторов

В прогнозируемый период Европа ожидает значительный рост рынка синхронных компенсаторов, чему будет способствовать строгое регулирование стабильности сети и активная интеграция возобновляемых источников энергии. В связи с постепенным отказом ряда европейских стран от использования угля и атомной энергии, синхронные компенсаторы устанавливаются для устранения инерционного разрыва и обеспечения регулирования напряжения в режиме реального времени. Переход к более чистой энергетике в сочетании с ростом числа морских и наземных ветроэнергетических установок обуславливает спрос на решения для динамической реактивной мощности. Более того, наличие хорошо зарекомендовавших себя сетевых операторов и инфраструктуры межсетевых соединений в регионе повышает возможность интеграции синхронных компенсаторов как на новых, так и на существующих подстанциях.

Обзор рынка синхронных конденсаторов в Великобритании

Ожидается, что рынок синхронных компенсаторов в Великобритании будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, в значительной степени под влиянием национальной стратегии декарбонизации и роста непостоянной возобновляемой генерации. В связи с возросшей нагрузкой на энергосистему Великобритании, связанной с переменными источниками энергии, синхронные компенсаторы становятся незаменимыми для стабилизации напряжения и обеспечения защиты от токов короткого замыкания. National Grid уже реализовала несколько проектов по установке синхронных компенсаторов в рамках своей программы Stability Pathfinder. Эти инвестиции направлены на поддержание эксплуатационной стабильности без использования углеродоёмких генераторов. Ожидается, что благоприятная политическая среда Великобритании и продолжающиеся инвестиции в гибкую сетевую инфраструктуру будут способствовать дальнейшему росту рынка.

Обзор рынка синхронных конденсаторов в Германии

Рынок синхронных компенсаторов в Германии значительно расширится благодаря амбициозной программе энергетического перехода страны (Energiewende), которая предусматривает поэтапный отказ от атомных и угольных электростанций и стимулирование использования возобновляемых источников энергии. Эта трансформация требует надежных инструментов стабилизации сети, и синхронные компенсаторы становятся важнейшим компонентом развивающейся энергосистемы Германии. Энергокомпании все чаще внедряют эти системы для обеспечения динамического регулирования напряжения, инерционности и поддержки отказов. Немецкий рынок выигрывает от развитой инженерной и производственной базы, сильной поддержки со стороны экологической политики и трансграничных связей, требующих надежных решений для балансировки мощности.

Обзор рынка синхронных конденсаторов в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок синхронных компенсаторов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми среднегодовыми темпами в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, развитием промышленности и растущей интеграцией возобновляемых источников энергии в развивающихся странах. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в модернизацию электросетей для удовлетворения растущего спроса на электроэнергию и стабилизации сетей с высоким уровнем проникновения возобновляемых источников энергии. Государственные инициативы, направленные на повышение надежности и модернизации сетей, дополнительно стимулируют внедрение синхронных компенсаторов в сетях электропередачи. Регион также выигрывает от низких производственных затрат и растущего технического опыта, что позволяет более экономически эффективно внедрять их как в развитых, так и в развивающихся странах.

Обзор рынка синхронных конденсаторов в Японии

Рынок синхронных компенсаторов в Японии набирает обороты благодаря передовой технологической среде страны и особому вниманию к энергетической безопасности. По мере того, как Япония диверсифицирует свой энергетический баланс, сокращая долю атомной энергии и стремясь к более широкому использованию возобновляемых источников, надежность энергосистем становится одним из главных приоритетов. Синхронные компенсаторы внедряются для обеспечения необходимой стабильности напряжения и реактивной мощности в районах с высокой концентрацией фотоэлектрических и ветроэнергетических установок. Акцент Японии на устойчивость к стихийным бедствиям, компактную инфраструктуру и технологии, удобные для автоматизации, хорошо согласуется с внедрением интеллектуальных систем синхронных компенсаторов. Ожидается также рост спроса в коммерческих и промышленных приложениях, требующих бесперебойного и качественного электроснабжения.

Обзор рынка синхронных конденсаторов в Китае

В 2024 году Китай занимал самую большую долю рынка синхронных компенсаторов в Азиатско-Тихоокеанском регионе благодаря бурному росту возобновляемой энергетики и масштабным усилиям по трансформации сетей. Поскольку Китай продолжает лидировать в мире по установке ветровых и солнечных электростанций, спрос на надежные технологии стабилизации сетей резко растет. Синхронные компенсаторы устанавливаются на ключевых линиях электропередачи для управления колебаниями напряжения и повышения инерционности, особенно в регионах с быстрой урбанизацией и высоким спросом на электроэнергию. Внимание правительства к развитию интеллектуальных сетей и присутствие ряда отечественных производителей способствуют быстрому масштабированию проектов по установке синхронных компенсаторов по всей стране.

Доля рынка синхронных конденсаторов

В отрасли синхронных компенсаторов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- General Electric (США)

- АББ (Швейцария)

- Siemens Energy (Германия)

- Итон (Ирландия)

- WEG (Бразилия)

- Ansaldo Energia (Италия)

- Shanghai Electric (Китай)

- INGETEAM, SA (Испания)

- Hitachi Energy Ltd. (Швейцария)

- Mitsubishi Electric Power Products, Inc. (Япония)

- Baker Hughes Company (США)

- Power Systems & Controls, Inc. (США)

- IDEAL ELECTRIC POWER CO. (США)

- Doosan Škoda Power (Чехия)

- ANDRITZ (Австрия)

Последние разработки на мировом рынке синхронных конденсаторов

- In February 2025, Ansaldo Energia advanced its position in the global grid stability sector by commissioning five new synchronous condensers, a move that reinforces the growing demand for dynamic reactive power solutions. This development enhances the stability and reliability of transmission networks and also underscores Ansaldo's commitment to supporting renewable energy integration and energy security. The deployment of multiple units in a single initiative signals strong market momentum, particularly in regions transitioning away from conventional generation

- In June 2024, ANDRITZ marked a significant entry into the Indian market by launching its synchronous condensers during a high-profile roadshow themed “Synchronous Condensers – Enabling Green Energy Transition.” The event, attended by key stakeholders such as CEA, Grid India, NRPC, and CTUIL, emphasized the strategic importance of synchronous condensers in supporting India’s rapidly growing renewable energy landscape. This initiative is expected to catalyze adoption across India's transmission sector, positioning ANDRITZ as a key player in enabling voltage regulation and grid resilience in one of the fastest-growing power markets

- In June 2024, GE Vernova Inc. announced the construction of two synchronous condenser facilities rated at 115 kV in New York, awarded by National Grid’s upstate New York operations. This project plays a critical role in bolstering the state’s grid infrastructure to accommodate increasing levels of renewable energy while maintaining system stability. By contributing to New York’s goal of reducing carbon emissions by 85% by 2050, GE Vernova’s involvement showcases the pivotal role of synchronous condensers in achieving long-term decarbonization targets and solidifies the company’s footprint in the North American grid modernization space

- In November 2023, Siemens has introduced a hybrid grid stabilization solution at Shannon bridge B in Ireland. This innovative system combines a synchronous condenser with flywheel technology alongside a 160 MWh battery. This marks the first integration of these two technologies into a unified grid connection solution. The primary objective is to enhance grid stability while maximizing the utilization of renewable energy sources. By leveraging this advanced hybrid system, Siemens aims to address grid challenges effectively and facilitate the transition towards a more sustainable energy infrastructure

- В ноябре 2023 года компания General Electric объявила, что консорциум, включающий подразделение преобразования энергии GE Vernova и компанию Eiffage Énergie Systèmes (управляющий консорциумом), был выбран компанией EDF SEI для поставки и установки готовой системы синхронных компенсаторов на электростанции EDF SEI TAC Jarry Sud в Гваделупе, Франция. Это решение сыграло решающую роль в стабилизации электросети острова, решив растущую проблему нестабильности электросети на фоне глобальных усилий по сокращению выбросов углерода за счет повышения зависимости от возобновляемых источников энергии. Это позволило компании укрепить отношения с правительством.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.