Global Synthetic Peptide Cdmo Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.48 Billion

USD

6.82 Billion

2025

2033

USD

2.48 Billion

USD

6.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.48 Billion | |

| USD 6.82 Billion | |

| % | |

|

Глобальный рынок синтетических пептидов CDMO по типу пептидов (линейные пептиды, циклические пептиды, модифицированные пептиды и длинноцепочечные пептиды), продукт (пептид CDMO, олигонуклеотид CDMO и другие), технология синтеза (синтез пептидов твердой фазы (SPPS), синтез пептидов жидкой фазы (LPPS) и гибридный синтез), применение (онкология, метаболические расстройства, инфекционные заболевания, сердечно-сосудистые заболевания, расстройства желудочно-кишечного тракта, неврологические расстройства и другие), конечный пользователь (фармацевтические компании, биофармацевтические компании, академические и исследовательские институты и биотехнологические компании) Отраслевые тенденции и прогноз до 2033 года

Обзор рынка синтетических пептидов CDMO

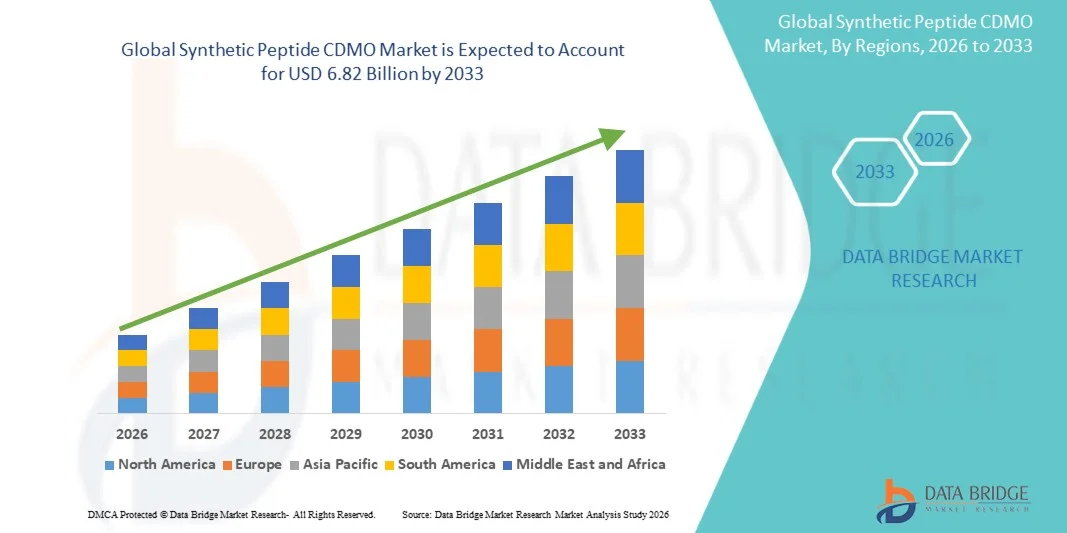

Согласно анализу Data Bridge Market Research, рынок синтетических пептидов CDMO оценивался в соответствии с данными.2,48 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,82 млрд. к 2033 годуРастущий в aCAGR 13,50% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на пептидную терапию, растущим аутсорсингом разработки и производственной деятельности фармацевтических и биофармацевтических компаний, а также постоянными достижениями в области синтеза пептидов и производственных технологий.

Расширяющийся клинический конвейер препаратов на основе пептидов для метаболических расстройств, онкологии, сердечно-сосудистых заболеваний и редких заболеваний в сочетании с растущим внедрением персонализированной медицины побуждает разработчиков лекарств сотрудничать со специализированными CDMO, предлагающими комплексные разработки и коммерческие производственные возможности. Кроме того, инвестиции в автоматизированный синтез твердофазных пептидов, расширение мощностей и соответствующие нормативным требованиям производственные мощности позволяют CDMO поддерживать все более сложное производство пептидов, одновременно сокращая сроки разработки и улучшая масштабируемость.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,48 млрд

- Ожидаемая рыночная стоимость (2033): $6,82 млрд.

- Прогноз CAGR (2026–2033): 13,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке синтетических пептидов CDMO с самой большой долей выручки 36,9% в 2025 году при поддержке хорошо зарекомендовавшей себя фармацевтической и биотехнологической промышленности, сильной инфраструктуры исследований и разработок и значительных инвестиций в передовые производственные технологии.

- Сегмент линейных пептидов возглавил рынок с долей 42,8% в 2025 году, что обусловлено его широким использованием в одобренных пептидных терапевтических средствах, исследовательских приложениях и коммерческих производственных программах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, который, по прогнозам, зарегистрирует CAGR в 14,2% с 2026 по 2033 год, чему будет способствовать расширение мощностей по производству биофармацевтических препаратов, увеличение аутсорсинга и растущие инвестиции в производство пептидов в Китае, Индии и Южной Корее.

- Модифицированные пептиды являются наиболее быстро растущим типом пептидов, который, по прогнозам, будет регистрировать CAGR в 15,8%, что отражает всплеск спроса на пептиды с повышенной стабильностью, биодоступностью и терапевтической эффективностью.

- Сегмент CDMO доминировал в категории продуктов с долей выручки 66,7% в 2025 году, во главе с быстро растущим коммерческим рынком пептидной терапии.

- На долю твердофазного пептидного синтеза (SPPS) приходится 72,4% рынка, что обусловлено его эффективностью, масштабируемостью и широким распространением в коммерческом производстве пептидов.

- Сегмент онкологии является самой быстрорастущей категорией применения, с CAGR 15,4%, что обусловлено растущим развитием терапии рака на основе пептидов и целевых систем доставки лекарств.

Сфера охвата и сегментация рынка синтетических пептидов CDMO

|

Атрибуты |

Синтетический пептид CDMO Key Market |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Синтетические пептидные тренды рынка CDMO

Растущий спрос на GLP-1 и пептидную терапию следующего поколения

Быстрая коммерциализация агонистов рецепторов GLP-1 при ожирении и диабете, наряду с расширяющимся конвейером пептидных терапевтических средств для онкологии, редких заболеваний и метаболических расстройств, значительно увеличивает спрос на услуги синтетического пептида CDMO. Фармацевтические и биотехнологические компании укрепляют партнерские отношения по аутсорсингу для доступа к передовому твердофазному синтезу пептидов (SPPS), разработке процессов, аналитическому тестированию и производству GMP в коммерческих масштабах, ускоряя запуск продукта и обеспечивая надежность поставок. Например, в июле 2024 года CordenPharma объявила об инвестициях в размере 1031,8 млн долларов США для расширения производственных мощностей по производству пептидов в США и Европе, нацеленных на увеличение глобального спроса на пептиды GLP-1 через новые крупномасштабные производственные мощности и возможности комплексного развития.

Расширение применения GLP-1 и других пептидных терапевтических средств ускоряет спрос на специализированные услуги по разработке и производству пептидов во всем мире.

Синтетический пептид CDMO Market Dynamics

Ключевой фактор рынка: увеличение аутсорсинга разработки пептидов и коммерческого производства

Растущая сложность пептидной терапии, строгие нормативные требования и потребность в специализированных технологиях синтеза побуждают фармацевтические и биотехнологические компании передавать разработку и производство опытным CDMO. Интегрированные поставщики, предлагающие разработку процессов, масштабирование, аналитическое тестирование и производство GMP, позволяют спонсорам сократить капитальные затраты, ускорить клинические сроки и эффективно поддерживать коммерческое производство инновационных пептидных препаратов. Например, в феврале 2025 года Bachem объявила о крупных инвестициях в расширение мощностей по производству пептидов в Швейцарии и США, включая крупномасштабные реакторы SPPS и автоматизированные производственные системы, для удовлетворения быстро растущего глобального спроса на пептидные активные фармацевтические ингредиенты.

Растущая зависимость от специализированных партнеров CDMO становится важной стратегией для продвижения пептидной терапии от разработки до коммерциализации.

Ключевые ограничения/вызовы: высокие требования к капиталу для крупномасштабной инфраструктуры производства пептидов

Основной проблемой на рынке синтетических пептидов CDMO являются значительные капиталовложения, необходимые для создания и расширения GMP-совместимых пептидных производственных мощностей, оснащенных передовыми технологиями SPPS, системами очистки, автоматизации и контроля качества. Длительные сроки строительства, нормативные требования и специализированное производственное оборудование увеличивают финансовые барьеры для новых участников и ограничивают способность отрасли быстро удовлетворять растущий спрос на пептиды. Например, в марте 2025 года Bachem объявила о планах инвестировать более 496 миллионов долларов США в течение 2025 года для расширения своей глобальной сети производства пептидов, включая крупномасштабные производственные мощности и передовую инфраструктуру производства пептидов, что подчеркивает значительные финансовые обязательства, необходимые для поддержки коммерческого производства пептидов.

Высокие затраты на инфраструктуру и соблюдение нормативных требований по-прежнему представляют собой значительный барьер для входа и расширения в отрасли синтетических пептидов.

Ключевые возможности рынка: расширение производства высокопроизводительных препаратов для GLP-1 и комплексной пептидной терапии

Ускоряющийся спрос на терапию GLP-1 и другие сложные синтетические пептиды предоставляет значительные возможности для CDMO, способных обеспечить комплексное развитие, масштабирование и коммерческие производственные услуги. Инвестиции в технологии автоматизированного синтеза, высокопроизводительную очистку и глобальные производственные сети позволяют производителям поддерживать большие коммерческие объемы при одновременном повышении операционной эффективности и устойчивости поставок. Например, в апреле 2025 года FUJIFILM Diosynth Biotechnologies подписала 10-летнее производственное соглашение на сумму более 3 миллиардов долларов США с Regeneron, подчеркнув расширяющиеся коммерческие возможности для CDMO, поскольку фармацевтические компании все чаще обеспечивают долгосрочные аутсорсинговые производственные мощности для передовых терапевтических средств.

Расширение долгосрочных производственных партнерств создает значительные возможности для роста пептидных CDMO с масштабируемыми и специализированными производственными возможностями.

Рынок синтетических пептидов CDMO

Рынок синтетических пептидов CDMO сегментирован на основе пептидного типа, продукта, технологии синтеза, применения и конечного пользователя.

- По типу пептида

На основе пептидного типа рынок синтетического пептида CDMO сегментирован на линейные пептиды, циклические пептиды, модифицированные пептиды и длинноцепочечные пептиды. Сегмент линейных пептидов доминировал на рынке с долей 42,8% в 2025 году, благодаря его широкому использованию в одобренных пептидных терапевтических средствах, исследовательских приложениях и коммерческих производственных программах. Линейные пептиды сравнительно легче синтезировать, очищать и масштабировать с использованием твердофазных технологий синтеза пептидов. Они широко используются в лечении метаболических расстройств, заместительной гормональной терапии и лечении сердечно-сосудистых заболеваний. Сегмент выигрывает от растущего спроса на агонисты рецепторов GLP-1 и другие пептидные препараты. Фармацевтические компании продолжают уделять приоритетное внимание разработке линейных пептидов из-за их доказанной эффективности, простоты производства и нормативного признания. Установленные производственные процессы и более низкая сложность производства еще больше поддерживают лидирующие позиции сегмента.

Сегмент модифицированных пептидов, по прогнозам, будет регистрировать самый быстрый рост в среднем на 15,8% с 2026 по 2033 год, что обусловлено увеличением спроса на пептиды с повышенной стабильностью, биодоступностью и терапевтической эффективностью. Модифицированные пептиды обеспечивают улучшенные фармакокинетические профили посредством PEGylation, липидирования, циклизации и аминокислотных модификаций. Растущее развитие пептидной терапии длительного действия при ожирении, диабете и онкологии ускоряет принятие. Фармацевтические компании все больше инвестируют в пептидные препараты следующего поколения с расширенным периодом полураспада и возможностями адресной доставки. Достижения в области технологий пептидной инженерии продолжают расширять возможности для развития. Ожидается, что увеличение инвестиций в инновационные пептидные трубопроводы еще больше ускорит рост сегмента.

- По продукту

На основе продукта рынок синтетического пептида CDMO сегментирован на пептид CDMO, олигонуклеотид CDMO и другие. Сегмент CDMO доминировал на рынке с долей выручки 66,7% в 2025 году, чему способствовал быстро расширяющийся коммерческий рынок пептидной терапии. Растущий спрос на препараты GLP-1, пептидные гормоны и пептиды онкологии значительно увеличил требования к аутсорсингу. CDMO предоставляют специализированные знания в области синтеза пептидов, очистки, аналитического тестирования и коммерческого производства. Сегмент выигрывает от надежного клинического конвейера и увеличения одобрения регулирующих органов препаратов на основе пептидов. Фармацевтические компании продолжают полагаться на партнеров по аутсорсингу для сокращения сроков разработки и капитальных затрат. Расширение инвестиций в производственные мощности за счет ведущих CDMO еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент олигонуклеотидных CDMO будет наблюдать самый быстрый рост на уровне CAGR 15,1% с 2026 по 2033 год, что обусловлено растущим спросом на РНК-терапию, антисмысловые олигонуклеотиды, технологии редактирования генов и применения прецизионной медицины. Значительный прогресс в области генетической медицины создает высокий спрос на специализированные производственные услуги. Растущее клиническое развитие siRNA, мРНК и антисмысловой терапии еще больше способствует расширению. CDMO инвестируют значительные средства в передовые технологии производства олигонуклеотидов и объекты, соответствующие GMP. Увеличение числа разрешений регулирующих органов и коммерциализация создают новые возможности для аутсорсинга. Сегмент также получает значительные инвестиции в разработку лекарств на основе нуклеиновых кислот.

- Технология Synthesis

На основе технологии синтеза рынок синтетического пептида CDMO сегментирован на твердофазный пептидный синтез (SPPS), жидкофазный пептидный синтез (LPPS) и гибридный синтез. Сегмент твердофазного синтеза пептидов (SPPS) доминировал на рынке с долей 72,4% в 2025 году благодаря своей эффективности, масштабируемости и широкому распространению в коммерческом производстве пептидов. SPPS обеспечивает быструю сборку сложных пептидных последовательностей при сохранении высокой чистоты и воспроизводимости. Технология широко используется для производства терапевтических пептидов и производства на клинической стадии. Постоянные улучшения в автоматизации и оптимизации процессов повышают производительность производства. Большинство крупных заводов по производству пептидов построены на платформах SPPS из-за их коммерческой жизнеспособности. Сильный спрос на производство пептидов в больших объемах продолжает поддерживать лидерство в сегменте.

Сегмент гибридного синтеза, как ожидается, зарегистрирует самый быстрый рост на уровне 14,9% с 2026 по 2033 год, что обусловлено увеличением производства длинных и структурно сложных пептидов. Гибридные подходы сочетают в себе преимущества SPPS и LPPS, повышая гибкость производства и экономичность. Технология особенно полезна для крупномасштабного производства сильно модифицированных и трудно синтезируемых пептидов. Растущий спрос на пептидную терапию нового поколения побуждает производителей применять стратегии гибридного синтеза. Технологические достижения улучшают урожайность процессов и уменьшают производственные проблемы. Ожидается, что увеличение инвестиций в комплексные программы разработки пептидов ускорит рост.

- С помощью приложения

На основе применения рынок синтетического пептида CDMO сегментирован на онкологию, нарушения обмена веществ, инфекционные заболевания, сердечно-сосудистые заболевания, желудочно-кишечные расстройства, неврологические расстройства и другие. Сегмент метаболических расстройств доминировал на рынке с долей 38,6% в 2025 году, благодаря исключительному коммерческому успеху пептидной терапии, используемой при лечении ожирения и диабета. Растущая глобальная распространенность метаболических заболеваний продолжает увеличивать спрос на агонисты рецепторов GLP-1 и связанные с ними пептидные препараты. Фармацевтические компании вкладывают значительные средства в расширение производственных мощностей для удовлетворения растущего спроса на пациентов. Сегмент выигрывает от сильных клинических результатов и растущего принятия врача. Непрерывные инновации в пептидных составах длительного действия способствуют дальнейшему росту. Рост расходов на лечение хронических заболеваний укрепляет позиции сегмента на рынке.

Сегмент онкологии, как ожидается, будет самым быстрорастущим сегментом применения при расчетном CAGR 15,4% с 2026 по 2033 год, что обусловлено растущим развитием терапии рака на основе пептидов и целевых систем доставки лекарств. Пептиды приобретают все большее значение в точной медицине из-за их высокой специфичности и благоприятных профилей безопасности. Растущая исследовательская деятельность в пептидах, нацеленных на опухоль, и конъюгатах пептидных препаратов расширяет рыночные возможности. Фармацевтические компании продвигают многочисленные кандидаты на пептиды онкологии через клинические разработки. Увеличение распространенности рака во всем мире создает высокий спрос на инновационные варианты лечения. Ожидается, что продолжающиеся инвестиции в онкологические исследования ускорят расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок синтетических пептидов CDMO сегментирован на фармацевтические компании, биофармацевтические компании, академические и исследовательские институты и биотехнологические компании. Сегмент фармацевтических компаний доминировал на рынке с долей 58,1% в 2025 году из-за обширного аутсорсинга разработки и производства пептидов. Крупные фармацевтические организации все больше полагаются на CDMO для доступа к специализированным экспертным знаниям и передовой производственной инфраструктуре. Аутсорсинг помогает снизить эксплуатационные расходы, ускорить сроки разработки и повысить гибкость производства. Растущая коммерциализация пептидной терапии еще больше увеличивает спрос на поддержку внешнего производства. Сильные инвестиции в метаболические заболевания, онкологию и трубопроводы редких заболеваний продолжают стимулировать аутсорсинг. Сегмент остается основным источником дохода в пептидной индустрии CDMO.

Сегмент биотехнологических компаний, по прогнозам, продемонстрирует самый быстрый рост, оцениваемый в 15,6% с 2026 по 2033 год, при поддержке быстро расширяющегося конвейера инновационных пептидных терапевтических средств. Многие биотехнологические фирмы работают с бизнес-моделями «легкий актив» и в значительной степени зависят от партнеров по CDMO в области разработки и производства. Увеличение финансирования венчурного капитала и стратегическое сотрудничество ускоряют инновации в области пептидных препаратов. Эти компании сосредоточены на пептидных технологиях следующего поколения, ориентированных на неудовлетворенные медицинские потребности. Растущая активность клинических испытаний создает значительный спрос на аутсорсинг на этапах разработки. Ожидается, что растущее число новых биотехнологических компаний, входящих в пространство пептидной терапии, будет поддерживать устойчивый рост сегмента.

Региональный анализ рынка синтетических пептидов CDMO

Северная Америка доминировала на рынке синтетических пептидов CDMO с самой большой долей дохода 36,9% в 2025 году, при поддержке хорошо зарекомендовавшей себя фармацевтической и биотехнологической промышленности, сильной инфраструктуры исследований и разработок и значительных инвестиций в передовые производственные технологии. Регион также выигрывает от сильных инвестиций в пептидную терапию, увеличения аутсорсинга разработки и производственной деятельности и надежного клинического трубопровода, нацеленного на метаболические расстройства, онкологию и редкие заболевания. Растущее внедрение методов GLP-1, расширение производственных мощностей, совместимых с GMP, и постоянные достижения в области технологий синтеза пептидов ускоряют развитие рынка. Повышение внимания к устойчивости цепочки поставок, производственным мощностям в коммерческом масштабе и ускоренным срокам разработки лекарств продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок синтетических пептидов CDMO

Рынок синтетических пептидов CDMO в США демонстрирует сильный рост благодаря растущим инвестициям в пептидную терапию, увеличению аутсорсинга разработки и производства лекарств и расширению спроса на лечение ожирения и диабета. Зрелая биофармацевтическая экосистема страны, обширная инфраструктура клинических исследований и сильное присутствие ведущих CDMO стимулируют спрос на коммерческие и клинические применения. Кроме того, растущий акцент на ускорении выхода на рынок и обеспечении надежного производственного потенциала увеличивает внедрение аутсорсинга среди фармацевтических компаний. В июле 2024 года CordenPharma объявила об инвестициях в размере 1031,8 миллиона долларов для расширения производства пептидов в США и Европе для удовлетворения растущего спроса на пептидную терапию GLP-1.

Европейский рынок синтетических пептидов CDMO

Европейский рынок синтетических пептидов CDMO остается основным источником глобальных доходов, что обусловлено сильными возможностями фармацевтического производства, технологическими инновациями и растущим спросом на пептидную терапию. Широкое присутствие специализированных производителей пептидов и организаций по разработке контрактов поддерживает расширение рынка по всему региону. Увеличение инвестиций в передовые технологии синтеза пептидов в сочетании с растущим спросом на препараты GLP-1 и персонализированную медицину продолжают укреплять рост рынка. В марте 2025 года Bachem объявила о планах инвестировать более 496,25 млн долларов США в течение 2025 года для расширения своей глобальной сети производства пептидов, значительная часть которой будет поддерживать европейские операции.

Британский рынок синтетических пептидов CDMO

Британский рынок синтетических пептидов CDMO переживает устойчивый рост, поддерживаемый растущим внедрением аутсорсинговых услуг по разработке лекарств, растущими биотехнологическими инновациями и растущими инвестициями в передовые терапевтические средства. Расширение исследовательской деятельности с использованием пептидных препаратов и тесное сотрудничество между академическими учреждениями и биофармацевтическими компаниями способствуют росту рынка. Кроме того, повышенное внимание к точной медицине и сложному биологическому производству повышает спрос на специализированные услуги по разработке пептидов. Согласно статистике сектора биологических наук и технологий здравоохранения правительства Великобритании, индустрия наук о жизни в Великобритании произвела около 144 950 миллионов долларов США в обороте, что подчеркивает прочную основу страны для передового терапевтического развития и контрактной производственной деятельности.

Немецкий рынок синтетических пептидов CDMO

Немецкий рынок синтетических пептидов CDMO неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым исследовательским возможностям и растущему внедрению технологий производства пептидов следующего поколения. Фармацевтические компании, биотехнологические фирмы и исследовательские организации все чаще используют услуги CDMO для разработки пептидов, расширения масштабов и коммерческого производства. Непрерывные достижения в области синтеза пептидов, автоматизации и технологий очистки, наряду с сильной государственной поддержкой фармацевтических инноваций, способствуют дальнейшему росту рынка. По данным Germany Trade & Invest, в 2023 году фармацевтическая промышленность Германии получила около 68 770 миллионов долларов США дохода, что укрепило позиции страны как крупнейшего фармацевтического рынка Европы и поддержало спрос на специализированные услуги по разработке лекарств и контрактному производству.

Азиатско-Тихоокеанский рынок синтетических пептидов CDMO

Ожидается, что рынок синтетических пептидов CDMO в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению производственных мощностей в области биофармацевтики, увеличению аутсорсинга и увеличению инвестиций в инфраструктуру производства пептидов в таких странах, как Китай, Индия, Япония и Южная Корея. Растущий спрос на экономически эффективные производственные решения, растущая активность клинических исследований и растущее внедрение передовых технологий синтеза пептидов способствуют расширению регионального рынка. Кроме того, растущее присутствие глобальных инвестиций в CDMO и благоприятная экономика обрабатывающей промышленности ускоряют развитие рынка по всему региону. Bachem подчеркнула высокий спрос со стороны азиатских фармацевтических и биотехнологических клиентов в рамках своей глобальной стратегии расширения производства пептидов, подчеркнув растущее значение региона в разработке пептидных препаратов и аутсорсинговой деятельности.

Японский рынок синтетических пептидов CDMO

Японский рынок синтетических пептидов CDMO демонстрирует устойчивый рост благодаря растущим инвестициям в передовые терапевтические средства, растущему спросу на пептидные препараты и сильным фармацевтическим исследовательским возможностям. Фармацевтические производители и биотехнологические компании все чаще внедряют специализированные услуги CDMO для разработки пептидов и производства GMP. Кроме того, все большее внимание к инновационным методам лечения метаболических расстройств, онкологии и редких заболеваний способствует росту рынка. Япония остается одним из крупнейших в мире фармацевтических рынков, стоимость которого превышает 85 миллиардов долларов США, что создает значительный спрос на передовые услуги контрактного производства.

Китайский рынок синтетических пептидов CDMO

Китайский рынок синтетических пептидов CDMO быстро растет, что обусловлено расширением производства биофармацевтических препаратов, увеличением государственной поддержки фармацевтических инноваций и ростом спроса на пептидную терапию. Растущее внедрение передовых технологий синтеза пептидов и расширение участия в глобальных фармацевтических цепочках поставок значительно повышают спрос на рынке. Кроме того, растущие инвестиции в инфраструктуру контрактного производства, повышение активности в области клинического развития и быстрое расширение биотехнологических компаний позиционируют Китай как один из самых быстрорастущих рынков для услуг CDMO. WuXi AppTec и другие крупные китайские CDMO продолжают расширять возможности производства пептидов и олигонуклеотидов для поддержки растущего международного и внутреннего спроса на передовую терапию.

Доля рынка синтетических пептидов CDMO

Индустрия синтетических пептидов CDMO в основном возглавляется хорошо известными компаниями, в том числе:

- Bachem Inc (Швейцария)

- Полипептидная группа (Швейцария)

- CordenPharma (Швейцария)

- AmbioPharm, Inc. (США)

- Лонза (Швейцария)

- AJINOMOTO CO., INC (США)

- Эвоник (Германия)

- WuXi AppTec Co., Ltd. (Китай)

- Asymchem Inc (Китай)

- Curia Global, Inc. (США)

- EUROAPI (Франция)

- CEM Corporation (США)

- BOC Sciences (США)

- Креативные пептиды (США)

- CPC Scientific Inc. (США)

- GenScript (Китай)

- Biosynth (Швейцария)

- Aurigene Pharmaceutical Services Ltd. (Индия)

Последние разработки на рынке синтетических пептидов CDMO

- В феврале 2025 года Bachem объявила о крупных инвестициях в расширение своей глобальной сети производства пептидов в Швейцарии и США, включая новые крупномасштабные твердофазные реакторы синтеза пептидов (SPPS), расширенную производственную инфраструктуру и технологии автоматизации для поддержки быстро растущего спроса на GLP-1 и другие пептидные терапевтические средства. Расширение предназначено для значительного увеличения производственных мощностей и укрепления долгосрочных поставок для фармацевтических клиентов по всему миру, укрепляя лидерство Bachem в области услуг CDMO.

- В декабре 2024 года PolyPeptide Group объявила о начале производства на своем новом крупномасштабном заводе по производству твердофазного пептидного синтеза (SPPS) в Брейн-л'Альеуд, Бельгия. Новые мощности поддерживают коммерческое производство в рамках долгосрочного соглашения о поставке пептидов GLP-1 и включают в себя передовую автоматизацию, запатентованные технологии производства и устойчивые производственные процессы, что значительно укрепляет возможности компании по производству пептидов CDMO.

- В сентябре 2024 года Ajinomoto Bio-Pharma Services стала первой организацией, присоединившейся к Центру непрерывного производства и усовершенствованной кристаллизации (CMAC) в качестве сотрудника по переводу в промышленность. Сотрудничество направлено на ускорение инноваций в области кристаллизации, аналитических технологий процессов (PAT), непрерывного производства и цифровизации, укрепление передовых возможностей фармацевтического производства и расширение услуг компании по комплексной терапии, включая пептиды.

- В марте 2023 года Lonza завершила новую линию по производству клинических и коммерческих лекарственных препаратов cGMP на своем заводе в Виспе, Швейцария. Расширение расширяет производственные мощности для нескольких терапевтических модальностей и укрепляет сквозные возможности компании CDMO, позволяя клиентам в области фармацевтики и биотехнологий ускорить клиническое развитие и коммерческое производство передовых терапевтических средств, включая пептидные препараты.

- В июле 2022 года WuXi STA открыла новое крупномасштабное производство олигонуклеотидов и пептидов в своем кампусе в Чанчжоу в Китае. Расширение добавило несколько пептидных производственных линий с реакторами до 1000 литров, значительно увеличив емкость твердофазного пептидного синтеза (SPPS) компании и повысив ее способность предоставлять комплексные услуги по разработке и коммерческому производству пептидных и олигонуклеотидных терапевтических средств по всему миру.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.