Global T Cell Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.76 Billion

USD

41.97 Billion

2025

2033

USD

10.76 Billion

USD

41.97 Billion

2025

2033

| 2026 –2033 | |

| USD 10.76 Billion | |

| USD 41.97 Billion | |

| % | |

|

Глобальный рынок тимуса (T)-клеточной терапии, по модальности (исследования и коммерциализация), терапия (CAR T-клеточная база, T-клеточный рецептор (TCR) на основе и опухолевые инфильтрационные лимфоциты (TIL) на основе), индикация (гематологические злокачественные опухоли, твердые опухоли и другие), конечные пользователи (больницы, специализированные клиники, домашний уход и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Thymus (T) - рынок клеточной терапииОбзор

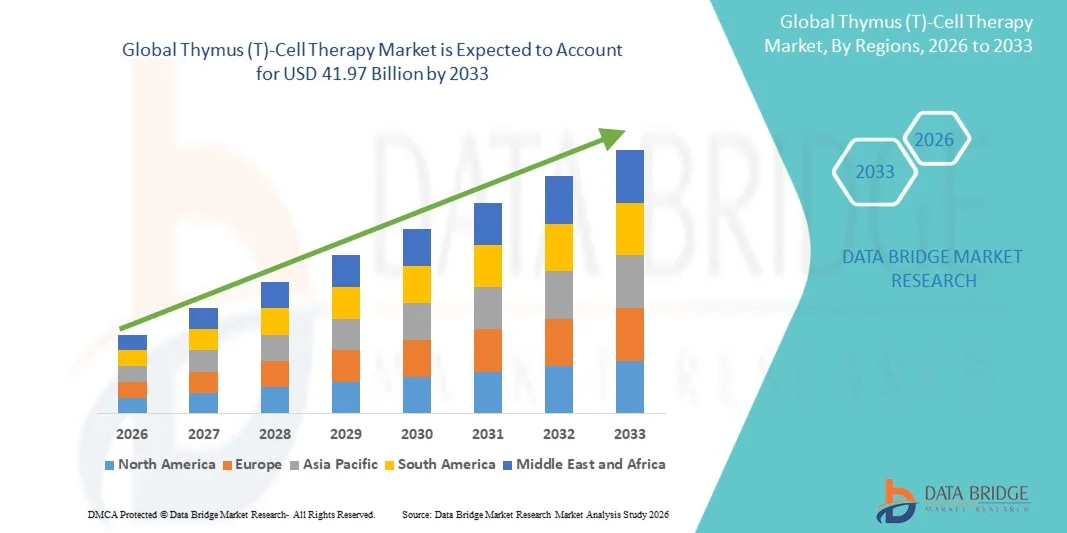

Рынок терапии Thymus (T)-Cell был оценен как10,76 млрд долларов в 2025 годуи, по прогнозам, достигнет$41,97 млрд к 2033 годуРастущий в aCAGR 18,55% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим глобальным бременем рака и хронических заболеваний, растущим внедрением передовых иммунотерапии и быстрым прогрессом в клеточной инженерии и технологиях генетической модификации. Расширение инвестиций в биофармацевтические исследования и растущее внимание к персонализированной медицине еще больше ускоряют развитие рынка.

Растущее число клинических испытаний, оценивающих терапию на основе Т-клеток, включая CAR-T и другие инженерные подходы к Т-клеткам, значительно ускоряет расширение рынка. Регулятивные одобрения новых методов клеточной терапии и улучшение производственных возможностей для масштабируемого, экономически эффективного производства также поддерживают коммерциализацию. Кроме того, ожидается, что растущее применение Т-клеточной терапии за пределами онкологии, включая аутоиммунные и инфекционные заболевания, наряду с расширением инфраструктуры здравоохранения в странах с развивающейся экономикой, еще больше укрепит рост рынка в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке Thymus (T)-клеточной терапии с самой большой долей дохода в 42,6% в 2025 году, чему способствовала сильная биофармацевтическая инфраструктура исследований и разработок, раннее внедрение передовых иммунотерапии и высокая концентрация ведущих разработчиков клеточной терапии.

- Сегмент коммерциализированной терапии лидировал на рынке с долей 62,4% в 2025 году, что было обусловлено увеличением одобрения регулирующих органов и быстрым внедрением продуктов CAR-T в крупных онкологических центрах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 18,9% с 2026 по 2033 год, чему способствует рост распространенности рака, увеличение активности клинических испытаний и расширение инвестиций в возможности производства клеточной и генной терапии.

- Исследовательская терапия является самым быстрорастущим типом модальности, прогнозируемым для регистрации CAGR в 20,3%, что отражает всплеск надежного клинического конвейера Т-клеточной терапии следующего поколения.

- Сегмент на основе Т-клеток CAR доминировал в категории типа терапии с долей дохода 48,3% в 2025 году, чему способствовал сильный клинический успех при гематологических раковых заболеваниях, таких как лимфома и лейкемия.

- Гематологические злокачественные опухоли составили 71,5% рынка, что предпочтительнее высоких показателей успеха терапии CAR-T при раке крови.

- Сегмент твердых опухолей является самой быстрорастущей категорией показаний с CAGR 22,4%, что обусловлено постоянными достижениями в преодолении барьеров микросреды опухоли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 10,76 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): миллиард долларов США

- Прогноз CAGR (2026–2033): 18,55%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок клеточной терапии Thymus (T)Сегментация

|

Атрибуты |

Thymus (T) - ключ к клеточной терапииОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Bristol Myers Squibb(США) •Компания Novartis AG(Швейцария) •Gilead Sciences, Inc.(США) •Johnson & Johnson Services, Inc.(США) •Pfizer Inc.(США) Merck & Co., Inc. (США) • AstraZeneca (Великобритания) F. Hoffmann-La Roche Ltd (Швейцария) Amgen Inc. (США) GSK plc (Великобритания) Legend Biotech Corporation (Китай) CARsgen Therapeutics Ltd. (Китай) Allogene Therapeutics, Inc. (США) Cellectis S.A. (Франция) Adaptimmune Therapeutics PLC (Великобритания) Iovance Biotherapeutics, Inc. (США) Kyverna Therapeutics, Inc. (США) Arcellx, Inc. (США) CRISPR Therapeutics AG (Швейцария) Bluebird Bio, Inc. (США) |

|

Рыночные возможности |

Расширение терапии Т-клетками в неонкологические показания, такие как аутоиммунные расстройства · Разработка готовых аллогенных Т-клеточных терапий • Интеграция технологий редактирования генов следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тимус (Т) - Тенденции рынка клеточной терапии

Тенденция: расширение инженерной терапии Т-клеток следующего поколения

Биофармацевтические компании все чаще продвигают Т-клеточную терапию следующего поколения, включая CAR-T, TCR-T и двухцелевые конструкции, для повышения точности и долговечности лечения сложных видов рака. Интеграция редактирования генов и синтетической биологии позволяет повысить устойчивость Т-клеток, снизить частоту рецидивов и улучшить профили безопасности в клинических применениях. Академические институты и биотехнологические фирмы также используют опухолевые инфильтрационные платформы лимфоцитов (TIL) для расширения доступа к лечению за пределами гематологических раковых заболеваний, в то время как персонализированное производство клеточной терапии становится более оптимизированным благодаря автоматизации и технологиям производства замкнутых систем. Например, новые клинические трубопроводы в программах CAR-T расширяются в крупных онкологических исследовательских центрах.

Thymus (T) - динамика рынка клеточной терапии

Ключевой драйвер рынка: растущее принятие клеточной терапии в парадигмах лечения онкологии

Растущее глобальное бремя рака и растущий сдвиг в сторону подходов к лечению на основе иммунотерапии значительно стимулируют спрос на Т-клеточную терапию в системах здравоохранения. Фармацевтические компании и исследовательские организации вкладывают значительные средства в клинические испытания и коммерциализацию CAR-T и инженерных Т-клеточных платформ для тугоплавких и рецидивирующих раковых заболеваний. Регулятивные одобрения и поддержка возмещения на развитых рынках еще больше ускоряют доступ пациентов к этим передовым методам лечения, в то время как партнерские отношения между биотехнологическими фирмами и крупными фармацевтическими компаниями расширяют возможности для развития. Например, широкое распространение терапии CAR-T в лечении рецидивирующей лимфомы и лейкемии укрепило клиническое признание во всем мире.

Ключевые ограничения / проблемы: высокая сложность производства и затраты на лечение

Основной проблемой на мировом рынке Т-клеточной терапии является сложный и дорогостоящий производственный процесс, который требует извлечения клеток, генетической модификации и строгого контроля качества в контролируемых лабораторных условиях. Эти методы лечения включают в себя высокоспециализированную инфраструктуру, требования к квалифицированной рабочей силе и логистику холодных цепей, что значительно увеличивает общие затраты на лечение. Ограниченная масштабируемость и длительные сроки производства еще больше ограничивают доступность, особенно в регионах с низким и средним уровнем дохода. Например, аутологичные циклы производства CAR-T часто охватывают несколько недель, что приводит к задержкам в доставке лекарств для критически больных пациентов.

Ключевые возможности рынка: расширение масштабируемых аллогенных и готовых платформ T-Cell

Разработка аллогенных «готовых» Т-клеточных терапий открывает большие возможности, позволяя массовое производство, сокращая время оборота и улучшая глобальную доступность передовых иммунотерапии. Достижения в области редактирования генов, донорской клеточной инженерии и технологий уклонения от иммунитета помогают преодолеть риски отторжения и повысить терапевтическую согласованность. Компании все чаще инвестируют в универсальные платформы донорских клеток и автоматизированные системы биообработки, чтобы снизить затраты и повысить коммерческую жизнеспособность. Например, аллогенные программы CAR-T следующего поколения оцениваются в многоцентровых клинических испытаниях для поддержки быстрого развертывания лечения по онкологическим показаниям.

Thymus (T) - Сфера рынка клеточной терапии

Рынок тимус-клеточной терапии сегментирован на основе модальности, типа терапии, индикации, конечных пользователей и канала распределения.

- По модальности

На основе модальности рынок Thymus (T)-Cell Therapy сегментирован на исследовательскую терапию и коммерческие методы лечения. Сегмент коммерциализированной терапии доминировал на рынке с долей 62,4% в 2025 году, что обусловлено увеличением одобрения регулирующих органов и быстрым внедрением продуктов CAR-T в крупных онкологических центрах. Эти методы лечения уже интегрированы в клиническую практику для определенных гематологических злокачественных новообразований, обеспечивая последовательное получение дохода. Сильные рамки возмещения расходов в развитых регионах еще больше способствуют коммерциализации. Постоянное расширение утвержденных показаний повышает приемлемость для пациентов. Фармацевтические компании наращивают производство для удовлетворения растущего спроса. Сегмент выигрывает от сильной клинической проверки и установленных протоколов лечения.

Ожидается, что сегмент исследовательской терапии будет наблюдать самый быстрый рост CAGR на 20,3% с 2026 по 2033 год, что обусловлено надежным клиническим конвейером Т-клеточной терапии следующего поколения. Увеличение инвестиций в ранние исследования твердых опухолей и аутоиммунных заболеваний расширяет исследовательскую деятельность. Академические учреждения и биотехнологические стартапы активно изучают новые подходы к Т-клеткам. Достижения в области редактирования генов и синтетической биологии ускоряют развитие экспериментальной терапии. Растущее сотрудничество между фармацевтическими компаниями и научно-исследовательскими институтами укрепляет инновационный потенциал. Растущий спрос на персонализированную иммунотерапию еще больше усиливает этот сегмент.

- Тип терапии

На основе типа терапии рынок сегментирован на основе Т-клеток CAR, Т-клеточных рецепторов (TCR) и опухолевых инфильтрационных лимфоцитов (TIL) на основе терапии. Сегмент Т-клеток CAR доминировал на рынке с долей 48,3% в 2025 году, что обусловлено сильным клиническим успехом при гематологических раковых заболеваниях, таких как лимфома и лейкемия. Широко распространенные одобрения регулирующих органов и установленные коммерческие продукты усиливают доминирование. Непрерывное расширение трубопровода в твердые опухоли расширяет применение. Высокая эффективность лечения и устойчивые показатели реагирования увеличивают принятие врача. Инвестиции крупных биофармкомпаний ускоряют развитие. Этот сегмент остается наиболее клинически подтвержденным и коммерчески зрелым.

Ожидается, что сегмент терапии на основе TIL будет наблюдать самый быстрый рост CAGR на 21,1% с 2026 по 2033 год, что обусловлено растущим вниманием к иммунотерапии твердых опухолей. Терапия TIL демонстрирует сильный потенциал при меланоме и других трудно поддающихся лечению раковых заболеваниях. Достижения в исследованиях микросреды опухолей улучшают терапевтические результаты. Растущие клинические испытания расширяют глобальное внедрение подходов TIL. Биотехнологические компании инвестируют в масштабируемые производственные процессы для преодоления производственных проблем. Растущий спрос на персонализированные методы лечения опухолей также поддерживает этот сегмент.

- По показаниям

На основании показаний рынок сегментирован на гематологические злокачественные образования, солидные опухоли и другие. Сегмент гематологических злокачественных новообразований доминировал на рынке с долей 71,5% в 2025 году, что обусловлено высокими показателями успеха терапии CAR-T при раке крови. Сильные клинические данные подтверждают их использование в рецидивирующих и рефрактерных случаях. Регуляторные одобрения в основном сосредоточены на лечении лейкемии и лимфомы. Больницы все чаще интегрируют эти методы лечения в стандартную онкологическую помощь. Расширение охвата возмещением улучшает доступ пациентов. Непрерывные инновации еще больше укрепляют результаты лечения рака крови.

Ожидается, что сегмент твердых опухолей будет наблюдать самый быстрый рост на уровне CAGR 22,4% с 2026 по 2033 год, что обусловлено продолжающимися достижениями в преодолении барьеров микросреды опухоли. Исследователи разрабатывают Т-клетки следующего поколения с улучшенными возможностями таргетинга. Увеличение неудовлетворенной клинической потребности стимулирует значительные инвестиции в НИОКР. Комбинированная терапия улучшает показатели ответа в солидных случаях опухоли. Расширение клинических испытаний ускоряет валидацию новых подходов. Фармацевтические компании отдают приоритет твердым опухолевым показаниям для будущего расширения.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 58,9% в 2025 году, что обусловлено потребностью в специализированной инфраструктуре для администрирования клеточной терапии. Больницы обеспечивают контролируемые среды для сложных инфузионных процедур. Наличие подготовленных специалистов по онкологии поддерживает доставку лечения. Сильные институциональные системы возмещения способствуют принятию. Интеграция с программами клинических испытаний еще больше усиливает доминирование. Больницы остаются основной точкой доступа для одобренной терапии Т-клетками.

Сегмент специализированных клиник, как ожидается, продемонстрирует самый быстрый рост CAGR на 19,6% с 2026 по 2033 год, что обусловлено растущей децентрализацией лечения рака. Эти клиники предлагают специализированные услуги по онкологии и иммунотерапии. Растущее предпочтение пациентов специализированным лечебным центрам способствует росту. Расширение моделей амбулаторной клеточной терапии улучшает доступность. Партнерство с биотехнологическими фирмами позволяет проводить терапию за пределами крупных больниц. Растущие инвестиции в передовую клиническую инфраструктуру способствуют дальнейшему внедрению.

- Дистрибьюторский канал

На базе канала дистрибуции рынок сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 74,2% в 2025 году, что обусловлено высококонтролируемым характером применения Т-клеточной терапии. Эти методы лечения требуют непосредственного обращения с больничными системами из-за строгих протоколов хранения и инфузии. Интеграция с онкологическими путями лечения обеспечивает централизованное распределение. Сильный регулирующий надзор поддерживает дозирование в больницах. Ограниченная амбулаторная доступность еще больше усиливает доминирование. Больницы остаются основным источником питания для одобренной клеточной терапии.

Ожидается, что сегмент онлайн-аптек будет наблюдать самый быстрый рост на уровне 18,7% с 2026 по 2033 год, что обусловлено растущей цифровизацией цепочек поставок медицинских услуг. Достижения в логистике холодных цепей обеспечивают безопасную обработку биологических веществ. Все более широкое применение телеонкологических консультаций способствует координации дистанционного лечения. Расширение доступа к здравоохранению в странах с развивающейся экономикой стимулирует спрос на онлайн-дистрибуцию. Цифровые платформы повышают эффективность и отслеживаемость заказов. Однако нормативные ограничения по-прежнему ограничивают полномасштабное принятие во многих регионах.

Thymus (T) - Региональный анализ рынка клеточной терапии

Северная Америка доминировала на рынке Thymus (T)-клеточной терапии с самой большой долей дохода в 42,6% в 2025 году, чему способствовала сильная биофармацевтическая инфраструктура исследований и разработок, раннее внедрение передовых иммунотерапии и высокая концентрация ведущих разработчиков клеточной терапии. Регион также извлекает выгоду из большого количества одобренных FDA методов лечения CAR-T, надежной активности клинических испытаний и надежных систем возмещения расходов на здравоохранение, которые поддерживают доступ пациентов к дорогостоящим методам лечения. Увеличение инвестиций со стороны крупных фармацевтических компаний, наряду с быстрым прогрессом в редактировании генов и персонализированной медицине, продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский Thymus (T)-Cell Therapy Market Insight

Рынок тимуса (Т)-клеточной терапии в США демонстрирует сильный рост благодаря растущим инвестициям в передовые исследования иммунотерапии, увеличению распространенности рака и быстрому внедрению CAR-T и других инженерных Т-клеточных методов лечения. Сильная биофармацевтическая экосистема страны, наряду с обширной деятельностью клинических испытаний и ранними одобрениями со стороны FDA, стимулирует расширение рынка в центрах лечения онкологии и исследовательских учреждениях. Кроме того, растущее внимание к персонализированной медицине и постоянное развитие технологий редактирования генов ускоряют развитие и коммерциализацию терапии в США.

Европейский рынок Thymus (T)-Cell Therapy

Европейский рынок тимуса (Т)-клеточной терапии остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой инноваций в области биотехнологий, расширением программ клинических исследований и все более широким внедрением передовых методов иммунотерапии. Широкое использование клеточной терапии в онкологических лечебных центрах и академических больницах способствует росту регионального рынка. Увеличение инвестиций в терапии на основе CAR-T и TCR следующего поколения в сочетании со строгими нормативными рамками, обеспечивающими безопасность и эффективность лечения, продолжают способствовать внедрению Т-клеточной терапии по всей Европе.

Британский Thymus (T)-Cell Therapy Market Insight

Британский рынок терапии тимусом (T)-клетками переживает устойчивый рост, поддерживаемый растущей клинической исследовательской деятельностью, сильным сотрудничеством в академической отрасли и растущим вниманием к передовым решениям для лечения рака. Растущие инвестиции в инфраструктуру производства клеточной и генной терапии и расширение участия в глобальных клинических испытаниях способствуют расширению рынка. Кроме того, интеграция подходов точной медицины и поддерживаемых правительством инициатив по финансированию инноваций в области биотехнологий позиционируют Великобританию как ключевой центр развития Т-клеточной терапии.

Германия Thymus (T)-Cell Therapy Market Insight

Рынок тимус-клеточной терапии в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым возможностям биомедицинских исследований и растущему внедрению инновационных методов лечения рака. Ведущие больницы, научно-исследовательские институты и биотехнологические компании активно занимаются разработкой и коммерциализацией лечения на основе Т-клеток. Непрерывные достижения в технологиях клеточной обработки и сильная нормативная поддержка инновационных методов лечения способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский Тимус (T)-Cell Therapy Market Insight

Ожидается, что рынок терапии тимусом (Т)-клетками в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено ростом бремени рака, увеличением инвестиций в здравоохранение и расширением возможностей биофармацевтического производства в таких странах, как Китай, Индия и Япония. Растущее внедрение иммунотерапии, растущее участие в клинических испытаниях и улучшение нормативной базы поддерживают региональную экспансию. Кроме того, растущие правительственные инициативы по продвижению передовых биотехнологий и растущей доступности новых методов лечения рака ускоряют рост рынка в Азиатско-Тихоокеанском регионе.

Японский Thymus (T)-Cell Therapy Market Insight

Японский рынок тимуса (Т)-клеточной терапии демонстрирует устойчивый рост благодаря сильным инвестициям в регенеративную медицину, передовым исследованиям в области онкологии и все более широкому внедрению подходов к точной иммунотерапии. Хорошо зарекомендовавшая себя система здравоохранения страны и активное участие в клинической разработке методов лечения на основе CAR-T и TCR способствуют расширению рынка. Кроме того, интеграция передовых биотехнологий и сильная государственная поддержка инноваций в клеточной терапии способствуют росту рынка в Японии.

China Thymus (T) - анализ рынка клеточной терапии

Китайский рынок терапии тимусом (T) быстро растет, что обусловлено ростом заболеваемости раком, расширением сектора биотехнологий и сильной государственной поддержкой передовых медицинских инноваций. Увеличение инвестиций в производственные мощности CAR-T, растущее число клинических испытаний и быстрое внедрение клеточной иммунотерапии значительно повышают спрос на рынке. Кроме того, поддерживающие реформы регулирования и растущее сотрудничество между отечественными и глобальными биотехнологическими компаниями позиционируют Китай как один из самых быстрорастущих рынков для Т-клеточной терапии во всем мире.

Доля рынка Thymus (T)-Cell Therapy

Индустрия тимуса (Т)-клеточной терапии в основном возглавляется хорошо известными компаниями, в том числе:

- Bristol Myers Squibb Company (США)

- Novartis AG (Швейцария)

- Gilead Sciences, Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- AstraZeneca (Великобритания)

- Hoffmann-La Roche Ltd (Швейцария)

- Amgen Inc. (США)

- GSK plc (Великобритания)

- Legend Biotech Corporation (Китай)

- CARsgen Therapeutics Ltd. (Китай)

- Allogene Therapeutics, Inc. (США)

- Cellectis S.A. (Франция)

- Адаптиммунная терапия PLC (Великобритания)

- Iovance Biotherapeutics, Inc. (США)

- Kyverna Therapeutics, Inc. (США)

- Arcellx, Inc. (США)

- CRISPR Therapeutics AG (Швейцария)

- Bluebird Bio, Inc. (США)

Последние разработки на рынке тимус-клеточной терапии

- В феврале 2024 года FDA одобрило Amtagvi (lifileucel), первую опухолево-инфильтрационную лимфоцитную терапию для прогрессирующей меланомы после неудачного лечения. Разработанная Iovance Biotherapeutics, эта веха расширила терапию Т-клетками за пределы CAR-T в твердые опухолевые приложения. Одобрение продемонстрировало растущую клиническую жизнеспособность подходов на основе TIL при трудно поддающихся лечению раковых заболеваниях. Это также стало крупным прорывом в персонализированной клеточной терапии солидных опухолей.

- В феврале 2022 года FDA одобрило разработанный Johnson & Johnson и Legend Biotech препарат Carvykti (цитлакабтаген аутолейкел) для лечения рецидивирующей или рефрактерной множественной миеломы. Эта двухцелевая терапия CAR-T показала глубокие и устойчивые ответы в клинических испытаниях, значительно улучшив результаты лечения у нескольких пациентов с миеломой. Его одобрение усилило конкуренцию и инновации в Т-клеточной терапии, ориентированной на BCMA. Запуск также ознаменовал ключевое расширение терапии CAR-T в поздних стадиях рака крови.

- В июле 2021 года FDA одобрило Tecartus (brexucabtagene autoleucel) для взрослых пациентов с рецидивирующим или тугоплавким предшественником В-клеток острым лимфобластным лейкозом (ОЛЛ). Это одобрение, разработанное Kite Pharma (Gilead Sciences), расширило терапию CAR-T в более широкое и более агрессивное показание рака крови. Лечение продемонстрировало высокую эффективность у пациентов с ограниченными возможностями. Эта веха еще больше утвердила CAR-T в качестве стандартной платформы иммунотерапии при гематологических раковых заболеваниях.

- В мае 2021 года FDA одобрило Abecma (idecabtagene vicleucel), разработанную Bristol Myers Squibb и Bluebird bio, в качестве первой терапии CAR-T для множественной миеломы. Эта веха представила новый вариант лечения для пациентов с рецидивирующим или рефрактерным заболеванием после нескольких предыдущих методов лечения. Одобрение подчеркнуло расширение использования Т-клеточной терапии за пределами лимфомы в злокачественные плазматические клетки. Это также усилило растущую клиническую валидацию подходов ЦАР-Т, ориентированных на BCMA.

- В феврале 2021 года Бристол Майерс Сквибб объявил об одобрении FDA США Breyanzi (lisocabtagene maraleucel) для рецидивирующей или тугоплавкой крупной В-клеточной лимфомы, что ознаменовало значительное продвижение в терапии CAR-T-клеток для рака крови. Терапия предназначена для перепрограммирования собственных Т-клеток пациента для нацеливания на CD19-позитивные раковые клетки, улучшая результаты выживаемости у пациентов, подвергшихся интенсивной предварительной обработке. Это одобрение укрепило коммерческий ландшафт CAR-T и расширило варианты лечения гематологических злокачественных новообразований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.