Global Tablet Coatings Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.78 Billion

USD

13.57 Billion

2025

2033

USD

8.78 Billion

USD

13.57 Billion

2025

2033

| 2026 –2033 | |

| USD 8.78 Billion | |

| USD 13.57 Billion | |

| % | |

|

Сегментация мирового рынка покрытий для таблеток по типу (пленочные, сахарные, кишечнорастворимые и другие), типу полимера (виниловые производные, целлюлозные полимеры, акриловые полимеры и другие), функциональности (функциональные модифицирующие покрытия, нефункциональные немодифицирующие покрытия и функциональные немодифицирующие покрытия), применению (замедленное высвобождение, немедленное высвобождение и кишечнорастворимое высвобождение), конечным пользователям (нутрацевтическая промышленность, фармацевтическая промышленность и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка покрытий для таблеток

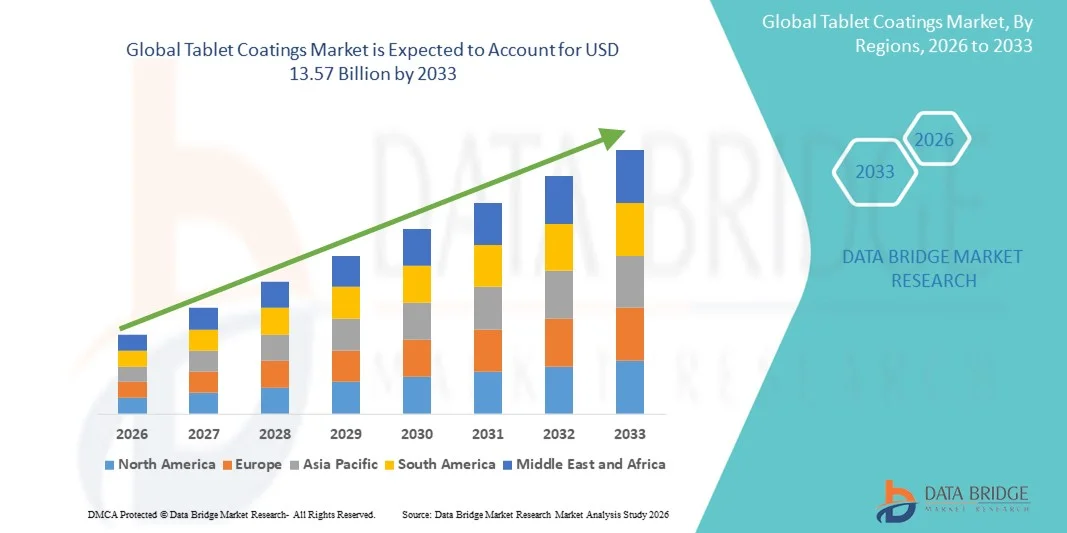

- Объем мирового рынка покрытий для таблеток в 2025 году оценивался в 8,78 млрд долларов США , а к 2033 году , как ожидается, он достигнет 13,57 млрд долларов США при среднегодовом темпе роста 5,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области методов разработки фармацевтических рецептур и современных систем доставки лекарств, что приводит к повышению эффективности и соблюдению пациентами режима приема как дженериков, так и фирменных препаратов.

- Кроме того, растущий спрос на улучшенную стабильность лекарственных средств, маскировку вкуса и рецептуры с контролируемым высвобождением ускоряет внедрение решений по покрытиям для таблеток, тем самым значительно стимулируя рост отрасли.

Анализ рынка покрытий для таблеток

- Современные методы разработки фармацевтических рецептур и растущий спрос на препараты с повышенной стабильностью, маскировкой вкуса и контролируемым высвобождением все больше способствуют внедрению покрытий для таблеток как в дженериках, так и в фирменных препаратах.

- Растущий спрос обусловлен в первую очередь необходимостью улучшения соблюдения пациентами предписаний, увеличения срока годности и внедрения новых систем доставки лекарств.

- Северная Америка доминировала на рынке покрытий для таблеток с наибольшей долей выручки в 37% в 2025 году, чему способствовала хорошо налаженная фармацевтическая инфраструктура, активное внедрение передовых лекарственных форм и сильное присутствие ключевых игроков отрасли, при этом в США наблюдался существенный рост за счет увеличения производства таблеток в оболочке и растущего внимания к доставке лекарств, ориентированной на пациента.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке покрытий для таблеток в течение прогнозируемого периода из-за увеличения производственных мощностей фармацевтической промышленности, увеличения расходов на здравоохранение и растущего спроса на твердые лекарственные формы для перорального применения в таких странах, как Китай, Индия и Япония.

- Сегмент препаратов с немедленным высвобождением занял лидирующие позиции, составив 52,1% выручки в 2025 году благодаря высокому спросу на безрецептурные препараты, быстродействующие препараты и нутрицевтики. Оболочки с немедленным высвобождением обеспечивают быстрое начало действия, упрощают режим дозирования и повышают приверженность пациентов лечению.

Область применения отчета и сегментация рынка покрытий для таблеток

|

Атрибуты |

Ключевые данные о рынке покрытий для таблеток |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Colorcon (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка покрытий для таблеток

Растущий спрос из-за повышения стабильности препарата и соблюдения пациентами предписаний

- Растущая распространенность хронических заболеваний и растущий спрос на пероральные препараты являются существенными факторами для более широкого внедрения современных покрытий для таблеток.

- Например, в апреле 2025 года ведущая фармацевтическая компания объявила о запуске новой технологии пленочных покрытий, предназначенной для повышения стабильности чувствительных активных фармацевтических ингредиентов (АФИ) в различных условиях окружающей среды. Ожидается, что эти технологические достижения будут способствовать росту отрасли таблеточных покрытий в прогнозируемый период.

- Покрытия таблеток помогают скрыть неприятный вкус, улучшая приверженность пациентов, особенно детей и пожилых людей. Кроме того, таблетки в оболочке повышают стабильность препарата, защищая его от влаги, света и окисления, обеспечивая стабильную эффективность на протяжении всего срока годности.

- Удобство форм с контролируемым и немедленным высвобождением позволяет оптимизировать терапевтические результаты и снизить частоту приема. Растущий спрос на целевую доставку лекарств, особенно при хронических и критических заболеваниях, способствует развитию лекарственных форм, покрытых оболочкой.

- Покрытия также облегчают обращение с таблетками, уменьшают их хрупкость и улучшают внешний вид, что способствует их внедрению производителями. Растущая тенденция к персонализированной медицине и пероральным препаратам с модифицированным высвобождением способствует развитию инновационных технологий покрытий.

- Покрытия таблеток играют ключевую роль в снижении взаимодействия лекарственных средств при комбинированной терапии, контролируя профили высвобождения активных активных веществ. Разрешения регулирующих органов и рекомендации для таблеток, покрытых пленочной оболочкой и сахарной оболочкой, способствуют более широкому внедрению продукта.

- Производители инвестируют в передовые технологии покрытий, которые улучшают растворимость, биодоступность и соблюдение пациентами режима лечения. В целом, повышение стабильности, соблюдение пациентами режима лечения и гибкость рецептур являются ключевыми факторами роста рынка покрытий для таблеток.

Динамика рынка покрытий для таблеток

Водитель

Растущий спрос на улучшенную стабильность лекарств и соблюдение пациентами предписаний

- Ключевой тенденцией на мировом рынке покрытий для таблеток является все более широкое внедрение передовых технологий покрытий для улучшения стабильности лекарств, растворимости и соблюдения пациентами режима лечения.

- Например, в последние годы наблюдается всплеск использования технологий многослойных и пленочных покрытий, предназначенных для защиты чувствительных активных фармацевтических ингредиентов (АФИ) от влаги, света и окисления.

- Эти покрытия также маскируют неприятный вкус, облегчая введение препарата детям и пожилым людям.

- Таблетки в оболочке все чаще используются в формулах с контролируемым и модифицированным высвобождением для оптимизации терапевтических результатов.

- Производители инвестируют в технологии персонализированных покрытий, которые позволяют обеспечить целевую доставку лекарств, снижая побочные эффекты и повышая эффективность.

- Растущая осведомленность потребителей о соблюдении режима приема лекарств и удобстве их применения побуждает фармацевтические компании внедрять инновации в технологии покрытий.

- Покрытия для таблеток также улучшают обработку таблеток, уменьшают их хрупкость и улучшают эстетическую привлекательность, способствуя дифференциации бренда на конкурентных рынках. Технологические достижения в области материалов для покрытий, таких как водорастворимые полимеры и кишечнорастворимые покрытия, набирают популярность во всем мире.

- Таблетки, покрытые пленочной оболочкой, всё чаще становятся предпочтительнее таблеток, покрытых сахарной оболочкой, благодаря более быстрому производству и снижению производственных затрат. Тенденция к комбинированной терапии и использованию формул с несколькими АФИ ещё больше повысила спрос на современные покрытия, предотвращающие лекарственные взаимодействия.

- Регуляторное стимулирование качества, стабильности и разработки лекарственных форм, ориентированных на пациента, ускоряет внедрение инновационных покрытий. В целом, переход к более стабильным, эффективным и удобным для пациентов лекарственным формам таблеток является определяющей тенденцией, формирующей ландшафт рынка.

Сдержанность/Вызов

Высокие производственные затраты и техническая сложность

- Высокие затраты, связанные с передовыми технологиями нанесения покрытий, представляют собой значительную проблему для их более широкого внедрения, особенно для мелких производителей.

- Например, внедрение оборудования для точного нанесения покрытий требует значительных капиталовложений, что может ограничить доступ для новых фармацевтических компаний.

- Техническая сложность в достижении равномерности покрытия, контроле толщины и обеспечении стабильных профилей высвобождения лекарственного средства может снижать эффективность производства. Различия в качестве покрытия могут привести к несоответствию характеристик от партии к партии, что вызывает опасения по поводу соблюдения нормативных требований.

- Кроме того, некоторые материалы покрытия могут взаимодействовать с активными фармацевтическими ингредиентами, что требует тщательной оптимизации рецептуры и испытаний на стабильность. Относительно длительное время обработки и дополнительные этапы производства таблеток в оболочке увеличивают эксплуатационные расходы.

- Несмотря на то, что технологический прогресс позволил снизить некоторые производственные сложности, технологии нанесения высококачественных покрытий по-прежнему остаются дорогостоящими по сравнению со стандартным производством таблеток. Ограниченная доступность специализированных полимеров и вспомогательных веществ для покрытий дополнительно увеличивает стоимость и сложность производства.

- В развивающихся регионах ценовые ограничения и ограниченный доступ к современному оборудованию для нанесения покрытий замедляют выход на рынок. Производителям необходимо найти баланс между стоимостью, производительностью и соблюдением пациентами предписаний, чтобы оставаться конкурентоспособными.

Решение этих проблем посредством оптимизации процессов, эффективных технологий нанесения покрытий и программ обучения квалифицированного персонала имеет решающее значение для устойчивого роста рынка. В целом, высокие производственные затраты и технические сложности остаются ключевыми сдерживающими факторами, особенно для малых и средних фармацевтических компаний.

Объем рынка покрытий для таблеток

Рынок сегментирован по типу, типу полимера, функциональности, применению и конечным пользователям.

- По типу

По типу рынок покрытий для таблеток сегментируется на пленочные покрытия, сахарные покрытия, кишечнорастворимые покрытия и другие. Сегмент пленочных покрытий занял наибольшую долю рынка – 45,6% – в 2025 году благодаря своей способности повышать стабильность, маскировать неприятный вкус и повышать комплаентность пациентов. Пленочные покрытия обеспечивают превосходную защиту от влаги, света и окисления, что делает их идеальными для чувствительных активных фармацевтических ингредиентов (АФИ). Они широко используются как в рецептурных, так и в безрецептурных препаратах, обеспечивая как немедленный, так и модифицированный профиль высвобождения. Рынок также выигрывает от простоты крупномасштабного производства и более быстрого нанесения покрытия, связанных с технологией пленочных покрытий. Растущий спрос на детские и гериатрические препараты, где маскировка вкуса имеет решающее значение, дополнительно стимулирует внедрение в этом сегменте. Фармацевтические компании предпочитают пленочные покрытия за их гибкость в применении с контролируемым и замедленным высвобождением. Многослойные пленочные покрытия все чаще используются для доставки сложных лекарственных форм, обеспечивая точное высвобождение лекарств и минимизируя побочные эффекты. Акцент регуляторных органов на качестве, стабильности и приверженности пациентов к лечению побуждает производителей переходить на использование пленочных таблеток. Универсальность, экономичность и эстетическая привлекательность пленочных покрытий делают их предпочтительным выбором по сравнению с сахарными таблетками в современных лекарственных формах. В целом, сочетание функциональных преимуществ и производственной эффективности в данном сегменте укрепляет его доминирующее положение на рынке.

Ожидается, что сегмент кишечнорастворимых таблеток будет демонстрировать самый быстрый среднегодовой темп роста в 8,7% в период с 2026 по 2033 год, что обусловлено его способностью защищать кислоточувствительные препараты от желудочного распада и целевым высвобождением препарата в кишечнике. Кишечнорастворимые таблетки имеют решающее значение для таких препаратов, как ингибиторы протонной помпы, некоторые антибиотики и ферменты, которым требуется отсроченное высвобождение для оптимальной эффективности. Росту способствуют растущая распространенность желудочно-кишечных заболеваний и спрос на пероральную доставку чувствительных биологических препаратов. Инвестиции в фармацевтические НИОКР в целевую доставку и терапию с модифицированным высвобождением дополнительно стимулируют внедрение. Сегмент выигрывает от многочастичных систем и комбинированной терапии для точного дозирования. Кишечнорастворимые покрытия помогают уменьшить раздражение желудка и улучшить результаты лечения, что особенно актуально для пациентов детского и пожилого возраста. Рост рынка поддерживается растущей тенденцией к созданию лекарственных форм, ориентированных на пациента. Достижения в области материалов и технологий покрытий повышают надежность и масштабируемость, привлекая производителей. Переход к персонализированной медицине, точному дозированию и методам лечения хронических заболеваний ещё больше ускоряет внедрение. Высокий спрос со стороны фармацевтических компаний на дифференциацию продуктов на переполненных рынках стимулирует дальнейшие инвестиции. Рост осведомлённости врачей о преимуществах кишечнорастворимых таблеток также способствует росту. В целом, кишечнорастворимые покрытия быстро приобретают популярность в качестве специализированных и высококачественных пероральных лекарственных форм.

- По типу полимера

На основе типа полимера рынок сегментируется на виниловые производные, целлюлозные полимеры, акриловые полимеры и другие. Сегмент целлюлозных полимеров доминировал на рынке с долей выручки 41,9% в 2025 году благодаря своей универсальности, химической стабильности и совместимости с широким спектром активных фармацевтических ингредиентов. Гидроксипропилметилцеллюлоза (ГПМЦ) и родственные производные широко используются в покрытиях с немедленным и модифицированным высвобождением. Эти полимеры обладают превосходными пленкообразующими свойствами, защитой от влаги и высокой воспроизводимостью при крупномасштабном производстве. Растущее внимание к постоянству продукта, стабильности и приверженности пациентов стимулирует спрос. Целлюлозные полимеры экономически эффективны, широко приняты в нормативно-правовых базах и подходят для детских и гериатрических составов. Их способность поддерживать маскировку вкуса, замедленное высвобождение и кишечнорастворимую функциональность усиливает их внедрение. Производители предпочитают эти полимеры как для твердых пероральных форм, так и для нутрицевтических препаратов. Достижения в области переработки полимеров и оборудования для нанесения покрытий ещё больше повышают эффективность и качество продукции. Этот сегмент также выигрывает от роста популярности экологичных покрытий на водной основе во всём мире.

Ожидается, что сегмент акриловых полимеров будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,1% в период с 2026 по 2033 год, что обусловлено их превосходными пленкообразующими свойствами, химической инертностью и гибкостью в достижении пролонгированного, отсроченного и целевого высвобождения лекарственного средства. Акриловые полимеры все чаще используются в составах с контролируемым высвобождением, кишечнорастворимых и маскирующих вкус лекарственных средств, особенно в сердечно-сосудистой, центральной нервной системе и желудочно-кишечной терапии. Фармацевтические производители отдают предпочтение акриловым покрытиям из-за их стабильности в широком диапазоне pH и совместимости с чувствительными к влаге АФИ. Росту также способствует растущее внедрение многослойных и комбинированных терапевтических таблеток, требующих точных профилей высвобождения лекарственного средства. Акриловые полимеры обеспечивают повышенную биодоступность, лучшую приверженность пациентов и стабильные терапевтические результаты. Тенденция к пациентоориентированным лекарственным формам, включая педиатрические и гериатрические таблетки, стимулирует их внедрение. Достижения в области технологий нанесения покрытий и автоматизированного оборудования позволяют масштабировать и равномерно наносить акриловые покрытия. Повышенное внимание к контролю качества, соблюдению нормативных требований и экологичным акриловым полимерам на водной основе дополнительно способствует росту. Сегмент выигрывает от увеличения инвестиций в НИОКР в области инновационных твердых лекарственных форм для перорального применения. Фармацевтические компании используют акриловые полимеры для производства специализированных и дорогостоящих препаратов. В целом, их универсальность и функциональные преимущества способствуют быстрому расширению рынка.

- По функциональности

На основе функциональности рынок сегментирован на функциональные модифицирующие покрытия, нефункциональные немодифицирующие покрытия и функциональные немодифицирующие покрытия. Сегмент функциональных модифицирующих покрытий доминировал с долей выручки 48,3% в 2025 году, что обусловлено их способностью изменять профили высвобождения лекарств, улучшать биодоступность и повышать приверженность пациентов. Эти покрытия широко используются в системах с пролонгированным высвобождением, отсроченным высвобождением и таргетной доставкой лекарств. Фармацевтические компании все больше инвестируют в функциональные покрытия для решения проблем стабильности и эффективности. Функциональные покрытия обеспечивают точное таргетирование лекарств, снижают побочные эффекты и гарантируют стабильные терапевтические результаты. Внедрение дополнительно подпитывается ориентацией регуляторов на качество, безопасность и пациентоориентированные рецептуры. Функциональные покрытия также позволяют создавать многослойные системы доставки и комбинированную терапию, поддерживая сложные лекарственные формы. Сегмент поддерживается растущим спросом на хронические заболевания, нутрицевтические применения и педиатрические рецептуры.

Ожидается, что сегмент нефункциональных немодифицирующих покрытий будет демонстрировать самый быстрый среднегодовой темп роста в 8,5% в период с 2026 по 2033 год, что обусловлено его ролью в улучшении внешнего вида таблеток, маскировке неприятного вкуса и обеспечении базовой защиты от влаги и света. Эти покрытия широко применяются в дженериках, безрецептурных препаратах и нутрицевтиках. Их низкая стоимость, простота и совместимость с различными активными фармацевтическими ингредиентами (АФИ) делают их привлекательными для производителей. Растущий спрос на визуально привлекательные таблетки для повышения приверженности пациентов способствует росту сегмента. Растущее предпочтение быстро выводимых на рынок формул и экономически эффективных решений на развивающихся рынках стимулирует внедрение. Нефункциональные покрытия также все чаще применяются в многодозовой упаковке и таблетках для комбинированной терапии для упрощения производства. Сегмент выигрывает от тенденций в области педиатрических, гериатрических и безрецептурных препаратов, требующих маскировки вкуса. Производители отдают предпочтение нефункциональным покрытиям за их скорость нанесения, воспроизводимость процесса и совместимость с автоматизированными линиями нанесения покрытий. Улучшенные формулы и экологичные решения для покрытий дополнительно ускоряют рост. В целом нефункциональные немодифицирующие покрытия быстро завоевывают признание во всем мире.

- По применению

На основе сферы применения рынок сегментируется на сегменты с замедленным высвобождением, немедленным высвобождением и кишечнорастворимым высвобождением. Сегмент с немедленным высвобождением доминировал с долей выручки 52,1% в 2025 году благодаря высокому спросу на безрецептурные препараты, быстродействующие препараты и нутрицевтики. Покрытия с немедленным высвобождением обеспечивают быстрое начало действия, упрощают режимы дозирования и улучшают приверженность пациентов. Сегмент выигрывает от широкого распространения в лечении хронических заболеваний, биологически активных добавок и производстве дженериков. Фармацевтические компании предпочитают покрытия с немедленным высвобождением из-за простоты производства, экономической эффективности и совместимости с различными АФИ. Растущая урбанизация, доступ к здравоохранению и удобство для пациентов дополнительно поддерживают рост. Покрытия с немедленным высвобождением также способствуют более быстрому масштабированию и стабильной эффективности препаратов во всех партиях.

Ожидается, что сегмент препаратов с замедленным высвобождением будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 9,4% в период с 2026 по 2033 год, что обусловлено растущим спросом на препараты с контролируемым высвобождением, снижением частоты приема и повышением приверженности пациентов к лечению. Оболочки с замедленным высвобождением широко применяются в терапии сердечно-сосудистых заболеваний, заболеваний центральной нервной системы и диабета, где критически важна постоянная концентрация в плазме. Росту также способствуют инвестиции в НИОКР в лекарственные формы с модифицированным высвобождением для приема внутрь. Передовые технологии позволяют создавать таблетки для комбинированной терапии с многослойными оболочками для последовательного высвобождения препарата. Пациенты и поставщики медицинских услуг предпочитают формы с замедленным высвобождением для минимизации побочных эффектов и улучшения результатов лечения. Растущая распространенность хронических заболеваний, требующих длительного лечения, стимулирует их внедрение. В нутрицевтиках, включая витамины и растительные добавки, все чаще используют оболочки с замедленным высвобождением для улучшения абсорбции. Автоматизация процессов нанесения покрытий на таблетки обеспечивает единообразие, эффективность и соответствие нормативным требованиям. Спрос со стороны развивающихся рынков на удобные и комфортные для пациентов составы способствует росту сегмента. Тенденция к персонализированной медицине и терапии, ориентированной на соблюдение режима лечения, также ускоряет внедрение. Оболочки с замедленным высвобождением обеспечивают производителям дифференциацию и продукты с добавленной стоимостью. В целом, этот сегмент демонстрирует устойчивый рост во всем мире.

- Конечными пользователями

По конечным потребителям рынок сегментирован на два сегмента: нутрицевтика, фармацевтическая промышленность и другие. Сегмент фармацевтической промышленности доминировал с долей выручки 58,7% в 2025 году благодаря крупномасштабному производству рецептурных и безрецептурных препаратов, требующих покрытия таблеток оболочкой. Фармацевтические компании внедряют современные покрытия для повышения стабильности, эффективности препаратов и соблюдения пациентами предписаний. Сегмент выигрывает от соблюдения нормативных требований, контроля качества и практики оптовых закупок. Растущий спрос на инновационные лекарственные формы для лечения хронических заболеваний и новые методы лечения стимулирует рост.

Ожидается, что сегмент нутрицевтической промышленности будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, что обусловлено ростом осознания важности своего здоровья, спросом на пищевые добавки и функциональные продукты питания. Таблетки в оболочке улучшают вкус, стабильность и усвоение витаминов, минералов и растительных ингредиентов. Рост поддерживается расширением рынков пищевых добавок для здоровья, растущим предпочтением потребителей удобным лекарственным формам и более высокими располагаемыми доходами в странах с развивающейся экономикой. Производители нутрицевтиков внедряют инновационные технологии покрытий для дифференциации продуктов и повышения биодоступности. Тенденция к профилактическому здравоохранению, персонализированному питанию и глобальный рост осведомленности о поддержке иммунитета дополнительно стимулируют спрос. Сегмент выигрывает от регуляторной поддержки, современных производственных мощностей и достижений в области материалов покрытий. Расширение проникновения электронной коммерции и каналов прямых продаж потребителю также повышают доступность и внедрение. Удобные для пациентов таблетки в оболочке нутрицевтических препаратов повышают соответствие, принятие и конкурентоспособность на рынке. В целом, сегмент нутрицевтиков демонстрирует быстрый рост во всем мире.

Региональный анализ рынка покрытий для таблеток

- Северная Америка доминировала на рынке покрытий для таблеток с наибольшей долей выручки в 37% в 2025 году.

- Поддерживает хорошо развитую фармацевтическую инфраструктуру, широкое внедрение современных лекарственных форм и сильное присутствие ключевых игроков отрасли

- Рынок пережил существенный рост благодаря увеличению производства таблеток в оболочке и повышению внимания к доставке лекарств, ориентированной на пациента.

Обзор рынка покрытий для таблеток в США.

Рынок покрытий для таблеток в США занял наибольшую долю выручки в 2025 году в Северной Америке, чему способствовал рост спроса на твердые лекарственные формы для приема внутрь и внедрение передовых технологий покрытий. Фармацевтические компании инвестируют в функциональные покрытия для повышения стабильности лекарств, маскировки вкуса и улучшения профилей контролируемого высвобождения. Более того, растущий спрос на нутрицевтики и таблетки с пролонгированным высвобождением вносит значительный вклад в расширение рынка.

Обзор европейского рынка покрытий для таблеток.

Прогнозируется, что европейский рынок покрытий для таблеток будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими нормативными требованиями, ростом фармацевтического производства и растущим вниманием к высококачественным пероральным лекарственным формам. В таких странах, как Германия, Франция и Великобритания, наблюдается значительный рост производства функциональных и кишечнорастворимых таблеток как для фармацевтического, так и для нутрицевтического применения.

Обзор рынка покрытий для таблеток в Великобритании.

Ожидается, что рынок покрытий для таблеток в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом фармацевтического производства, повышением потребительского спроса на рецептуры, ориентированные на пациента, и внедрением инновационных технологий покрытий. Надежная нормативно-правовая база страны и развитая отрасль здравоохранения дополнительно способствуют росту рынка.

Обзор рынка покрытий для таблеток в Германии.

Ожидается, что рынок покрытий для таблеток в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост интереса к функциональным покрытиям, значительные инвестиции в фармацевтические НИОКР и растущая ориентация на индивидуальные пероральные лекарственные формы. Развитая фармацевтическая производственная инфраструктура Германии способствует внедрению инновационных покрытий для таблеток как на внутреннем, так и на экспортном рынках.

Обзор рынка покрытий для таблеток в Азиатско-Тихоокеанском регионе.

Рынок покрытий для таблеток в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено расширением производственных мощностей фармацевтической промышленности, ростом расходов на здравоохранение и ростом спроса на твердые лекарственные формы для перорального применения в таких странах, как Китай, Индия и Япония. В регионе наблюдается быстрый рост как фармацевтической, так и нутрицевтической отраслей, что способствует внедрению пленочных, сахарных и кишечнорастворимых таблеток.

Обзор рынка покрытий для таблеток в Японии.

Рынок покрытий для таблеток в Японии набирает обороты благодаря развитой фармацевтической инфраструктуре, растущему спросу на лекарственные формы с контролируемым высвобождением и всё более широкому внедрению инновационных технологий покрытий. Растущее внимание к высококачественным пероральным лекарственным формам и нутрицевтикам дополнительно стимулирует рост.

Обзор рынка покрытий для таблеток в Китае.

В 2025 году на китайский рынок покрытий для таблеток пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением фармацевтической производственной базы страны, ростом расходов на здравоохранение и внедрением передовых технологий нанесения покрытий. Растущее внимание к разработке рецептур, ориентированных на пациента, и производству твердых пероральных лекарственных форм вносит значительный вклад в рост рынка.

Доля рынка покрытий для таблеток

Лидерами отрасли производства покрытий для таблеток являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

• Colorcon (США)

• Shin-Etsu Chemical Co., Ltd. (Япония)

• Evonik Industries AG (Германия)

• Merck KGaA (Германия)

• DowDuPont Inc. (США)

• BASF SE (Германия)

• Astek Pharma (Индия)

• Signet Chemical Corporation (США)

• Enaspol (Польша)

• Roquette Frères (Франция)

• Abbott (США)

• Sigachi Industries (Индия)

• Palsgaard A/S (Дания)

• Shreeji Polymers Pvt. Ltd. (Индия)

• Shandong Focuschem Co., Ltd. (Китай)

• Akzo Nobel NV (Нидерланды)

• Solaronics Ltd. (Великобритания)

• Akums Drugs & Pharmaceuticals Ltd. (Индия)

• FMC Corporation (США)

• Jubilant Life Sciences Ltd. (Индия)

Последние разработки на мировом рынке покрытий для таблеток

- В декабре 2024 года исследователи из Пармского университета опубликовали результаты микрокомпьютерной томографии (мкКТ), показывающие, что пористость таблеток, покрытых водными (водными) системами покрытия, увеличилась на 12% по сравнению с ядрами без покрытия. Исследование показало, что, хотя водные покрытия более экологичны, чем покрытия на основе растворителей, механические изменения в ядре таблетки во время прессования могут привести к структурным дефектам, таким как растрескивание.

- В марте 2025 года в рамках новаторского исследования была представлена платформа Digital Formulator + Self‑Driving Tableting DataFactory: автоматизированная платформа на базе искусственного интеллекта, которая оптимизирует составы таблеток и их покрытия всего за несколько часов. Она сочетает в себе предиктивное моделирование с автоматизированным сжатием и тестированием, обеспечивая быструю итерацию параметров покрытия для повышения качества и эффективности.

- В апреле 2025 года та же платформа «Self‑Driving DataFactory» была представлена на крупной конференции по непрерывному производству, что свидетельствует о растущем интересе отрасли к объединению разработки рецептур с автоматизированным производством для повышения однородности покрытий, сокращения отходов и сокращения циклов разработки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.