Global Tax Tech Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.40 Billion

USD

85.78 Billion

2024

2032

USD

34.40 Billion

USD

85.78 Billion

2024

2032

| 2025 –2032 | |

| USD 34.40 Billion | |

| USD 85.78 Billion | |

| % | |

|

Сегментация мирового рынка налоговых технологий по предложению (решения и профессиональные услуги), способу развертывания (облачные и локальные), типу налогообложения (прямые и косвенные налоги), типу организации (крупные предприятия и малые и средние предприятия), вертикали (BFSI, ИТ и телекоммуникации, производство, розничная торговля и электронная коммерция, энергетика и коммунальные услуги, здравоохранение и науки о жизни, государственный и общественный сектор и другие вертикали) — отраслевые тенденции и прогноз до 2032 года

Размер рынка налоговых технологий

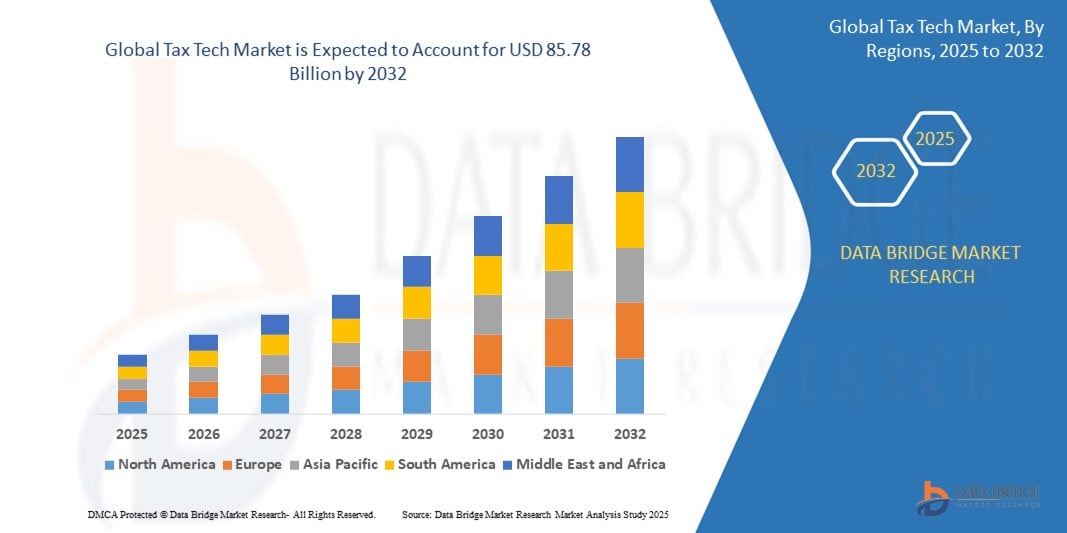

- Объем мирового рынка налоговых технологий оценивается в 34,4 млрд долларов США в 2024 году и, как ожидается, достигнет 85,78 млрд долларов США к 2032 году при среднегодовом темпе роста 12,10% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей цифровизацией налоговых систем, растущим спросом на автоматизированные решения по обеспечению соблюдения налогового законодательства и отчетности, а также растущей сложностью регулирования в разных юрисдикциях.

- Кроме того, внедрение искусственного интеллекта , машинного обучения и облачных платформ трансформирует налоговые процессы, обеспечивая анализ данных в режиме реального времени, повышенную точность и улучшенное принятие решений для предприятий и налоговых органов.

Анализ рынка налоговых технологий

- Рынок налоговых технологий переживает устойчивую трансформацию, поскольку организации все чаще переходят на интегрированные цифровые налоговые решения, которые оптимизируют процессы соблюдения нормативных требований и отчетности.

- Растущий спрос на налоговую аналитику в режиме реального времени и сквозную автоматизацию меняет то, как компании управляют своими налоговыми обязательствами с использованием различных систем и платформ.

- Северная Америка доминировала на мировом рынке налоговых технологий в 2024 году благодаря раннему внедрению цифровых налоговых систем и передовой корпоративной программной инфраструктуры.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка налоговых технологий, чему будут способствовать инициативы по цифровизации, расширение реформ в сфере регулирования и растущий спрос на автоматизированное соблюдение налогового законодательства в странах с развивающейся экономикой, таких как Индия, Китай и Индонезия.

- Сегмент решений занимал самую большую долю рынка доходов в 2024 году, что обусловлено ростом спроса на автоматизированные инструменты соблюдения налогового законодательства и интеграцией искусственного интеллекта для повышения точности и скорости обработки налоговых данных. Компании все чаще используют комплексные платформы управления налогами для оптимизации отчетности, расчетов и соблюдения нормативных требований

Область применения отчета и сегментация рынка налоговых технологий

|

Атрибуты |

Ключевые идеи рынка налоговых технологий |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка налоговых технологий

«Расширение использования облачных налоговых решений»

- Организации все чаще используют облачные налоговые решения для повышения гибкости, масштабируемости и доступа в режиме реального времени к налоговым данным в различных юрисдикциях.

- Облачные платформы обеспечивают бесшовную интеграцию с другими финансовыми системами, позволяя автоматизировать налоговые расчеты, проверки соответствия и отчетность с централизованной панели управления.

- Например, такие компании, как Thomson Reuters и Wolters Kluwer, предлагают облачные налоговые решения, которые поддерживают обновления и изменения в нормативных актах в режиме реального времени, помогая компаниям соблюдать требования.

- Эти решения особенно полезны для многонациональных корпораций, имеющих дело с различными налоговыми режимами, поскольку облачные системы упрощают консолидацию данных и сокращают количество ручных ошибок.

- Например, предприятия среднего бизнеса используют облачные налоговые платформы для снижения эксплуатационных расходов, одновременно получая функции корпоративного уровня, такие как налоговое прогнозирование на основе искусственного интеллекта и расширенные аудиторские журналы.

Динамика рынка налоговых технологий

Водитель

« Растущая сложность глобального налогового регулирования »

- Растущая сложность глобального налогового регулирования является ключевым фактором внедрения налоговых технологий, поскольку компании, расширяющиеся на международном уровне, сталкиваются с различными правилами и частыми обновлениями.

- Передовые налоговые технологии помогают организациям контролировать соблюдение требований в разных юрисдикциях с помощью обновлений в режиме реального времени, автоматизированных расчетов и точной отчетности.

- Эти решения снижают риск человеческой ошибки и повышают эффективность управления сложными налоговыми обязательствами, особенно в таких строго регулируемых отраслях, как финансы.

- С появлением цифровых моделей налогообложения, таких как обязательное выставление электронных счетов-фактур по НДС в таких странах, как Италия, компании обращаются к налоговым технологиям для более быстрой адаптации.

- Правительства, переходящие к налоговому контролю в режиме реального времени и цифровым проверкам, подталкивают предприятия инвестировать в интеллектуальные масштабируемые системы для обеспечения соблюдения требований и избежания штрафов.

Сдержанность/Вызов

«Высокие затраты на внедрение и интеграцию»

- Высокие затраты на внедрение и интеграцию представляют собой серьезную проблему для внедрения налоговых технологий, особенно среди малых и средних предприятий.

- Внедрение налоговых решений корпоративного уровня включает лицензирование, настройку, обучение и системную интеграцию, что требует существенных первоначальных инвестиций.

- Интеграция новых налоговых технологий с устаревшими ERP-системами или финансовыми системами может быть технически сложной, часто нарушающей работу и требующей сторонней ИТ-поддержки.

- Опасения по поводу безопасности данных, рисков несоблюдения требований и неопределенности окупаемости инвестиций приводят к нерешительности организаций в отношении полного внедрения налоговых технологий.

- Частые обновления налогового регулирования, такие как требования по соблюдению цифровых норм в таких регионах, как Европейский Союз, требуют постоянных обновлений и поддержки, что увеличивает долгосрочные эксплуатационные расходы.

Масштаб рынка налоговых технологий

Рынок сегментирован по принципу предложения, способа развертывания, типа налогообложения, типа организации и вертикали.

- Предлагая

На основе предложения рынок налоговых технологий сегментируется на решения и профессиональные услуги. Сегмент решений занимал самую большую долю рынка доходов в 2024 году, что обусловлено ростом спроса на автоматизированные инструменты соблюдения налогового законодательства и интеграцией искусственного интеллекта для повышения точности и скорости обработки налоговых данных. Компании все чаще используют комплексные платформы управления налогами для оптимизации отчетности, расчетов и соблюдения нормативных требований.

Ожидается, что сегмент профессиональных услуг будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено потребностью в экспертном руководстве по внедрению систем, миграции данных и нормативному консалтингу. По мере развития глобальных налоговых правил компании ищут консультационные и вспомогательные услуги для адаптации налоговых технологических решений к конкретным юрисдикциям и потребностям бизнеса, особенно в рамках многорегиональных операций.

- По режиму развертывания

На основе режима развертывания рынок налоговых технологий сегментируется на облачные и локальные. Облачный сегмент получил наибольшую долю выручки в 2024 году, чему способствовали масштабируемость, удаленный доступ и снижение затрат на ИТ-инфраструктуру. Облачные налоговые технологические решения позволяют обновлять данные в режиме реального времени и облегчают бесшовную интеграцию с другими облачными бухгалтерскими или ERP-платформами.

Ожидается, что сегмент on-premises продемонстрирует самые высокие темпы роста с 2025 по 2032 год, поддерживаемый спросом со стороны строго регулируемых отраслей и государственных структур, которым требуется внутренний контроль данных. Некоторые крупные предприятия продолжают отдавать предпочтение моделям on-premises из-за опасений по поводу безопасности данных, настройки и внутренних требований соответствия.

- По типу налога

На основе типа налога рынок налоговых технологий сегментируется на прямой налог и косвенный налог. Сегмент косвенных налогов составил наибольшую долю рынка в 2024 году, чему способствовала сложность регулирования налога на добавленную стоимость, налога на товары и услуги и налога с продаж в разных юрисдикциях. Компании все больше зависят от цифровых решений для управления подачей деклараций в режиме реального времени, расчетами и электронным выставлением счетов.

Ожидается, что сегмент прямых налогов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено достижениями в области инструментов цифровой отчетности по подоходному и корпоративному налогу. Поскольку все больше налоговых органов внедряют методы электронной подачи деклараций и цифрового аудита, растет спрос на точные и соответствующие требованиям решения по прямым налогам.

- По типу организации

На основе типа организации рынок налоговых технологий сегментируется на крупные предприятия и МСП. Крупные предприятия удерживали доминирующую долю выручки в 2024 году из-за своих сложных налоговых структур, многострановых операций и более высоких бюджетных ассигнований на системы автоматизации и соответствия. Этим компаниям требуются масштабируемые платформы для оптимизации трансграничных налоговых функций и готовности к аудиту.

Ожидается, что сегмент МСП будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что будет обусловлено растущей осведомленностью о рисках соответствия и появлением доступных, удобных для пользователя налоговых технологических решений. Облачные налоговые платформы набирают популярность среди малого и среднего бизнеса благодаря простоте использования и экономической эффективности.

- По вертикали

На основе вертикали рынок налоговых технологий сегментирован на BFSI, ИТ и телекоммуникации, производство, розничную торговлю и электронную коммерцию, энергетику и коммунальные услуги, здравоохранение и науки о жизни, государственный и государственный сектор и другие. Сегмент BFSI доминировал на рынке в 2024 году, что обусловлено строгими финансовыми правилами и необходимостью точной обработки налогов в диверсифицированных инвестиционных портфелях. Финансовые учреждения внедряют надежные налоговые механизмы для обеспечения прозрачности и сокращения ручных ошибок.

Ожидается, что сегмент розничной торговли и электронной коммерции будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемые ростом трансграничных транзакций и динамическими требованиями к косвенным налогам. Налоговые технологии помогают интернет-ритейлерам соблюдать правила цифрового НДС и налога с продаж в нескольких регионах, обеспечивая бесперебойную работу и снижение штрафов.

Региональный анализ рынка налоговых технологий

- Северная Америка доминировала на мировом рынке налоговых технологий в 2024 году благодаря раннему внедрению цифровых налоговых систем и передовой корпоративной программной инфраструктуры.

- Организации в регионе отдают приоритет автоматизации соблюдения нормативных требований и возможностям предоставления отчетности в режиме реального времени, используя интегрированные налоговые платформы для оптимизации процессов в различных юрисдикциях.

- Росту также способствуют надежные инвестиции в облачные технологии, повышенный контроль со стороны регулирующих органов и высокотехнологичная корпоративная среда в таких отраслях, как финансы, розничная торговля и здравоохранение.

Обзор рынка налоговых технологий в США

США имели самую большую долю доходов в Северной Америке в 2024 году, что было обусловлено быстрым прогрессом в налоговой цифровизации и растущим спросом на прозрачные автоматизированные системы отчетности. Предприятия все чаще внедряют налоговые решения на базе ИИ, чтобы сократить ручные ошибки, обеспечить соответствие требованиям IRS и предписаниям на уровне штатов и справиться со сложностями налога с продаж в нескольких штатах. Растущая экосистема поставщиков налогового программного обеспечения и инноваций в области нормативных технологий продолжает поддерживать широкое внедрение в различных секторах

Обзор рынка налоговых технологий в Европе

Ожидается, что рынок Европы будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено меняющимися налоговыми режимами и строгими требованиями к отчетности, такими как обязательное выставление электронных счетов и соблюдение цифрового НДС. Компании в регионе все больше инвестируют в налоговые платформы для управления трансграничными транзакциями и соответствия меняющимся нормативным рамкам. Автоматизация налогообложения набирает обороты в таких отраслях, как производство, энергетика и розничная торговля

Обзор рынка налоговых технологий в Великобритании

Ожидается, что рынок налоговых технологий Великобритании будет демонстрировать самые высокие темпы роста с 2025 по 2032 год из-за расширения инициативы Making Tax Digital (MTD) и растущего внедрения облачных налоговых решений. Поскольку компании сосредотачиваются на цифровом ведении записей и бесперебойной подаче налоговых деклараций в HMRC, растет спрос на интеллектуальные инструменты соответствия. Бухгалтерские фирмы и МСП в особенности обращаются к автоматизированным платформам для снижения административной нагрузки и повышения точности подачи деклараций

Обзор рынка налоговых технологий в Германии

Рынок Германии ожидает значительный рост в сфере налоговых технологий, поскольку компании ищут решения для решения сложных налоговых кодексов и соблюдения местных требований цифровой отчетности. Сильное присутствие многонациональных корпораций и нормативный акцент на цифровизации способствуют более высоким темпам внедрения. Местные предприятия также отдают приоритет интеграции налогового программного обеспечения с системами ERP для поддержки соответствия в режиме реального времени и снижения аудиторских рисков

Обзор рынка налоговых технологий в Азиатско-Тихоокеанском регионе

Ожидается, что рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемые текущими инициативами цифровой трансформации в таких странах, как Индия, Китай и Япония. Правительства по всему региону добиваются большей налоговой прозрачности и цифровой инфраструктуры, ускоряя спрос на автоматизированную подачу деклараций, соответствие GST и инструменты электронного выставления счетов. Увеличение инвестиций в облачные вычисления и финтех-платформы еще больше стимулирует расширение рынка

Обзор рынка налоговых технологий в Японии

Ожидается, что рынок Японии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, подкрепленные его передовой ИТ-инфраструктурой и поддерживаемыми правительством цифровыми реформами. Предприятия обращаются к налоговым решениям на базе ИИ, чтобы повысить точность и адаптироваться к меняющейся политике налогообложения потребления. Спрос на бесшовную интеграцию между системами учета и налоговыми платформами растет как среди крупных корпораций, так и среди малого бизнеса

Обзор рынка налоговых технологий в Китае

Китай лидировал в Азиатско-Тихоокеанском регионе по доле выручки на рынке в 2024 году, что обусловлено его ускоренным продвижением электронного выставления счетов, цифровых налоговых проверок и инициатив умных городов. Местные предприятия инвестируют в интеллектуальные налоговые платформы для соответствия меняющимся нормативным требованиям и оптимизации обработки НДС. Присутствие ведущих отечественных поставщиков программного обеспечения и широкомасштабная цифровизация в отраслях продолжают поддерживать устойчивый рост рынка

Доля рынка налоговых технологий

Лидерами отрасли налоговых технологий являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Вольтерс Клювер (Нидерланды)

- СОВОС (США)

- Корви (США)

- H&R Блок (США)

- Интуит (США)

- TaxSlayer (США)

- Авалара (США)

- Ксеро (Новая Зеландия)

- Фоноа (Ирландия)

- Вертекс (США)

- TaxBit (США)

- Налог на токены (США)

- Thomson Reuters (Канада)

- Райан (США)

- Drake Software (США)

- САП (Германия)

- TaxAct (США)

- TaxJar (США)

- АДП (США)

- Анрок (США)

- Налог на пикник (США)

Последние разработки на мировом рынке налоговых технологий

- В марте 2025 года Xero объявила о партнерстве с Parolla с целью внедрения бесплатных решений по возврату НДС3 и платежам SEPA для ирландских пользователей. Эта разработка позволяет напрямую отправлять декларации по НДС3 в Revenue Online Services и облегчает платежи поставщикам через файлы, соответствующие SEPA. Инструменты, доступные пользователям Xero Business Edition и Cashbook, повышают налоговую автоматизацию и точность. Вебинары, проведенные в середине марта, продемонстрировали эти функции, поддерживая более широкую инициативу Xero «Committed to Ireland».

- В январе 2025 года Thomson Reuters завершила сделку по приобретению SafeSend, американского поставщика услуг налоговой автоматизации в облаке, за 600 миллионов долларов США. SafeSend, широко используемый ведущими бухгалтерскими фирмами, оптимизирует последние этапы обработки налоговых деклараций. Приобретение расширяет возможности автоматизации Thomson Reuters и укрепляет ее решения по налоговым рабочим процессам, позиционируя компанию для дальнейшего роста доходов и повышения эффективности работы с клиентами

- В январе 2025 года Wolters Kluwer интегрировала свой CCH AnswerConnect на базе ИИ с CCH iFirm в Канаде, став первым региональным решением. Эта интеграция предлагает исследования на основе ИИ в рабочем процессе и индивидуальные налоговые ответы для профессионалов, снижая зависимость от внешних источников и повышая производительность налогового сезона. Решение, доступное на английском и французском языках, отражает фокус Wolters Kluwer на продвижении цифровой трансформации в налоговых услугах

- В декабре 2024 года Avalara приобрела бразильскую компанию Oobj Tecnologia da Informação Ltda, чтобы расширить свои глобальные возможности электронного выставления счетов. Сделка расширяет присутствие Avalara в шести странах Латинской Америки и усиливает подключение конечных точек в Бразилии. Oobj останется отдельным продуктом, но будет интегрирован с решением Avalara E-Invoicing и Live Reporting, предлагая компаниям единый глобальный API для упрощенного соответствия

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.