Global Technical Films Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.67 Billion

USD

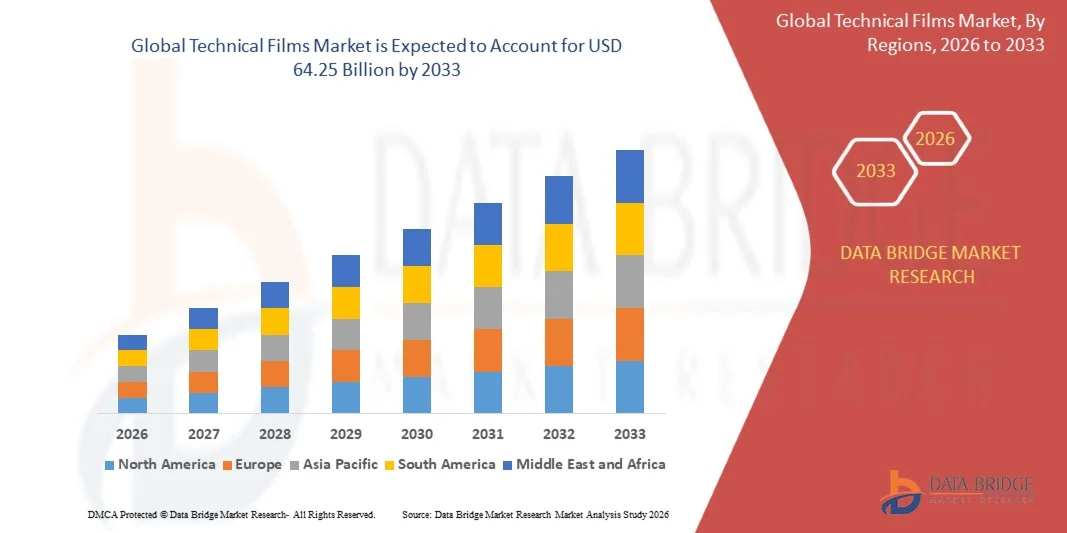

64.25 Billion

2025

2033

USD

42.67 Billion

USD

64.25 Billion

2025

2033

| 2026 –2033 | |

| USD 42.67 Billion | |

| USD 64.25 Billion | |

| % | |

|

Глобальная сегментация рынка технических фильмов по типу пленки (растяжная пленка, сжимающая пленка, барьерная пленка, дирижирующая пленка, противотуманная пленка и другие технические пленки), типу продукта (разлагаемая пленка и неразлагаемая пленка), отрасли конечного использования (пища и напитки, косметическая и личная помощь, химическая, сельскохозяйственная, строительная, фармацевтическая, электрическая и электронная и автомобильная), типу материала (полиэтилен, электротехнический и электронный), полиамид (ПА), полипропилен (ПП), поливинилхлорид (ПВХ), полиуретан (ПУ), алюминий, поликарбонат (ПК) и другие), типу толщины (до 25 микронов, 25-50 микронов, 50-100 микронов и 100-150 микронов) - отраслевые тенденции и прогноз до 2033 года

Рынок технических фильмовОбзор

Согласно анализу Data Bridge Market Research, рынок технических фильмов оценивался в соответствии с42,67 млрд долларов в 2025 годуи, по прогнозам, достигнет$64,25 млрд. к 2033 годуРастущий в aCAGR 5,25% с 2026 по 2033 годРынок испытывает устойчивый рост, обусловленный растущим спросом на высокопроизводительные упаковочные материалы, расширением использования специальных пленок в автомобильных и строительных приложениях и растущим внедрением защитных, барьерных и функциональных пленок в промышленных секторах.

Растущая потребность в легких, прочных и специфических для применения материалах побуждает производителей использовать технические пленки с улучшенными барьерными свойствами, термостойкостью, оптической четкостью и химической стойкостью. Технические пленки все чаще используются в гибкой упаковке, солнечных панелях, электронных дисплеях, автомобильных интерьерах, медицинских изделиях и строительных приложениях, где обычные пленки могут не соответствовать требованиям к производительности. Расширение инициатив по устойчивой упаковке и растущее развитие перерабатываемых, био- и мономатериальных пленочных решений еще больше ускоряют спрос на передовые технические пленки на мировых рынках.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке технических фильмов с самой большой долей доходов в 2025 году, чему способствовал высокий спрос на передовые упаковочные материалы, установленные отрасли пищевой промышленности и переработки напитков, расширение требований к фармацевтической упаковке и увеличение внедрения защитных, изоляционных и специальных пленок в автомобильном, строительном и электронном секторах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год регистрируя CAGR в 6,40%. Рост обусловлен быстрой индустриализацией, расширением производства гибкой упаковки, ростом потребления продуктов питания и напитков, увеличением производства электромобилей и электроники и растущими инвестициями в мощности по переработке полимеров в Китае, Японии, Индии и Южной Корее.

- Сегмент барьерной пленки занимал самую большую долю рынка в 28,6% в 2025 году, чему способствовало его широкое использование в пищевой упаковке, фармацевтической упаковке, медицинских продуктах и промышленных защитных приложениях. Барьерные пленки предпочтительны из-за их способности защищать продукты от влаги, кислорода, потери аромата, ультрафиолетового излучения и загрязнения, поддерживая более длительный срок хранения и улучшенную целостность продукта.

- Сегмент проводящей пленки, по прогнозам, зафиксирует самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на сенсорные панели, гибкие дисплеи, печатную электронику, компоненты электромобилей и электромагнитные экраны. Растущее внедрение интеллектуальных устройств и передовых электронных систем ускоряет расширение сегмента.

- Сегмент неразлагаемой пленки имел наибольшую долю доходов на рынке в размере около 76,4% в 2025 году благодаря широкому использованию в области гибкой упаковки, автомобильной, строительной, электрической и промышленной промышленности. Неразлагаемые пленки широко предпочтительны из-за их высокой долговечности, влагостойкости, механической прочности и совместимости с высокоскоростными процессами производства и упаковки.

- Сегмент деградируемой пленки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущими ограничениями на одноразовые пластмассы, растущим спросом на компостируемую упаковку и увеличением инвестиций в технологии биополимеров. Расширение внедрения биоразлагаемых пленок в пищевой промышленности, сельском хозяйстве и упаковке потребительских товаров ускоряет рост сегмента.

- Сегмент продуктов питания и напитков в 2025 году имел самую большую долю выручки на рынке, примерно 31,7%, что обусловлено высоким спросом на гибкую упаковку, барьерные пакеты, крышечные пленки, рукава и защитные обертки. Технические пленки все чаще используются для продления срока годности, поддержания качества продуктов питания и поддержки требований к легкой упаковке в розничной торговле и сфере общественного питания.

- Электрический и электронный сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом производства смартфонов, дисплеев, гибких схем, батарей и полупроводниковых компонентов. Растущий спрос на оптические, проводящие, изоляционные и защитные пленки в системах бытовой электроники и электромобилей ускоряет расширение сегмента.

- Сегмент полиэтилена имел наибольшую долю доходов на рынке примерно 29,4% в 2025 году, чему способствовало его широкое использование в растяжных пленках, защитной упаковке, сельскохозяйственных пленках и промышленных приложениях для упаковки. Полиэтиленовые пленки являются предпочтительными из-за их гибкости, влагостойкости, низкой стоимости и совместимости с перерабатываемыми мономатериальными упаковочными конструкциями.

- Сегмент полиэтилентерефталата, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные, прозрачные, термостойкие и перерабатываемые пленки в упаковке, электронике, солнечных панелях и автомобильных приложениях. Растущее использование ПЭТ-пленок в гибких дисплеях, электрической изоляции и высокобарьерной упаковке ускоряет расширение сегмента.

- Сегмент из 25-50 микрон занимал самую большую долю рынка в 35,8% в 2025 году, чему способствовало его широкое использование в гибкой упаковке, этикетках, ламинатах, усадочных рукавах и защитных пленках. Пленки в этом диапазоне толщины обеспечивают баланс между эффективностью материала, гибкостью, производительностью барьера и механической прочностью, что делает их пригодными для больших объемов потребительских и промышленных применений.

- Сегмент 50-100 микрон, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на долговечные автомобильные пленки, строительные мембраны, электрические изоляционные пленки и промышленные защитные приложения. Растущее внедрение более толстых пленок для защиты аккумуляторов, защиты поверхности и высокопроизводительной упаковки ускоряет расширение сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 42,67 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 64,25 млрд.

- Прогноз CAGR (2026–2033): 5,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка технических фильмов

|

Атрибуты |

Технические фильмы КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Сабик(Саудовская Аравия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Рынок технических фильмовтенденции

Растущий спрос на устойчивые высокобарьерные и функциональные технические пленки

Растущий спрос на легкие, долговечные и высокопроизводительные материалы в секторах упаковки, автомобилестроения, электроники, строительства и здравоохранения ускоряет внедрение технических пленок. Обычная упаковка и защитные материалы часто обеспечивают ограниченные барьерные характеристики и могут быть трудными для переработки, побуждая производителей разрабатывать многослойные, мономатериальные, перерабатываемые и основанные на биоматериалах пленочные решения с улучшенной влагой, кислородом, химической и тепловой стойкостью.

В гибкой упаковке производители все чаще используют высокобарьерные технические пленки для продления срока годности продукта и сокращения пищевых отходов. По оценкам Продовольственной и сельскохозяйственной организации, около 13% продовольствия теряется после сбора урожая и до выхода на розничные рынки во всем мире, что увеличивает потребность в упаковочных материалах, которые защищают продукты во время транспортировки и хранения. Технические пленки с кислородными и влагозащитными барьерами широко используются в пищевой, фармацевтической и медицинской упаковке для поддержания качества продукции при одновременном сокращении использования материалов через более тонкие и легкие пленочные структуры.

Быстрое расширение электромобилей, систем солнечной энергии и бытовой электроники также увеличивает спрос на специализированные пленки с изоляцией, огнестойкостью, оптической четкостью и термостабильными свойствами. Технические пленки используются в аккумуляторных батареях, дисплеях, фотоэлектрических задних листах, автомобильных интерьерах и электронной защите компонентов. Кроме того, глобальный сдвиг в сторону круглой упаковки побуждает производителей пленки инвестировать в перерабатываемые структуры на основе полиэтилена и полипропилена, которые могут заменить сложные многослойные ламинаты в отдельных приложениях.

Динамика рынка технических фильмов

Ключевой драйвер рынка: растущий спрос на высокопроизводительную упаковку и промышленные приложения

Отрасли по всему миру сталкиваются с растущим спросом на упаковочные и материальные решения, которые обеспечивают более высокую защиту, меньший вес и улучшенные функциональные характеристики. Растущая потребность в защите пищевых продуктов, фармацевтических продуктов, электроники и промышленных компонентов от влаги, кислорода, загрязнения, ультрафиолетового излучения и механических повреждений создает высокий спрос на передовые технические пленки. Эти пленки все чаще проектируются со специализированными покрытиями, многослойными структурами и барьерными слоями для удовлетворения требований к производительности, характерных для конкретного применения.

Упаковочные компании все чаще внедряют технические пленки в гибкую упаковку пищевых продуктов, медицинскую упаковку, промышленные обертки и защитные ламинаты для повышения безопасности и срока годности продукции. Например, Программа ООН по окружающей среде сообщила, что в 2019 году во всем мире было произведено 931 миллион тонн пищевых отходов, что подчеркивает важность упаковочных систем, которые могут уменьшить порчу во всей цепочке поставок. Высокобарьерные пленки используются для защиты скоропортящихся продуктов, в то время как теплозащитные и проколостойкие пленки поддерживают эффективные автоматизированные операции упаковки.

Аналогичным образом, автомобильная и строительная отрасли используют технические пленки для защиты краски, оконные пленки, декоративные поверхности, слои изоляции и легкие внутренние компоненты. Международное энергетическое агентство сообщило, что глобальные продажи электромобилей превысили 17 миллионов единиц в 2024 году, увеличив спрос на диэлектрические, огнезащитные и тепловые пленки, используемые в аккумуляторах электромобилей и электронных системах. Растущая промышленная автоматизация и спрос на прочные материалы еще больше поддерживают внедрение технической пленки в производственных приложениях.

Ключевые ограничения/вызовы: энергонезависимые цены на сырье Утилизация сложности

Технические пленки обычно изготавливаются с использованием полимерных смол, таких как полиэтилен, полипропилен, полиэстер, полиамид, поливинилхлорид и специальные фторполимеры. Колебания цен на сырую нефть, природный газ и нефтехимическое сырье могут напрямую влиять на затраты на смолу и рентабельность производства. Использование специальных добавок, покрытий, клеев и барьерных слоев может еще больше увеличить производственные расходы, создавая давление затрат для производителей пленки и конечных пользователей, особенно в ценочувствительных упаковочных приложениях.

Кроме того, многие высокопроизводительные технические пленки используют многослойные структуры, сочетающие различные полимеры, алюминиевые покрытия, клеи и функциональные добавки. Хотя эти структуры обеспечивают прочные барьерные и долговечные свойства, их трудно отделить и переработать с помощью обычных систем управления отходами. Организация экономического сотрудничества и развития (ОЭСР) сообщила, что только 9% пластиковых отходов были переработаны во всем мире в 2019 году, продемонстрировав более широкую проблему инфраструктуры, затрагивающую цикличность пластиковых материалов.

Регулирующие ограничения на одноразовые пластмассы и растущая озабоченность потребителей в отношении пластиковых отходов также увеличивают потребность в перерабатываемых и менее эффективных технических решениях для пленки. Производители должны сбалансировать производительность барьера, стоимость, совместимость обработки и перерабатываемость, соблюдая при этом развивающиеся правила упаковки. Разработка мономатериальных конструкций и перерабатываемых покрытий может потребовать обширных исследований, переформулирования и инвестиций в оборудование, увеличивая сроки разработки продукта.

Ключевые возможности рынка: расширение перерабатываемых пленок в электромобилях и современной электронике

Растущее развитие электромобилей, систем возобновляемой энергии, гибкой электроники и умной упаковки создает значительные возможности для производителей технической пленки. Эти приложения требуют легких материалов со специализированными свойствами, такими как электрическая изоляция, огнестойкость, термическая стабильность, химическая стойкость и оптические характеристики. Технические пленки могут поддерживать защиту компонентов и снижение веса, обеспечивая компактные конструкции продуктов в быстрорастущих отраслях промышленности.

Автопроизводители все чаще используют специальные пленки в аккумуляторных батареях электромобилей, изоляции кабеля, внутренних поверхностях, защите от краски и дисплейных приложениях. Например, аккумуляторные системы электромобилей требуют изоляционных материалов, которые могут выдерживать высокое напряжение и повышенные рабочие температуры, в то время как пламезащитные пленки могут помочь повысить безопасность аккумулятора. Международное энергетическое агентство ожидает, что продажи электромобилей превысят 20 миллионов единиц в 2025 году, создавая постоянный спрос на передовые полимерные пленки, используемые в области электрификации транспортных средств и аккумуляторных компонентов.

В потребительской электронике технические пленки все чаще используются в защите дисплея, гибких схемах, сенсорных панелях, оптических пленках и материалах теплового интерфейса. Ассоциация полупроводниковой промышленности сообщила, что глобальные продажи полупроводников достигли 627,6 млрд долларов США в 2024 году, что отражает продолжающееся расширение производства электронных устройств и полупроводников. Ожидается, что достижения в области перерабатываемых барьерных покрытий, биополимеров и высокопроизводительных технологий экструзии пленки создадут возможности для устойчивой упаковки, электрической мобильности, солнечной энергии и электроники следующего поколения.

Сфера рынка технических фильмов

Рынок сегментирован на основе типа пленки, типа продукта, отрасли конечного использования, типа материала и типа толщины.

• Тип фильма

На основе типа пленки рынок технических фильмов сегментирован на растяжную пленку, термоусадочную пленку, барьерную пленку, проводящую пленку, пленку безопасности и защиты, противотуманную пленку и другие технические фильмы. Сегмент барьерной пленки занимал самую большую долю рынка в 28,6% в 2025 году, чему способствовало его широкое использование в пищевой упаковке, фармацевтической упаковке, медицинских продуктах и промышленных защитных приложениях. Барьерные пленки предпочтительны из-за их способности защищать продукты от влаги, кислорода, потери аромата, ультрафиолетового излучения и загрязнения, поддерживая более длительный срок хранения и улучшенную целостность продукта.

Сегмент проводящей пленки, по прогнозам, зафиксирует самый быстрый рост CAGR на 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на сенсорные панели, гибкие дисплеи, печатную электронику, компоненты электромобилей и электромагнитные экраны. Растущее внедрение интеллектуальных устройств и передовых электронных систем ускоряет расширение сегмента.

• По типу продукции

По типу продукции рынок технических пленок подразделяется на разлагаемую пленку и неразлагаемую пленку. Сегмент неразлагаемой пленки имел наибольшую долю доходов на рынке в размере около 76,4% в 2025 году благодаря широкому использованию в области гибкой упаковки, автомобильной, строительной, электрической и промышленной промышленности. Неразлагаемые пленки широко предпочтительны из-за их высокой долговечности, влагостойкости, механической прочности и совместимости с высокоскоростными процессами производства и упаковки.

Сегмент деградируемой пленки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,1% с 2026 по 2033 год, что обусловлено растущими ограничениями на одноразовые пластмассы, растущим спросом на компостируемую упаковку и увеличением инвестиций в технологии биополимеров. Расширение внедрения биоразлагаемых пленок в пищевой промышленности, сельском хозяйстве и упаковке потребительских товаров ускоряет рост сегмента.

• Промышленность конечного использования

На основе индустрии конечного использования рынок технических фильмов сегментирован на продукты питания и напитки, косметический и личный уход, химическое, сельское хозяйство, строительство и строительство, фармацевтическое, электрическое и электронное и автомобильное. Сегмент продуктов питания и напитков в 2025 году имел самую большую долю выручки на рынке, примерно 31,7%, что обусловлено высоким спросом на гибкую упаковку, барьерные пакеты, крышечные пленки, рукава и защитные обертки. Технические пленки все чаще используются для продления срока годности, поддержания качества продуктов питания и поддержки требований к легкой упаковке в розничной торговле и сфере общественного питания.

Электрический и электронный сегмент, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено ростом производства смартфонов, дисплеев, гибких схем, батарей и полупроводниковых компонентов. Растущий спрос на оптические, проводящие, изоляционные и защитные пленки в системах бытовой электроники и электромобилей ускоряет расширение сегмента.

• Тип материала

На основе типа материала рынок технических пленок сегментирован на полиэтилен (PE), полиэтилентерефталат (PET), полиамид (PA), полипропилен (PP), поливинилхлорид (PVC), этиленвиниловый спирт (EVOH), полиуретан (PU), алюминий, поликарбонат (PC) и другие. Сегмент полиэтилена имел наибольшую долю доходов на рынке примерно 29,4% в 2025 году, чему способствовало его широкое использование в растяжных пленках, защитной упаковке, сельскохозяйственных пленках и промышленных приложениях для упаковки. Полиэтиленовые пленки являются предпочтительными из-за их гибкости, влагостойкости, низкой стоимости и совместимости с перерабатываемыми мономатериальными упаковочными конструкциями.

Сегмент полиэтилентерефталата, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено растущим спросом на высокопрочные, прозрачные, термостойкие и перерабатываемые пленки в упаковке, электронике, солнечных панелях и автомобильных приложениях. Растущее использование ПЭТ-пленок в гибких дисплеях, электрической изоляции и высокобарьерной упаковке ускоряет расширение сегмента.

• По типу толщины

На основе типа толщины рынок технических пленок сегментирован на 25 микрон, 25-50 микрон, 50-100 микрон и 100-150 микрон. Сегмент из 25-50 микрон занимал самую большую долю рынка в 35,8% в 2025 году, чему способствовало его широкое использование в гибкой упаковке, этикетках, ламинатах, усадочных рукавах и защитных пленках. Пленки в этом диапазоне толщины обеспечивают баланс между эффективностью материала, гибкостью, производительностью барьера и механической прочностью, что делает их пригодными для больших объемов потребительских и промышленных применений.

Сегмент 50-100 микрон, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено растущим спросом на долговечные автомобильные пленки, строительные мембраны, электрические изоляционные пленки и промышленные защитные приложения. Растущее внедрение более толстых пленок для защиты аккумуляторов, защиты поверхности и высокопроизводительной упаковки ускоряет расширение сегмента.

Рынок технических фильмовРегиональный анализ

Североамериканский рынок технических фильмов Insight

Северная Америка доминировала на рынке технических фильмов с самой большой долей доходов в 2025 году, чему способствовал высокий спрос на высокопроизводительную упаковку, передовые автомобильные материалы, медицинские пленки и электрическую изоляцию. Производители по всему региону все чаще используют барьерные, защитные, проводящие и специальные пленки для повышения долговечности продукта, срока годности и функциональных характеристик. Установленное присутствие преобразователей упаковки, автопроизводителей, производителей электроники и передовых поставщиков материалов способствует дальнейшему расширению рынка продуктов питания и напитков, здравоохранения, строительства и промышленного применения.

Американский рынок технических фильмов Insight

Американский рынок технических фильмов занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал растущий спрос на устойчивую гибкую упаковку, растущее внедрение электромобилей и увеличение использования специальных пленок в электронике и медицинских продуктах. Упаковочные компании все чаще внедряют перерабатываемые, высокобарьерные и мономатериальные пленочные конструкции для удовлетворения меняющихся потребительских предпочтений и меняющихся требований к устойчивости. Кроме того, расширение производства полупроводников, производство аккумуляторов для электромобилей и фармацевтическая упаковка значительно способствуют росту применения технической пленки по всей стране.

Европейский рынок технических фильмов Insight

Ожидается, что на европейском рынке технических пленок будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет жестких правил утилизации упаковочных отходов, растущего спроса на перерабатываемые материалы и растущего внедрения высокоэффективных пленок в автомобильных и строительных приложениях. Европейские производители все чаще инвестируют в перерабатываемый полиэтилен, полипропилен, полиэстер и технические пленки на биооснове, чтобы уменьшить зависимость от сложных многослойных упаковочных конструкций. Регион переживает значительный рост в области упаковки пищевых продуктов, защиты автомобильных поверхностей, солнечной энергии и промышленной изоляции, причем технические пленки включаются как в проекты разработки новых продуктов, так и в проекты преобразования упаковки, ориентированные на устойчивость.

Британский рынок технических фильмов Insight

Ожидается, что рынок технических фильмов в Великобритании будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на устойчивую упаковку, расширением активности электронной коммерции и увеличением использования защитных пленок в строительстве и потребительских товарах. Растущее внимание к сокращению пластиковых отходов побуждает производителей упаковки и владельцев брендов внедрять перерабатываемые и легкие технические пленочные решения. Ожидается, что созданные в Великобритании секторы пищевой промышленности, фармацевтики и розничной торговли в сочетании с растущими инвестициями в передовые технологии упаковки продолжат стимулировать рост рынка.

Немецкий рынок технических фильмов Insight

Ожидается, что на немецком рынке технических фильмов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует мощная автомобильная, инженерная, химическая и упаковочная производственная база страны. Немецкие производители все чаще используют технические пленки в системах аккумуляторов электромобилей, автомобильных интерьерах, защите краски, промышленных ламинатах и упаковках с высоким барьером. Интеграция перерабатываемых и высокопроизводительных пленок с автомобильной электрификацией, промышленной автоматизацией и устойчивыми упаковочными системами также становится все более распространенной по всей стране.

Азиатско-Тихоокеанский рынок технических фильмов

Ожидается, что на Азиатско-Тихоокеанском рынке технических фильмов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой индустриализацией, расширением производства упаковки, ростом спроса на потребительские товары и ростом производства электроники и автомобилей в таких странах, как Китай, Япония, Индия и Южная Корея. Растущее внимание региона к безопасности пищевых продуктов, легкой упаковке, электрической мобильности и потребительской электронике стимулирует внедрение барьерных, проводящих, защитных и оптических технических пленок. Кроме того, наличие крупномасштабных предприятий по переработке полимеров и расширение производственных цепочек поставок повышает доступность технических пленок на региональных рынках.

Японский рынок технических фильмов Insight

Ожидается, что рынок технических фильмов в Японии будет расти самыми быстрыми темпами с 2026 по 2033 год из-за передовой электронной промышленности страны, сильного автомобильного сектора и растущего спроса на высокоточные решения для материалов. Японские производители все чаще используют технические пленки в дисплейных панелях, гибких схемах, полупроводниковой упаковке, изоляции аккумуляторов, автомобильных интерьерах и медицинских изделиях. Растущее внедрение оптических, проводящих и термостойких пленок в электронике и электромобилях следующего поколения стимулирует рост рынка, в то время как фокус Японии на инновации и качество материалов, как ожидается, будет поддерживать дальнейшее внедрение.

Китайский рынок технических фильмов Insight

Китайский рынок технических пленок составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, что связано с крупной упаковочной промышленностью страны, расширением производства потребительских товаров и быстрым ростом производства электроники и электромобилей. Китай является одним из крупнейших рынков гибкой упаковки и технических пленочных материалов, с увеличением использования барьерных пленок, защитных пленок, проводящих пленок и пленок для изоляции аккумуляторов в пищевой, промышленной и автомобильной промышленности. Ориентация страны на электрическую мобильность, передовое производство, устойчивую упаковку и отечественное производство полимеров наряду с присутствием крупных производителей пленки и преобразователей упаковки являются ключевыми факторами, стимулирующими рынок технических пленок в Китае.

Доля рынка технических фильмов

Индустрия технических фильмов в основном возглавляется известными компаниями, в том числе:

- SABIC (Саудовская Аравия)

- Borealis AG (Австрия)

- Монди (Великобритания)

- Jindal Poly Films (США)

- Amcor plc (Швейцария)

- Хухтамаки (Финляндия)

- Sealed Air (США)

- Toppan Inc. (Япония)

- Kureha Corporation (Япония)

- HPM Global, Inc. (Южная Корея)

- Flair Flexible Packaging Corporation (США)

- Constantia Flexibles (Австрия)

- MULTIVAC (Германия)

- DuPont (США)

- Wihuri Group (Финляндия)

- BERNHARDT Packaging & Process (Франция)

- Uflex Limited (Индия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.