Global Telecom Billing Outsourcing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

28.99 Billion

USD

56.10 Billion

2025

2033

USD

28.99 Billion

USD

56.10 Billion

2025

2033

| 2026 –2033 | |

| USD 28.99 Billion | |

| USD 56.10 Billion | |

| % | |

|

Сегментация рынка аутсорсинга глобальных телекоммуникаций, по типу (долгосрочный и краткосрочный), применению (физические лица и предприятия), типу клиента (беспроводная и фиксированная линия), модели развертывания (по предварительной и облачной) - отраслевые тенденции и прогноз до 2033 года

Рынок аутсорсинга Telecom BillingОбзор

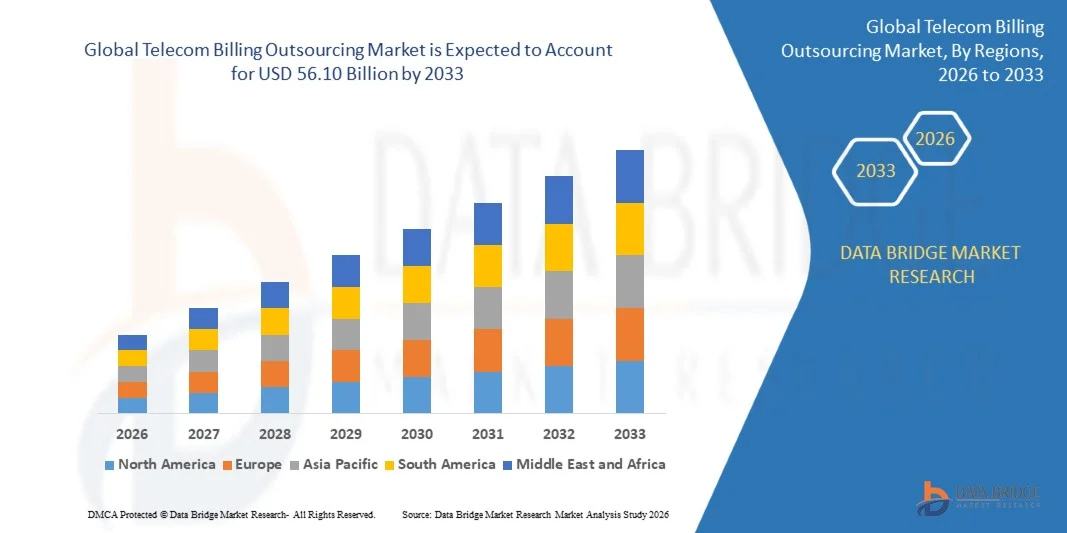

Рынок аутсорсинга Telecom Billing оценивался как28,99 млрд долларов в 2025 годуи, по прогнозам, достигнет56,10 млрд долларов к 2033 годуРастущий в aCAGR 8,60% с 2026 по 2033 годНа рынке наблюдается сильный рост, обусловленный растущей сложностью операций по выставлению счетов, быстрым расширением услуг 5G и цифровой связи и растущим спросом среди операторов связи на экономически эффективные и масштабируемые решения для выставления счетов.

Растущая абонентская база для мобильных данных, широкополосной связи, облачной связи и комплексных цифровых услуг вынуждает телекоммуникационные компании модернизировать свою платежную инфраструктуру и передавать операционные процессы специализированным поставщикам услуг. Аутсорсинг телекоммуникационных счетов позволяет операторам повысить точность выставления счетов, снизить эксплуатационные расходы, ускорить обеспечение доходов и повысить качество обслуживания клиентов с помощью автоматизированных систем выставления счетов в режиме реального времени. Кроме того, растущее внедрение аналитики на основе искусственного интеллекта, облачных платежных платформ и конвергентных платежных систем еще больше поддерживает расширение рынка на развитых и развивающихся рынках телекоммуникаций по всему миру.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке аутсорсинга телекоммуникационных услуг с самой большой долей выручки в 39,8% в 2025 году, чему способствовало быстрое внедрение услуг 5G, сильные инициативы по цифровой трансформации и растущий спрос на передовые решения для управления доходами от телекоммуникаций.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, регистрируя CAGR с 2026 по 2033 год. Рост обусловлен быстрым расширением числа абонентов, увеличением проникновения смартфонов, крупномасштабными проектами развертывания 5G и растущим спросом на масштабируемые решения для управления выставлением счетов в Китае, Индии, Японии и странах Юго-Восточной Азии.

- Долгосрочный сегмент имел наибольшую долю выручки на рынке примерно 68,5% в 2025 году, что обусловлено растущим предпочтением среди операторов связи для многолетних контрактов на аутсорсинг, которые обеспечивают операционную стабильность, долгосрочную оптимизацию затрат и постоянную поддержку управления выставлением счетов. Долгосрочные соглашения об аутсорсинге широко применяются, поскольку они позволяют телекоммуникационным компаниям оптимизировать гарантии доходов, повысить эффективность управления клиентами и снизить затраты на обслуживание инфраструктуры на крупных абонентских базах.

- В краткосрочном сегменте прогнозируется самый быстрый рост CAGR на 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие механизмы аутсорсинга, поддерживающие временные расширения сети, проекты развертывания 5G и краткосрочные инициативы по преобразованию телекоммуникаций. Растущее внедрение среди малых и средних операторов связи, ищущих масштабируемые и низкорисковые решения для управления выставлением счетов, ускоряет расширение сегмента во всем мире.

- Сегмент «Индивидуумы» обеспечил наибольшую долю доходов на рынке почти 61,7% в 2025 году благодаря быстро растущей глобальной базе мобильных абонентов, увеличению проникновения смартфонов и росту потребления предоплаченных и постплатных телекоммуникационных услуг. Операторы связи все чаще передают на аутсорсинг расчетные операции для отдельных абонентов, чтобы повысить точность выставления счетов, уменьшить платежные споры и укрепить управление клиентским опытом.

- Ожидается, что сегмент Enterprises продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, чему будет способствовать растущее внедрение облачной связи, подключения к IoT и услуг корпоративной мобильности в крупных организациях. Растущий спрос на индивидуальное управление выставлением счетов, аналитику использования в режиме реального времени и интегрированные решения по управлению расходами на телекоммуникации также способствует расширению сегмента.

- Сегмент беспроводной связи занимал самую большую долю рынка в 74,2% в 2025 году, чему способствовало быстрое расширение услуг мобильной передачи данных, рост числа абонентов 5G и растущее внедрение цифровых коммуникационных платформ во всем мире. Операторы беспроводной связи продолжают доминировать в спросе на аутсорсинг счетов из-за высоких объемов транзакций, динамических моделей ценообразования и растущего спроса на системы оплаты в режиме реального времени и предоплаты.

- Сегмент фиксированной линии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено модернизацией широкополосной инфраструктуры, увеличением развертывания волоконно-оптических сетей и растущим спросом на пакеты телекоммуникационных и интернет-услуг. Растущее внедрение конвергентных платежных систем в фиксированной широкополосной связи и корпоративных услуг связи поддерживает расширение сегмента.

- В сегменте On-Premise в 2025 году доля выручки на рынке составила около 57,6%, что обусловлено сильным предпочтением среди операторов связи более строгому контролю над конфиденциальными данными абонентов, платежной инфраструктурой и управлением соблюдением нормативных требований. Крупные телекоммуникационные компании продолжают полагаться на локальные системы выставления счетов из-за их высоких возможностей настройки и гибкости интеграции с устаревшей телекоммуникационной инфраструктурой.

- Сегмент облачных вычислений, по прогнозам, продемонстрирует самый быстрый рост на уровне 10,3% с 2026 по 2033 год, чему будет способствовать растущее внедрение масштабируемых, экономически эффективных и платежных платформ с поддержкой ИИ среди операторов связи во всем мире. Модели развертывания на основе облачных вычислений набирают обороты, поскольку они обеспечивают аналитику выставления счетов в режиме реального времени, более быстрое развертывание услуг, более низкие эксплуатационные расходы и улучшенную масштабируемость для управления быстро растущими экосистемами 5G и цифровых услуг.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 28,99 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 56,10 млрд долларов США

- Прогноз CAGR (2026–2033): 8,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка аутсорсинга Telecom Billing

|

Атрибуты |

Телеком Биллинг Аутсорсинг КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Амдокс(Израиль) |

|

Рыночные возможности |

• Растущее внедрение облачных конвергентных платежных платформ |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок аутсорсинга Telecom Billingтенденции

Тенденция: растущее внедрение облачных и управляемых ИИ платежных платформ

Растущий спрос на точность выставления счетов в режиме реального времени, автоматизированное управление клиентами и масштабируемые решения цифровой монетизации среди операторов связи ускоряет внедрение облачных услуг аутсорсинга телекоммуникационных счетов с поддержкой ИИ по всему миру. Традиционные устаревшие системы выставления счетов часто сталкиваются с ограничениями в работе со сложными структурами ценообразования, высокими объемами подписчиков и комплексными цифровыми услугами, поощряя поставщиков телекоммуникационных услуг передавать операции выставления счетов специализированным технологическим партнерам с расширенными возможностями автоматизации.

Операторы связи все чаще интегрируют биллинговые платформы, управляемые ИИ, например, для зарядки в режиме реального времени, обнаружения мошенничества и обеспечения доходов, чтобы повысить операционную эффективность и качество обслуживания клиентов, одновременно уменьшая ошибки выставления счетов и задержки обслуживания. В современных сетях 5G аутсорсинговые платежные системы используются для более эффективного управления динамическими моделями ценообразования, услугами на основе подписки и транзакциями с большими объемами данных.

Быстрое расширение услуг цифровой связи, подключения к IoT и облачной телекоммуникационной инфраструктуры также увеличивает спрос на гибкие и масштабируемые системы управления счетами, способные поддерживать многосервисные среды. Кроме того, поставщики телекоммуникационных услуг продолжают инвестировать в конвергентные платежные платформы, интегрирующие мобильные, широкополосные, OTT и корпоративные услуги в единые экосистемы выставления счетов. Развертывание отрасли в течение 2025 года, интегрируя аналитику счетов на основе искусственного интеллекта в североамериканских и европейских операторах, продемонстрировало сокращение почти на 20-25% в спорах по выставлению счетов и времени отклика клиентов.

Динамика рынка аутсорсинга Telecom Billing

Ключевой фактор рынка: растущая сложность выставления счетов и управления доходами

Операторы связи во всем мире сталкиваются с растущим операционным давлением для управления растущими объемами абонентов, сложными структурами ценообразования, комплексными предложениями услуг и цифровыми транзакциями в режиме реального времени в многосетевых средах. Растущее внедрение 5G, IoT, облачных коммуникаций и цифровых услуг на основе подписки создает высокий спрос на передовые системы управления выставлением счетов, способные поддерживать точные и масштабируемые операции с доходами.

Телекоммуникационные компании все чаще передают функции выставления счетов специализированным поставщикам услуг для повышения операционной эффективности, снижения затрат на инфраструктуру и укрепления процессов обеспечения доходов. Поставщики услуг активно внедряют автоматизированные системы выставления счетов, например, для управления абонентами с предоплатой и постоплатой, для поддержки более быстрой обработки транзакций и улучшения удержания клиентов.

Аналогичным образом, операторы связи используют аутсорсинговую платежную аналитику и инструменты управления мошенничеством на основе ИИ для выявления утечки доходов и оптимизации управления жизненным циклом клиентов. Реальные проекты по преобразованию телекоммуникаций, реализованные в Азиатско-Тихоокеанском регионе и Европе в течение 2024 года, интегрируя облачные платформы аутсорсинга счетов, сообщили о сокращении эксплуатационных расходов примерно на 15-18% при одновременном повышении эффективности платежного цикла и точности доходов.

Ключевые ограничения/вызовы: проблемы безопасности данных и сложность интеграции

Платежные системы Telecom управляют высокочувствительной информацией о подписчиках, платежными записями и транзакционными данными, создавая серьезные проблемы в отношении рисков кибербезопасности, соблюдения нормативных требований и управления конфиденциальностью данных. Увеличение частоты кибератак и строгие правила защиты данных создают операционные проблемы для операторов связи, передающих критически важные функции выставления счетов и управления клиентами сторонним поставщикам услуг.

Кроме того, интеграция аутсорсинговых платежных платформ с существующей устаревшей телекоммуникационной инфраструктурой часто требует сложных миграционных процессов, высоких затрат на внедрение и обширной настройки системы. Проблемы совместимости между старыми и современными биллинговыми архитектурами могут увеличить сроки развертывания и нарушить непрерывность работы в проектах цифровой трансформации.

Оценки коммерческой телекоммуникационной отрасли показывают, что операторы связи испытали увеличение расходов на кибербезопасность почти на 12-14% в течение 2024 года для усиления защиты аутсорсинговых платежных систем и баз данных абонентов от развивающихся киберугроз и регуляторных рисков. Ограниченная техническая совместимость между устаревшими сетями по-прежнему остается серьезной проблемой для нескольких поставщиков телекоммуникационных услуг во всем мире.

Ключевые возможности рынка: расширение сетей 5G Монетизация цифровых услуг

Современные операторы связи все чаще запускают услуги 5G, облачные платформы связи, подписки на OTT и решения для подключения на основе IoT, требующие высокомасштабируемых и гибких биллинговых инфраструктур, способных управлять динамическими ценами и монетизацией услуг в режиме реального времени. Традиционные системы выставления счетов часто не имеют возможности эффективно обрабатывать большие объемы цифровых транзакций и многосервисные среды выставления счетов, создавая значительные возможности для передовых поставщиков услуг аутсорсинга телекоммуникационных счетов.

Телекоммуникационные компании все чаще используют аутсорсинговые конвергентные биллинговые платформы, например, для интегрированных мобильных, широкополосных, корпоративных и потоковых услуг, для улучшения обслуживания клиентов и поддержки роста цифровых доходов. В сфере корпоративных телекоммуникационных услуг спрос на автоматизированную биллинговую аналитику и инструменты взаимодействия с клиентами с помощью искусственного интеллекта ускоряет внедрение облачных экосистем биллинга на развитых и развивающихся рынках телекоммуникаций.

Кроме того, достижения в аналитике на основе ИИ, валидации транзакций на основе блокчейна и автоматизации выставления счетов в облаке улучшают прозрачность выставления счетов и операционную масштабируемость, открывая возможности в умных городах, подключенной мобильности и промышленных приложениях IoT. Операторы связи, проводящие испытания монетизации 5G в течение 2025 года в Южной Корее, США и Китае, сообщили об улучшении эффективности обработки счетов почти на 25-30% после развертывания облачных аутсорсинговых конвергентных платежных систем.

Сфера рынка аутсорсинга Telecom Billing

Рынок сегментирован на основе типа, приложения, типа клиента и модели развертывания.

• По типу

В зависимости от типа, рынок аутсорсинга телекоммуникаций подразделяется на долгосрочный и краткосрочный. Долгосрочный сегмент имел наибольшую долю выручки на рынке примерно 68,5% в 2025 году, что обусловлено растущим предпочтением среди операторов связи для многолетних контрактов на аутсорсинг, которые обеспечивают операционную стабильность, долгосрочную оптимизацию затрат и постоянную поддержку управления выставлением счетов. Долгосрочные соглашения об аутсорсинге широко применяются, поскольку они позволяют телекоммуникационным компаниям оптимизировать гарантии доходов, повысить эффективность управления клиентами и снизить затраты на обслуживание инфраструктуры на крупных абонентских базах.

В краткосрочном сегменте прогнозируется самый быстрый рост CAGR на 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие механизмы аутсорсинга, поддерживающие временные расширения сети, проекты развертывания 5G и краткосрочные инициативы по преобразованию телекоммуникаций. Растущее внедрение среди малых и средних операторов связи, ищущих масштабируемые и низкорисковые решения для управления выставлением счетов, ускоряет расширение сегмента во всем мире.

• Подача заявки

На основе применения рынок аутсорсинга телекоммуникационных счетов подразделяется на физических и юридических лиц. Сегмент «Индивидуумы» обеспечил наибольшую долю доходов на рынке почти 61,7% в 2025 году благодаря быстро растущей глобальной базе мобильных абонентов, увеличению проникновения смартфонов и росту потребления предоплаченных и постплатных телекоммуникационных услуг. Операторы связи все чаще передают на аутсорсинг расчетные операции для отдельных абонентов, чтобы повысить точность выставления счетов, уменьшить платежные споры и укрепить управление клиентским опытом.

Ожидается, что сегмент Enterprises продемонстрирует самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, чему будет способствовать растущее внедрение облачной связи, подключения к IoT и услуг корпоративной мобильности в крупных организациях. Растущий спрос на индивидуальное управление выставлением счетов, аналитику использования в режиме реального времени и интегрированные решения по управлению расходами на телекоммуникации также способствует расширению сегмента.

• Тип клиента

Исходя из типа клиента, рынок аутсорсинга Telecom Billing сегментирован на беспроводную и фиксированную линию. Сегмент беспроводной связи занимал самую большую долю рынка в 74,2% в 2025 году, чему способствовало быстрое расширение услуг мобильной передачи данных, рост числа абонентов 5G и растущее внедрение цифровых коммуникационных платформ во всем мире. Операторы беспроводной связи продолжают доминировать в спросе на аутсорсинг счетов из-за высоких объемов транзакций, динамических моделей ценообразования и растущего спроса на системы оплаты в режиме реального времени и предоплаты.

Сегмент фиксированной линии, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,8% с 2026 по 2033 год, что обусловлено модернизацией широкополосной инфраструктуры, увеличением развертывания волоконно-оптических сетей и растущим спросом на пакеты телекоммуникационных и интернет-услуг. Растущее внедрение конвергентных платежных систем в фиксированной широкополосной связи и корпоративных услуг связи поддерживает расширение сегмента.

• Модель развертывания

На основе модели развертывания рынок аутсорсинга Telecom Billing сегментирован на On-Premise и Cloud. В сегменте On-Premise в 2025 году доля выручки на рынке составила около 57,6%, что обусловлено сильным предпочтением среди операторов связи более строгому контролю над конфиденциальными данными абонентов, платежной инфраструктурой и управлением соблюдением нормативных требований. Крупные телекоммуникационные компании продолжают полагаться на локальные системы выставления счетов из-за их высоких возможностей настройки и гибкости интеграции с устаревшей телекоммуникационной инфраструктурой.

Сегмент облачных вычислений, по прогнозам, продемонстрирует самый быстрый рост на уровне 10,3% с 2026 по 2033 год, чему будет способствовать растущее внедрение масштабируемых, экономически эффективных и платежных платформ с поддержкой ИИ среди операторов связи во всем мире. Модели развертывания на основе облачных вычислений набирают обороты, поскольку они обеспечивают аналитику выставления счетов в режиме реального времени, более быстрое развертывание услуг, более низкие эксплуатационные расходы и улучшенную масштабируемость для управления быстро растущими экосистемами 5G и цифровых услуг.

Рынок аутсорсинга Telecom BillingРегиональный анализ

Северная Америка Телеком Биллинг Аутсорсинг Рынок Insight

Северная Америка доминировала на рынке аутсорсинга телекоммуникационных услуг с самой большой долей выручки в 39,8% в 2025 году, чему способствовало быстрое внедрение услуг 5G, сильные инициативы по цифровой трансформации и растущий спрос на передовые решения для управления доходами от телекоммуникаций. Операторы связи в регионе уделяют большое внимание автоматизированным системам выставления счетов, аналитике на основе ИИ и облачной биллинговой инфраструктуре для повышения операционной эффективности и качества обслуживания клиентов. Широкое внедрение комплексных телекоммуникационных услуг, высокий уровень проникновения смартфонов и увеличение инвестиций в инфраструктуру цифровой связи еще больше повышают спрос на аутсорсинговые решения для выставления счетов в жилых и корпоративных приложениях.

U.S. Telecom Billing Outsourcing Market Insight

Американский рынок аутсорсинга телекоммуникационных услуг занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое расширение сетей 5G, облачных услуг связи и цифровых платформ управления абонентами. Телекоммуникационные компании все чаще передают на аутсорсинг расчетные операции, чтобы улучшить гарантии доходов, снизить эксплуатационные расходы и укрепить возможности управления клиентами в режиме реального времени. Растущий спрос на конвергентные платежные системы, интегрирующие мобильные, широкополосные, OTT и корпоративные коммуникационные услуги, способствует дальнейшему росту рынка. Более того, растущее внедрение аналитики клиентов на основе искусственного интеллекта и автоматизированных систем обнаружения мошенничества с выставлением счетов значительно способствует расширению отрасли в телекоммуникационном секторе США.

Европейская телекоммуникационная компания Billing Outsourcing Market Insight

Ожидается, что на европейском рынке аутсорсинга телекоммуникационных услуг будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения инвестиций в инфраструктуру 5G, строгих правил соблюдения телекоммуникационных требований и растущего спроса на облачные платежные платформы. Растущее внедрение услуг цифровой связи и решений для подключения к Интернету вещей способствует потребности в передовых системах управления выставлением счетов, способных обрабатывать сложные экосистемы телекоммуникационных услуг. Европейские операторы связи все чаще передают на аутсорсинг функции выставления счетов и управления доходами для повышения эффективности, снижения затрат на инфраструктуру и ускорения инициатив цифровой трансформации. В регионе также наблюдается значительный рост корпоративных коммуникаций и конвергентных платежных приложений в жилых и коммерческих телекоммуникационных сетях.

Великобритания Telecom Billing Outsourcing Market Insight

Ожидается, что на рынке аутсорсинга телекоммуникационных счетов в Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные растущим внедрением облачных телекоммуникационных платформ и растущим спросом на автоматизированные системы управления счетами клиентов. Поставщики телекоммуникационных услуг в Великобритании все чаще отдают приоритет стратегиям цифровой монетизации, аналитике выставления счетов в режиме реального времени и решениям для привлечения клиентов с использованием ИИ для повышения операционной эффективности и удержания подписчиков. Кроме того, расширение развертывания 5G и растущий спрос предприятий на интегрированные коммуникационные услуги ускоряют внедрение аутсорсинговых платежных платформ. Сильная цифровая инфраструктура страны и быстрые инициативы по преобразованию облаков продолжают поддерживать рост рынка.

Германия Telecom Billing Outsourcing Market Insight

Ожидается, что на немецком рынке аутсорсинга телекоммуникационных счетов будут наблюдаться самые высокие темпы роста с 2026 по 2033 год, чему способствует растущий спрос на безопасную инфраструктуру телекоммуникационных счетов и передовые системы управления цифровой связью. Сильные инициативы Германии по оцифровке промышленности в сочетании с растущим внедрением IoT и корпоративных услуг связи поддерживают расширение развертывания аутсорсинговых решений для выставления счетов. Операторы связи все чаще интегрируют аналитику выставления счетов на основе ИИ и автоматизированные платформы обеспечения доходов для повышения прозрачности выставления счетов и операционной эффективности. Сильный акцент страны на кибербезопасности, соблюдении нормативных требований и конфиденциальности данных также поощряет инвестиции в безопасные облачные технологии выставления счетов.

Азиатско-Тихоокеанская телекоммуникационная компания Billing Outsourcing Market Insight

Ожидается, что Азиатско-Тихоокеанский рынок аутсорсинга телекоммуникационных услуг будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрым внедрением смартфонов, расширением абонентских баз телекоммуникационных компаний и увеличением развертывания инфраструктуры 5G в Китае, Индии, Японии и странах Юго-Восточной Азии. Растущая цифровая экономика региона и растущее потребление мобильных данных, широкополосной связи и услуг OTT стимулируют высокий спрос на масштабируемые платформы управления выставлением счетов. Кроме того, операторы связи в Азиатско-Тихоокеанском регионе все чаще используют функции аутсорсинга для снижения эксплуатационных расходов, повышения эффективности управления доходами и ускорения инициатив по монетизации цифровых услуг.

Японская телекоммуникационная компания Billing Outsourcing Market Insight

Ожидается, что рынок аутсорсинга телекоммуникационных услуг в Японии будет расти самыми быстрыми темпами с 2026 по 2033 год из-за развитой телекоммуникационной инфраструктуры страны, растущего внедрения 5G и растущего спроса на высококачественные услуги цифровой связи. Японские операторы связи активно инвестируют в платежные системы с поддержкой ИИ и облачные платформы управления доходами для улучшения качества обслуживания клиентов и поддержки цифровых транзакций в режиме реального времени. Интеграция телекоммуникационных платежных систем с устройствами IoT, корпоративными коммуникационными платформами и инфраструктурой умного города еще больше подпитывает рост рынка. Кроме того, все большее внимание Японии к операционной автоматизации и цифровой трансформации ускоряет внедрение услуг аутсорсинга.

China Telecom Биллинг Аутсорсинг Рынок Insight

Китайский рынок аутсорсинга телекоммуникационных услуг составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется огромной абонентской базой в стране, быстрым расширением 5G и сильной государственной поддержкой развития цифровой инфраструктуры. Китай остается одним из крупнейших в мире рынков телекоммуникационного и мобильного интернета, генерируя значительный спрос на облачные платежные системы, платформы зарядки в режиме реального времени и автоматизированные решения для обеспечения доходов. Растущая популярность цифровых платежных экосистем, корпоративных облачных коммуникационных услуг и решений для подключения с поддержкой IoT значительно поддерживает рост рынка. Кроме того, присутствие крупных отечественных операторов связи и поставщиков технологий еще больше ускоряет внедрение аутсорсинга телекоммуникационных услуг по всей стране.

Доля рынка аутсорсинга Telecom Billing

Индустрия Telecom Billing Outsourcing в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Амдокс (Израиль)

- Эрикссон (Швеция)

- Huawei Technologies (Китай)

- ZTE Corporation (Китай)

- Корпорация IBM (США)

- Cognizant Technology Solutions (США)

- Accenture (Ирландия)

- Infosys Limited (Индия)

- Tech Mahindra (Индия)

- Tata Consultancy Services (TCS)

- Корпорация Oracle (США)

- Netcracker Technology (США)

- Comarch SA (Польша)

- Капгемини (Франция)

- Nokia Corporation (Финляндия)

- Hewlett Packard Enterprise (США)

- Sitel Group (США)

- Sierra Wireless (Канада)

- Fujitsu (Япония)

- Voxbone (Бельгия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АУТСОРСИНГА БИЛЛИНГОВ В ТЕЛЕКОММУНИКАЦИЯХ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВ В ТЕЛЕКОММУНИКАЦИЯХ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.1 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ: ОБЗОР ИССЛЕДОВАНИЯ

2.13 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ БРЕНДА

5.3 КАРТА ЭКОСИСТЕМНОГО РЫНКА

5.4 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.5 ЛУЧШИЕ ВЫИГРЫШНЫЕ СТРАТЕГИИ

5.6 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

6 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, ПО ПРОЕКТНОМУ ПЕРИОДУ

6.1 ОБЗОР

6.2 ДОЛГОСРОЧНЫЙ

6.3 КРАТКОСРОЧНЫЕ

7 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, ПО ТИПУ ОПЕРАТОРА ТЕЛЕКОММУНИКАЦИИ

7.1 ОБЗОР

7.2 МОБИЛЬНЫЕ ОПЕРАТОРЫ (MNO, MNVO, MVNE)

7.3 ИНТЕРНЕТ-ПРОВАЙДЕРЫ

8 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ ПО СПОСОБУ РАЗВЕРТЫВАНИЯ

8.1 ОБЗОР

8.2 ОБЛАКО

8.3 ЛОКАЛЬНЫЕ

9 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ ПО РАЗМЕРУ ПРЕДПРИЯТИЙ

9.1 ОБЗОР

9.2 МАЛЫЕ ПРЕДПРИЯТИЯ

9.3 СРЕДНИЕ ПРЕДПРИЯТИЯ

9.4 КРУПНЫЕ ПРЕДПРИЯТИЯ

10 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ ПО ПРИЛОЖЕНИЮ

10.1 ОБЗОР

10.2 ИНДИВИДУАЛЬНЫЕ ЛИЦА

10.2.1 ПО ТИПУ ПРОЕКТА

10.2.1.1. ДОЛГОСРОЧНЫЙ

10.2.1.2. КРАТКОСРОЧНЫЕ

10.3 КОММЕРЧЕСКИЙ

10.3.1 ПО ТИПУ ПРОЕКТА

10.3.1.1. ДОЛГОСРОЧНЫЙ

10.3.1.2. КРАТКОСРОЧНЫЕ

11 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, ПО РЕГИОНАМ

11.1 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.1.1 СЕВЕРНАЯ АМЕРИКА

11.1.1.1. США

11.1.1.2.КАНАДА

11.1.1.3.МЕКСИКА

11.1.2 ЕВРОПА

11.1.2.1. ГЕРМАНИЯ

11.1.2.2.ФРАНЦИЯ

11.1.2.3.Великобритания

11.1.2.4.ИТАЛИЯ

11.1.2.5.ИСПАНИЯ

11.1.2.6.РОССИЯ

11.1.2.7. ТУРЦИЯ

11.1.2.8.БЕЛЬГИЯ

11.1.2.9. НИДЕРЛАНДЫ

11.1.2.10. ШВЕЙЦАРИЯ

11.1.2.11. ОСТАЛЬНАЯ ЕВРОПА

11.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.1.3.1. ЯПОНИЯ

11.1.3.2.КИТАЙ

11.1.3.3. ЮЖНАЯ КОРЕЯ

11.1.3.4. ИНДИЯ

11.1.3.5. АВСТРАЛИЯ

11.1.3.6. СИНГАПУР

11.1.3.7.ТАИЛАНД

11.1.3.8. МАЛАЙЗИЯ

11.1.3.9. ИНДОНЕЗИЯ

11.1.3.10. ФИЛИППИНЫ

11.1.3.11. ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.1.4 ЮЖНАЯ АМЕРИКА

11.1.4.1. БРАЗИЛИЯ

11.1.4.2. АРГЕНТИНА

11.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

11.1.5.1. ЮЖНАЯ АФРИКА

11.1.5.2.ЕГИПЕТ

11.1.5.3. САУДОВСКАЯ АРАВИЯ

11.1.5.4. ОАЭ

11.1.5.5. ИЗРАИЛЬ

11.1.5.6. ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

11.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

12 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, СТРАНИЦА КОМПАНИИ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.6 РАСШИРЕНИЯ

12.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, SWOT-АНАЛИЗ

14 МИРОВОЙ РЫНОК АУТСОРСИНГА БИЛЛИНГОВЫХ УСЛУГ В ТЕЛЕКОММУНИКАЦИЯХ, ПРОФИЛЬ КОМПАНИИ

14.1 Accenture PLC

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 КОРПОРАЦИЯ ГЕНПАКТ

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 ТЕХНОЛОГИИ HCL

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 РЕШЕНИЯ НА ОСНОВЕ КОГНИТИВНЫХ ТЕХНОЛОГИЙ

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 ICON МЕДИЦИНСКОЕ ВЫСТАВЛЕНИЕ СЧЕТОВ

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 ИНФИНИТ ХЕЛСКЭР

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 АКТИВНОЕ ЗДОРОВЬЕ

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 ПРЕТЕНЗИЯ

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 КАТАЛОГИ

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 ИНФОСИ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 ГЕББС ХЕЛСКЭР

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АНАЛИЗ ДОХОДОВ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 КОВАНС

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 CUREMD

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 КОНСУЛЬТАЦИОННЫЕ УСЛУГИ ТАТА (TCS)

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 VEE ТЕХНОЛОГИИ

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 ВНС

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 МПАЗИС

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 Парексел Интернешнл

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 ГРУППА УПРАВЛЕНИЯ АУТСОРСОМ

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АНАЛИЗ ДОХОДОВ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 КВИНТИЛИ

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.21 ИНВЕНСИС

14.21.1 ОБЗОР КОМПАНИИ

14.21.2 АНАЛИЗ ДОХОДОВ

14.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.22 МИЛЕНСИС

14.22.1 ОБЗОР КОМПАНИИ

14.22.2 АНАЛИЗ ДОХОДОВ

14.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.23 КАРЕО

14.23.1 ОБЗОР КОМПАНИИ

14.23.2 АНАЛИЗ ДОХОДОВ

14.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.24 АДМИНИСТРАТИВНЫЕ ПАРТНЕРЫ ЗДРАВООХРАНЕНИЯ

14.24.1 ОБЗОР КОМПАНИИ

14.24.2 АНАЛИЗ ДОХОДОВ

14.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.25 СТЕРЛАЙТ ТЕХНОЛОГИИ

14.25.1 ОБЗОР КОМПАНИИ

14.25.2 АНАЛИЗ ДОХОДОВ

14.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

14.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

15 СВЯЗАННЫХ ОТЧЕТОВ

16 АНКЕТА

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.